|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Finante

|

|

Qdidactic » bani & cariera » finante Analiza riscului de credit in activitatea de creditare - studiu de caz : Banca Transilvania, sucursala Constanta |

Analiza riscului de credit in activitatea de creditare - studiu de caz : Banca Transilvania, sucursala Constanta

Analiza riscului de credit in activitatea de creditare - Studiu de caz : Banca Transilvania, Sucursala Constanta

- Produsele si serviciile bancare supuse studiului

Pentru a facilita analiza riscurilor de creditare, am ales ca studiu de caz doua produse de creditare simple oferite de Banca Transilvania sectorului IMM, asemanatoare din punct de vedere al destinatiei si al administrarii, dar tratate separat din punctul de vedere al riscului asumat de banca. Aceste facilitati de credit se acorda microcompaniilor si IMM-urilor , a caror cifra de afaceri anuala este de pana la 2.000.000 RON si care, prin volumul de activitate si complexitatea afacerii, nu necesita tratament personalizat (cu RM/ACC).

Pentru acestea se prevede o abordare standardizata a procesului de analiza a creditului si intocmire a referatului cu propunerea de creditare, scopul acestei standardizari fiind de simplificare si eficientizare a acestui proces, pentru urgentarea decizei de aprobare / respingere a unui imprumut mic. Prin urmare, prin aceasta abordare se urmareste generarea de volume, in conditii de evaluare corecta a riscurilor

Pentru acest sector, Banca Transilvania ofera produse de creditare pe platforma rapida si produse de creditare standard (prin procedura micro).

A. Produsele de creditare rapida. Conditii generale

Creditele rapide sunt special concepute pentru a facilita accesul la finantare al clientilor de tip IMM, in baza unui set de criterii de eligibilitate care surprind in mod sintetic evolutia financiara, bonitatea si comportamentul financiar al acestora pe parcursul unui an de zile, anterior formularii solicitarii de finantare.

Aceste credite au drept caracteristici principale:

rapiditatea in furnizarea unui raspuns privind posibilitatea clientului de a se califica la finantare,

faptul ca in baza intrunirii criteriilor generale clientul poate opta pentru unul sau un pachet de credite de acest tip

sunt diversificate, astfel incat pot satisface atat nevoi de capital de lucru cat si nevoi de finantare in vederea completarii resurselor necesare in dezvoltarea unor proiecte investitionale

sumele acordate pentru capital de lucru nu necesita garantii, iar cele pentru investitii necesita acoperirea cu garantii in procent de 100% fata de 120% cum se obisnuieste la creditele clasice.

Pentru acoperirea impotriva riscului de credit, aceste produse au insa conditii stricte de eligibilitate pe care solicitantii trebuie sa le indeplineasca:

Sa inregistreze o perioada minima de functionare de 12 luni (de la data inmatricularii firmei, cu conditia sa fi incheiat cel putin un bilant semestrial sau anual) ;

Conform ultimului bilant contabil (semestrial si/sau anual) evolutia cifrei de afaceri a imprumutatului sa fie pozitiva (comparatia se realizeaza fie luand in considerare valorile absolute ale cifrei de afaceri din bilanturile contabile semestriale/anuale fie luand in considerare media lunara a cifrei de afaceri din bilantul semestrial fata de media lunara a cifrei de afaceri din bilantul anual) ;

Conform ultimului bilant contabil (semestrial sau anual) imprumutatul inregistreaza profit din exploatare . Cu titlu de exceptie, in cazul companiilor care lucreaza cu discounturi, inregistrate la venituri/cheltuieli financiare, este considerat indeplinit acest criteriu daca imprumutatul inregistreaza profit net conform ultimului bilant contabil.

Imprumutatul nu a fost inregistrat in CIP cu mai mult de 3 incidente majore in ultimele 6 luni si nu este in interdictie de a emite CEC-uri bancare

La creditele contractate figureaza in CRB cu serviciul datoriei A, in ultimele 12 luni;

Compania sa fie stabila financiar (respectiv se clasifica in categoria A sau B conform Normelor interne privind evaluarea performantei financiare a clientilor in vederea constituirii provizioanelor specifice de risc)

Nu au inregistrat restante( rate de capital si dobanda) pe o perioada mai mare de 7 zile calendaristice la alte tipuri de credite contractate de la BT, in ultimele 3 luni

este obligatorie consultarea Biroului de Credit pentru asociatii/administratorii imprumutatilor (cel putin a celor mandatati sa reprezinte firma in relatia cu banca) in vederea verificarii serviciului datoriei prestat de acestia in calitate de persoane fizice. In cazul in care acestia inregistreaza la data solicitarii creditului restante cu o vechime de :

pana la 60 de zile -acest aspect va fi mentionat in referatul de aprobare a creditului, urmand ca CCR dedicat al unitatii operative BT sa decida in privinta aprobarii/ respingerii creditului ;

peste 60 de zile- se va solicita aprobarea Comitetului de Management al BT prin transmiterea referatului si a sustinerii unitatii operative BT catre Divizia IMM ( nota : la prelungirea, suplimentarea unui credit aflat in sold ,in aceasta situatie, aprobarea este de competenta Diviziei IMM)

Pentru stabilirea categoriei de performanta financiara in care se incadreaza clientul pentru indeplinirea conditiei nr 6, datele financiare din ultimul bilant contabil depus la Administratia Financiara se vor introduce intr-o macheta ce va genera un punctaj in urma caruia fiecare agent economic cu personalitate juridical va fi incadrat intr-una din urmatoarele categorii de bonitate, astfel:

Categoria A 80 - 100 puncte

Categoria B 53 - 80 puncte

Categoria C 30 - 53 puncte

Categoria D 15 - 30 puncte

Categoria E 0 - 15 puncte

Interpretarea incadrarii pe categorii de bonitate:

Categoria A - Performantele financiare sunt foarte bune si permit achitarea la scadenta a dobanzii si a ratei. Totodata se prefigureaza mentionarea si in perspective a performantelor financiare la un nivel ridicat

Categoria B - Performantele financiare sunt bune sau foarte bune, dar nu pot mentine acest nivel in perspective mai indelungata

Categoria C - Performantele financiare sunt satisfacatoare, dar au o tendinta de inrautatire

Categoria D - Performantele financiare sunt scazute si cu o evidenta ciclicitate, la intervale scurte de timp

Categoria E - Performantele financiare arata pierderi si exista o probabilitate ridicata ca nu pot fi platite nici ratele scadente , nici dobanzile

Printre produsele ce se incadreaza pe platforma rapida detaliata mai sus amintesc: Creditul pentru capital de lucru 1ORA, Creditul cu dobanda 0%, Creditul Scontare 100%, Creditul penrtu investitii fara aport propriu, Creditul pentru achizitia de proprietati imobiliare. Prezentarea acestor produse este accesibila in anexa acestei lucrari

Creditul pentru completarea capitalului de lucru 1 ORA

Pentu o prima analiza a modului in care este tratat riscul de creditare in Banca Transilvania, m-am oprit asupra creditului pentru completarea capitalului de lucru "1 ORA". Segmentul tinta al acestei facilitati de credit, asa cum am precizat si la prezentarea creditelor rapide, il constituie afacerile de anvergura mica si mijlocie gestionate de companii a caror cifra de afaceri anuala nu depaseste 2.000.000 RON si care au o perioada minima de functionare de 12 luni.

Scopul imprumutului este de a permite accesul cat mai facil si rapid la finantare pentru companiile de talia mai sus mentionata , furnizandu-le pe perioade scurte de timp capitalul necesar pentru fluentizarea activitatii curente. Creditul se acorda pentru activitatea curenta (plata facturi furnizori, utilitati, salarii din luna, datorii catre buget din luna, dar nu si leasing-uri sau achizitii de active mobile si immobile) in limita sumei de 30.000 RON.

Termenul de rambursare este de 12 luni la acordarea initiala, cu posibilitatea prelungirii pe perioade successive de inca maxim 12 luni.

Prelungirea termenului de rambursare

Prin prelungirea termenului de rambursare cu o perioada de pana la 12 luni acest tip de credit isi va pastra caracterul de credit pe termen scurt. Prelungirea termenului de rambursare se poate realiza la solicitarea beneficiarului de credit si in urma verificarii indeplinirii criteriilor de eligibilitate pentru creditele rapide stipulate mai sus , dupa cum urmeaza :

pe termen de inca max 12 luni daca sunt indeplinite toate criteriile de eligibilitate

pe termen de inca max 12 luni daca sunt indeplinite criteriile de eligibilitate mentionate, mai putin cel de la pct. 2. Daca cifra de afaceri a imprumutatului evidentiata la perioada curenta din ultimul bilant a scazut cu maxim 10 % fata de cea aferenta perioadei precedente criteriul enuntat la pct.2 se considera indeplinit

pe termen de inca maxim 12 luni , cu rate stabilite de comun acord cu debitorul sau rate stabilite de banca daca unul sau mai multe dintre criterii nu sunt indeplinite

Documentele necesare analizei sunt:

cerere de credit ( in original cu semnatura si stampila solicitantului)

certificate constatator obtinut de catre banca sau cu o vechime de maxim 30 zile daca este prezentat de catre client

declaratia privind relatiile de grup

actele juridice de infiintare si CUI

copie dupa ultimul bilant contabil (anual sau semestrial), vizat de organismele abilitate, balanta de verificare aferenta bilantului si ultima balanta de verificare incheiata ( nu mai veche de 2 luni)

aprobarea legala / constitutive privind contractarea creditului si persoanele imputernicite sa angajeze societatea

Garantii: -cesiunea incasarilor prezente si viitoare din conturile BT ale imprumutatului -1-3 bilete la ordin, in alb, emise de societatea beneficiara a creditului in favoarea BT, stipulate fara protest si avalizate in calitate de persoane fizice de catre asociatii sau administratorii societatii .Odata cu BO se depune la dosar si o copie dupa BI/CI al avalistului.

Costuri: - dobanda 17%

comision de acordare/ prelungire 2.5%

comision de gestiune lunar 0.1 % la sold

comision de analiza semestriala 2% din valoarea creditului in sold ( se incaseaza la 6 luni de la acordare / prelungire)

B. Credite micro

Ca si in cazul creditelor standard, creditele micro sunt acele credite ce se adreseaza companiilor cu o cifra de afaceri anuala pana la 2.000.000 RON si care indeplinesc, cumulativ, urmatoarele conditii :

- Valoarea creditului este de pana la 100.000 EUR respectiv echivalentul acestei sume in USD/ROL( la cursul BNR din data de 1 a lunii in curs)

- Sunt garantate dupa cum urmeaza :

1 ) pana la 2.000 EUR respectiv echivalentul acestei sume in USD/ROL cu giranti persoane fizice. In cazul acestui tip de garantie se accepta persoane al caror venit net lunar este mai mare de echivalentul a 150 EUR.Venitul net este calculat ca salariul net din care se scad toate angajamentele contractuale ( rate la credite si/sau leasing-uri).Valoarea la care este cuantificata garantia asupra veniturilor prezente si viitoare ale tertului girant este egala cu o treime din venitul net multiplicata cu numarul de luni pe care este acordat creditul;

2) intre 2.001 si 100.000 EUR integral cu colaterale de tipul : imobile rezidentiale, imobile - sedii de firma, spatii de desfacere, magazine de prezentare, hale de productie, depozite,terenuri intravilane, autoturisme cu o vechime de max. 3 ani, alte mijloace de transport cu o vechime de max. 5 ani, utilaje, echipamente .

Orice combinatie dintre acestea este acceptata, de asemenea si o combinatie cu colateral de tip cash, depozit sau SGB.

Nivelul valoric al creditului precum si intervalele in functie de care se constituie diferitele tipuri de garantii se poate modifica periodic prin hotarari ale Comitetului de Management

Tipuri de credite :

- linii de credit pentru activitatea curenta

- credite pentru constituire de stocuri si/sau plata furnizori

- scrisori de garantie bancara

- credite de investitii

In situatia de fata o sa studiem cazul unei linii de credit clasice, pentru a putea face o comparatie cu cazul creditului 1 ORA prezentat anterior.

Liniile de credit se pot acorda companiilor, in lei si valuta, pentru completarea capitalului de lucru necesar sustinerii activitatii curente.

Nivelul aprobat al liniei de credit stabileste un plafon maxim de credit, in limita caruia se pot efectua acordari si rambursari succesive pe toata durata de valabilitate a facilitatii, cu conditia ca soldul debitor zilnic al contului de linie de credit sa nu depaseasca nivelul maxim al plafonului aprobat.

Destinatia liniilor de credit este satisfacerea nevoilor curente de capital de lucru al societatilor comerciale. Sumele trase din linia de credit nu se utilizeaza pentru plata dividende, plata datorii catre asociati daca hotararea de aprobare nu prevede astfel.

Nivelul liniei de credit va fi corelat cu necesarul de capital de lucru al companiei, cu ciclul financiar al acesteia si cu capacitatea de rambursare a imprumutatului.

Termenul de acordare a liniei de credit. Linia de credit nu poate fi acordata pe o perioada mai scurta de 1 luna si nici pe o perioada mai lunga de 12 luni.

Dobanzi si comisioane. Pentru liniile de credit acordate, banca practica urmatoarele costuri:

Dobanda: 14, 5% /an

a. comision de analiza /

acordare : 1,5%

b. comision de gestiune lunar : 0,1% la sold

c. comision pentru neutilizarea liniei de credit: 5% / an

Analiza documentatiei de credit

In analiza documentatiei se va tine cont de cerintele generale de analiza enuntate in capitolul anterior si de cele specifice solicitate prin referatul de credit. Se va da o importanta speciala analizei posturilor bilantiere ce privesc mijloacele si datoriile curente, a indicatorilor de lichiditate si rotatiile activitatii, a evolutiei fondului de rulment si a necesarului de fond de rulment.

In referat se va mentiona rezultatul consultarii CIP, CRB.

Se utilizeaza modelul de referat de credit standard.

Utilizarea liniei de credit. Linia de credit trebuie utilizata in conformitate cu destinatia aprobata. Platile dispuse de client se acopera, cu prioritate, din disponibilitatile existente in contul curent al clientului platitor. Pe masura epuizarii disponibilitatilor din contul curent, efectuarea platilor conform documentelor de plata vizate de analistul de credite/ RM, inclusiv comisioanele aferente acestora, se realizeaza prin angajarea liniei de credit.

Virarile de sume din linia de credit aprobata in contul curent al imprumutatului se pot face in toata perioada de valabilitate a liniei de credit, cu conditia ca soldul debitor al contului liniei de credit sa nu depaseasca plafonul aprobat.

Urmarirea respectarii destinatiei liniei de credit. Analistul de credit/ RM va urmari, prin viza data pe documentele de plata, ca pana la prima utilizare integrala a plafonului aprobat al liniei de credit, din acesta sa nu se angajeze sume pentru alte destinatii decat cele aprobate conform contractului de linie de credit.

Analistul de credit sau RM-ul va controla destinatia platilor pana cand suma acestor plati atinge valoarea plafonului aprobat. Se vor considera plati aferente creditului transferurile care au ca efect imediat intrarea pe debit a contului liniei.

Pana la prima utilizare integrala a liniei de credit, plati cu alte destinatii decat cele aprobate prin contractul de credit se vor putea accepta doar din soldul creditor initial al contului curent la care se adauga sumele cu care s-a creditat contul de disponibil cu exceptia celor provenite din linia de credit, de la data acordarii liniei de credit neutilizate pentru plati cu alte destinatii

Schimbarea destinatiei liniei de credit da dreptul BT de a lua unele masuri corelate cu prevederile contractului de linie de credit.

Documentatia specifica activitatii de creditare

A. Creditul rapid 1 ORA pentru capital de lucru

Situatia firmei Plast SRL prezentata in continuare, cu toate ca este o afacere de dimensiuni reduse si la limita incadrarii pentru credite rapide, ne ofera posibilitatea analizarii etapelor de diminuare a riscului de credit.

Plast SRL are ca obiect principal de activitate distributia en-gros de produse din material plastic si articole de menaj : mese, scaune, perii etc.

Procesul de analiza a cererii ce credit incepe in urma prezentarii la banca de catre client a situatiilor sale financiare (ultimul bilant contabil depus la Administratia Financiara, balanta aferenta bilantului si ultima balanta incheiata), precum si a documentelor juridice de infiintare ale firmei.

La acest tip de credit, clientul poate beneficia de un raspuns pe loc, tinand cont doar de datele financiare ale firmei. In cursul aceleiasi zile, solicitantul creditului va fi instiintat de aprobarea sau respingerea dosarului sau. In momentul prezentarii la banca a actelor contabile, analistul de credit introduce datele intr-un program ce va genera automat indicatorii societatii respective, iar in functie de punctajul obtinut in urma acestui procedeu, clientul este anuntat daca poate aplica sau nu pentru un credit rapid.

Elementele urmarite de banca in ultimul bilant contabil pentru calculul Performantei Financiare sunt:

PLAST SRL

|

Date din situatiile Financiare |

Bilant 30/06/2006 |

|

|

|

|

Active imobilizate - total |

|

|

|

|

|

Active circulante - total |

|

|

|

|

|

Cheltuieli in avans |

|

Indicatori |

Valoare |

Punctaj |

|

Datorii scadente in termen de 1 an |

|

Rentabilitate economica |

|

|

|

Datorii cu scadenta peste 1 an |

|

Rata curenta |

|

|

|

Provizioane pentru riscuri si cheltuieli |

|

Grad de indatorare |

|

|

|

Venituri in avans |

|

Solvabilitatea |

|

|

|

Capitaluri proprii |

|

Calitatea conducerii |

|

|

|

Patrimoniul public |

|

Calitatea pietei |

|

|

|

Creante imobilizate cu lichiditate sub 1 an |

|

Acoperire risc valutar |

|

|

|

Imprumuturi si datorii financiare |

|

|

|

|

|

Cifra de afaceri neta |

|

Punctaj obtinut |

|

|

|

Variatia stocurilor (+ / -) |

|

Performanta |

|

B |

|

Productia imobilizata |

|

|

|

|

|

Alte venituri din exploatare |

|

|

|

|

|

Cheltuieli materiale |

|

|

|

|

|

Cheltuieli cu personalul |

|

|

|

|

|

Amortizari si provizioane aferente exploatarii |

|

|

|

|

|

Alte cheltuieli din exploatare |

|

|

|

|

|

Provizioane pentru riscuri si cheltuieli |

|

|

|

|

|

Venituri financiare -total |

|

|

|

|

|

Ajustarea valorii imobilizarilor financiare |

|

|

|

|

|

Cheltuieli cu dobanzile |

|

|

|

|

|

Alte cheltuieli financiare |

|

|

|

|

|

Rezultat extraordinar (+ / -) |

|

|

|

|

|

Impozit pe profit /venit |

|

|

|

|

|

Profit net ( +/ -) |

|

|

|

|

|

Numar mediu de angajati |

|

|

|

|

|

Calitatea conducerii |

|

|

|

|

|

Calitatea pietei |

|

|

|

|

|

Acoperire Risc Valutar |

|

|

|

|

Referatul de credit ce se intocmeste in urma studierii documentelor depuse de client cuprinde date ce furnizeaza Comitetului de Credit informatii despre solicitant si despre afacerea acestuia. Se evidentiaza de asemenea indeplinirea de catre client a conditiilor de eligibilitate pentru creditul rapid 1 ORA. Referatul pentru firma Plast SRL este prezentat in contin

Referat Credit Rapid

|

|

|

|

|

||||||||

|

Deal ID: |

|

|

|

||||||||

|

Sucursala clientului: |

|

Agentia analistului / consilierului bancar: |

|

||||||||

|

Tip credit: |

|

Produs de credit: |

|

||||||||

|

Tip tranzactie: |

|

|

|

||||||||

|

Valoare credit: |

|

Moneda: |

|

||||||||

|

Durata: |

|

Perioada utilizare pana la: |

|

||||||||

|

Client nou / existent?: |

|

|

|

||||||||

|

Destinatie: |

|

||||||||||

|

Client: |

|

Cod Kindle: |

|

||||||||

|

|

|

|

|

||||||||

|

Adresa: |

|

||||||||||

|

|

|

|

|

||||||||

|

Nr Reg Com: |

|

Cod unic de inregistrare: |

|

||||||||

|

Atribut Fiscal: |

|

CAEN: |

|

||||||||

|

|

|

|

|

||||||||

|

Reprezentanti legali

|

|

|

|

|

Garantii creditului

|

|

|

|

|

|

|

|||||||

|

Dobanda: |

|

Comision de analiza: |

|

|

|||||||

|

COF: |

|

Comision de neutilizare: |

|

|

|||||||

|

Marja: |

|

Comision de revizie: |

|

|

|||||||

|

Data plata dobanda: |

|

Comision de gestiune: |

|

|

|||||||

|

Data stabilire dobanda: |

|

Comision de risc: |

|

|

|||||||

|

|

|

Comision de administrare: |

|

|

|||||||

|

|

|

Alte comisioane: |

|

|

|||||||

|

Nr |

CONDITIA |

APRECIERE |

Se bifeaza daca conditia este indeplinita |

|||||||||

|

|

Durata de functionare a firmei (in luni ): (perioda minima de functionare: 12 luni): |

|

|

|||||||||

|

|

Evolutia cifrei de afaceri: (evolutia cifrei de afaceri sa fie pozitiva). - Cifra de afaceri conform ultimului bilant contabil, la finele perioadei de raportare - Cifra de afaceri confirm bilantului contabil, la perioada precedenta - Procentul de scadere a cifrei de afaceri |

|

|

|||||||||

|

|

Cifra de afaceri medie lunara (RON): (cifra de afaceri medie lunara sa fie cel putin egala cu valoarea creditului). |

|

|

|||||||||

|

|

Rezultat din exploatare conform ultimului bilant contabil (RON): (Societatea trebuie sa inregistreze profit din exploatare pe ultima perioada de raportare). |

|

|

|||||||||

|

|

Numarul de incidente cu care Societatea a fost inregistrata in CIP in ultimele 6 luni: (Societatea a fost inregistrata in CIP cu maxim 3 incidente majore in ultimele 6 luni si nu este in interdictie de a emite cecuri bancare. |

|

|

|||||||||

|

|

Restante in derularea altor credite (in urma consultarii CRB): (Societatea figureaza in CRB cu serviciul datoriei A pentru plata altor credite). |

|

|

|||||||||

|

|

Societatea este stabila financiar: (Societatea se clasifica in categoria A sau B conform Normelor Interne privind evaluarea performantei financiare a clientilor in vederea constituirii provizioanelor specifice de risc). |

|

|

|||||||||

|

|

(Vcdz+Vc1h+Vlc ) fata de cifra de afaceri medie lunara: |

|

|

|||||||||

|

|

Numarul de incidente cu care emitentii instrumentelor de plata au fost inregistrati in CIP in ultimele 12 luni precum si daca acestia fac grup cu beneficiarul creditului (doar pentru scontare 100%) |

|

|

|||||||||

|

|

Restante inregistrate la alte tipuri de credite pentru capital de lucru contractate de la BT , in ultimele 3 luni (Numarul de zile de restante sa fie mai mic de 7 zile calendaristice) |

|

|

|||||||||

|

Este clientul in relatii speciale cu banca? (Selectati Da daca clientul este in relatii speciale cu banca) |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Informatii relevante despre grupul de apartenta (optional): |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Au fost / nu au fost depuse toate documentele necesare: (Se bifeaza daca au fost depuse toate documentele necesare) |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Categoria de performanta a creditului (conform Normelor interne privind evaluarea performantei financiare a clientilor in vederea constituirii provizioanelor specifice de risc): |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Solicitantul indeplineste / nu indeplineste criteriile de eligibilitate:(Se bifeaza automat daca solicitantul indeplineste criteriile de eligibilitate) |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Alte aspecte (se vor mentiona creditele pe care clientul le mai are in sold la Banca Transilvania si, acolo unde este cazul, se vor descrie pe scurt garantiile): |

|

||||||

|

Restante in derularea altor credite inregistrate de persoana fizica: de asociatii/administratorii societatii (in urma consultarii Biroului de Credit) : |

|

||||||

|

Propunere: |

|

||||||

|

(pentru creditul de investitii se vor detalia termenii si conditiile de acordare): |

|||||||

|

|

|

|

|

||||

|

Aviz Coordonator credite IMM |

|

|

|

||||

|

|

|

|

|

||||

|

Aprobare Director Sucursala: |

|

|

|

||||

|

|

|

|

|

||||

|

Analist: |

|

Data completarii: |

|

||||

|

Director Sucursala: |

|

Data aprobarii: |

|

In urma intocmirii acestui referat, clientul va primi o vizita din partea bancii la sediul firmei pentru intocmirea Fisei Clientului ce va fi accesibila pe suport electronic tuturor celor implicati in activitatea de creditare a Bancii Transilvania. Aceasta vizita va fi repetata la fiecare 6 luni de la acordarea creditului, in acest fel tinandu-se legatura cu clientul pentru intampinarea nevoilor acestuia, precum si pentru limitarea sau anticiparea riscurilor unor eventuale probleme de rambursare a imprumuturilor. Aceste vizite fac parte din procesul de monitorizare a imprumutului dupa acordare, dar si pentru urmarirea evolutiei afacerii creditate .

Raportul consilierului de clientele completat in urma vizitei la client are urmatoarea structura:

|

PLAST SRL |

Grup |

Nu exista grupuri de risc pentru acest client. |

|

Sucursala |

Constanta |

|

|

|

|

Regiune |

Andrei Baican |

|

Modificat de |

Daniela Grigore |

|

|

|

FISA CLIENTULUI

|

Adresa |

CONSTANTA;STR 8 MARTIE NR.3 |

Telefon |

Xxxx |

|

Fax |

Xxxx |

||

|

|

|

Xxxxx |

|

|

|

|||

|

Categorie client |

|

Stare |

Existent |

|

|

|||

|

Activ. de baza |

N/A |

Industrie |

5190 (Comert cu ridicata al altor produse) |

|

Codul CAEN |

|

|

|

|

Importator |

Nu |

Exportator |

Nu |

|

|

|||

|

Cod client |

|

|

|

|

CIF |

J13/103/05 |

CUI |

zzzzzzz |

|

Actionariat |

Ion Popescu - asociat unic 100% |

Cifra de afaceri |

828.780 ron la iun 2006 |

|

Banci |

|

LIBRA BANK S.A. |

|

Banca Transilvania S.A. |

|

Istoricul si descrierea afacerii clientului |

| Obiectul de activitate a firmei este distributia de produse din material plastic si articole de menaj : mese,scaune,bidoane, galeti, europubele, perii etc. Activitatea firmei se desfasoara la sediul firmei din str.8 Martie, nr.3 - spatiu in comodat. Nomenclatorul de produse cuprinde aproximativ 350 de articole. Principalii furnizori sunt: - Pergo SA Oradea : perii, maturi etc. - Plastor SA Oradea: butoaie, bidoane, mese, scaune, etc. - Harplast SA Miercurea Ciuc: pubele, navete, galeti ligheane Principalii clienti: - Telena SRL Tulcea - Artemiza RC SRL Tulcea - Geomar Grup SRL Tulcea - Maxiland HGB Constanta - Smart Plast Constanta - Tehno-Met Import Export SRL Calarasi Distributia se desfasoara in 3 judete: Constanta, Calarasi, Tulcea. Transportul catre clienti este asigurat de catre Plast SRL, in timp ce furnizorii asigura transportul marfii pana la depozitul firmei Plast. Societatea nu are alte angajamente la BT sau la alte banci. |

CallReport: SEAPLAST SRL =>2007-01-15 (36186146)

|

Modificat de |

Iani Zoia |

|

|

|

|

Locatie |

Client |

|

Efectuat la |

|

|

Scopul intalnirii |

Solicitare credit '1 ORA'. Actuala solicitare de credit este determinata de iminenta unei perioade de decalaj intre incasari si plati. |

|

|

|

Descrierea intalnirii |

|

Intalnirea a avut loc la sediul firmei, reprezentantii BT fiind primiti de catre asociatul unic Ion Popescu. Erau clienti de fata interesati de produsele oferite de societate care au si achizitionat cateva articole. S-a discutat despre abonamentul bancar si despre creditul ' Propietatii imobiliare pe firma' in vederea cumpararii unui sediu (dupa inchiderea exercitiului financiar 2006) si despre o linie de credit pentru capital de lucru. |

Call Reports follow up

|

Responsabil |

Data limita |

Stare |

Nota |

|

Iani Zoia |

|

Deschis |

Completarea dosarului pentru credit '1 ORA' |

A. Linia de credit pentru microintreprinderi

Pentru dezvoltarea acestui tip de finantare voi lua in analiza situatia financiara a clientului LOCAS SRL ce a solicitat o linie de credit in suma de 135.000 RON pentru evitarea unui blocaj financiar si continuarea in bune conditii a activitatii. Aceasta solicitare de credit a venit in perioada imediat urmatoare unei investitii prin care firma a achizitionat un complex (spalatorie auto, sala fitness, aerobic, coafor, masaj) in Constanta.

Ca si in cazul creditelor rapide, o prima evaluare a societatii se face in urma analizei datelor financiare cuprinse in situatiile puse la dispozitia bancii de catre firma. Documentele solicitate sunt analizate si verificate in ceea ce priveste actualitatea, corectitudinea si acuratetea lor de catre analistul de credite si de catre consilierul juridic in ceea ce priveste legalitatea acestora daca e cazul. Daca firma se incadreaza la o prima vedere in termenii impusi de normele bancii, analistul de credit se va deplasa la sediul firmei si la punctele de lucru unde isi desfasoara aceasta activitatea pentru adunarea informatiilor referitoare la desfasurarea afacerilor, dar si despre piata pe care actioneaza societatea respectiva, despre concurenti, precum si despre echipa de management . Creditul se acorda pe baza unei analize detaliate a unor aspecte relevante privind afacerea creditata si managementul acesteia, in urma careia trebuie sa rezulte capacitatea de rambursare a imprumutului, respectiv riscurile potentiale associate.

Datele si concluziile analizei efectuate, impreuna cu structura si conditiile finantarii se prezinta intr-un referat de analiza si propuneri, denumit Referat de credit. Acestuia ii voi atasa modelul de analiza micro prezentat in Cap II al lucrarii, partea a patra, precum si modelul de cash-flow simplificat.

Dosarul de credit ce va insoti Referatul de credit trebuie sa cuprinda urmatoarele documente:

- Cererea de credit in original

- Avize, autorizatii, acorduri - copie

- Alte documente solicitate clientului ( fluxul de numerar, acordul CRB, declaratia de apartenenta la grupuri de debitori, extrase de carte funciara, inregistrari AEGRM etc)

- Referatul de credit

- Nota evaluatorului pentru bunurile luate in garantie

- Opinia legala a consilierului juridic

- Aprobarea/ avizarea creditului / copie dupa minuta CCRS

- Rezultatul consultarii CRB, CIP

Dupa aprobarea creditului, atasat Dosarului de analiza a creditului se intocmeste Dosarul de acordare a creditului care va fi pastrat de catre administratorul de credite si care va cuprinde contractile de credit si de garantie, precum sibbilanturile, balantele depuse ulterior acordarii creditului sau solicitari diverse ale clientului sau bancii in legatura cu creditul acordat.

Referat de credit micro

Sucursala/Agentia

|

Numele firmei |

Numele Imprumutatului | |||

|

Adresa firmei |

Str. XXX nr. 8, bl.A1, sc.D, ap.35, Constanta |

Adresa Imprumutatului |

Str. XXX nr. 8, bl.A1, sc.D, ap.35, Constanta |

|

|

Telefonul firmei |

0745 SSSSSS |

Telefonul Imprumutatului |

IONESCU DOREL (asociat unic) SSSSS |

|

|

Alte nume si telefoane de contact | ||||

|

Structura de organizare |

SRL |

Anul infiintarii : 2005 |

||

|

Tipul afacerii/obiectul de activitate |

Servicii turism si comert en-gross detergenti si produse de curatatorie |

|||

|

Personal (prezent/viitor) |

8/28 |

|||

|

Tipul si scopul imprumutului | ||||

|

Suma imprumutului |

Total 135.000 RON |

|||

|

Contributia imprumutatului Procent, valoare si sursa |

|

|||

|

Rata dobinzii |

13% / an |

|||

|

Termenul imprumutului/ data rambursarii finale |

12 luni |

|||

|

Analist credite |

Teodorescu Luminita |

|||

|

Categoria imprumutului (conform anexei) |

B |

|||

|

Rezultat scoring |

70,25 puncte |

|||

|

Tip garantii |

Ipoteca de rang II asupra pensiune situata in Eforie Nord, str. Y nr. 30, zona C, lot 327+351, proprietate a SC LOCAS SRL, evaluata de evaluatorul BT la valoarea de 904.350 RON cf. Notei de opinie nr. 432/27.01.2006, imobil la care ipoteca de rang I este constituita tot in favoarea BT. |

|||

Afacerea si creditul propus:

Scurta descriere a echipei manageriale :

Societatea comerciala SC LOCAS SRL a fost infiintata in anul 1997, avand ca obiect principal de activitate comert cu ridicata al produselor chimice.

Capitalul social subscris al societatii este de 210 RON, capital divizat in 21 de parti sociale a 10 RON fiecare, detinute de catre asociatul unic IONESCU DOREL si este administrata din anul 2000, in baza actului aditional nr.1 la statut, de catre d-na IONESCU MIRELA.

Scurta descriere a afacerii :

Societatea si-a desfasurat activitatea in perioada 1997-2002 in domeniul comertului cu ridicata al produselor chimice - detergenti, activitate pe care o desfasoara si in prezent si de care se ocupa in special asociatul unic, dl Ionescu Dorel. Furnizorii de produsele chimce sunt producatori romani de detergenti si produse de curatenie si intretinere dintre care cei mai importanti sunt:

SC INTERMAR LTD

SC HITIT TOUR SRL

SC EMLIN SRL

Beneficiarii acestor produse sunt societati din Constanta si o singura societate din Eforie, respectiv SC PROD PREST SA - cea mai mare spalatorie chimica ce deserveste hoteluri si pensiuni din Eforie si Mangalia. Dintre societatile constantene enumeram:

SC SILVIAN STAR SRL

SC LASCU BROS SRL (restaurant - pizzerie SCOICA)

COMPLEX HOTELIER DOBROGEA

SC CONFORT URBAN SA - restaurant CAZINO Constanta

SC SIMPATY - patiserie

SPALATORIA OXIGEN

FUNDATIA ANGLO-ROMANA COPII SPERANTEI

Initial, societatea a avut inchiriat un spatiu situat in Constanta de la SC CLASS SRL, dar in prezent depozitul se afla dispus intr-un spatiu proprietate a societatii aflat in Eforie.

Intrucat se lucreaza pe baza de comenzi telefonice periodice, societatea nu distribuie cantitati mari beneficiarilor, acestea fiind transportate in ziua respectiva sau a doua zi cu autoturismul propriu al asociatului unic. In cazul comenzilor unor cantitati mai mari (cazul spalatoriei SC PROD PREST SRL pe timp de vara), societatea colaboreaza cu SC INTERMAR LTD. Se constituie numai in perioada sarbatorilor un stoc-tampon pentru zilele nelucratoare.

De mentionat este faptul ca administratorul societatii, d-na IONESCU MIRELA, are o experienta bogata in domeniul turismului, ocupand de-a lungul timpului functii de ghid permanent la ONT LITORAL pentru turistii de limba franceza si germana, profesor de limba franceza si limba germana la centrul de perfectionare a lucratorilor in turism Constanta, ghid interpret la agentia de turism "Latina" pentru sejur cu turistii francezi ai firmelor CVM, HORA, SALAUN INTERTOURING. In acest context, incepand cu anul 2001 SC LOCAS SRL se orienteaza in paralel si spre acest domeniu, concesionand de la Primaria orasului Eforie un teren in suprafata de 700 mp pe care incepe construirea, din surse proprii, a unei pensiuni. Concesionarea terenului este realizata pe toata perioada contructiei viitoare si se ridica la o suma modica anuala de aproximativ 100 USD. Totodata completeaza obiectul de activitate cu "agentii de turism si asistenta turistica", "restaurante" si "alte mijloace de cazare pensiuni".

In anul 2003 societatea primeste de la Ministerul Transporturilor, Turismului si Constructiilor clasificarea pensiunii ANCORA la categoria de 3 stele, conform HGR 1328/2001 si isi incepe sa isi desfasoare activitatea de turism.

In septembrie 2004 se incepe construirea unei noi aripi cu ajutorul unui credit de investitii pe termen de 36 luni in suma de 100.000 Ron contractat de la EUROMBANK Constanta. Creditul este suplimentat in decembrie 2004 la suma de 250.000 Ron, iar in mai 2005 societatea contracteaza tot de la Eurombank un credit pe echipament pe o perioada de 36 luni in vderea utilarii pensiunii in suma de 150.000 Ron. La 31.12.2005 soldul creditelor contractate de la Eurombank este de 350.884 RON, din situatiile financiare rezultand ca in anul 2005 sumele achitate catre Eurombank, reprezentand rate si dobanzi aferente, au totalizat 315.830 RON, fapt ce demonstreaza o buna capacitate financiara a societatii.

Acest efort financiar a fost realizat pe fondul urmatorilor indicatori economici ai societatii:

|

INDICATOR |

|

|

|

|

|

cifra de afaceri (ron) |

|

|

|

|

|

profit din exploatare (ron) |

|

|

|

|

|

Nr. angajati: |

|

|

|

|

Rezultatele in continua crestere se datoreaza in special managementului si conditiilor pe care societatea le-a exploatat la maxim. Atat in timpul sezonului estival, cat si in tot restul anului, beneficiaza de contracte cu turisti straini si romani, angajati ai unor companii cu puncte de lucru situate in imprejurimi, persoane venite la tratament balnear in extrasezon (cand hotelurile traditionale nu functioneaza la capacitatea lor sau deloc). Societatea aplica o politica publicitara agresiva si eficienta (site-uri in strainatate -ex: EuRoSite, participare la targuri interne si internationale, contactare directa a firmelor de turism cu care administratorul a avut relatii de colaborare de-a lungul carierei profesionale. In plus, societatea s-a orientat si care presarile de servicii de catering pentru societatile ce functioneaza in imprejurimi si, de asemeni, a pus accent pe serviciile de restaurant care reprezinta un important potential pentru afacere.

In acest sens, enumarem principalii PARTENERI:

ASOCIATIA NATIONALA DE TURISM RURAL, ECOLOGIC SI CULTURAL ANTREC-RIMANIA (agroturism)

HDR UTA VOYAGES

SPITALUL CLINIC DE RECUPERARE,MEDICINA FIZICA SI BALNEOLOGIE

EURO TRAVEL GUIDE SRL

SC AGRECOM CONSTANTA - cazare si demipensiune pentru perioada ian-mai 2006

SC ARIES SHIPPING AGENCY - catering perioada 01.01.2006-31.05.2006

INTERMAR LTD SRL

SC STEAUA DE MARE SA

SC AGROEXPORT SA - pentru personalul angajat

La data de 11.05.2006 Societatea Locas a preluat in chirie de la unul dintre clientii sai in domeniul produselor chimice-detergenti un complex cuprinzand o spalatorie auto, sala de fitness si bar in cadrul unei cladiri construite pe doua etaje in Str. Poporului nr. 22, Constanta. Aceasta preluare s-a realizat in conditiile in care proprietarul paraseste tara si s-a orientat catre inchirierea acestei cladiri pe o perioada de 3,5 ani cu posibilitate de prelungire. Tranzactia s-a realizat conform contractului de inchiriere autentificat sub nr. 1422/11.05.2006 la Birou Notarial Eugenia xxxxx (chiria salii de spalatorie auto - parter si sala fitness - etaj II) modificat ulterior prin Actul Aditional autentificat sub.nr. 1704/06.06.2006 (inchiriere spatiul comercial si birourile de la etajul I).

Precizam ca SC LOCAS s-a orientat catre aceasta inchiriere in conditiile in care ii cunostea potentialul, fiind unul dintre furnizorii sai de materii prime si a fost constienta de vadul bun al afacerii. Astfel, de la preluare a facut o serie de investitii in reamenajarea si imbunatatirea folosirii spatiului pentru a-l eficientiza la maxim : a achizitionat aparataura noua pentru coafor, a angajat personal nou specializat (coafeze, maseoze, barman, anternor pentru sala fitness si aerobic) a amenajat spatiu pentru copii cu posibilitatea de organizare aniversari, a imbunatatit aria pentru spalatoria auto pentru care a obtinut pentru inceput oferte de la : SC TRAVEL DANTRANS SRL, SC RTC HOLDING SA, ARIES SHIPPING AGENCY, FAIR PLAY MARITIME LTD. Investitiile efectuate la complexul din Constanta se ridica pana in prezent la nivelul a 14.100 Ron, excluzand chiria platita in avans pe 6 luni (21.000 Ron), conform contractului de inchiriere. Aceasta investitie, insa se preconizeaza a aduce venituri societatii in de aproximativ 115.000 Ron/luna, astfel :

Ron

spalatorie masini : 40 masini/zi x 15 Ron x 30 zile lucratoare = 18.000

bar : 300 ron/zi x 30 zile = 9.000

fitness : 40 pers/zi x 50 Ron/abonament x 25 zile lucrat. = 50.000

aerobic : 30 pers/zi x 35 Ron/abonament x 25 zile lucrat. = 26.550

masaj : 6 pers/zi x 30 Ron/abonament x 25 zile lucrat. = 4.500

coafor : 300 Ron/zi x 20 zile lucratoare = 6.000

sp.joaca pentru copii : 10 Ron/zi x 15 copii x 15 zile lucratoare = 750

organizare aniversari copii : 20 Ron/zi x 15 copii x 4 ori/luna = 120

114.920 Ron

SC LOCAS SRL are fata de BT urmatoarea expunere :

- 100.000 Ron - credit deinvestitii contractat in luna februarie 2006 pentru finalizarea amenajarii unui apartament din cadrul pensiunii, apartament ce face parte din ultima investitie, precum si pentru extinderea bucatariei in spatiul adiacent acesteia, spatiu alocat pana acum unui birou. Extinderea bucatariei a aparut ca o necesitate stringenta demonstrata de afluxul peste asteptari de clienti externi pensiunii inregistrat sezonul trecut, fie turisti din cadrul grupurilor inscrisi in excursii organizate de agentii de turism, fie de clienti persoane fizice cazati in imprejurimi. In aceste conditii, managerul a dorit sa evite situatia de a pierde o sursa importanta de venit, aducatoare chiar de clienti permanenti.

- 261.200 Ron - preluarea a 2 credite aflate in sold la Eurom Bank. Perioada mai lunga de 5 ani (la Eurombank perioada de creditare este de 3 ani cu scadente in 2007 si 2008) este motivul care a determinat SC LOCAS SRL sa se orienteze catre BT in conditiile in care in ultima perioada a facut un efort financiar extraordinar prin preluarea complexului din Constanta.

Societatea mai are in derulare un contractat un leasing, astfel:

contract nr. DF 7521/07.04.2005 incheiat cu MOTORACTIVE LEASING, pentru achizitionarea unui autoturism Citroen C4, cu o anuitate de 164.42 eur/ luna si cu o rata reziduala de 2.111,60 scadent la 01.06.2009.

In prezent, datorita dezvoltarii activitatii prin deschiderea restaurantului aferent pensiunii si preluarea complexului din Constanta (spalatorie auto, sala fitness, aerobic, coafor, masaj) cifra de afaceri a societatii a crescut substantial (total an 2005: 378.863 Ron, luna iunie 2006: 334.124 Ron), necesitand un capitalul de lucru proportional. Intrucat societatea se afla in perioada imediat urmatoare unei investitii deosebite, nu dispune in totalitate de resursele financiare necesare noului nivel al activitatii. Pentru evitarea unui blocaj financiar si continuarea in bune conditii a activitatii, societatea solicita BT o linie de credit in suma de 135.000 Ron.

Mentionam ca SC LOCAS a inregistrat un serviciu al datoriei bun ca si client BT, neinregistrand restante fata de banca, iar rulajul acestuia in primul trimestru al anului 2006 s-a derulat prin BT in proportie de 82% din cifra de afaceri.

Creditul propus :

Tip credit : Linie de credit

Valoare credit: 135.000 RON

Durata: 12 luni

Destinatia: capital de lucru pentru activitate curenta

Cost proiect:

Dobanda: 13%

Comision de acordare: 1,5% din valoarea creditului

Comision de gestiune: 0.1% lunar la soldul mediu zilnic

Comision de neutilizare: 5% / soldul mediu zilnic

Garantii

Bun (denumire, valoare evaluata) |

% lichidare |

Valoare de lichidare |

|

Ipoteca de rang II asupra pensiune situata in Eforie Nord, str. Y nr. 30, zona C, lot 327+351, proprietate a SC LOCAS SRL, evaluata de evaluatorul BT la valoarea de 904.350 RON cf. Notei de opinie nr. 432/27.01.2006, imobil la care ipoteca de rang I este constituita tot in favoarea BT. |

|

904.350 RON |

|

Valoare totala de lichidare |

|

|

Credit + Dobinda aferenta pe 3 luni |

140.231 RON |

|

|

Acoperire cu garantii |

645 % |

|

Evaluarea Imprumutului (scoringul): - Total punctaj

Scoringul creditului la data de 30.12.2005 (Anexa): 70.25 p

elemente subiective : 38.25 p

elemente obiective : 32 p

A. Elemente subiective

A.1. Evaluarea managementului 2* 8 = 16p

A.2. Evaluarea afacerii 1,8* 7 = 12,6p

A.3. Evaluarea altor elemente 2* 5 = 10p

A.1. Evaluarea managementului

|

1. Atitudine manager fata de banca |

|

|

2. Experienta specifica |

|

|

3. Capacitate de analiza/prognoza a pietei |

|

|

4. Politica de investitii |

|

|

Media aritmetica |

|

Comentarii:

Clientul este foarte deschis, ofera toate detaliile afacerii, a pus la dispozitie toate datele financiare de la prima vizita.

Managerul firmei are o experienta mai mare de 3 ani (din anul 1997) si cunoaste in profunzime partile administrative, financiare si tehnice ale afacerii.

Managerul ia masuri pentru a-si atinge obiectivele, are planuri pe termen mediu legate de evolutia afacerii sale.

Politica este de a reinvesti in afacere profiturile obtinute in proportie mai mare de 50%.

A.2. Evaluarea afacerii

|

1. Intensitatea concurentei |

|

|

2. Stabilitatea vanzarilor/incasarilor |

|

|

3. Dependenta de clienti/furnizori |

|

|

4. Vechimea afacerii finantate |

|

|

Media |

|

Comentarii:

Exista concurenta, dar si avantaje competitive, astfel incat firma are posibilitatea sa reziste acesteia printr-un marketing bine pus la punct: oferirea de pachete complete de servicii la preturi avantajoase cu discounturi si bonusuri atractive atat la complexul din Constanta, cat si pensiunea din Eforie Nord.

Cifra de afaceri se mentine relativ constanta, neafectata de sezonalitate.

Afacerea nu depinde de un numar mic de furnizori/clienti.

Durata de activitate a firmei este mai mare de 3 ani ( din anul 1997).

A.3. Evaluarea altor elemente

|

1. Istoricul de creditare al clientului |

|

|

2.Ponderea CA rulabila bancar |

|

|

3. Natura si valoarea psihologica a garantiilor |

|

|

4. Existenta unor surse de rambursare alternative |

|

|

Media |

|

Comentarii:

Firma are in derulare la BT un credit de investitie in sold de 98.000 Ron la care a inregistrat un serviciu al datoriei foarte bun.

Peste 80% din cifra de afaceri este rulata prin conturi bancare.

Garantiile propuse sunt integral imobiliare.

Exista alte surse de rambursare .

B. Elemente obiective:

|

B.1. Lichiditate curenta |

1p |

|

B.2. Rotatia stocurilor |

39 zile 4p |

|

B.3. Rotatia creantelor |

0 zile 5p |

|

B.4. Rotatia furnizorilor |

127 zile 1p |

|

B.5. Grad indatorare |

1p |

|

B.6. Acoperirea creditului (1) |

2p |

|

B.7. Acoperirea creditului (2) |

5p |

|

B.8. Rata contributiei |

1p |

|

B.9. Rata profitului din exploatare |

5p |

|

B.10. Rata profitului net |

5p |

|

TOTAL |

32 p - B |

TOTAL PUNCTAJ ELEMENTE OBIECTIVE: 32 puncte - B

Comentarii Bilant & CPP

La 30.06.2006 conform analizei micro firma se incadreaza in grupa B de bonitate.

Active imobilizate in suma de 579.902 RON din care :

mobilier si alte active mobile - 39.989 RON

echipament - 38.764 RON (utilaje specifice bucatarie, centrala termica, etc)

cladiri si amenajari - 321.125 RON (pensiune)

Alte active necirculante - 180.023 RON (imobilizari corporale in curs)

Activele circulante sunt in suma de 354.096 RON din care:

- numerar si echivalenti - 251.743 RON ;

- creante neincasate - 433 RON

- ch.inreg. in avans - 18.195 (chirie aferenta a 6 luni pentruu complexul din Constanta, RCA platit in avans, leasing)

- articole inventar - 10.187 RON

- alte creante - 37.657 RON (TVA de recuperat)

- stocuri - 24.775 RON (din care produse finite: 11.856 RON si materii prime si semifabricate: 12.919 RON)

Datoriile curente 469.219 RON:

- facturi neplatite - 81.505 RON

- taxe de plata - 6.891 RON (impozit pe profit in termen)

- salarii de plata - 8.021 RON (din luna)

- venituri inreg. In avans - 46.008 RON (avansuri facturate ce pentru servicii in turism ce urmeaza a fi prestate)

- p.crt.a dat.pe term.lung - 326.793 RON (credit investitie Eurombank)

Datoriile pe termen lung 98.000 RON (credit investitie BT):

Capitaluri asociati - 359.476 RON

- capital social - 210 RON

- profit reinvestit - 359.224 RON

- Alte fonduri - 42 RON

Profit net - 365.131 RON

Rata curenta la 30.06.2006 fata de 31.12.2005 este in crestere (de 0,75 fata de 0,15).

Rulajul incasarii creantelor este 0 zile.

Rulajul furnizorilor este de 127 zile.

Rulajul stocurilor este de 39 zile.

Necesarul de fond de rulment este de(40.072) RON.

Vizita la sediul firmei:

|

|

Observatii : |

|

Laiber Victor- 06.02.2006, |

|

|

Descrierea sediului; marime? Stare? |

Pensiune |

|

Spatiul este inchiriat sau proprietatea firmei? Exista contracte de inchiriere pe toata durata creditului? |

Proprietate a societatii, construit initial din surse proprii completate apoi cu credit contractat de la Eurombank. |

|

Erau si clienti de fata? Daca da, cumparau ceva? Angajatii aveau o atitudine profesionala ? |

Functioneaza, avand clienti atat in timpul sezonului estival (capacitate 100%), cat si in extrasezon (capacitate 40%) |

|

Situatia stocului de marfa /marfii expuse - in cazul comerciantilor |

Stoc de produse chimice - detergenti dispuse intr-un depozit amenajat la adresa pensiunii. |

|

|

Observatii : |

|

Data vizitei ; participanti |

Teodorescu Luminita - 19.06.2006 |

|

Descrierea sediului; marime? Stare? |

Complex - str. Poporului nr.22, Constanta |

|

Spatiul este inchiriat sau proprietatea firmei? Exista contracte de inchiriere pe toata durata creditului? |

contractului de inchiriere autentificat sub nr. 1422/11.05.2006 la Birou Notarial Eugenia Trifu (chiria salii de spalatorie auto - parter si sala fitness - etaj II) modificat ulterior prin Actul Aditional autentificat sub.nr. 1704/06.06.2006 (inchiriere spatiul comercial si birourile de la etajul I). - chirie : echivalent a 1.000 eur/luna platibili din 6 in 6 luni. |

|

Erau si clienti de fata? Daca da, cumparau ceva? Angajatii aveau o atitudine profesionala ? |

Functioneaza, avand clienti in mod constant la parter- spalatoria auto, iar la etaj - spatiul pentru sala de fitness si aerobic ce a fost imbunatatit prin amenajari noi - este folosit la capacitate maxima. |

|

Situatia stocului de marfa /marfii expuse - in cazul comerciantilor |

Un e cazul. |

Concluzii referitoare la Fluxul de numerar

In previziuni estimam o crestere semnificativa a cifrei anulale de afaceri cu marje ale profiturilor asemanatoare cu cele din perioada istorica.

Am tinut cont de marirea capacitatii de servire a resturantului si de contractele incheiate pentru cazare, in paralel cu activitatea de distributie de detergenti si in plus fata de acestea, activitatea desfasurata in cadrul complexului luat in chirie in Constanta, astfel:

Pensiune:

- in lunile de sezon:

11 camere x 120 Ron/noapte x 30 zile = 39.600 Ron

24 pers x 70 Ron/masa x 30 zile = 50.400 Ron

Tur litoral: 20 pers x 15 Ron/pers x 4/luna = 1.200 Ron

91.200 Ron

- in lunile de extra-sezon:

4 camere x 40 Ron/noapte x 30 zile = 4.800 Ron

4 pers x 30ron/masa x 30 zile = 3.600 Ron

8.400 Ron

Detergenti: - in lunile de sezon: 8.000 Ron

- in lunile de extra-sezon: 1.500 Ron

Complex Constanta: Ron

spalatorie masini : 40 masini/zi x 15 Ron x 30 zile lucratoare = 18.000

bar : 300 ron/zi x 30 zile = 9.000

fitness : 40 pers/zi x 50 Ron/abonament x 25 zile lucrat. = 50.000

aerobic : 30 pers/zi x 35 Ron/abonament x 25 zile lucrat. = 26.550

masaj : 6 pers/zi x 30 Ron/abonament x 25 zile lucrat. = 4.500

coafor : 300 Ron/zi x 20 zile lucratoare = 6.000

sp.joaca pentru copii : 10 Ron/zi x 15 copii x 15 zile lucratoare = 750

organizare aniversari copii : 20 Ron/zi x 15 copii x 4 ori/luna = 120

114.920 Ron

- cheltuieli exploatare: pensiune, complexul din Constanta.

- Plati dobanzi BT - dobanzi aferente creditului preluat de la Eurombank in suma de 261.200 Ron si a liniei de credit de 135.000 Ron.

- Rambursare credite BT- credite de investitii de 359.200 Ron si a liniei de credit de 135.000 Ron.

- Plati leasing - conform scadentarului preliminar aferent contractului nr.DF 7521/07.04.2005 incheiat cu MOTORACTIVE LEASING, pentru finantarea unui autoturism Citroen C4, scadent la 01.06.2008 cu un sold de 34.011 ron. inregistrat in balanta la 31.12.2005.

CLF 60392/15.03.2004), contract ce prevede rate lunare de aproximativ 120 euro/ rata si aproximativ 45 euro/dobanda, calculate de la data de 01.02.2006 pana la data de 01.06.2008, fara rata reziduala.

Respectarea prevederilor legale:

- Licente, autorizatii - are toate autorizatiile necesare functionarii

- Relatii speciale NU E CAZUL

- Nu figureaza in CIP cu incidente

- Figureaza in CRB cu serviciul datoriei A

Recomandarile Analistului de credit

Tip credit : Linie de credit

Valoare credit: 135.000 RON

Durata: 12 luni

Destinatia: capital de lucru pentru activitate curenta

Cost proiect:

Dobanda: 13 %

Comision de acordare: 1,5% din valoarea creditului

Comision de gestiune: 0.1% lunar la soldul mediu zilnic

Comision de neutilizare: 5% / soldul mediu zilnic

Garantii:

Ipoteca de rang II asupra

pensiune situata in Eforie Nord, str. Y nr. 30, zona C, lot 327+351, proprietate a SC LOCAS SRL, evaluata de evaluatorul BT la valoarea de 904.350 RON cf. Notei de opinie nr. 432/27.01.2006, imobil la care ipoteca de rang I este constituita tot in favoarea BT

Alte conditii: Rulaj minim 100% din cifra de afaceri prin BT;

Neridicarea sumelor ce constituie imprumuturi asociati decat cu acordul prealabil al BT

Se ataseaza :

opinia legala

opinie evaluator

Analist credite Comitetul de Credit si Risc al Sucursalei

Teodorescu Luminita xxxxx - director

Xxxxx - director adjunct

Consilier juridic xxxxx - analist credite corporate

xxxxx

Concluzie

Principala idee ce se desprinde din aspectele prezentate in lucrarea de fata este aceea ca riscul bancar

trebuei sa fie o componenta importanta a managementului si a strategiei oricarei banci. In conformitate cu

strategia adoptata, obiectivul financiar major al institutiei de credit este obtinerea de profituri la un nivel

scontat, actiune a carei realizare presupune existenta anumitor conditii de incertitudine, respectiv asumarea

unui risc.

Sub aspect general, riscul este definit de trei activitati principale. Prima activitate este de a analiza,

care presupune identificarea riscurilor existente si evaluarea consecintelor posibile, directe si indirecte. A

doua activitate ce defineste riscul este de a reduce , adica prevenirea riscurilor pentru a le diminua efectele

sau chiar de a le inlatura. A finanta presupune a stapani ansamblul consturilor si pierderilor potentiale

generate de riscuri.

In aceste conditii, banca urmareste maximizarea profitului sau, odata cu mentinerea riscului la un

nivel acceptabil. Asa cum am subliniat in capitolele anterioare, administrarea riscurilor se efectuaza printr-

un complex de decizii, realizat in structura organizatorica a bancii de catre factorii de decizie in cadrul bazei

normative, regulamentelor, procedurilor elaborate privind efectuarea diverselor operatiuni. Banca

monitorizeaza permanent riscul si toate pozitiile din bilant , in special riscul de creditare, riscul de piata,

(inclusiv riscul ratei dobanzii, riscul scadentei, riscul valutar), riscul de lichiditate, riscul operational si

informational, riscul politic, etc.

In vederea limitarii riscului de credit,a este oportun bancile comerciale din sistem sa-si stabileasca o

strategie de management a riscurilor cat mai bine elaborata. Teoria managementului riscurilor este, in

momentul actual, unul dintre cei mai importanti factori generatori de performante economice la nivel de

banca.

Obiectivul managemetului riscului este mentinerea nivelului de risc intre limitele in care riscul este

suportabil, iar costul acoperirii riscului care s-ar produce nu diminueaza rentabilitatea institutiei de credit.

In mod concret, si intr-o abordare moderna, gestionarea riscului de creditare se bazeaza pe

necesitatea interventiei inainte ca incidentul sa aiba loc, anticipand riscurile si reactualizand in

permanenta situatia portofoliului in functie de informatiile la zi. De asemenea, prin actiunea anticipativa a

institutiei de credit, se intareste imaginea acesteia de consilier si sustinator al clientilor sai.

In problema riscului de creditare, se poate spune ca principiul general ce trebuie avut in vedere la

estimarea oportunitatii fiecarei operatiuni de credit , conditia prima si fundamentala, o reprezinta capacitatea

de a produce venituri a potentialului beneficiar de credit. Aceasta capacitate are o mai mare importanta decat

aducerea de garantii, in masura in care executarea silita a garantiilor este un mijloc extrem pe care banca, a

priori, il are in vedere pentru recuperarea creditului acordat.

Ca atare, prudenta si intuitia bancherului au un rol principal de jucat, iar de exactitatea datelor culese

in stadiul analizei creditului depinde rezultatul favorabil al operatiunii de creditare.

In concluzie, analiza atenta a tuturor aspectelor riscului de creditare, din momentul primirii solicitarii

de credit pana la rambursarea integrala a acestuia, sunt esentiale pentru stabilitatea portofoliului unei

institutii de credit si a sistemului bancar in ansamblu.

Bibliografie

Negrea Al. - Moneda si credit, Editura Ex Ponto, Constanta, 2004

Hoarta Nicolae - Bani si Banci, Editura Economica, Bucuresti, 2001

Roxin Luminita - Gestiunea riscurilor bancare, Editura Didactica si Pedagogica, Bucuresti, 1997;

Basno C., Dardac N., Floricel C., Moneda, credit, banci, Editura Didactica si Pedagogica, Bucuresti, 2000;

Diaconescu M. Banci, sisteme de plati, riscuri, Editura Economica, Bucuresti, 2000.

Radu C. Radut - Principii de creditare - Institutul Bancar Roman , 2006

Cerna Silviu - Banii si creditul in economiile contemporane, Editura Enciclopedica, Bucuresti, 1994

Ionescu Lucian - Bancile si operatiunile bancare, Editura Economica, Bucuresti, 1996

Regulament nr. 1 din 23.02.2001 Publicat in Monitorul Oficial, Partea I nr. 120 din 9.03.2001 privind organizarea si functionarea la Banca Nationala a Romaniei a Centralei Incidentelor de Plati.

Regulamentul 5 /2002 privind clasificarea creditelor si plasamentelor

Regulamentul nr 8/2005 pentru modificarea Regulamentului 5/2002

Norma BNR nr. 12/2002 si Regulamentul nr. 5/2002 privind clasificarea creditelor si plasamentelor precum si constituirea, regularizarea si utilizarea provizioanelor specifice de risc de credit, art. 1.

Norma BNR nr. 10 din 27/07/2005 - Publicat in Monitorul Oficial, Partea I nr. 683 din 29/07/2005 privind limitarea riscului de credit la creditele destinate persoanelor fizice

Legea nr. 58 din 5 martie 1998 privind activitatea bancara , Publicata in Monitorul Oficial Nr. 78 din 24 ianuarie 2005, modificata si completata cu Legea nr. 485 din 19 noiembrie 2003 , publicata in Monitorul Oficial Nr. 876 din 10 decembrie 2003

* * * Legea nr. 312/2004 privind Statutul BNR, Publicata in Monitorul Oficial Nr. 582 din 30 iunie 2004 a abrogat Legea nr. 101/1998

* * * www.banknews.ro

* * * www.bmedia.ro

* * * www.bancatransilvania.ro

Anexe

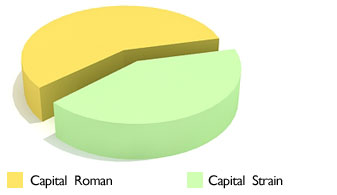

Structura Actionariatului la 31.10.2006

Structura actionariatului dupa tipul capitalului:

Roman - 68.59 %

Strain - 31.41 %

1. Persoane Fizice cu cetatenia romana - 47.10 %

2. Persoane juridice cu capital roman - 21.48 %

3. din care SIF'S - 15.08 %

4. Persoane Fizice cetateni ai altor tari - 5.56 %

5. Persoane Juridice cu capital strain - 25.85 %

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2024 - Toate drepturile rezervate -| |

|

|

|||

|

|||

Referate pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||