|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Economie

|

|

Qdidactic » bani & cariera » economie Criza financiara mondiala cauze si efecte |

Criza financiara mondiala cauze si efecte

CRIZA FINANCIARA MONDIALA CAUZE SI EFECTE

CUPRINS

Introducere

1. Teorie

Tipuri de criza financiara

Criza bancara

Criza bursiera

Devalorizarea monedei nationale

Recesiune

Cauzele si efectele crizei financiare

Financial leverage (imprumuturi punte)

Riscul sistematic

Frauda

2. Studiu de caz

Statele Unite ale Americii

Conditiile economice pre- criza

Cauzele crizei financiare

Consecintele crizei financiare

Federatia Rusa

Conditiile economice pre- criza

Cauzele crizei financiare

Consecintele crizei financiare

Bibiliografie

Introducere

Criza financiara a inceput in iulie 2007, atunci cand o pierdere de

incredere de catre investitori, in valoare de titluri de credite ipotecare

din Statele Unite a condus la o criza de lichiditate fapt ce a determinat

o injectie de capital in pietele financiare, de catre Rezerva

Federeala a Statelor Unite, Banca Angliei si Banca Centrala

Indicele TED este diferenta dintre rata dobanzii la creditele interbancare pe termen scurt si datoria S.U.A. pe termen scurt (T-bills). Acesta este un indicator al riscului de credit perceput, in general de economie. Acesta a fost stabil pana in iulie 2007, cand a inregistrat o mica crestere, a ramas volatil pentru un an, apoi a crescut substantial in septembrie 2008, si a atins un record de 4.65% pe 10 octombrie 2008. In septembrie 2008, criza a fost aprofundata, la nivel mondial a prabusirii pietelor bursiere. De asemenea au intrat intr-o perioada de volatilitate ridicata un numar considerabil de banci, creditori si societatile de asigurare

O alta cauza a instaurarii crizei econimice in Statee Unite ale Americii este creditarea excesiva si in orice conditii a locuintelor, fapt ce a crescut peste masura pretul acestora. S-a ajuns ca pretul unei locuinte sa creasca de peste 10 ori in ultimii 5 ani.

Criza in domeniul imobiliar, bancar si de credit din Statele Unite a avut un nivel

global ajungand sa

afecteaza o gama larga de activitati economice si

financiare si institutii, inclusive de:

In

total, mai stricte de credit cu institutiile financiare de luare ambele

corporative si creditul de consum pentru a obtine mai greu;

Pietele

financiare (burse de valori si de derivate pe pietele), care au

prezentat scaderi abrupte;

Lichiditate

in probleme de capital, fondurile speculative si fondurile;

Devalorizare

a activelor la baza contractelor de asigurare si a fondurilor de pensii

care sa conduca la preocupari cu privire la capacitatea de

aceste instrumente pentru a indeplini obligatiile viitoare:

Cresterea

datoriei publice a finantelor publice ca urmare a furnizarii de

fonduri publice pentru a industriei serviciilor financiare si a afectat

alte domenii de activitate, si

Devalorizare

a unor monede (coroana islandeza, unele

Primele

simptome de ceea ce este acum numit mai tarziu de 2000 recesiune ensued de

asemenea, in diverse tari si diverse industrii. Criza

financiara, chiar daca nu este singurul motiv, printre altele, de

dezechilibre economice, a fost un factor de luare de imprumut si de

capital.

Criza bancara

O banca este o institutie financiara, a carui principala activitate este de a actiona ca agent de plata pentru clienti si de a imprumuta si imprumuta bani. Aceasta este o institutie de primirea, pastrarea, si de imprumut bani.

Prima banca moderna a fost fondata in Italia la Genova, in 1406, numele sau a fost Banco di San Giorgio (Banca Sf. Gheorghe).

Multe alte activitati financiare au fost adaugate in timp. Bancile sunt importanti jucatori de pe pietele financiare si de a oferi servicii financiare, cum ar fi fondurile de investitii.. In unele tari, cum ar fi Germania, bancile sunt principalul proprietarilor de societati industriale, in timp ce in alte tari, cum ar fi Statele Unite, bancile sunt interzise de la care detine companii non-financiare. In Japonia, bancile sunt, de obicei, Nexus entitate cunoscuta sub numele de zaibatsu. In Franta, 'bancassurance' este extrem de prezent, ca cele mai multe banci ofera servicii de asigurari (si acum, imobiliare, servicii) pentru clientii lor.

In intreaga lume activele celor mai mari 1000 de banci au crescut cu 16,3% in 2006/2007 pentru a ajunge la un record 74.2 mii de miliarde dolari. Aceasta urmeaza o crestere de 5,4% in anul precedent. Bancile din UE au avut loc cea mai mare pondere, de 53%, pana la 43%, cu un deceniu mai devreme. Ponderea a fost de cele mai multe ori in detrimentul bancilor japoneza care s-a redus la jumatate, in aceasta perioada, de la 21% la 10%. Cota-parte a bancilor din SUA a ramas relativ stabila, la aproximativ 14%

The US had by far the most banks (7,540 at end-2005) and branches (75,000) in the world. Statele Unite au avut, de departe, cel mai multe banci (7540 la sfarsitul anului 2005) si sucursale (75000) din lume. In 2004, Germania, Franta, Italia si au avut mai mult de 30.000-ramuri fiecare, mai mult decat duble fata de 15,000 filiale in Marea Britanie.

Bancile sunt susceptibile de a fi mai multe forme de risc, care au declansat ocazional crize sistemice. Riscurile includ riscul de lichiditate (riscul ca multe deponentilor va solicita retragerile de dincolo de fondurile disponibile), riscului de credit (riscul ca cei care datorez bani la banca nu va rambursa), precum si rata dobanzii de risc (riscul ca banca va deveni nerentabile, daca in crestere a ratelor dobanzilor vigoare este relativ de a plati mai mult decat Crizele bancare s-au dezvoltat de multe ori pe parcursul istoriei, atunci cand una sau mai multe riscuri s-au materializat pe un sector bancar in ansamblul sau. Exemplele cele mai proeminente sunt in Statele Unite ale Americi Criza Saving and Loans din anii 1980 si l990. La inceputul anilor 1990 sistemul japonez bancar , Panica de Banca . Recent a fost lichidare de catre banca centrala din Nigeria, unde aproximativ 25 banci au fost lichidate.

De criza Saving and Loansdin anii 1980 si 1990 (la care se face referire frecvent ca criza S & L a fost esecul a 747 asociatii de economii si imprumut (S & Ls) in Statele Unite. Ale Americii. In final, costul de criza este estimata a avea in jur de $160.1 miliarde, aproximativ $ 124.6 miliarde de euro, din care au fost platite direct de catre guvernul SUA, care este, SUA contribuabil, fie direct, fie prin intermediul taxelor pe conturile de economii si imprumut ceea ce a contribuit la mari deficitul bugetar de la inceputul anilor 1990.

Panica de Banca se produce atunci cand un numar mare de clientii ai bancii isi retrag depozitele pentru ca ei considera ca banca este, sau ar putea deveni, insolvabila. O Panica de Bancaeste o criza financiara, care se produce atunci cand mai multe banci au retrageri concomitente. O criza sistemica bancara este una in care toate sau aproape toate institutiile financiare au retrageri concomitente fapt ce creeaza un lant de falimente ducand la o lunga recesiune economica. Mare parte din paguba cauzate in urma Marii Depresie economice a fost cauzata in mod direct de catre banca. Costurile de curatare a unei crize sistemice bancar poate fi mare, cu costuri fiscale in medie 13% din PIB si economice iesire pierderi in medie de 20% din PIB pentru important crize 1970 2007

Acestea includ suspendare temporara a retragerilor, organizarea de banci centrale, care actioneaza ca un creditor de ultima instanta, de protectie a depozitelor sistemele de asigurare, cum ar fi SUA, Federal Insurance Deposit Aplication .

Numeroase banci au suferit ca urmare a crizei ipotecare, care a avut loc la scara globala, care afecteaza bancile cum ar fi Lehman Brothers sau de Nord Rock din Marea Britanie. In ianuarie 2009, mai multe banci mari, cum ar fi din Marea Britanie bancile Lloyds TSB si Barclays Bank, au suferit pierderi majore la bursa de la Londra. Acest lucru se datoreaza in mare parte a scaderii increderii investitorilor in activelor acestor banci.

Criza financiara curenta a fost declansata printr-o crestere dramatica de credite ipotecare in Statele Unite ale Americii, cu consecinte negative majore pentru banci si a pietelor financiare, la nivel mondial.

O mare parte din creditele ipotecare acordate in Statele Unite ale Americii, in ultimii ani au facute sa creasca pretul imobilelor si sa scada calitatea de bun platitor a beneficiarilor acestora. Cand preturile la locuinte au inceput sa scada in 2006-07, creditele ipotecare problema au crescut. Rezultatul a fost un mare declin de capital din mai multe banci si ale intreprinderilor sponsorizate de guvern fapt ce a dus la o restrangere a creditarii in intreaga lume.

Criza burisera

Termenul Bursa desemneaza o institutie cu putere de autoreglementare, specifica Economiei de piata libera - bursa - ca forma organizata de schimb de marfuri si valori. In esenta, notiunea indica locul de intalnire a negustorilor si oamenilor de afaceri, in sensul unui spatiu de concentrare a cererii si ofertei. Acest continut rezulta din definitiile date in limbajul de specialitate. Astfel Legea romana asupra burselor' din 1929 - Legea Madgearu' - se arata ca bursele sunt institutii publice create in scopul de a reuni pe comercianti, industriasi, producatori, armatori si asiguratori in vederea negocierii valorilor publice si private, monedelor, devizelor, marfurilor, productelor, inchirierii vaselor si acoperirii riscurilor de tot felul' . Prin urmare bursa este o piata, care se particularizeaza prin obiectul tranzactiilor si modul de organizare si functionare. In domeniul dreptului se apreciaza ca bursele sunt institutii unde se negociaza (se vand si se cumpara) valori mobiliare sau marfuri, dupa o procedura anumita si numai de catre anumiti intermediari, sub supravegherea autoritatilor. Formarea si afirmarea bursei exprima insasi definirea relatiilor de schimb, a pietei ca structura de baza a economiei de piata moderne. Odata cu consacrarea bursei, relatiile de schimb ajung la deplina extindere si maturizare, primind rolul central in reglarea mecanismului de piata. In vederea alegerii emitentilor, investitorii (sau speculatorii) apeleaza la mai multe metode, cele mai importante fiind analiza tehnica si analiza fundamentala.

Tipurile pietelor bursiere

Natura specifica a bursei este data de o serie de caracteristici ce vor fi prezentate mai pe larg in cele ce urmeaza.

Piata de marfuri: Bursele sunt locuri de concentrare a cererii si ofertei pentru marfuri, precum si pentru diferitele tipuri de hartii de valoare. Daca la inceputul lor, pietele bursiere erau organizate pentru tranzactionarea in egala masura a marfurilor si valorilor, ulterior s-a produs o separare intre cele doua categorii de burse. Bursele sunt centre ale vietii comerciale, piete unde se tranzactioneaza marfuri, titluri pe marfuri, active monetare si financiare, care au anumite caracteristici: - sunt generice; se individualizeaza prin masurare, numarare sau cantarire - sunt fungibile; pot fi inlocuite unele prin altele - au caracter standardizabil; marfa poate fi impartita pe loturi omogene - sunt depozitabile; permit executarea obligatiilor contractuale la o anumita perioada de la incheierea tranzactiei - au un grad redus de prelucrare; mentinerea caracterului de produs de masa, nediferentiat, omogen.

Piata simbolica: Unul dintre principalele obiective ale organizarii schimburilor in cadrul bursei il reprezinta asigurarea operativitatii tranzactiilor comerciale si financiare, realizarea acestora pe o baza standardizata. Necesitatea extinderii si intensificarii schimburilor a generat o tendinta de dematerializare a marfurilor, de la bunuri determinate fizic trecandu-se la mostre si esantioane reprezentative. Pe masura consacrarii de uzante comerciale s-a trecut de la esantion la tipuri si denumiri uzuale, adica la calitati abstracte de marfa, pe baza carora se incheie tranzactii comerciale. Astfel bursa simplifica la maxim activitatea de tranzactionare si reduce negocierea la elementele sale esentiale: sensul operatiunii (vanzare sau cumparare), marfa, cantitatea, pretul si termenul de livrare. Bursa nu mai este o piata originara, pe care se vand si se cumpara marfuri fizice, ci o piata derivata pe care se vand si se cumpara titluri pe marfa. Dovada existentei marfurilor se face cu un document acceptat de comercianti: recipisa (actul) de depozit pentru marfurile aflate in antrepozite si conosamentul pentru marfurile incarcate pe vas. Transferul proprietatii asupra marfii, deci executarea obligatiilor contractuale de livrare, se realizeaza prin transmiterea documentului respectiv. Bursa nu isi asuma rolul de realizare a tranzactiei in forma sa fizica, miscarea marfurilor avand loc in afara acestei piete.

Piata organizata si libera: Bursa este o piata organizata in sistem de autoreglementare, in sensul ca tranzactiile se realizeaza conform unor principii, norme si reguli cunoscute si respectate de catre toti participantii. Aceasta nu inseamna administrarea pietei, ci reglementarea ei in scopul obtinerii unui sistem ce garanteaza caracterul liber si deschis al tranzactiilor comerciale si financiare. Nu pot fi tranzactionate la bursa decat marfuri sau valori pentru care exista concurenta libera, pentru care oferta provine de la un numar suficient de mare de ofertanti, cererea este solvabila si relativ constanta, astfel incat sa nu apara posibilitatea unor concentrari in scopul manipularii pretului.

Piata reprezentativa: Bursa este o piata reprezentativa in care se stabileste pretul marfurilor pentru care ea constituie o piata organizata - cotatia bursei - element ce serveste drept reper pentru toate tranzactiile comerciale sau operatiunile financiare care se desfasoara in tara respectiva, iar in cazul marilor burse, in intreaga lume.

Contractele Bursiere

Inca de la aparitia lor, bursele de marfuri s-au bucurat de un interes deosebit din partea marelui public, reprezentand pentru unii o speranta de imbogatire rapida iar pentru altii solutia in cautarea unei certitudini asupra viitorului apropiat sau indepartat. Procesul de dematerializare a marfii a constituit primul mare pas spre tranzactiile futures. Facilitarea stabilirii calitatii a contribuit la o dezvoltare a lichiditatii. Fluctuatiile ample si neanticipate ale preturilor pe pietelor spot, impreuna cu puterea limitata a participantilor la aceste piete, au fost factori favorabili in aparitia tranzactiilor forward si futures.

Tipuri de contracte bursiere: - contractul spot - are ca obiect o marfa prezenta, exista in momentul incheierii contractului si care urmeaza sa fie livrata si achitata imediat - contractul forward - este un acord privat de a cumpara sau a vinde, de a livra si respectiv de a plati la o anumita data viitoare o marfa, valuta sau un activ financiar la un pret stabilit in momentul incheierii tranzactiei - contractul futures - este un angajament standardizat de a cumpara sau vinde un activ, marfa, titlu financiar sau instrument monetar la un pret stabilit in momentul incheierii tranzactiei, cu lichidarea la o data viitoare - optiunile - contracte intre un vanzator si un cumparator care dau dreptul dar nu si obligatia de a cumpara sau a vinde la o anumita data viitoare un activ, marfa, titlu financiar sau instrument monetar, drept obtinut in schimbul platii unei prime.

Contractul spot

Contractele spot sunt contracte de vanzare - cumparare a caror executare are loc, teoretic, imediat dupa incheierea lor. Practic, ele sunt executate in termene cuprinse intre 24 de ore si 10 zile bancare si presupun livrarea obligatorie a marfii. Marfa ce sta la baza contractului spot este: - la vedere (adica exista) - disponibila (nu e grevata de vreo obligatie; de exemplu, gajul) - prezenta (se afla intr-un depozit agreat de bursa) Pretul de executie al contractului este cel stabilit in momentul incheierii tranzactiei.

Contractul forward

Odata cu aparitia burselor, vanzatorii si cumparatorii aveau posibilitatea de a reduce nesiguranta preturilor printr-o vanzare forward cash. O vanzare forward cash sau un contract forward reprezinta o negociere privata in care vanzatorul si cumparatorul convin asupra unui pret pentru o marfa care urmeaza sa fie livrata in viitor. La contractele forward cash, marfa nu se putea transmite pana la data de livrare prestabilita. Acum vanzatorul si cumparatorul au posibilitatea de a bloca un pret cu mult timp inaintea executarii contractului si sa elimine astfel incertitudinea cauzata de fluctuatiile de pret din aceasta perioada.

Certitudinea pretului confera posibilitatea cumparatorilor si vanzatorilor sa isi anticipeze corect veniturile viitoare. Contractul forward a ajutat la scaderea riscului schimbarii pretului si

a facilitat dezvoltarea pietelor si vanzarea marfurilor. Totusi nu a disparut riscul ca un comerciant (cumparatorul marfii) sa nu-si indeplineasca prevederile contractuale in cazul in care preturile au scazut dramatic, producatorul ramanand cu marfurile pe stoc si fara alt cumparator. In cazul opus, daca preturile au crescut dramatic in perioada dintre contractare si livrare, vanzatorul ar fi fost cel tentat sa nu respecte contractul, in incercarea de a vinde altcuiva la un pret mult mai mare decat cel care s-a stabilit in contract. Pentru a rezolva problema garantarii executarii tranzactiei, s-s dezvoltat o noua metoda. Fiecare participant la o tranzactie depoziteaza o suma de bani la o a treia parte, neutra. Acest lucru da siguranta ca fiecare parte va respecta contractul. Daca una din parti nu-si indeplineste obligatiile cealalta parte urmeaza sa primeasca banii ca despagubire pentru orice pierdere financiara. Bursele si-au dezvoltat standarde de calitate si unitati de masura pentru fiecare marfa. Aceasta a dus la comercializarea (vanzarea si cumpararea) de contracte pe titluri de marfa care specificau cantitatea, calitatea, data scadentei si data de livrare a unei marfi. Cel mai reprezentativ exemplu de contract forward folosit zilnic de catre fiecare este abonamentul la un ziar, pentru care se percepe pretul convenit anterior pe toata durata valabilitatii abonamentului (contractului). Exista cateva avantaje ale contractelor forward. Pe langa avantajele evidente, cum sunt cunoasterea exacta a sumei si cantitatii pe care urmeaza sa o primeasca, a nivelului calitativ si a momentului livrarii, certitudinea pretului este importanta deoarece un cumparator isi va cunoaste costurile anticipat. Si vanzatorul isi va cunoaste veniturile dinainte. Astfel, certitudinea pretului da posibilitatea cumparatorilor si vanzatorilor sa-si anticipeze corect veniturile viitoare.

Contractele futures

Contractele forward standardizate s-au transformat in contracte futures. De exemplu, un contract futures pe grau pentru iunie 2000 obliga vanzatorul sa livreze cumparatorului 20 de tone de grau de o anumita calitate, la termenul de expirare a contractului; sau un contract futures pe dolari SUA pentru martie 2000 cere celui care il vinde sa livreze celui care l-a cumparat 1000 de dolari la scadenta. Persoanele fizice sau juridice pot executa tranzactii futures chiar daca nu au intentia de a face sau de a primi livrarea. Deoarece contractele futures sunt standardizate, ele pot fi transmise de mai multe ori. Este necesara o metoda pentru a intersecta ultimul vanzator cu ultimul cumparator. Operatiunile de compensare ale casei de clearing a bursei au ajuns sa inregistreze toate tranzactiile si livrarea documentelor de la vanzatori la cumparatori. Aceasta operatiune facilita si compensarea contractelor futures deoarece ele erau standardizate si se puteau schimba intre ele. De exemplu, o persoana care a cumparat un contract futures poate sa-l vanda eliminandu-si astfel pozitia deschisa de la agentia de brokeraj la care a deschis contul de marja. Compensarea a creat oportunitatea ca cei care doresc sa execute contractul. Posibilitatea de compensare este o caracteristica fundamentala a comertului futures. Numai aproximativ 2% din totalul contractelor futures au ca rezultat o livrare fizica. O alta functie esentiala a casei de compensatie este aceea de a se interpune intre vanzator si cumparator la fiecare tranzactie. In realitate, un vanzator vinde casei de compensatie, iar cumparatorul cumpara de la casa de compensatie. Aceasta confera integritate tuturor tranzactiilor. Elementele contractului futures sunt: simbolul contractului, unitatea de tranzactionare, cotatia, variatia minima de pret (tick-ul), limitele de variatie zilnica a pretului, lunile de livrare, ultima zi de tranzactionare, ultima zi de livrare si programul de tranzactionare. Standardizare contractelor si crearea functiei de compensare au marit eficienta pietei, permitand o piata mult mai lichida (una in care tranzactiile sa fie executate la pretul specificat sau la unul apropiat), oricine putand sa intre si sa iasa rapid din piata. Cu cat pretul a mai rapid determinat si piata e mai lichida, cu atat ea devine mai eficienta. Contractele futures (alaturi de optiuni) sunt titluri financiare derivate. Ele dau nastere unor obligatii contractuale ce pot fi stinse in doua moduri: la scadenta, prin livrare fizica, cash sau plata diferentelor si pana la scadenta, prin lichidarea lor la bursa.

Avantajele contractelor futures

Intre contractele forward si futures exista o serie de deosebiri: - contractele futures sunt standardizate; - pretul variaza zilnic in functie de raportul dintre cerere si oferta; - spre deosebire de contractele forward, contractele futures au o piata secundara.

REGLEMENTARE Legi comerciale Legi specifice EMITENT SI GARANT_Casa de Compensatie Evenimentele externe pot influenta volatilitatea pretului. Formarea burselor specializate a ajutat la stabilizarea marilor fluctuatii de pret, fluctuatii datorate alternantei surplusurilor de oferta, cu momentele de criza. Totusi in ciuda actiunilor intreprinse pentru stabilizarea preturilor marfurilor, alti factori puteau destabiliza cotatiile. Fenomenele naturale (seceta, inundatiile, ingheturile, insectele) puteau influenta oferta de produse agricole. Razboaiele pot face ca valutele multor tari sa fie mai riscante si cu o valoare mai scazuta pe pietele monetare ale lumii. In cazul particular al Romaniei, deschiderea internationala de dupa 1989 a pus economia romaneasca centralizata si ineficienta in competitie cu economiile dezvoltate ale lumii. Competitia, din start inegala, a dus la importuri masive de produse mai ieftine si mai bune decat cele autohtone, acestea nefiind sustinute decat in mica masura de exporturi si de investitii straine. Balanta comerciala deficitara astfel creata a dus la devalorizarea monedei nationale. Devalorizarea a avut diferite valori de la un an la altul, in functie de diversele politici monetare si economice promovate de guvernele postrevolutionare. Degradarea continua a conditiilor economice, favorizata de haosul legislativ si de inconsecventa cu care a fost aplicata reforma, a condus la alternante de perioade de calm relativ, in care leul era sustinut administrativ, cu devalorizari bruste si importante. Pietele futures ajuta la controlarea riscului. Atunci cand o firma, industrie sau sector comercial folosesc efectiv pietele futures, ele nu fac altceva decat sa-si controleze riscul, care este un element al fiecarei afaceri. Aceasta se traduce prin costuri mai reduse pentru consumatori, pentru ca o firma bine condusa, de obicei poate sa-si aduca pe piata produsele sau serviciile la preturi reduse, avand costuri mai mici. Cu cat sunt mai putine riscurile pe care trebuie sa si le asume o firma, cu atat pretul final necesar pentru a obtine profit poate fi mai mic. Aceasta ilustreaza cel mai bine sistemul de libera initiativa, iar pietele futures joaca un rol vital in acest proces. Firmele care fac afaceri cu clienti sau furnizori din strainatate sunt interesate de modul in care compania face fata ratelor de schimb. Daca se doreste controlul fluctuatiei riscului ratei de schimb astfel incat profitul sa fie protejat se poate apela la hedging cu futures. Pietele futures sunt o parte a scenei afacerilor internationale. Folosite cu pricepere pietele futures pot constitui un rol important in modul de a face afaceri. Cadrul organizatoric al pietei futures cuprinde institutiile ce servesc direct aceasta piata: bursa, firmele de brokeraj (agentiile bursiere), casa de compensatie, precum si reglementarea legala a desfasurarii tranzactiilor pe aceste piete. Dezvoltarea cadrului organizatoric al unei piete contribuie la eficientizarea acesteia prin imbunatatirea informatiei de piata si prin reducerea costurilor tranzactiilor. Cea mai importanta componenta ramane institutia bursei. Aceasta nu se angajeaza ca parte in tranzactiile spot, forward sau futures ci functia ei primordiala este de a crea un cadru eficient in care sa actioneze liber fortele pietei, prin asigurarea urmatoarelor servicii si facilitati: - un spatiu fizic adecvat desfasurarii tranzactiilor, care sa raspunda particularitatilor mecanismului de licitatie prin strigare deschisa sau de tranzactionare computerizata; - o retea de telecomunicatii eficienta care sa asigure diseminarea instantanee pe plan national a informatiilor privind preturile si volumul de tranzactii din cadrul bursei respective, precum si accesul facil la aceste informatii; - o inregistrare rapida si exacta a tranzactiilor din incinta bursei, sistemele de marja si compensare eficiente, astfel incat participantii la tranzactii sa poata realiza profiturile aferente pozitiilor lor futures; - regulamente de functionare care sa asigure conditii egale si corecte de participare la aceste piete; - lansarea de contracte futures viabile, crearea si introducerea de noi contracte, concomitent cu renuntarea la cele ce nu mai prezinta interes. Deoarece pe piata bursiera mecanismele si procedeele prin care acestia actioneaza sunt specifice, hedgerii si speculatorii sunt recunoscuti prin pozitia de pe care actioneaza. De remarcat ca pe piata futures si cu optiuni nu au acces direct decat cei care sunt membri ai bursei. Acestia, prin reprezentantii lor (brokeri de ring, deckeri, runneri, agenti de bursa), actioneaza la ordinele clientilor si pot determina prin sfaturile si opiniile lor directii de actiune, deci ar putea influenta intr-o oarecare masura piata. Pentru a preveni aceste situatii, regulamentele contin masuri contra manipularilor de orice fel. In plus, pe toate pietele exista reglementari precise dictate de necesitatea transparentei operatiunilor bursiere. Pietele futures s-au dezvoltat rapid si reprezinta cele mai competitive piete existente in practica, indeplinind functii economice si sociale de mare importanta.

|

Bursa de Valori București

Bursa de Valori

Bucuresti a fost

reinfiintata in anul 1995, prima zi de tranzactionare fiind 20

noiembrie 1995. Din momentul redeschiderii, bursa a cunoscut o dezvoltare

continua. In acest moment numarul societatilor listate este

in jur de 60, printre acestea se numara societati

importante in economia nationala, precum SNP Petrom, Banca

Romana pentru Dezvoltare, cele 5 Societati de Investitii

Financiare, Banca Transilvania, etc.

Rolul Bursei de Valori Bucuresti este:

de a furniza o piata organizata pentru tranzactionarea valorilor mobiliare,

de a contribui la cresterea lichiditatii valorilor mobiliare prin concentrarea in piata a unui volum cat mai mare de valori mobiliare,

de a contribui la formarea unor preturi care sa reflecte in mod corespunzator relatia cerere-oferta si

de a disemina aceste preturi catre public.

Principiile care guverneaza Bursa de

Valori Bucuresti ca piata organizata de valori

mobiliare sunt:

Accesibilitate Bursa este angajata sa asigure acces egal pentru societatile membre si respectiv pentru societatile emitente listate la Bursa.

Informare Bursa este angajata sa asigure permanent agentilor de bursa si investitorilor, suficienta informatie despre societatile tranzactionate si despre preturile valorilor mobiliare emise de acestea.

Etica pietei Bursa este angajata sa asigure ca piata valorilor mobiliare functioneaza intr-un mod care sporeste increderea utilizatorilor, autoritatilor si publicului larg in general.

Neutralitate Bursa este angajata sa actioneze neutru si sa-si mentina integritatea in relatia cu toti participantii la piata, precum si cu alte institutii sau organizatii care supravegheaza sau opereaza in piata de capital.

Criza bursiera, in temeiul acestei crize financiare a aparut, in primul rand, datorita numarului mare de imprumuturi punte acordate.

De exemplu, sa presupunem o banca de investitii a 310 dolari in active, 300 dolari in datorii si 10 dolari in capitalul social. Aceasta este o punte raportul dintre 300/10 sau 30-la-1. In contabilitate care activele sunt egale cu suma de datorii +capital. Acum, sa presupunem valoarea activelor scade cu aproximativ 3%, la 300 dolari. Institutia inca isi datoreaza datoriei titularilor de 300 dolari, deci de capital, trebuie sa fie zero. Multe dintre institutiile financiare se confrunta cu acest scenariu. Pentru a obtine mai mult capital, acestea au emis actiuni pentru public in schimbul fondurilor. Cu toate acestea, acest diversifica actionariatul curent. Cand preturile au fost reduse, astfel cum a fost cazul in 2008, au fost necesare emiterea unui numar de actiuni. In unele cazuri, au fost emise noi actiuni la o valoare mai mica decat cea existenta pe piata la acel moment.

Devalorizarea monedei nationale

Devalorizarea monedei nationale apare atunci cand valoarea unei moneda are modificari rapide, scade capacitatea sa de a servi ca un mediu de schimb sau un depozit de valoare. Este un tip de criza financiara si este deseori asociat cu o adevarata criza economica. Criza de moneda poate fi deosebit de distructiva pentru economiile deschise mici sau mari, dar nu sunt suficient de stabile. Guvernele de multe ori isi asuma rolul de alungare a astfel de atacuri care indeplinesc excesului de cerere, pentru o anumita moneda folosind proprii rezerve valutare ale tarii.

Recesiunea atribuita moneda includ crizele din 1997 si criza

financiara din Asia si Argentina (1999-2002).

Teorii privitiare la devalorizarea monedei nationale

Moneda

si implicit crizele care au aparut cu o frecventa sporita

de la cea aparuta in urma datoriei Americii Latine din anii1980 au inspirat un

mare cantitate de cercetare. Au fost mai multe 'generatii' a

unor modele de criza de moneda.

Tipuri de devalorizare a monedei nationale

Prima generatie

De 'prima generatie' a

unor modele de moneda de criza incepe cu hartie de Krugman (1979). Krugman

sustine ca un atac speculativ pe un curs de schimb fix, chiar

daca acesta pare sa fie o schimbare in asteptarile

irationale, poate avea ca rezultat de la comportament investitori

rational si corect, care prevedea ca un guvern se executa un

deficit excesiv, determinand-o pentru a rula scurt de active lichide sau

'greu' in valuta pe care le poate vinde pentru a sprijini moneda

sa. Investitorii in acest moment sunt dispusi sa-si continue

exploatatie de moneda, atat timp cat se asteapta la cursul

de schimb sa ramana fix, dar ei se refugiaza in moneda in

masa, atunci cand se anticipeaza ca ciclul este pe cale de a

termina.

A doua generatie

De

'a doua generatie' a unor modele de crize de moneda incep cu

hartia. Obstfeld si Rogoff (1986) In aceste modele, de indoieli, daca

guvernul este dispus sa isi mentina rata de schimb falsa ce

duce la multiple dezechilibre, sugerand ca auto -indeplinirea

profetii pot fi posibil, in care motivul pentru care investitorii criza de

moneda este ca se asteapta alti investitori sa atace

moneda.

A treia generatie

'A

treia generatie' modele de criza de moneda au explorat cum problemele in

sistemul bancar interactionau cu moneda de criza, precum si

modul in crizele pot avea efecte reale pentru restul economiei. Chang si

Velasco (2000) sustin ca aceasta criza de moneda poate provoca o

criza bancara, daca bancile locale au datoriilor exprimate in

valuta, in timp ce Burnside, Eichenbaum, si Rebelo (2001 si

2004) sustin ca guvernul, in calitate de garantor al sistemul bancar

poate oferi bancilor un stimulent , pentru a isi lua asupra sa datoriile

externe, producand astfel o

vulnerabilitate ridicata la moneda de schimb cat si la sistemul bancar.

Recesiune

Recesiunea

este o forma severa de criza economica, este un declin general al nivelului

activitatii economice si al cresterii economice, caracterizat prin somaj,

devalorizare, inflatie, scadere a nivelului de trai.

Biroul

National de Cercetare Economica din SUA (NBER) defineste recesiunea ca un

declin semnificativ al activitatii economice in intreaga societate, ce dureaza

mai mult de cateva luni, declin vizibil prin scaderea produsului intern brut

(PIB), a veniturilor reale ale populatiei, a numarului de angajati din

economie, a productiei industriale si a vanzarilor cu amanuntul (en detail) si

cu ridicata (en gros, angro).

O recesiune mai indelungata duce la depresiune economica.

O

regula acceptata de majoritatea analistilor este ca se considera a fi recesiune

in cazul in care cresterea produsului intern brut (PIB - gross domestic product

- GDP) este negativa mai mult de doua sau mai multe trimestre. Cu toate

acestea, regula nu poate fi aplicata catorva dintre recesiunile inregistrate

oficial in SUA de Biroul National de Cercetare Economica (NBER).

Strategiile

folosite pentru scoate o economie din

zona recesiunii, variaza de in functie de politica urmata. O parte din

economisti sunt de parere ca, pentru a iesi din recesiune in cel mai scurt timp

si in cele mai bune conditii, trebuie crescute taxele si impozite pentru a

obtine lichiditati, o alta parte dintre acestia, sugereaza reduceri fiscale

pentru a promova investitii de capital. Laissez-faire economisti mai

simplu recomanda ca Guvernul sa nu interfereze cu naturale fortele

pietei.

O

parte din recesiunile globale au fost anticipate de bursa aflata in scadere a

activelor pe termen lung. Economistii mentioneaza ca, incepand cu 1948,

zece recesiuni au fost precedate de o

scadere a activelor pe termen lung. Durata acestora a fost cuprinsa intre 0 si

13 luni (in medie 5-7 luni).

Scaderea pietei imobiliare este un alt aspect ce, de obicei, prevad ocriza de

recesiune.

Ciclul de afaceri este foarte greu de prevazut. Economistii

Bancii Mondiale sustin ca nu este posibil sa se profite de cicluri

economice pentru un calendar al

investitiilor. Chiar si Biroul National de Cercetari

Economice (NBER) are cateva luni pentru a determina daca un varf sau

cadere a aparut in SUA.

In

timpul unui declin economic, o scadere importanta sunt , stocurile de bunuri de

consum, produse farmaceutice, de tutun si de tendinta de

incetinire. Cu toate acestea, atunci

economia incepe sa-si revina, cresterea acestor tinde

sa recupereze mai rapid. Diversificarea unui portofoliu international

de stocuri poate oferi o siguranta; cu toate acestea, economiile care

se afla in stransa corelatie cu cea a SUA poate fi de asemenea

afectate de o recesiune acesteia.

scurte. Astfel, daca in 2008,

urmata de recesiune medie, descendent din stocul de piata ar

avea fundul in jurul noiembrie 2008

Date economice arata ca un numar substantial de natiuni au intrat in recesiune mai devreme de 2009. SUA a intrat intr-o recesiune la sfarsitul anului 2007, iar in 2008 multe alte economii globale au avut aceeasi finalitate.

Nu exista o definitie comun acceptata a recesiunii la nivel global. FMI-ul ce priveste perioadele de crestere economica la nivel global, declara stare de recesiune atunci cand cresterea economica globala este egala sau mai mica de 3%. Prin aceasta masura, trei perioade din 1985 califica: 1990-1993, 1998 si 2001-2002.FMI estimeaza ca la nivel global recessions par sa apara pe un ciclu de durata intre 8 si 10 ani. Cresterea economica la nivel global pe cap de locuitor, in aceasta perioada a fost de zero sau negativ.

Financial leverage

Financial leverage Imprumuturile punte reprezinta acele imprumuturi de bani de bani pentru a suplimenta fondurile existente pentru investitii in asa fel incat potentialul pozitiv sau negativ, rezultatul este amplificat si / sau imbunatatit. Financial leverage reprezinta in general, se refera la utilizarea fondurilor imprumutate, sau titluri de credit, astfel incat ca sa incerce sa indicatorul ROE. Deleveraging este o actiune de reducere a imprumuturilor.

Tipuri de imprumuturi punte

Financial Leverage (FL) puntea financiara se prezinta sub forma unui imprumut sau alte imprumuturi (datorii), a produselor care sunt (re) investite cu intentia de a creste ROE. In cazul in care firma este rata de rentabilitate a activelor (ROA) este mai mare decat rata dobanzii de imprumut, apoi sa Rentabilitatea capitalului (ROE) va fi mai mare decat in cazul in care acesta nu a imprumuta de capital, deoarece activele = + datorii. Pe de alta parte, in cazul in care firma lui ROA este mai mica decat rata dobanzii, apoi sa ROE va fi mai mica decat in cazul in care acesta nu a imprumuta. Imprumuturile punte permit un mai mare potential de a se intoarce de investitor altfel decat ar fi fost disponibil, dar potentialul de pierdere este, de asemenea, mai mare, pentru ca in cazul in care investitiile devine inutile, creditul principal si toate dobanzile acumulate la credit in continuare nevoie de a fi rambursate.

Operating Leverage (OL) puntea operationala reflecta masura in care activele fixe si costurile fixe asociate sunt utilizate in afaceri. Gradul de operare parghie (DOL) poate fi definit ca procentul de leveraging.

Imprumuturi parghie combinate ; Atat OL cat si FL permit maximizarea gradului ROE prin utilizarea lor in forma de punte combinate. Puntea operationala, afecteaza in primul rand, structura cheltuielilor de functionare a firmei si a activelor, in timp ce puntea financiara afecteaza datorie de capital. Un punct de vedere distinct este ca declaratia de venit a OL determina reveniri din operatii, in timp ce FL determina modul in care 'roadele muncii' vor fi impartit intre datoriile titularilor (sub forma de plati de interes si, de datorii) si actionari (in formularul de de dividende). Gradul de combinare al puntii (DTL) utilizeaza intreaga declaratie de venituri si arata impactul de schimbare in vanzari sau de volum de pe partea inferioara a castigurilor pe actiune. Gradele de punte de exploatare si gradulele de punte financiara sunt combinate.

Puntea de corespondenta este un concept care prezinta o solutie de scurta durata in desfasurarea activitatii companiei.

Derivatele permit parghia

fara imprumuturile punte in mod explicit, desi ca

'efect' de imprumut este implicit in costul de derivate.

Exemple de derivate:

* Cumpara un contract viitor si maresc expunerea companiei cu ceva finantare

putina.

*Optiunile faca acelasi

lucru. Cumpara o optiunea , de a achizitiona bunul la un anumit pret in

viitor. In cazul in care pretul de la baza de securitate se ridica,

valoarea optiunii va creste cu o rata mult mai mare decat valoarea

sa de baza. In general vorbind, optiuneapermite titularului (proprietar), a

investitorilor, pentru a atinge sistemul inversat-parghie si / sau inversat sporire --- uneori numit invers

consolidarea si / sau invers parghie.

Marja

de cumparare este o modalitate de utilizarea a conceptului de punte in

care investesc. O firma de datorii la capital, raportul este, prin urmare,

o indicatie a influentei sale. Acest raport de capital, datoria de a

influenta lui asupra valorii unei firme este descrisa in

Modigliani-Miller teorema. Asa cum este valabil si in cazul

imprumuturilor de operare punte, de gradul de masuri financiare punte ca

efect este o schimbare intr-o variabila de la o alta variabila.

Gradul de levier financiar (DFL), poate fi definita ca procent din

castigurile schimbate (castigurile pe actiune), care se produce

ca urmare a unui procent schimbare in castiguri inainte de dobanzi si

impozite.

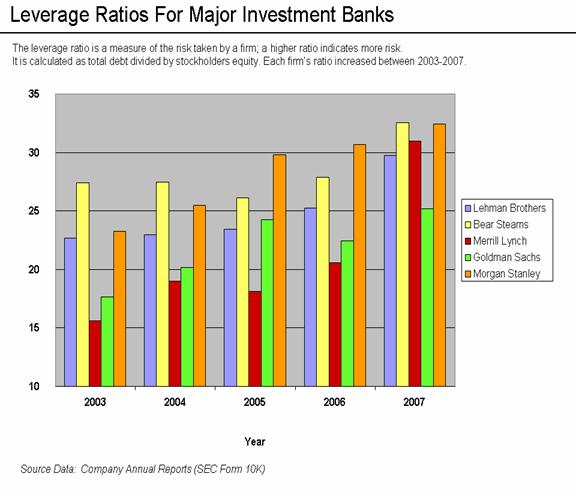

Fiecare dintre cele cinci mari banci de investitii au avut risc mare ce a cauzata inceputul acestei acestie crize financiare. Aceasta este rezumata prin influenta lor, care este raportul dintre totalul datoriei la total capital.. Incepand din anul 2003 pana in 2007, aceste firme a crescut semnificativ influenta asupra activelor. O proportie de 10-15 este mai tipica a unui conservator bancar. Aceste firme au raporturi mai aproape de 30.

Riscul sistematic

Dinamica economiei unei tari sau regiuni are un impact coplesitor asupra

mediului de afaceri. Gradul de dezvoltare economica, infrastructura, resursele si

dimensiunea pietei de desfacere, rata de schimb, inflatia, rata dobanzii, gradul de

ocupare a fortei de munca, cresterea economica descriu conditiile economice in care

opereaza firmele. Modul de functionare al unei piete releva, in fapt, modul de alocare a

resurselor si de coordonare a activitatii economice.

Riscul economic

Restrictiile fundamentale ale cresterii economice sunt peste tot aceleasi, iar una

dintre constrangeri este data de relatia dintre efortul de economisire si ritmul de crestere.

Relatia este valabila pentru fiecare dintre noi dar si (cu atat mai mult) pentru ansamblul

societatii. Ea explica dificultatile demarajului economic. Sistemul social,

organizarea sociala poate amplifica sau diminua aceste dificultati. Generalmente

vorbind, functionarea pietei atrage dupa sine elemente de incertitudine.

Analiza riscului economic trebuie sa tina cont de jocul interdependentelor, de

interactiunile dintre piete, sectoare de activitate35. Riscul inflationist, riscul de dobanda

si riscul de schimb sunt riscurile semnificative care afecteaza, teoretic, orice investitie.

Insa ele nu sunt, certamente, singurele cauze ale riscului in afaceri.

Rata inflatiei

Inflatia induce investitorilor doua neajunsuri: cresterea ratei dobanzii al carei

efect negativ este reflectat in scaderea valorii de piata a investitiei, concomitent cu

scaderea puterii de cumparare a monedei locale, generata de cresterea preturilor la

bunurile si serviciile oferite pe piata. Puterea de cumparare este un risc major pentru o

parte considerabila a sectorului de afaceri. Inflatia, prin cresterea preturilor la produse si

servicii afecteaza castigul, in termeni reali, al investitorului, veniturile obtinute din

dividende sau din vanzarea afacerii. Insa nu doar investitorii resimt efectele nedorite ale

fenomenului inflationist, ci si cumparatorii, persoane fizice, care isi vad erodata puterea

de cumparare.

Desi impactul inflatiei asupra afacerilor este incontestabil, investitorii si

intreprinzatorii considera ca aceasta este dificil de estimat, mai ales pe termen lung, dat

fiind faptul ca modificarea preturilor este indusa de numeroase variabile a caror

estimare este extrem de complicata si complexa. Starile naturii, precum si evolutiile din

sfera politica sunt elemente de o impredictibilitate notabila, dar cu impact major asupra preturilor de consum. Situatia devine critica, in cazul economiilor cu inflatie

extrem de volatila, prin urmare, greu de anticipat, ale carei modificari devin o regula si

nu o exceptie .

Cresterea obligatiilor fiscale, a impozitelor, a preturilor la materiile prime

cumparate de pe piata interna sau externa, revendicarile salariale, disponibilitatea

creditului sunt factori care contribuie la cresterea preturilor Realitatea releva ca o tara poate suporta pe termen lung un nivel ridicat deinflatie. Aici rezida pericolul major al inflatiei.

Dincolo de un anumit prag exista riscul pierderii complete a controlului, nu numai

asupra cresterii preturilor, dar si asupra ansamblului economiei. S-a ajuns, in perioadele

de hiperinflatie, ca salariile sa piarda substantial din puterea de cumparare, ca somajul

sa urce rapid, criza economica transformandu-se intr-o problema sociala critica.

Tocmai dat fiind faptul ca acest risc este prezent in subconstientul uman, puterea

publica este in permanenta in cautarea antidotului impotriva inflatiei combinand, intr-o

masura mai mica sau mai mare, urmatoarele ingrediente: inghetarea preturilor, controlul

masei monetare, diminuarea cheltuielilor publice, inghetarea veniturilor. In primul caz,

se incearca o actiune directa asupra cresterii preturilor, in timp ce in celelalte cazuri se

incearca o presiune asupra componentelor mecanismului inflatiei.

Cum se poate proceda pentru a creste rezistenta afacerilor din sfera comerciala

fata de efectele nefavorabile ale inflatiei? In principiu, consider ca termenele de plata

fata de debitori, cat mai mici posibile, vor reduce gradul de expunere fata de riscul

inflationist. De asemenea, ajustarile castigului nominal in functiei de estimarile

privitoare la rata inflatiei pot compensa, chiar si partial, riscul inflationist. Desi directa,

relatia dintre castigul obtinut in urma investitiei si inflatie este totusi una sistematica,

chiar daca variatia riscului inflationist, in cadrul aceluiasi sector de activitate sau intre

sectoare diferite indica faptul ca investitorul poate controla, intr-o anumita masura, acest tip de risc, printr-o selectie judicioasa a optiunilor investitionale sau a actiunilor ce

urmeaza a fi derulate. Prin urmare, investitorul se poate proteja, partial, fata de riscul

inflationist.

Rata dobanzii

Indivizii, intreprinderile, statele au nevoie de bani pentru a-si finanta deficitele.

Banii imprumutati trebuie remunerati si restituiti. Analiza riscului de dobanda se

materializeaza in analiza riscului de venit si a riscului de capital, ceea ce reprezinta, in

fapt, aversul si reversul aceleiasi monede. Cei ce se imprumuta se expun riscului de

venit. O crestere a ratei dobanzii determina suportarea unui cost de oportunitate si

invers. In acest context devine maiexplicita optiunea mea pentru gruparea riscurilor in diversificabile si nediversificabile. Investitorii sunt afectati de riscul de capital.

Printre variabilele care afecteaza rata dobanzii se regasesc deficitele bugetare,

nivelul activitatii economice, situatia balantei comerciale, precum si rata dobanzii pe

pietele internationale. Mai exact, orice factor cu impact asupra anticiparilor inflationiste

ale investitorilor

Una dintre cele mai importante variabile este politica monetara, de altfel factorul

cheie in determinarea nivelului ratei dobanzii. Modificarile privind rezervele obligatorii,

dobanzile interbancare etc. sunt indicii ale orientarii curente si de perspectiva privitor la

politica monetara. Prin politica monetara se incerca restrangerea cantitatii de moneda

(politica de limitare a creditului, de supraveghere sau de limitare a cresterii de moneda).

Aceasta politica de restrictii monetare va determina o tendinta de crestere a ratei

dobanzii care descurajeaza investitiile si contribuie astfel lareducerea excesului de cerere globala, generator de inflatie. Aceasta este baza diverselorplanuri de stabilizare, de inghetare sau de austeritate care au fost puse in actiune pentrua lupta impotriva inflatiei. Politica este potrivita doar in cazul unei inflatii prin cerere.

Or exista si inflatie prin costuri, in care costurile de productie cresc, antrenand si

preturile, fara sa existe in mod necesar exces de cerere. In plus, este cunoscut faptul ca

politica monetara a uneia dintre tari nu poate face abstractie de ratele dobanzii practicate

de celelalte tari, cu riscul de a suferi o deplasare de capitaluri si deci o pierdere de

valuta.

Schematic, functionarea unei economii poate fi redusa la doi poli, intreprinderi

(iau deciziile referitoare la productie, la investitii si la angajari) si consumatori

(incaseaza venituri care remunereaza serviciile pe care ei le-au prestat si decid asupra

destinatiei acestor resurse). Cum nu intreg venitul initial ia forma consumului, diferenta

se regaseste in economisire. Insa decizia de economisire nu este necesarmente o decizie

de investitie. Cand se economiseste pot exista plasamente in active financiare (titluri

financiare, depozite bancare etc.) sau economiile pot lua forma unor investitii ca

cerere de active reale, de bunuri de capital, bunuri de investitii necesare cresterii

potentialului productiv al societatii, dezvoltarii activitatii. Diferenta intre plasament si

investitie este implicita. Forma pe care o iau economiile este determinata de nivelul ratei

dobanzii si de perspectiva mediului de afaceri.

In opinia mea, accentuarea rolului dobanzii in deciziile investitionale nu trebuie

sa conduca la omiterea celorlalte variabile ale mediului economic, printre care: politica

investitionala promovata de puterea publica, politica bugetara etc. Teoretic, din punct de

vedere economic, investitia nu este rationala decat daca randamentul investitiei este

mai mare decat rata dobanzii. Insa rata dobanzii poate fi determinanta in derularea sau

abandonarea unui proiect de investitii daca toate celelalte conditii raman neschimbate

(caeteris paribus) daca previziunile, perceptiile decidentului nu se modifica. Or

realizarea investitiei depinde de numerosi alti factori: profiturile anticipate asociate

fiecarui proiect de investitii, capacitatile de productie neutilizate, cresterea prognozata a

vanzarilor pe piata interna si pe cea externa, de tot ceea ce este integrat in previziunile

decidentilor si perceput ca atare (pesimism versus optimism). Nu exista solutii care sa

ofere protectie totala fata de riscul de dobanda.

Frauda

Pretutindeni si din totdeauna evaziunea fiscala a fost condamnata. Cu toate acestea perspectivele privind acest fenomen nu s-au schimbat de-a lungul timpului. El persista in toate tarile si in toate perioadele, in ciuda sanctiunilor.

Economia subterana sau 'economia neagra' ( black economy ) ca forma de manifestare a evaziunii fiscale ( munca la negru, vanzarea ilegala de droguri, prostitutie, jocuri de noroc, etc. ) e estimata a fi 8% din P.N.B in Marea Britanie, 13% in Suedia, 12% in Belgia, 11, 5% in Italia, 9% in Franta, Olanda, Canada si Germania, 8,5% in SUA si 5% in Japonia. Semnificatia problemei e mai mare in tarile mai putin dezvoltate unde guvernele pot intampina mari dificultati in supravegherea tranzactiilor care au loc in economie. N. Kaldar estima frauda fiscala in tarile lumii a treia, intre 4/5 si 9/10 din incasarile fiscale prevazute.

Evaziunea fiscala e unul din fenomenele economico - sociale complexe de maxima importanta cu care statele de astazi se confrunta si ale carei consecinte nedorite cauta sa le limiteze cat mai mult, eradicarea fiind practic imposibila. Statul trebuie sa se preocupe sistematic si eficient de preintampinarea si limitarea fenomenului evaziunii fiscale. Statul prin puterile publice, poate si sa incite la evaziune fiscala, urmarind in principal doua scopuri: un scop 'pozitiv' argumentat de dorinta de a stimula formarea capitalului si un scop 'negativ' reflectat in sprijinirea unor grupuri de interese, de multe ori de tip mafiot, cu tot cortegiul de consecinte. Astfel evaziunea fiscala apare ca un element dorit sau nu al politicii fiscale. Unul dintre secretele japonezilor in ce priveste formarea capitalului e evaziunea fiscala care e incurajata oficial. In mod legal un japonez adult e scutit de taxe pentru un cont de economii medii. Japonia are de 5 ori mai multe conturi de acest fel decat numarul populatiei, inclusiv copiii. Din aceasta cauza au rata cea mai mare de formare a capitalului. Din alt punct de vedere, efectul cotelor inalte si puternic progresive au disparut si ca urmare a faptului ca ele au stimulat aparitia prevederilor legale si a altora ce sprijina evaziunea fiscala, in speta, asa numitele portite legale, ce permit reducerea procentuala a cotelor de impozitare. Interventia statului in mentinerea unui anumit grad de evaziune fiscala in scopurile aratate, trebuie analizata prin prisma raporturilor dintre efect si eforturi.

Multitudinea obligatiilor pe care legea fiscala le impune contribuabililor, sau mai ales povara acestor obligatii au facut sa stimuleze, in toate timpurile, ingeniozitatea contribuabililor in a inventa procedee diverse de eludare a obligatiilor fiscale. Evaziunea fiscala a fost intotdeauna in special activa si ingenioasa pentru motivul ca fiscul lovind indivizii in averea lor ii atinge in cel mai sensibil interes: interesul banesc.

Evaziunea fiscala e o notiune foarte dificil de precizat, in plus nu exista o definitie legala a fraudei fiscale. Daca se vorbeste de frauda se vorbeste in aceeasi masura de frauda legala sau legitima, de frauda ilegala , de evaziune internationala, evaziune legala, de evaziune ilegala, de paradisuri fiscale sau de refugii, de abuzul dreptului de a fugi din fata impozitului, de libertatea alegerii caii celei mai putin impozitate sau subestimarea fiscala, frauda la lege sau economia subterana.

Cel mai adesea frauda fiscala desemneaza stricto senso, o infractiune la lege, si se distingede evaziunea fiscala care se defineste ca o utilizare abila a posibilitatilor oferite de lege.

Prima definire a evaziunii fiscale a fost data intre cele doua razboaie mondiale. Conform acesteia frauda imbraca o conceptie extensiva, notiunea de evaziune fiscala e inclusa in cea de frauda. Ea a fost sustinuta de Lerouge sau M.A. Piatier.

Cel mai cunoscut sens dat evaziunii fiscale e 'arta de a evita caderea in campul de atractie a legii fiscale' concept care apartine lui M.C. de Brie si P.Charpentier.

Cel de-al treilea concept apartine lui Maurice Duverger, care considera ca evaziunea fiscala e un termen generic, si desemneaza manifestarea de fuga din fata impozitelor. Aceasta e o definitie in sens larg a evaziunii fiscale care ajunge sa inglobeze si frauda.

Evaziunea fiscala e clasificata de Virgil Cordescu astfel: ilicita si legala. Evaziunea ilicita are un caracter fraudulos. Prin aceasta se intelege actiunea contribuabilului ce violeaza o prescriptie legala cu scopul de a nu plati impozitul cuvenit. Evaziunea fiscala e frauduloasa cand contribuabilul obligat sa furnizeze date in sprijinul declaratiei sale recurge la disimularea obiectului impozabil, la subevaluarea cuantumului materiei impozabile sau folosirea altor cai de sustragere de la plata impozitului datorat. In general e greu sa se poata determina toate formele de evaziune de acest gen. Acelea de care trebuie sa se tina seama la cercetarea contabila sunt: inregistrarile cu scopul de a micsora rezultatele; infiintarea de conturi pasive cu nomenclaturi fictive; amortismente nelegale si amortismente la supraevaluari; rezervele latente; nejustificarea cu documente legale a inregistrarilor; trecerea de cifre nereale in registrele comerciale; erori in conturi personale a unor parti din beneficiu; reducerea cifrei de afaceri; mascari de parti din beneficiu prin omisiuni; contabilizari de cheltuieli si facturi fictive.

Evaziunea legala sau mai bine spus tolerata exprima actiunea contribuabililor de a ocoli legea, recurgand la o combinatie neprevazuta de legiuitor si deci tolerata prin scaparea din vedere. Ea nu pote fi posibila decat datorita unei inadvertente sau lacune a legii si e frecventa mai ales in epoci cand apar noi forme de intreprinderi sau noi categorii de impozite. Contribuabilii gasesc anumite mijloace si exploatand insuficientele legislatiei eludeaza in mod 'legal' sustragandu-se in total sau in parte platii impozitelor, tocmai datorita acestei insuficiente a legislatiei. Procedand astfel contribuabilii raman in limita stricta a drepturilor lor si statul nu se poate apara decat printr-o legislatie bine studiata, clara, precisa, stiintifica. Singurul vinovat de producerea evaziunii prin astfel de mijloace este doar legiuitorul. In practica faptele de evaziune bazate pe interpretarea favorabila a legii, sunt foarte diversificate in functie de inventivitatea contribuabilului si larghetea legii, dar cele mai frecvent folosite sunt urmatoarele: practica unor societati comerciale de a investi o parte din profitul realizat in achizitii de masini si utilaje pentru care statul acorda reduceri ale impozitului pe venit, scaderea din venitul impozabil a cheltuielilor de protocol, reclama si publicitate; constituirea de fonduri de amortizare sau de rezerva intr-un cuantum mai mare decat cel justificat din punct de vedere economic.

Frauda fiscala este de doua tipuri: legala si ilegala.

Frauda legala e o expresie metaforica si ambigua, e utilizata frecvent in tarile francofone. Ea are o dubla semnificatie. Uneori desemneaza subestimarea materiei impozabile prin anumite regimuri fiscale de favoare (mai ales in cazul impunerii forfetare ). Cel mai adesea, totusi, frauda fiscala desemneaza procedeele juridice care permit scaparea de impozitare fara a contravenii legii. Cel mai notoriu exemplu in acest sens e procedeul utilizat pe scara nationala, al infiintarii de societati comerciale 'in lant' sau 'in cascada ' de catre acelasi patron sau grup de asociati imediat dupa ce o societate a acestora iesea din petrioada de scutire de plata a impozitului pe profit. Astfel ca la noi in tara intre 1991-1995 suma sustrasa se ridica la valoarea unuia sau a doua bugete anuale. Frauda ilegala desemneaza violarea directa si deschisa a legii fiscale si nu acopera decat frauda stricto senso, astfel incat e de preferat utilizarea formulei de frauda fiscala. Delimitarea evaziunii fiscale e foarte delicata. Pentru trasarea frontierei intre evaziunea fiscala acceptabila si cea inacceptabila, doctrina a sistematizat trei criterii: motivatia fiscala a contribuabilului, utilizarea fortata a legislatiei civile si profitul fiscal tras din operatia respectiva.

Statele Unite ale Americii este numele unei tari din America de Nord, situata intre Canada, Mexic, Oceanul Atlantic si Oceanul Pacific, in prezent cel mai puternic stat al lumii din punct de vedere economic, militar, ca influenta politica si ca nivel de de dezvoltare tehnologica. Este o republica federala, cu capitala la Washington, D.C.. Teritoriul Statelor Unite este de aproximativ 40 de ori mai mare decat suprafata Romaniei masurand peste 4.800 de kilometri de la Oceanul Atlantic (la est) pana la Oceanul Pacific (la vest) si se intinde pe aproape 2.000 de kilometri de la granita canadiana (la nord) pana la cea mexicana (la sud).

Federatia este alcatuita din 50 de state federale, dintre care 48 sunt state continentale invecinate (formeaza un teritoriu contiguu), iar doua state, Alaska si Hawaii, sunt exclave, fiind despartite de teritoriul celor 48, primul de Canada, al doilea de Oceanul Pacific. La aceste state se adauga districtul federal Columbia (D.C.), teritoriu federal obtinut prin donatii egale de la statele Maryland si Virginia.

Datorita conditiilor naturale propice si a sporului demografic

(initial mai ales prin imigratie din

Conform datelor oferite de Biroul de Statistica a Muncii din cadrul Departamentului Muncii al Statelor Unite, in anul 2008, in economia SUA erau ocupate 134.354.250 de persoane.

Conditiile economice pre - criza

Sistemul economic american poate fi definit prin caracterul sau descentralizat , caracter capitalist, bazat pe proprietatea privata si libera initiativa. Interventia autoritatilor federale in economie se manifesta prin strategii de politica bugetara si monetara. In acelasi timp, bugetul federal are o componenta ce vizeaza investitii in cercetare . Legislatia economica americana permite implicarea guvernului in controlul practicilor de afaceri, guvernul american avand si rolul de superviz.

Economia americana se afla in plina expansiune. Cresterea economica este sustinuta de tehnologia performanta, inflatie scazuta, capacitatea de a crea locuri de munca si un nivel scazut al somajului. SUA a promovt un nou concept economic legat de productivitatea globala a factorilor de productie, concept ce pune accent pe eficacitatea cu care economia americana imbina munca angajatilor cu investitiile in cercetare si noile tehnologii. Chiar daca SUA raman in centrul sistemului international ca mare putere economica si militara, globalizarea economica permite multor altor puteri sa se afirme si sa concureze SUA, rolul acesteia de singura superputere fiind pus la indoiala

Cauzele crizei financiare

Inceputurile acestei crize sunt undeva prin 2001 cand Fed-ul a scazut rata dobanzilor pana la 1% pentru a revigora economia, afectata de atacurile de la 11 Septembrie, dar si de relaxului economic aparut dupa uimitoarea era '.com', adica dezvoltarea companiilor din domeniul internetului din anii 1995-2001.Aceste rate mici la dobanzi acordate de Rezerva Federala au dus la imprumuturi masive facute de catre banci. La randul lor institutiile bancare au inceput sa imprumute bani, pentru cumpararea de case, acele 'subprime loans', clientilor cu credit scor mai putin bun sau mai pe romaneste 'rau platnici'. Acesti clienti sunt din categoria celor care n-au fost in stare in trecut sa faca plata la credit carduri si la banci, sau chiar au dat faliment. Pentru ca in trecut nu mai puteau sa obtina nicaieri imprumuturi, acum datorita ratelor mici, bancile au inceput sa le ofere din nou bani.

S-a ajuns astfel ca foarte multa lume sa isi cumpere proprietati. Unii

cu gandul ca isi vor imbunatati veniturile si creditul in perioada initiala

cand ratele imprumuturilor erau mici, iar altii ca va creste valoarea la

proprietati si vor putea refinanta la o rata mai buna. Altii mai ingeniosi au

vandut casele unii altora la preturi umflate artificial, luand banii si

disparand.

Pentru ca la inceput numarul rau

platnicilor era scazut, bancile au vazut in asta un nou segment de piata care

putea fi exploatat, cu toate ca riscul unor astfel de imprumuturi era de sase

ori mai mare decat cele normale.

Un

raport facut de MBAA (Mortgage Bankers Association of America) arata ca la

sfarsitul lui 2002, gradul de neplata a unui subprime loan fata de un prime

loan, era de 14,2% vs 2,54 % . La sfarsitul lui 2004 un alt raport MBAA arata

ca 4,48 % din imprumuturile subprime, fata de 0,42% cele prime, erau in

procedura de foreclosure (lichidare).

Cu toate aceste riscuri, institutiile

financiare au mers inainte, au creat numeroase categorii de imprumuturi, din

care trei mai populare:

1) variable loan interest adica imprumut cu dobanda variabila, de obicei mai

mare datorita riscului ridicat

2) interest only loan adica imprumut la care se plateste initial doar dobanda,

urmand ca dupa cativa ani sa se adauge si imprumutul. 3) adjustable rate mortgage

loan adica imprumut cu dobanda ajustabila, fixa pe 3-5 ani, urmand ca dupa

aceea, rata sa se ajusteze la pretul pietei.

Multi din cei care au luat aceste

imprumuturi, nici n-au intrebat prea multe detalii si nici cei de la banca nu

s-au deranjat sa le explice riscurile la care se expun. Toti au fost bucurosi

ca s-au vazut cu sacii in caruta: bankerii cu comisionul, clientii cu casele. In momentul cand Fed-ul a

inceput sa creasca ratele la dobanzi, datoriile s-au dublat sau chiar triplat

in unele cazuri, iar oamenii s-au vazut cu plati de mii de dolari care trebuiau

sa le faca lunar, si invitabi multi nu au mai facut fata. Rezultatul a dus la o

reactie in lant pe piata financiara.Sistemul financiar american este unul

foarte complex, cu foarte multe ramificatii. Pentru a putea functiona acesta

trebuie sa se bazeze pe o enorma confidenta din partea investitorilor si

finantatorilor. Teama si neincrederea fiind factori importanti in criza de pe

piata financiara.

Pentru a diminua riscul, bancile au vandut

aceste imprumuturi, subprime, unor institutii financiare mai mult sau mai putin

guvernamentale, precum Ginnie Mae, Fannie Mae sau Freddie Mac sau unele

private, precum Bearn Stearns sau Lehman Brothers. Dupa cumparare, aceste

imprumuturi au fost puse impreuna si pe baza lor emise titluri de investitii

(bonds/securities), pentru acumulare de capital. Aceste titluri sunt cumparate

de investitori americani sau straini, care asteapta sa primeasca in schimb o

dobanda destul de buna.

Pentru ca vanzarea acestor titluri a fost

destul de haotica, nu s-a mai stiut cine le-a cumparat, cui au fost revandute

sau cine le detine. In momentul cand au aparut primele crize de lichiditati

banesti pe piata, au inceput temerile si suspiciunile. Institutiile financiare

care se imprumutau una pe alta, pentru ca nu mai stiau cine, cate datori are,

au refuzat sa mai imprumute bani. Fed-ul a fost nevoit in aceasta situatie sa

intervina, injectand bani pe piata, pentru a nu se crea un blocaj. Restul

povesti a ceea ce a urmat deja il stim si vedem in fiecare zi.

Un fost presedinte american Herbert Hoover spunea 'oamenii in varsta declara razboiul, dar cei tineri trebuie sa lupte si sa se sacrifice' cam la fel si cu criza economica, in care oamenii de rand suporta consecintele acestei crize de proportiie.

Consecintele crizei financiare

Criza creditelor subprime ce a izbucnit in Statele Unite ale Americii anul trecut s-a extins rapid in toata lumea si a dus la falimentul unor giganti economici mondiali. Practic, criza inseamna un lant de evenimente generate de aceeasi cauza, dar pe parcursul acestui an au fost cateva momente semnificative pentru evolutia ulterioara a pietelor financiare JPMorgan Chase & Co a anuntat, pe 16 martie, ca va cumpara rivalul Bear Stearns pentru o suma de doar doi dolari pe actiune, pretul bancii americane de investitii, aflata in centrul crizei creditelor, ridicandu-se astfel la numai 236 milioane dolari.Preluarea, care beneficiaza de sustinerea Federal Reserve, a sistemului american de banci centrale si a Ministerului de Finante, subliniaza riscurile cu care se confrunta momentan bancile si companiile financiare americane, intr-o perioada in care criza ipotecara americana se adanceste. Valoarea foarte redusa a ofertei - cu peste 90% sub pretul de inchidere de vineri a titlurilor Bear Strearns - ridica intrebari despre valoarea reala a bancilor de pe Wall Street. La cateva minute dupa anunt, Fed a redus de urgenta rata de refinantare, cu care ofera bani direct bancilor de pe Wall Street, insa aceasta decizie nu a reusit sa calmeze investitorii.JP Morgan a cumparat Bear Stearns cu garantii ca The Fed va acoperi pierderi de pana la 30 de miliarde.

7 septembrie - Bancile Fannie Mae si

Freddie Mac sunt nationalizate

In prima parte a lunii septembrie, guvernul American a preluat controlul asupra

companiilor, cele mai mari surse de finantare pentru locuinte din Statele

Unite, pe motiv ca pierderile ipotecare din ce in ce mai mari inregistrate de

firmele sponsorizate de guvern le impiedica sa isi indeplineasca misiunea de a

sustine piata ipotecara in siguranta.

'Falimentul oricareia dintre ele ar provoca o mare criza in pietele

financiare, atat in Statele Unite, cat si pe plan international', declara

secretarul Trezoreriei americane, Henry Paulson, explicand motivatia masurilor

extraordinare luate de guvern.

15 septembrie - Bank of America a

acceptat sa cumpere banca Merrill Lynch pentru circa 50 de miliarde dolari, ca

sa evite o accentuare a crizei, iar Lehman Brothers a invocat Capitolul 11 de

protectie impotriva falimentului.

Falimentul reprezinta sfarsitul acestei institutii, vechi de 158 de ani, care a

reusit sa treaca peste cele doua razboaie mondiale sau peste colapsul fondului

de investitii Long-Term Capital Management, insa nu a putut face fata crizei

creditelor.

Falimentul Lehman Brothers este de departe cel mai mare din istoria SUA,

institutia detinand active totale de peste sase ori mai mari decat cele ale

companiei de telecomunicatii

WorldCom, care a solicitat protectie fata de creditori in 2002 si

ocupa locul al doilea in ierarhie.

Pietele

de capital au cazut puternic in acea zi, ca reactie la planul Lehman Brothers

de a-si suspenda operatiunile de tranzactionare.

Banca

centrala Americana a aprobat o operatiune de rascumparare a asiguratorului AIG,

in valoare de 85 miliarde dolari, in urma careia guvernul american va deveni

actionar majoritar al grupului, cu o detinere de 80%.

Decizia, anuntata la numai doua saptamani dupa ce Trezoreria a preluat

companiile ipotecare cvasi-guvernamentale Fannie Mae si Freddie Mac, este cea

mai radicala interventie in sectorul privat din istoria bancii centrale si are

ca scop prevenirea unei crize financiare globale.

In

contextul in care compania parea ca nu va face rost de lichiditatile necesare

pentru a evita falimentul, secretarul Trezoreriei, Henry Paulson Jr. si

presedintele Federal Reserve,

Ben Bernanke, s-au intrunit marti cu liderii Senatului si ai Camerei

Reprezentantilor, pentru a explica planul de salvare.

In

cazul in care AIG ar fi dat faliment si ar fi fost incapabila sa achite

creantele de asigurari, investitorii institutionali din intreaga lume ar fi

fost obligati imediat sa reevalueze valori mobiliare in valoare de miliarde de

dolari, ceea ce ar fi dus la reducerea propriului capital si a creditelor.

Cu

toate acestea, masura va declansa probabil intense dezbateri politice in timpul

campaniei electorale pentru alegerile prezidentiale, pentru a stabili cine este

vinovat pentru criza financiara, ce a facut necesara salvarea AIG.

Pe 23 noiemebrie, Guvernul Statelor

Unite ale Americii a sarit in ajutorul Citigroup, a doua banca a Americii,

injectand 20 de miliarde dolari in capitalul institutiei si garantand cu 306

miliarde creditele ipotecare neperformante si o serie de active ce apartin

bancii. Era cea mai ampla asemenea operatiune lansata de Washington, dupa ce

criza financiara a antrenat disparitia unor mari case precum Bear Stearns,

Lehman Brothers sau Washington Mutual.

Aceasta

reactie era fara doar si poate decizia cea mai potrivita pe termen scurt si

mediu si piata a raspuns corespunzator, a mai spus acesta.

FED preia controlul Goldman Sachs si Morgan Stanley

Federal

Reserve a preluat conducerea bancilor Goldman Sachs si Morgan Stanley, cele

doua institutii financiare urmand sa devina companii de tip holding. Decizia

avea ca scop facilitarea obtinerii de credite, de catre cele doua banci, din

partea bancii centrale americane, Federal Reserve.

Goldman

si Morgan Stanley au cerut ajutorul Federal Reserve dupa o saptamana in care

pietele financiare globale au fost zguduite de falimentul Lehman Brothers si de

cumpararea Merrill Lynch de catre Bank of America.

GM, Ford si Chrysler au cerut

Congresului o noua extindere a alocarilor din bani publici, avertizand ca

industria auto este in pragul dezastrului. Actiunile General Motors si Ford se

depreciaza, cunoscand o scadere de 90%, respectiv 80%, in ultimele 12 luni.

Prin situatii similare, cauzate in principal de interesele opuse ale

patronatului si sindicatelor, au trecut cu ani in urma industria aviatica si

cea producatoare de otel.

Rusia sau Federatia Rusa, este o tara care se intinde pe un teritoriu vast in Europa si Asia. Cu o suprafata de 17.075.200 km², Rusia este cea mai intinsa tara din lume, aproape de doua ori mai mare decat teritoriul celei de-a doua tari ca intindere, Canada. In ciuda intinderii sale, Rusia este doar a opta tara din punct de vedere al numarului de locuitori. Rusia are frontiere terestre cu urmatorii vecini (in sensul trigonometric, de la nord-vest la sud-est): Norvegia, Finlanda, Estonia, Letonia, Lituania, Polonia, Belarus, Ucraina, Georgia, Azerbaidjan, Kazahstan, China, Mongolia si Coreea de Nord. De asemenea, se afla foarte aproape de Statele Unite ale Americii, Canada, Armenia, Iran, Turcia si Japonia. SUA se afla la o departare de numai 3 km in Insulele Diomede, (una sub controlul Rusiei, cealalta sub controlul SUA), iar Japonia (Hokkaido) se afla la o departare de 20 km de Insulele Kurile. (Vezi si: Disputa Insulelor Kurile).

In timpul Uniunii Sovietice, Rusia era republica dominanta a uniunii. In zilele noastre, Rusia este o tara independenta si un membru cu o mare influenta in Comunitatea Statelor Independente. Pana in 1991, tara s-a numit, in mod oficial, Republica Socialista Federativa Sovietica Rusa, iar dupa prabusirea URSS este considerata succesoarea de drept in problemele internationale a defunctei URSS.

Cea mai mare parte a teritoriului, populatiei si productiei industriale ale Uniunii Sovietice una dintre cele doua superputeri ale lumii, a ramas in Rusia. Dupa prabusirea URSS, rolul a Rusiei pe scena lumii a fost diminuat mult in comparatie cu cel al URSS. In octombrie 2005, statisticile oficiale aratau ca populatia a scazut cu mai mult de o jumatate de milion de cetateni, ajungand la cifra de 143 de milioane de oameni.

Conditii economice pre-criza

La mai mult de un deceniu de la prabusirea Uniunii Sovietice din 1991, Rusia incearca in continuare sa edifice o economie de piata functionala si sa atinga o crestere economica mai ridicata.Dupa dizolvarea URSS-ului, primele semne ale refacerii economice au aparut in Rusia in 1997, aratand influentele economiei de piata. Totusi, in acel an, criza financiara asiatica a culminat in august in Rusia cu deprecierea rublei. Au urmat cresterea datoriei publice si scaderea nivelului de trai pentru cea mai mare parte a populatiei. In anul urmator, 1998, recesiunea a continuat.

In 1999, economia a inceput sa se refaca. Aceasta refacere a fost favorizata de o rubla slaba, care a scumpit importurile si a stimulat exporturile. In 1999-2005, cresterea produsului intern brut a fost de aproximativ 6,7%, in special datorita cresterii pretului petrolului, continuarii politicii rublei slabe, dar si cresterii productiei industriale. In momentul de fata, Rusia are un excedent comercial urias, datorat barierelor protectioniste la importuri si coruptiei locale care impiedica intreprinderile mici si mijlocii straine sa importe produse rusesti fara intermedierea firmelor locale.

Dezvoltarea economica a tarii a fost extrem de inegala: regiunea Moscovei contribuie cu o treime din produsul intern brut, in conditiile in care in regiune este concentrata numai o zecime din populatia tarii.

Recenta refacere a economiei tarii datorata cresterii pretului titeiului, impreuna cu eforturile guvernamentale reinnoite in 2000 si 2001 pentru ducerea la bun sfarsit a unor reforme structurale, au crescut increderea investitorilor si oamenilor de afaceri in sansele Rusiei in al doilea deceniu de tranzitie. Rusia a ramas profund dependenta de exporturile de materii prime, in mod special petrol, gaze naturale, metale si cherestea, care asigura 80% din totalul exporturilor, lasand tara vulnerabila la variatia preturilor pe piata mondiala. In ultimii ani, a crescut foarte mult cererea interna de bunuri de larg consum, aproximativ cu 12% anual in 2000-2005, ceea ce demonstreaza intarire pietei interne.

Produsul intern brut se apropie de 1.200 milioane in 2004, ceea ce

face ca economia Rusiei sa fie cea de-a noua economie a lumii si a

cincea a

Pe 1 aprilie 2006, rezervele internationale ale Rusiei atinsesera 206 miliarde $ si existau previziuni pentru cresterea acestei rezerve la 230-280 miliarde $ pana la sfarsitul anului si la 300-400 miliarde $ la sfarsitul anului 2007.

Cea mai mare provocare care se afla in fata guvernului Rusiei este modalitatea prin care pot fi incurajate si dezvoltate intreprinderile mici si mijlocii, in conditiile unui sistem bancar tanar si lipsit de functionalitate, dominat de oligarhii rusi. Numeroase banci sunt detinute de oligarhi locali, care folosesc deseori fondurile bancilor pentru a-si finanta numai propriile afaceri.

Banca Europeana pentru Reconstructie si Dezvoltare si Banca Mondiala au incercat sa initieze practici bancare normale prin intermediul investitiilor de capital si al dividentelor, dar succesul a fost limitat.

Printre problemele economiei Rusiei se numara si dezvoltarea inegala a regiunilor tarii. In timp ce regiunea capitalei Moscova se dezvolta explosiv, nivelul de viata din zona metropolitana aporiindu-se de cel al celor mai dezvoltate tari europene, cea mai mare parte a tarii, in special in zonele rurale si ale populatiilor minoritare din Asia, a ramas puternic in urma. Dezvoltarea economica se face sesizabila si in alte cateva mari orase precum Sankt Peterburg, Kaliningrad si Ecaterinburg, ca si in zonele rurale adiacente.

Incurajarea investitiilor straine este de asemenea o

provocare, datorita barierelor legale, culturale, lingvistice si

anumitor particularitati politice ale tarii. In ultimul

timp s-au inregistrat investitii importante a unor mari investotori

europeni, favorizate de preturile scazute ale terenurilor si

fortei de munca, ca si de ratele de crestere mai ridicate

decat in restul

Pana acum, tara a beneficiat de cresterea preturilor la petrol si gaze naturale si a fost capabila sa-si plateasca cea mai mare parte a uriasei datorii externe vechi. Redistribuirea echitabila a veniturilor din exporturi de materii prime catre celelate sectoare este totusi o mare problema. Totusi, din 2003, importanta exporturilor de resurse naturale a inceput sa scada in balanta economica, in timp ce piata interna s-a intarit mult, stimulata masiv de cresterea volumului contructiilor si de cresterea cererii pentru diverse bunuri si servicii.