Marketing

Proiect politica de produs - element de baza al mixului de marketing, piata si comercializarea

CAPITOLUL 1

PREZENTARE GENERALA A S.C.

ALRO S.A. SLATINA

Principalul reprezentant al industriei

aluminiului in Romania este Alro Slatina, singurul producator de aluminiu

primar din Romania si cel mai mare din Europa de Est. Alro reprezinta

una din cele mai atractive societati cotate la bursa de valori,

reusind sa se adapteze la rigorile economiei de piata

si sa functioneze profitabil, fiind, in acest sens, un caz rar

in categoria societatilor mari cu capital majoritar de stat.

Principalul sau beneficiar este Alprom

Slatina, existand un proiect de fuziune prin absorbtia de catre Alro.

Fuziunea va crea o societate puternica, integrata pe verticala,

reprezentand o etapa premergatoare privatizarii, care va atrage

cu siguranta interesul investitorilor strategici si financiari

importanti. Ceilalti beneficiari interni ai Alro (Sidex, Dacia,

Elcaro, Altur, etc) nu activeaza in industria aluminiului.

Furnizorii interni de alumina ai

Alro sunt BBG Alum Tulcea (preluata de catre grupul Balli) si

Alor Oradea (aflata in proces de inchidere operationala

partiala), aceasta din urma beneficiind de bauxita extrasa de

catre Bauxita Min Dobresti, aflata de asemenea in proces de

inchidere operationala.

1. 1. Scurt istoric al S. C. ALRO S. A.

In vederea valorificarii

zacamintelor de bauxita din Muntii Apuseni (Muntii

Padurea Craiului din zona Bihor), incepand din anul 1960 s-au efectuat

cercetari si studii sis-au elaborat proiecte de executie

pentru unitatile Intreprinderea de alumina "Oradea" siIntreprinderea

de aluminiu "Slatina".

Aluminiul, este un metal care a cunoscut

o utilizare spectaculoasa in epoca moderna in toate domeniile

industriale, fiind numit metalul secolului XX.

La data de 1 martie 1961 s-a hotarat

de catre guvernul Republicii Socialiste Romania, infiintarea Uzinei

de Aluminiu si amplasarea acesteia la Slatina, avand in vedere :

dezvoltarea armonioasa a zonelor

geografice ale tarii;

repartizarea judicioasa a

fortelor de productie;

existenta unei importante surse de

apa, raul Olt;

punct de alimentare cu energie

electrica foarte convenabil;

posibilitati de acces la

caile de transport auto si cale ferata.

Capacitatea de productie in prima

faza la aluminiu era de 50.000 tone/an, cu dezvoltari ulterioare

pana la 150.000 tone/an, dezvoltarea productiei de alumina de la

uzina din Oradea, fiind corelata cu capacitatea de productie de la

Slatina.

Producerea aluminiului la Slatina, se

realizeaza conform procedeului industrial unanim utilizat pe plan mondial

denumit "Hall - Heroult", care consta in electroliza aluminei, dizolvata

intr-o topitura de, saruri de fluor (criolita sintetica

si flourura de aluminiu).

Tehnologia respectiva a fost

achizitionata de la firma franceza "PECHINEY", liderul mondial

in domeniu, constand in principal din:

producerea anozilor carbonici

precopti, utilizand ca materiale, cocsul de petrol(calcinat) si

smoala de huila(de calitate speciala);

utilizarea cuvei de electroliza de

63 kA, echipata cu anozi carbonici precopti;

utilizarea sistemului "umed" de epurare a

gazelor cu continut de fluor (emise in hale de catre cuvele de

electroliza de tip "deschis"), realizat in scrubere de tip orizontal,

instalate in etajul tehnic al fiecarei hale de electroliza.

Conform acestei tehnologii s-a pus in

functiune la 26.06.1963 , prima hala de electroliza de 63 kA

si apoi inca 3 asemenea hale, pana in anul 1969, realizandu-se

astfel capacitatea de 108.000 tone/an aluminiu primar in halele 1, 2, 3 , 4.

In anul 1970 s-a incheiat al 2 -lea

contract de licenta si know - how cu firma "PECHINEY", privind

realizarea unei capacitati de 100.000 tone/an aluminiu primar care

prevedea:

utilizarea cuvei de tip deschis

echipata cu anozi carbonici precopti (de acelasi tip dimensional

cu cel existent la Slatina), de 83 kA;

utilizarea sistemului de reglare

automata a tensiunii electrice de lucru pe grupuri de cate 16 cuve de

electroliza, utilizand echipament de automatizare;

utilizarea scrubelor verticale pentru

epurarea gazelor cu continut de fluor, degajat in hale de catre

cuvele de electroliza.

In anii 1972 - 1974 s-au pus in

functiune halele de electroliza de 83 kA, nr. 5, 6, 7, 8 atingandu-se

capacitatea totala de productie, la Slatina, de 213.300 tone/an

aluminiu primar.

In vederea cresterii gradului de

industrializare a judetului Olt si a municipiului Slatina s-a

hotarat de catre factorii de decizie din acea perioada dezvoltarea in

continuare a capacitatii de productie a Intreprinderii de

aluminiu cu inca 50.000 tone/an prin realizarea halelor de

electroliza 83 kA nr.9 si 10, fara incheierea unui nou

contract de licenta si know-how.

Aceste hale s-au pus in functiune

pana in anul 1980, realizandu-se astfel capacitatea finala de 263.300

tone/an aluminiu primar.

In acest mod, inteprinderea de aluminiu

Slatina a devenit cea mai mare uzina de aluminiu primar din Europa, productia

acesteia fiind pe piata libera, in proportie de 36 - 50 % (anii

1980 - 1984), atingand maximul (73,48%in anul 1989) .

Dupa anul 1989 , datorita

neasigurarii electrice necesare, in conditiile descresterii

continue a necesarului de aluminiu pentru industria nationala si

a scaderii accentuate a pretului de vanzare a aluminiului pe

piata libera, guvernul a dispus reducerea succesiva a

capacitatii de productie a aluminiului primar la Slatina, cauza

care a dus la oprirea completa a halelor de electroliza de 63 kA nr.

1, 2, 3 , 4 in vederea schimbarii

destinatiei lor si oprirea completa, cu trecerea in conservare a

halelor de electroliza nr. 9 si 10.

In anul

1994 datorita cresterii sensibile a pretului a aluminiului pe

piata libera la 01.09.1994 s-a decis repornirea halei de

electroliza nr. 9, capacitatea de productie de aluminiu primar

crescand, ponderea exportului mentinandu-se la cca. 63 % din

productie.

In anul 1996 avand in vedere

cerintele de modernizare atat din punct de vedere tehnologic cat si

ecologic, s-a hotarat repunerea in functiune a halei nr. 10, care era

oprita, complet modernizata cu celule de electroliza capotate,

epurarea uscata a gazelor cu continut de fluor si conducerea

procesului tehnologic cu ajutorul calculatoarelor de proces, in baza

contractului de modernizare semnat cu firma ALUMINIUM PECHINEY.

Prin repornirea si acestei

capacitati productia a crescut la cca. 174.000 t/an,

productie care va fii mentinuta si in urmatorii ani.

Se apreciaza ca gradul de

utilizare al capacitatilor principalelor sectii de

productie, aflate in functiune sunt:

100 % la halele de electroliza nr. 5

-9;

33 % la hala de producere a aluminiului

rafinat;

70 % la turnatoria de aluminiu nr. 1.

1. 2. Prezentarea societatii

-

Elemente de identificare si contact.

Societatea Comerciala ALRO S.A. are sediul in Slatina, Str.

Pitestilor 116, judetul Olt, telefon: 0249/431.901, 0249/434.150,

fax: 0249/430.233, 01/311.3595, Telex: 47218 alro r, http://www.alro.ro,

email:alro@otx.logicnet.ro; societatea este inmatriculata la Oficiul

Registrului Comertului Olt, cu nr. J28/8/1991, codul fiscal fiind

R1515374.

-

Obiectul de activitate al societatii inscris in Statutul

Societatii completat prin cererea de mentiuni din data de

19.12.1995, care prevede producerea si comercializarea aluminiului,

comercializarea aluminiului la intern si la extern, efectuarea

directa in nume propriu de operatiuni de export - import pentru

produse, materii prime, materiale, piese de schimb, know-how, consulting,

expertize, asistenta tehnica, proiectare, informatica;

producerea si comercializarea de blocuri de aluminiu primar si

aluminiu rafinat, bare, placi si sarma de aluminiu si aliaje

de aluminiu; activitati de ambalare, transporturi si

prestari servicii; colectarea, prelucrarea si livrarea

deseurilor refolosibile.

Pe langa acestea, ALRO S.A. are ca scop prelucrarea

electrometalurgica a aluminei (oxid de aluminiu) in vederea obtinerii

de aluminiu metalic; colectare, preluare si livrare deseuri,

refolosibile, precum si valorificarea diverselor deseuri la

terti; vanzarea de materii prime, materiale, piese de schimb aprovizionate

si neutilizate integral in procesul de productie; producere si

comercializare piese schimb; prestari servicii (utilitati,

analize laborator, ambalare produse finite, confectionari echipament

de productie si de lucru, etc.).

Principalele

produse ale Alro Slatina sunt:

blocuri din aluminiu primar, puritate

99,7 % AL

blocuri din aluminiu rafinat, puritate

99,99% AL

blocuri din aliaje de aluminiu primar

placi si bare din aluminiu

primar, turnate semicontinuu vertical

bilete omogenizate din aliaje de aluminiu

turnate semicontinuu vertical

sarma semifabricata din

aluminiu primar, turnata si laminata continuu prin procedeul

"Properzzi".

In

ultimii ani, se poate constata o tendinta de crestere a ponderii

produselor cu valoare adaugata mare, determinand o profitabilitate in

crestere a societatii si compensand partial

scaderea pretului international al aluminiului. Astfel, spre

exemplu, ponderea blocurilor de aluminiu a scazut de la 63% la 40% in timp

ce ponderea barelor de aluminiu a crescut de la 6% la 20,7% pentru perioada

2006 - 2007. Cresterea puternica a exporturilor de bare AlMgSi

omogenizate si de sarma din Al 99.7% oglindesc politica de schimbare

a structurii productiei, in directia cresterii ponderii produselor

cu un grad de prelucrare ridicat.

- Natura

activitatii si pozitia pe piata.

Alro Slatina este singurul producator de aluminiu primar din

Romania, cel mai mare producator de Aluminiu din Europa de Est din

punct de vedere al capacitatii instalate si al 7 - lea

producator din Europa. Principalii concurenti pe piata

europeana, acolo unde Alro isi desface produsele cu

preponderenta, sunt: Pechiney Franta, Hydro Aluminium Norvegia,

VAW Germania, ALCOA SUA, ALCAN Canada, Bratsk Rusia, concurenti nu in

domeniul calitatii, domeniu in care Alro are deja un foarte bun

renume, ci in acela al pretului de cost pe tona de produs. Calitatea

produselor Alro a primit recunoasterea pietei internationale,

produsele sale fiind cotate la Bursa de Metale de la Londra (LME). Evolutia

descrescatoare a pretului international la aluminiu din ultimii

ani poate constitui un dezavantaj pentru activitatea societatii.

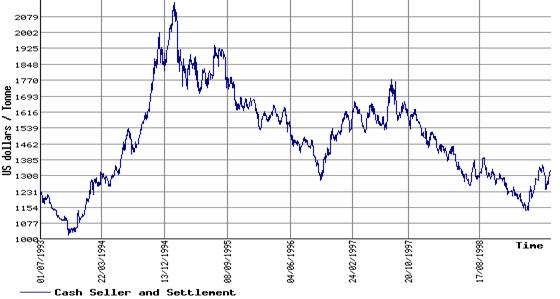

Astfel, evolutia contractului LME spot pentru aluminiu intre 1 iulie 2001

si 16 iunie 2007 s-a prezentat astfel:

Grafic

1.2.1. Evolutia contractului spot pentru aluminiu la Bursa de Metale din

Londra

In ceea

ce priveste destinatia productiei, 26.56% este alocata la

intern si 73.44% la export (exportul de aluminiu reprezentand 3% din

exportul total al Romaniei, la nivelul anului 2007). Principalii consumatori

interni sunt:

|

Consumator

|

Pondere

in livrari interne

|

|

Alprom Slatina

|

46,6%

|

|

Sidex Galati

|

11.75%

|

|

Elcaro Slatina

|

9,86%

|

|

Dacia Pitesti

|

6,57%

|

|

Altur Slatina

|

4,59%

|

Tabel 1.2.1. Principalii

clienti din tara ai S.C. Alro S.A.

Principalii

beneficiari externi sunt Glencore International Elvetia, Brandeis Anglia,

Crescent Comercial and Maritime Cipru, Hidro Aluminium Norvegia si Tecnoal

Italia pentru piata externa. Din punct de vedere geografic,

principalele piete externe de desfacere sunt:

|

Tara

|

Pondere

in export Alro2007

|

|

Italia

|

35.79%

|

|

Grecia

|

24.51%

|

|

Austria

|

15.43%

|

|

Franta

|

13.97%

|

Tabel

1.2.2. Principalele piete externe ale S.C. Alro S.A.

Materia

prima necesara productiei este asigurata de pe piata

interna si in proportie de 30% din import, reprezentand alumina

calcinata. Principalii furnizori interni ai societatii sunt: BBG

Alum Tulcea, Alor Oradea, Electrocarbon Slatina, Elsid Titu, Resial Alba Iulia.

Proportia importurilor va creste incepand cu anul acesta, in cazul

inchiderii operationale a combinatului Alor.

-

Evolutia societatii si investitiile.

La data de 1 martie 1961 a fost infiintata Uzina de Aluminiu Slatina.

Prima sarja de aluminiu romanesc a fost produsa in anul 1965,

iar pana in 1982, intreprinderea a ajuns la capacitatea maxima de

263.500 tone/an. In prezent capacitatea de productie este de 158.700

tone/an, fiind in continua crestere datorita

modernizarilor.

Exista

un program amplu de investitii (realizat in mare masura din

fonduri proprii) pentru atingerea standardelor europene actuale privind

tehnologia si automatizarea proceselor, inclusiv protectia mediului

(ca urmare, in prezent existand posibilitatea recuperarii deseurilor

in proportie de 98%), punerea in functiune a unui sistem informatic

integrat, etc. Astfel, investitiile pe perioada 2000-2007 au totalizat

peste 20 milioane USD, in timp ce proiectul de investitii pentru anul 2008

cuprindea un volum de peste 10 milioane USD. Se preconizeaza ca

pana in anul 2010 sa se incheie procesul de modernizare a utilajelor

folosite. Asistenta tehnica este asigurata de unul din cei mai mari

producatori mondiali - Pechiney (Franta).

Alro a

semnat un contract cu societatea americana Combined Energy Companies Inc.

pentru furnizarea de energie electrica pe termen lung (25 de ani), la

costuri mai mici decat Conel, spargand practic monopolul acesteia pe

piata interna. Societatea americana va construi pana in

anul 2012, din fonduri proprii, o termocentrala la Slatina proiectul fiind

evaluat la 200 milioane dolari. Aceasta reprezinta o investitie

importanta pentru Alro, avand in vedere ca energia electrica

reprezinta 40% din totalul costurilor societatii.

In ceea ce priveste anul 2007, s-au realizat investitii de circa 12

milioane dolari pentru modernizarea tehnologiei de fabricatie a

aluminiului electrolitic, pentru dotari cu utilaje si echipamente noi

si modernizarea unor instalatii. Investitiile vor fi

finantate din surse proprii.

Strategia

de viitor a societatii se bazeaza pe trei elemente:

-

cresterea ponderii produselor cu valoare adaugata in totalul

productiei;

- scaderea costurilor de productie, in special a costurilor cu

energia;

- atingerea standardelor de protectie a mediului pana in anul 2010.

-

Resurse umane. In prezent societatea are un numar

de salariati de 4.021 din care 3.464 muncitori, 147 maistri, 410

personal tehnic, economic, alte specialitati si administrativ.

Managerul societatii

este Ing. Dobra Gheorghe din anul 1993. Societatea este caracterizata

printr-un management de inalta performanta, cu viteza mare

de reactie si o adaptare continua la cerintele mediului

concurential, rezultatele fiind vizibile in progresul continuu inregistrat

de societate.

-

Fuziunea cu Alprom si privatizarea societatii.

Pe data de 28 iunie 1997, in cadrul unei Adunari Generale Extraordinare a

Actionarilor, a fost dezbatut proiectul de fuziune prin

absorbtie a principalului sau beneficiar intern - Alprom Slatina,

aceasta fiind o etapa premergatoare privatizarii (FPS

detinand pachetul majoritar de actiuni la ambele

societati). Fuziunea intre producatorii de aluminiu Alro si

Alprom va determina formarea unei singure companii puternice si

competitive, integrate pe verticala, care va atrage interesul

investitorilor in momentul privatizarii.

In ceea

ce priveste raportul de conversie al actiunilor Alro - Alprom,

dupa ce la inceput se vehiculau valori intre 1:5 si 1:7, ultimele valori anuntate au fost foarte

mici (defavorabile Alro si favorabile Alprom), 1:2 sau chiar 5:7. Mai

multe banci internationale de investitii au depus oferte pentru

acordarea de consultanta in vederea privatizarii societatii.

Printre bancile de investitii interesate se numara ABN

Amro, ING, Credit Suisse First Boston. Banca de investitii care va fi

desemnata castigatoare va intocmi un studiu de fezabilitate care

va include o evaluare a companiei, precum si indicarea solutiei

optime pentru privatizare.

1.3. Situatia economico -

financiara a S.C. ALRO S.A.

S.C. ALRO S.A, Slatina este

infiintata potrivit legii nr. 15/1990, prin H.G. 30/1991, prin

preluarea activului si pasivului "Combinatului de Aluminiu Slatina", care

pe data emiterii acestei hotarari isi inceteaza activitatea.

Societatea

are capital mixt, structura actionariatului fiind reprezentata de SIF

OLTENIA cu 54,74%, Broadhurst Investments Ltd. cu 6,12%, Conef SA cu 10,57%

si Romanian Investment Company Cyprus cu 8,66%.- Capitalul social al

societatii este de 318.929.250 lei, impartit in

12.757.170 actiuni cu valoare nominala de 25 lei. Pachetul majoritar

de actiuni este detinut de SIF, structura actionariatului

prezentandu-se astfel:

Grafic 1.3.1. Structura

actionarilor S.C. Alro S.A.

Actiunile

Alro se tranzactioneaza la Bursa de Valori Bucuresti, cu

simbolul ALR, incepand cu data de 16/10/1997, fiind incluse si in

cosul indicelui BET unde au o pondere de aproximativ 60%.

16/10/1997-22/06/2007

|

EVOLUTIA

ACTIUNILOR ALR 1997-2007

|

|

Grafic 1.3.2. Evolutia

cursului si a volumului de actiuni Alro in perioada 1997-2007

Din

primele luni de tranzactionare, actiunile ALR s-au dovedit printre

cele mai atractive actiuni tranzactionate la bursa (din

punct de vedere al lichiditatii, a evolutiei si nivelului

cursului), Alro fiind unul dintre putinele 'blue-chips' de la

BVB. Ca o recunoastere a valorii Alro, actiunile sale au fost admise

inca de la inceput la Categoria I a Bursei de Valori, fiind incluse

si in portofoliul indicelui BET, ce cuprinde cele mai atractive 10

actiuni de la bursa.

Pretul

de tranzactionare pe termen mediu si lung s-a aflat pe un trend

ascendent, cursul maxim de tranzactionare fiind inregistrat la data de

10-08-2006 cu o valoare de 240 lei/actiune, iar volumul maxim de

actiuni tranzactionate fiind inregistrat la data de 08-02-2001 cu un

numar de 13.115.127. Daca s-ar fi cumparat la pretul de

deschidere de la inceputul anului, investitia ar aduce acum un randament

de aproximativ 15%.

Mentionam

ca actiunile Alro au avut o evolutie constant mai buna

decat evolutia de ansamblu a bursei de valori, evidentiata prin

indicele BET:

16/10/1997-5/5/2007

EVOLUTIA ACTIUNILOR ALR SI A INDICELUI

BET

Grafic 1.3.3. Evolutia

actiunilor Alro si a indicelui BET in perioada 1997-2007

Actiunile Alro au cea mai mare

capitalizare din randul actiunilor cotate la bursa, inregistrand o

pondere de 17% (pentru 15/06/07) in capitalizarea totala a bursei de

valori. De asemenea, actiunile Alro inregistreaza cea mai mare

pondere in cadrul indicelui BET (aproximativ 60%). Aceasta inseamna

ca evolutia actiunilor Alro influenteaza intr-o

masura destul de mare evolutia generala a pietei

si a indicilor bursieri. Acest lucru trebuie retinut de catre

speculatorii pe piata futures a contractelor BET de la Bursa

Monetar-Financiar si de Marfuri Sibiu. Studierea si prognozarea

exacta a evolutiei actiunilor Alro (si, intr-o

masura mai mica, a urmatoarelor clasate din punct de vedere

al ponderii in indicele BET - Dacia, Terapia) poate aduce castiguri

acestor speculatori.

Rezultate economico-financiare. Profitul

net realizat de SC Alro Slatina in anul 2007 de 1.011 mil. lei reprezinta

nivelul maxim inregistrat de societate in ultimii 10 ani depasind cu

peste 659% prevederile din Bugetul de Venituri si Cheltuieli aferent anului

2006 referitoare la profit.

Acest

lucru a fost posibil datorita cresterii rezultatului din exploatare

in 2007 fata de 2006 de aproape 2,5 ori de la 551 mil. lei la 1300 mil.

lei; pentru aceeasi perioada ritmul de crestere al veniturilor

din exploatare a fost de 85%, superior celui referitor la cheltuielile din

exploatare de 70%. Conform Consiliului de Administratie,

depasirea veniturilor fata de prevederi s-a datorat in

principal cresterii cotatiilor la Bursa metalelor de la Londra

si a cresterii ponderii produselor cu valoare adaugata

mare.

12/31/01-12/31/06

Grafic 1.3.4. Evolutia cifrei

de afaceri in perioada 2001-2006

Cresterea

profitului este de asemenea si rezultatul unei cresteri a cifrei de afaceri de aproximativ 85%, de la

2.634.910 mil. lei, la 4.862.128 mil. lei in special datorita

cresterii vanzarilor. Profitului brut a crescut de la 493.140 in anul

2006 la 1.132.112 in anul 2007, ceea ce inseamna o crestere de

129,57%

De

asemenea se observa o usoara

scadere a activelor totale pe baza unei scaderi substantiale a

activelor circulante cu 354 mil., redusa insa de cresterea

activelor imobilizate cu aproape 290 mil. lei.

O

realizare importanta este scaderea datoriilor cu peste 1000 mil. lei. Capitalurile proprii cresc

si ele pe baza cresterii profitului brut si a majorarii capitalului

social de la 318 mil. lei la 792 mil. lei ceea ce inseamna o crestere

de 148,42%.

In

sinteza, contul de profit si pierderi si bilantul

societatii Alro pe anii 2004,2005, 2006, 2007 se prezinta astfel

(mii lei):

|

INDICATOR

AN

|

2004

|

2005

|

2006

|

2007

|

|

Cifra de afaceri

|

2.042.646

|

2.287.859

|

2.634.910

|

4.862.128

|

|

Venituri din exploatare

|

4.264.951

|

2.384.805

|

2.683.403

|

4.972.933

|

|

Cheltuieli de exploatare

|

4.062.816

|

2.236.745

|

2.132.497

|

3.672.809

|

|

Rezultatul din exploatare

|

202.135

|

148.060

|

550.906

|

1.300.124

|

|

Venituri financiare

|

58.373

|

34.912

|

41.733

|

84.684

|

|

Cheltuieli financiare

|

50.647

|

71.210

|

104.745

|

295.911

|

|

Venituri totale

|

4.326.528

|

2.444.945

|

2.740.429

|

5.108.155

|

|

Cheltuieli totale

|

4.127.532

|

2.324.535

|

2.247.289

|

3.976.043

|

|

Profit brut

|

198.996

|

120.410

|

493.140

|

1.132.112

|

|

Profit net

|

108.358

|

71.541

|

315.102

|

1.011.349

|

|

Active imobilizate

|

349.091

|

956.320

|

1.086.325

|

1.379.668

|

|

Active circulante

|

303.363

|

415.254

|

2.085.875

|

1.731.731.

|

|

Active Totale

|

652.850

|

1.384.580

|

3.203.935

|

3.114.664

|

|

Capital social

|

318.929

|

318.929

|

318.929

|

792.291

|

|

Capitaluri Proprii

|

477.565

|

1.064.934

|

1.168.646

|

2.179.901

|

|

Datorii

|

174.759

|

306.543

|

1.975.083

|

934.414

|

|

Pasive Totale

|

652.850

|

1.384.580

|

3.203.935

|

3.114.664

|

Tabel 1.3.1. Sinteza Contului de Profit

si Pierderi si a Bilantului in perioada 2004-2007

Repartizarea profitului net pe

anul 2007 s-a realizat in modul urmator: rezerve legale: 63.826 mii lei, fond de participare a

salariatilor la profit: 62.442 mii lei, surse proprii de finantare: 732.760

mii lei, dividende : 297.084 mii lei. S-a stabilit dividendul net pe actiune

in valoare de peste 20 lei/actiune, dreptul la aceste dividende il au

actionarii inregistrati in registru la sfarsitul zilei de

19.03.2006. Mentionam ca dividendul net pe actiune pentru

anul 2006 a fost de 11,487 lei/actiune, iar in anul 2005 de 1,840

lei/actiune.

-

Indicatori la sfarsitul anului 2007. Valoarea

contabila a unei actiuni s-a apreciat de la 84,504 lei la 31.12.2005,

la 96,326 lei la sfarsitul anului 2006, pentru ca de la sfarsitul lunii martie a anului 2007,

cand a avut o valoare de 126,234 lei/actiune, sa ajunga pe

10-08-2007 la valoarea de 240 lei/actiune. Cresterea de la an la an a

acestei valori este data in special datorita reevaluarii

activelor.

Indicatorii

de rentabilitate:

|

INDICATORI

|

12/2004

|

12/2005

|

12/2006

|

12/2007

|

|

Rata profitului brut

|

9.74%

|

5.26%

|

17,2%

|

23,28%

|

|

Rata profitului net

|

5.30%

|

3.13%

|

9,8%

|

20,80%

|

|

Rentabilitatea activelor

|

16.60%

|

5.17%

|

11,6%

|

32,47%

|

|

Rentabilitatea capitalului

|

22.69%

|

6.72%

|

31,8%

|

46,39%

|

|

Rata curenta a

lichiditatii

|

1.73

|

1.35

|

1,05

|

1,85

|

|

Rata datoriilor / capital

propriu

|

36.59%

|

28.79%

|

169%

|

42,86%

|

Tabel 1.3.2. Indicatorii

financiari in perioada 2004-2007 pentru S.C. Alro S.A.

Indicatorii societatii au

cunoscut aprecieri semnificative in perioada 2006 - 2007. Astfel se

observa din tabel ca rentabilitatea profitului brut a crescut cu

peste cinci procente, iar marja bruta a profitului net s-a dublat, de la

9,8% la 20,8%. Asa cum am spus si mai sus, aceasta crestere

a avut loc pe seama cresterii ponderii in cadrul productiei a

produselor cu valoare adaugata mare, a cresterii vanzarii

si implicit a cifrei de afaceri. De asemenea, gradul de indatorare a avut o evolutie

foarte buna scazand cu peste o suta de procente, fapt datorat achitarii a unei parti

a creditului de 68 mil. USD obtinut de Alro pentru plata in avans a

energiei electrice.

Conform

Bugetului de Venituri si Cheltuieli pe anul 2007, se prognozeaza

venituri totale de 6.371 mil. lei, cheltuieli totale de 5.352 mil. lei si

un profit net de 917 mil. lei.

Raportarea

financiara aferenta primului trimestru creeaza premisele

depasirii acestor valori la nivelul anului 2008: pe primele trei luni

veniturile totale de 1.555 mil. lei sunt cu peste 8% fata de buget

iar cheltuielile totale sunt mai mici cu 10% determinand un profit net de 409 mil.

lei superior valorii inregistrate in aceeasi perioada a anului

precedent.

Analiza

diagnostic a societatii se prezinta astfel:

Puncte

tari:

- pozitia pe piata, ca unic producator autohton si

jucator important pe piata internationala;

- cresterea gradului de prelucrare a produselor si ponderea mare a

exporturilor;

- program amplu de investitii;

- activitate profitabila si grad de indatorare redus;

- autonomie financiara

buna;

- o evolutie

satisfacatoare a disponibilului fondului de rulment

- o evolutie

satisfacatoare a rotatiei stocurilor de produse finite.

- management performant;

- in cazul privatizarii, atractivitate pentru investitorii strategici

si financiari;

- pozitia fruntasa in randul societatilor cotate la

bursa;

- apropierea geografica de principalul sau beneficiar intern si

posibila absorbtie a acestuia.

Puncte

slabe

- dependenta rezultatelor economice de evolutia pretului

aluminiului pe plan international;

- capital majoritar de stat;

- ponderea mare a costurilor energiei electrice in totalul costurilor de

productie;

-

evolutia nesatisfacatoare a rentabilitatii;

- nivelul scazut al

indicatorului de productivitate a capitalului investit.

- evolutia nefavorabila a situatiei economico-financiare a Romaniei

si a Bursei de Valori Bucuresti.

Costurile de productie s-au calculat

respectandu-se consumurile specifice de materii prime, materiale si

utilitati pentru nivelul productiei si structura acesteia

corespunzatoare fiecarui an.

Marimea

cheltuielilor fixe s-a calculat in functie de programul de restructurare

propus, iar pentru stabilirea duratei de amortizare a activelor corporale

si necorporale s-a respectat legislatia in vigoare.

Fata

de anul 2006, in 2007 cheltuielile fixe se reduc in urma masurilor de

restructurare propuse (in special diminuarea nr. de angajati de la 3.873

la 2.544), dar costurile totale raman totusi mai mari.

Acest fapt se datoreaza

cresterii cheltuielilor variabile ca urmare a schimbarii structurii productiei

(creste cu 30.000 t productia de bare, aliaj AlMgSi, prin punerea in

functiune a liniei noi de turnare - omogenizare - debitare). In acelasi timp, cresc

si amortizarile prin cota parte ce revine anual amortizarii

liniei de turnare - omogenizare.

In anul 2007 productia de aluminiu

si aliaje de aluminiu ramane la acelasi nivel si in aceeasi

structura ca in anul 2006, costurile de productie scad, in principal,

datorita reducerii consumului de energie electrica de reactie,

prin modernizarea halei nr. 9. Cresc

insa amortizarile cu cota parte ce revine recuperarii

investitiei de modernizare a halei nr. 9.

Veniturile

totale desi au crescut in valoarea

absoluta de la an la an, in preturi comparabile se observa o

evolutie oscilanta a acestora pe intreaga perioada. In totalul

veniturilor realizate cea mai mare pondere o detin veniturile din

exploatare veniturile financiare fiind nesemnificative.

In cifra de afaceri o pondere majora

o are productia vanduta (peste 95 %), veniturile din vanzarea

marfurilor fiind reduse ca valoare si pondere. Cresterea cifrei

de afaceri este obtinuta prin cresterea productiei fizice

livrate, precum si, efectul inflationist regasit in

preturile de vanzare.

Nivelul realizat al profitului in 2006 este

sub cifra inregistrata la perioada corespunzatoare anului 2005 cu

suma de 56,8 mil. lei care se datoreaza scaderii pretului extern

cu 132,7 $/t (de la 1.684,4 $/t la 1.551,7 $/t in septembrie 2005). De asemenea

rata profitului obtinuta in raport cu cifra de afaceri este, de 5,5 %

in 2005 fata de 14,5 % realizata pe 9 luni in 2004.

Pierderea inregistrata in

activitatea financiara este revocata de: dobanzile bancare (12,6 mil. lei),

influenta nefavorabila de curs valutar (914 mil. lei), si

influente favorabile din alte venituri( 675 mil. lei).

Retehnologizarea si modernizarea

agentului termic ALRO S.A. se poate realiza in mod esalonat in anii 2005 -

2010, prin investitii facute in principal la halele de

electroliza nr. 9, 8, 7, 6, 5, cat si prin marirea

capacitatii de productie a barelor de aliaj de aluminiu(tip

AlMgSi). Investitiile necesare retehnologizarii si

modernizarii agentului termic se pot face din surse proprii (cota parte

din profitul net anual si cota aferenta amortizarilor

mijloacelor fixe).

Ca urmare a realizarii programului

de investitii pentru retehnologizare si modernizare, indicatorii

economici si financiari ai activitatii agentului economic se

imbunatatesc sensibil.

La nivelul halelor de electroliza pe

masura retehnologizarii si modernizarii acestora se vor

obtine urmatoarele :

reducerea pretului de cost al

aluminiului lichid produs;

imbunatatirea

radicala a conditiilor de munca in hale, concretizata prin

trecerea la regimul de lucru de 3 schimburi/zi, 8 ore/schimb;

eliminarea poluarii cu fluor a

mediului inconjurator prin incadrarea emisiilor de fluor in cele mai

severe norme legale din Europa;

Realizarea

integrala a programului de

modernizare si retehnologizare propus este conditionata de

evolutia preturilor produselor din aluminiu (blocuri de aluminiu,

bare de aliaj AIMgSi) pe piata mondiala, deoarece volumul

exporturilor acestor produse reprezinta 68 % din productia marfa

a agentului economic.

CAPITOLUL 2

POLITICA DE PRODUS - ELEMENT DE BAZA AL MIXULUI DE MARKETING

2.1. Produsul in optica marketingului

Multiplicarea trebuintelor a gasit

corespondent in cresterea exponentiala a bunurilor materiale

si a serviciilor chemate sa le satisfaca, determinand

totodata sporirea preocuparilor specialistilor pentru aflarea

raspunsurilor la intrebari de genul: "Ce este un produs?"; "Ce

reprezinta un produs nou"; "Care sunt elementele purtatoare de

noutati?";"Cum este judecata aceasta de catre beneficiarul

ei?".

Valorificarea corespunzatoare a

resurselor interne, imbunatatirea tehnologiilor de

fabricatie, innoirea intr-un ritm mai rapid a productiei, indeosebi a

masinilor si utilajelor in vederea asigurarii pentru produsele

romanesti a unor parametrii tehnici si calitativi comparabili cu cei

realizati pe plan mondial, impun o noua optica din partea

producatorilor, aceea de a produce in stransa concordanta

cu cerintele pietei interne si internationale.

Satisfacerea in mod corespunzator a

necesitatilor utilizatorilor are in primul rand o reconsiderare a

notiunii de produs.

In perioada contemporana,

conceptia clasica potrivit careia produsul reprezinta "o

suma de atribute si caracteristici tangibile fizic si chimic

reunite intr-o forma identificabila". este supusa in

stiinta marketingului unei modificari structurale.

In aceasta acceptiune, produsul

reprezinta ansamblul elementelor ce genereaza cererea exprimata

de consumator pe piata; el trebuie conceput intr-o viziune de sistem, care

inglobeaza alaturi de substanta materiala a bunului

respectiv si intreaga ambianta ce-1 inconjoara,

alcatuita dintr-o gama tot mai larga de elemente acorporale.

Literatura de specialitate defineste

tot mai frecvent aceasta acceptiune integrata prin termenul de

"produs total" .

Pentru intelegerea acestei noi

acceptiuni, trebuie avut in vedere ca produsul nu mai este o

creatie exclusiv inginereasca ci cuprinde si ideea care-i da forma, prezentarea sa,

canalele de distributie, pretul sau calitatea sa, prestigiul pe

care-l ofera utilizatorului sau, comportamentul vanzatorului.

Aceasta noua optica de a

privi produsul este generata de extinderea si diversificarea continua

a sferei nevoilor, de interventie tot mai accentuata in formularea

cererii - a gusturilor, dorintelor, exigentelor si

preferintelor utilizatorilor.

Are loc astfel, sub impulsul acestui

produs, o restructurare a mobilurilor de cumparare, determinata de selectivitatea

crescanda a purtatorilor cererii.

Creste continuu ponderea mobilurilor

ce nu tin de valoarea de intrebuintare intrinseca a produsului,

ci de ambianta in care acesta se realizeaza ca marja si de

satisfactiile pe care le ofera cumparatorului in procesul

de utilizare.

Astazi, o paleta tot mai

larga de nevoi se satisfac la "la concurenta", nu cu ajutorul

unor produse tangibile, ci prin intermediul serviciilor.

Desi se caracterizeaza printr-o

suita de trasaturi specifice (intangibilitate, perisabilitate,

eterogenitate, inseparabilitate de prestator, etc), serviciile au o serie de

trasaturi comune cu produsele materiale din punct de vedere al

rolului lor in satisfacerea cererii, astfel incat pot fi considerate intr-o

acceptiune mai larga tot "produse". Mai mult decat atat, astazi

sunt tot mai putine produse "pure" sau servicii "pure".

Cele mai multe marfuri, indiferent

ca sunt destinate utilizatorilor industriali sau consumului

populatiei, reprezinta o simbioza de produse materiale si

servicii, iar separarea celor doua componente in procesul vanzarii

sau al consumului le poate face pe fiecare in parte inutilizabile. O alta

tendinta ce determina reconsiderarea serviciilor in economia

produsului o reprezinta implicarea, tot mai frecventa a

utilizatorului final in procesul

proiectarii unei noi marfi.

Acest aspect priveste

deopotriva bunurile destinate consumului productiv si pe cele oferite

consumului individual.

Conlucrarea

proiectant-fabricant-utilizator dobandeste noi dimensiuni, ducand la

extinderea serviciilor de informare, asistenta tehnica si

consultanta, atasate componentelor modulate ale unui produs.

Consumatorului modern, spre exemplu, i se

ofera astazi tot mai multe posibilitati sa-si

asambleze singur un aparat electronic sau electrotehnic, sa-si

construiasca o locuinta sau sa-si amenajeze cu

mobilier si decoratiuni interioare ambianta casnica.

Plecand de la aceste considerente,

componentele ce definesc un produs in acceptiunea marketingului pot fi

grupate astfel:

a). componente

corporale: cuprinzand caracteristicile merceologice ale produsului si

ambalajului sau, determinate de substanta materiala a acestora precum

si utilitatea lor functionala. Se incadreaza aici

dimensiunile calitative ale produsului ce tin de forma, gabarit

si capacitate, structura si continut, greutate si

densitate, putere instalata si rezistenta la actiunea

factorilor de mediu, etc .

b). componente

acorporale: incluzand elemente ce nu au un corp material nemijlocit, cum

sunt: numele si marca, instructiunile de folosinta, protectia

legata de brevet, licenta de fabricatie sau comercializare,

pretul, orice alt serviciu acordat pentru produs (instalare, punerea in

functiune, service-ul, termenul de garantie) .

c). comunicatiile

privitoare la produs: ce cuprind ansamblul informatiilor transmise de

producator sau distribuitor cumparatorului potential

(actiuni de merchandising), promovare la locul vanzarii, publicitate

(prin mijloace de comunicare in masa), cu scopul de a facilita prezentarea

produsului si a intari argumentatia emotiva sau

rationala ce sta la baza deciziei de cumparare.

d). imaginea

produsului: semnificand sinteza reprezentarilor mentale de natura

cognitiva, afectiva, sociala si personala a produsului

in randul cumparatorilor.

Fiind o componenta

motivationala de natura subiectiva, ea este rezultatul

modului de percepere a unui produs, a unei marci de catre utilizatori

sau consumatori. O imagine clara, pozitiva si

diferentiata "scoate" produsul respectiv in evidenta, conferindu-i

o pozitie de sine statatoare in oferta globala, la fel cum

o imagine difuza, negativa poate compromite succesul de

piata a unei marfi corespunzatoare calitativ. Asociind

imaginea cu destinatarul produselor, se apreciaza ca multe dintre

acestea au "varsta" si "sex".

Semnificatia unor asemenea atribute

este legata de utilizarea anumitor produse prioritar sau exclusiv de

persoane de un anumit sex sau de o anumita varsta

fata de aceasta conceptie

integrata ce defineste un bun prin componentele trecute in

revista mai sus, literatura de specialitate propune si o

conceptie functionala, potrivit careia produsul este

" o suma de functii partiale sau de valori de

intrebuintare partiale, distincte intre ele, desi nu apar pe

piata ca atare'.

O astfel de definire grupeaza

functiile, dupa natura lor, in obiectivi si subiectivi, in

raport cu modul in care sunt percepute de beneficiarul produsului. Fiecare

din aceste functii avand un

corespondent determinat in corpul material al bunului, creeaza terenul de

actiune al demersului cunoscut sub denumirea de "analiza valorii" si

al aplicarii tehnicilor acesteia din urma in faza de proiectare a

unui nou produs .

Caracteristic acceptiunii in care

este tratat produsul in optica marketing este si abordarea statutului

sau schimbator pe piata. Reprezentand un element dinamic,

el se afla, la un moment dat, la confluenta dintre

posibilitatile tehnico-economice ale societatii si

necesitatile purtatorilor cererii. Produsul poate fi astfel

astazi "nou", pentru ca maine, raportat la alte elemente de "ultima

ora" ale ofertei, sa fie deja "vechi", el poate fi dupa caz, o

marfa foarte cautata sau greu vanduta, ieftin sau scump, in

raport cu judecatile de valoare ale utilizatorului .

Numai confruntat permanent cu piata,

produsul isi poate proba, viabilitatea si raspunde astfel unei

politici eficiente de marketing.

Cele trei acceptiuni (cea

integrata, cea functionala si cea privind statutul sau

pe piata) nu sunt opozabile, ci reprezinta doar unghiuri

diferite de abordari a aceluiasi intreg - produsul total.

Exista insa diferente

intre produsul industrial vandut industriei si cel vandut consumatorului.

Cand este vorba de bunuri de utilizare productiva, alaturi de

aspectele semnalate, intervin si unele elemente specifice.

Astfel, produsul industrial poate fi o

materie de baza, un semifabricat, sau un produs finit - aparatura,

utilaje etc.

El se caracterizeaza prin cateva

trasaturi, cum ar fi :

gabarit

de mari dimensiuni: motoare, masini-unelte, mijloace de transport,

mijloace de tractiune, elemente prefabricate;

productie

de serie mare: produse chimice, oteluri, elemente de masini;

valori

deosebit de importante: diferite tipuri de masini. mari ansambluri

uzinale, centrale electrice, calculatoare electronice;

existenta

unei interactiuni constante intre producator si utilizator, ceea

ce duce la imbunatatire continua a comportamentului

produsului in procesul de utilizare;

fiecare

tip de produs impune o retea de distribuitori specifica: contracte

directe, interventia bazelor de aprovizionare si desfacere,

interventia intreprinderilor de comert exterior specializate pe

produse sau chiar interventia unor alti intermediari externi,

reteaua

de distributie indiferent de circuitul stabilit pentru fiecare produs in

parte se caracterizeaza printr-un grad ridicat de tehnicitate.

Personalul ce raspunde de desfacerea

bunurilor de utilizare productiva este necesar sa fie format din

specialisti ce cunosc atat constructia si sistemul de

functionare a fiecarui produs cat si posibilitatile

specifice de utilizare;

actiunile

de promovare sunt axate indeosebi pe argumentatii de ordin tehnic si

trebuie orientate in functie de specificul fiecarei zone industriale;

intreprinderile

utilizatoare sunt structurate pe baza unor organigrame care fac ca decizia de

achizitionare a unui produs sa fie puternic influentata de

preferintele si exigentele diferitelor servicii si

comportamente componente. Intrucat, aceste servicii sau compartimente intervin

in procesul elaborarii deciziei de cumparare in fazele initiale

este necesar ca reprezentantul intreprinderii producatoare sau a celei de

distributie sa ia contact, direct cu ele, sa cunoasca

argumentatia de cumparare, sa le ofere informatiile si documentatia necesara;

modul

de cumparare se caracterizeaza prin aceea ca produsul industrial

este achizitionat pe baza unor riguroase documentatii tehnice, logice

si calcule de eficienta, procesul de decizie fiind deosebit de

complex; complexitatea respectiva creste pe masura

ridicarii gradului de tehnicitate a produselor industriale;

clientela

industriala este foarte complexa; aceasta deoarece pe langa

complexitatea trebuintelor ce individualizeaza fiecare intreprindere

sau ramura industriala, acestei categorii de utilizatori i se

adauga cererea rezultata din activitatea societatilor

tertiare - unitati prestatoare de servicii, cercetare stiintifica,

unitati administrative, scoli, spitale, armata;

Pornind de la aspectele specifice ce

caracterizeaza piata produsului industrial si poate conchide ca

marca si numele produsului, conditionarea si serviciile ce-l

insotesc, modalitatile de distributie si cadrul

promotional, devin in mod frecvent elemente hotaratoare ale deciziei

de achizitionare a produsului.

Munca de concepere, proiectare si

realizare a fiecarui produs efectuata in stransa

concordanta cu cerintele marketingului, trebuie sa acorde atentia

cuvenita tuturor acestor elemente.

Produsul nu trebuie conceput exclusiv din

punct de vedere tehnic, ci trebuie insotit de un program complex de

marketing privind lansarea si comercializarea sa pe piata.

2.2. Ciclul de viata al produselor

Durata

medie de viata a produselor si consecintele ei asupra

activitati economice ridica tot mai multe probleme conducerii

firmei. Cercetarea ciclului de viata al unui grup de marfuri

presupune stabilirea factorilor generali specifici ce actioneaza

asupra duratei si structurii acesteia.

Cercetarea

ciclului de viata al produselor genereaza idei privind

relansarea, la momentul oportun al unor articole, schimbarea destinatiei

acestora prin orientarea lor spre alte segmente de consumatori sau pur si

simplu retragerea lor din fabricatie si comercializare, asociata

cu lansarea unor noi articole.

Ciclul

de viata al unui produs nu se confunda cu intervalul de timp cat

produsul se gaseste in procesul de utilizare, ci se refera numai

la perioada scursa din momentul lansarii sale in fabricatie

si pana la scoaterea lui din sfera circulatiei marfurilor.

Este

deosebit de importanta etapizarea ciclului de viata al

produselor, dar, fiind vorba de produsul industrial, trebuie facuta

distinctie precisa intre cazul unui produs si cel al intregului

sector.

Daca

este vorba de o analiza generala, se ia termenul de produs in sens

larg, dar orice intreprindere se confrunta in primul rand cu probleme

specifice de produs si ca atare trebuie cercetate in continuare etapele

ciclului de viata al fiecarui produs .

De

pilda, pentru produse ca otelul sau carbuni, ciclul de

viata este foarte lung, intinzandu-se pana la un secol, in timp

ce pentru o serie de alte produse, cum ar fi calculatoarele, acest ciclu este

mult mai scurt, ajungandu-se cel mult pana la un deceniu. De aici, o

consecinta importanta atat pentru analizele interne ce se

efectueaza de catre intreprinderea producatoare cat si

pentru elaborarea unor variante de previziune, este important a se cunoaste

lungimea acestui ciclu.

De

asemenea, se remarca faptul ca dezvoltarea produselor, evolutia

ce caracterizeaza ciclul de viata al acestora nu este

liniara. Se pot ivi situatii cand produsele ajunse in faza de

maturitate sau chiar la declin sa fie dintr-o data reconsiderate;

reintroducandu-se in circuit, ele pot cunoaste o noua evolutie. Este

vorba, indeosebi, de produsele intermediare utilizate in diverse ramuri de

productie.

La toate

acestea se adauga faptul ca ciclul de viata natural al

produselor industriale poate fi perturbat si prin elemente extraeconomice:

razboi, calamitati sau printr-o serie de elemente economice ca

deschiderea sau inchiderea barierelor vamale, sesizarea unei anumite penurii de

produse

Ciclul

de viata al bunurilor de utilizare productiva este compus din 5

faze succesive: punerea la punct a produsului, lansare, dezvoltare, maturitate,

declin.

Elementul

esential ce caracterizeaza evolutia produsului in diferitele

faze ale ciclului sau de viata il constituie nivelul volumului

de vanzari. Pe langa acesta, intervin o serie de elemente specifice

fiecarei faze, dand astfel ciclului de viata un caracter extrem

de complex.

Faza de

punere la punct a produsului, este prima care urmeaza in

ordine cronologica dupa descoperire - in ultimele decenii de multe

ori integrandu-se cu aceasta. Ea se caracterizeaza printr-un nivel de

vanzari nul sau aproape nul.

In

general produsul ramane cunoscut catorva specialisti, procedandu-se

doar la cateva incercari in cadrul pietei, prin care se

urmareste adeziunea unor utilizatori mai avizati precum si

comportamentul produsului in procesul de utilizare. In aceasta perioada se

impun cheltuieli deosebite din partea intreprinderii, ocazionate fie de

definitivarea parametrilor produsului, fie de investitiile necesare pentru

achizitionarea echipamentului industrial necesar in procesul de

productie.

Faza de

lansare, are in vedere un produs bine determinat atat din

punct de vedere tehnic cat si comercial, planul investitiilor

necesare a fi realizat si productia in curs de demarare. Etapa

lansarii se dovedeste a fi cruciala. Numeroase produse inca

din aceasta faza sunt atinse de o moarte comerciala

prematura. Costul unitar al produsului ramane inca ridicat,

deoarece cheltuielile fixe nu pot fi repartizate asupra unor serii de

fabricatie foarte lungi, iar unele cheltuieli de marketing, cum sunt cele

de distributie, sunt greu de suportat. Concurenta este inca

redusa, chiar inexistenta. In timpul acestei etape, vanzarile

cresc lent, datorita reticentelor manifestate de piata

si datorita capacitatilor de productie insuficiente.

Acceptarea produsului de catre consumatori nu intervine dintr-o data,

ci se produce in decursul timpului, in mod progresiv .

Important

este ca primii cumparatori care incearca produsul sa nu

intampine dificultatea de a-1 gasi.

Accentul

este pus deci pe campanii de publicitate si de promovari selective

care se adreseaza unor categorii de clientela foarte receptiva

la inovatii: participarea la targuri si expozitii de

specialitate, note tehnice in presa de specialitate, scrisori si proiecte

transmise utilizatorilor potentiali si indeosebi in contacte

personale ale specialistilor intreprinderii producatoare cu cei ai

unitatilor utilizatoare.

Este

necesar sa se aminteasca faptul ca ritmul de crestere ce

caracterizeaza evolutia produsului industrial in aceasta faza

este mult mai slab decat ritmul unui bun de consum individual, in aceasta

faza. Ultimul poate sa inregistreze ritmuri medii intre 100 - 200 % ,

in timp ce procesul industrial poate ajunge la un ritm de 15 - 20 % .

Etapa de

introducere incepe in momentul lansarii noului produs. Comercializarea lui

pe mai multe piete si valorificarea la maximum a

capacitatii de distributie a intermediarilor necesita timp,

fapt pentru care cresterea vanzarilor este lenta.

Faza de

dezvoltare, este etapa in care se poate constata succesul sau

esecul comercial al produsului. In caz de succes, piata se

largeste, capacitatile de productie ale firmei se

dezvolta, produsul este imbunatatit si

capata forma sa definitiva.

Cifra de

afaceri a produsului creste rapid, ca si beneficiile, deoarece costul

unitar are tendinta de descrestere. Pretul ramane ridicat,

cu exceptia situatiei de aparitie a concurentilor sau

daca intreprinderea duce o politica de penetrare.

In

aceasta etapa, produsul pierde caracterul sau exploziv; un rol important

revine dezvoltarii gamei serviciilor ce insotesc produsul,

cautand a-1 face cat mai cautat si utilizat in conditii cat

mai variate. Contactele directe ale specialistilor vor continua sa

joace un rol important atat in cresterea cantitatilor contactate

cat si in mentinerea clientilor initiali.

Faza de

maturitate, se refera la acel studiu din ciclul de

viata al produsului cands-au atins toate categoriile de utilizatori

potentiali.

Evolutia

este caracterizata prin incheierea fazei de expansiune si realizarea

unei anumite stabilitati. Nivelul de crestere este nul sau

aproape nul . Presiunea concurentei devine foarte puternica deoarece

intra pe piata noi producatori care nu au mai trebuit

sa suporte costurile de demarare.

Acesti

rivali profita de imbunatatiri tehnice si pot oferi

produsul la preturi relativ joase. Pretul scade pentru ca firma

sa reziste la noi concurenti. Gama de produse este restransa

si calitatea

totala", devine arma principala a intreprinderii.

In

functie de pozitia ce o ocupa in consumul industrial, produsul

poate urma nivelul cresterii, fie al fondului national de dezvoltare

economico-sociala, fie al ramurii industriale catre care se

livreaza. In aceasta faza evolutia produsului apare ca o consecinta

a dinamismului mai mult sau mai putin accentuat ce poate caracteriza

evolutia utilizatorilor sai, fiind posibila, uneori, chiar o

situatie de usoara revitalizare a ciclului sau de

viata.

Faza de

declin, care incheie ciclul de viata al

produsului, se caracterizeaza prin aceea ca desfacerile incep sa

descreasca, produsul a devenit invechit. Inlocuirea bunurilor industriale

in procesul de utilizare este o consecinta a progresului tehnic.

Inovatia

are drept efect inlocuirea, atat a tehnologiilor invechite, cat si a

produselor ce tin de tehnologiile respective, promovand produse cu

parametrii superiori sau chiar tehnologii care modifica radical structura

solicitarilor din partea utilizatorilor.

In

ultima vreme se contureaza ideea potrivit careia durata ciclului de

viata a bunurilor de utilizare productiva este data de

utilizarea lui traditionala, produsele noi fiind condamnate la o

moarte mai violenta decat produsele vechi. De asemenea, cercetarile

au scos in evidenta ca perioada de declin a unui produs

industrial in cadrul pietei se interfereaza de fapt cu perioada in

care produsul, respectiv a atins suma perfectiunilor sale.

Ciclul

de viata al produselor prezentat mai sus constituie un mijloc de

analiza si de planificare pentru intreprindere. Acest mijloc permite

o mai buna cunoastere si intelegere a evolutiei

produsului pe piata si confera intreprinderii o atitudine

activa vizavi de mediul sau.

Curba in

forma de S a ciclului de viata este o schema teoretica ce

se aplica la majoritatea produselor, insa, in fapt, lungimea

relativa a fiecareia dintre faze si configuratia

generala a curbei depinde de numerosi factori: natura produsului,

aparitia de inovatii etc. Astfel, nu toate produsele cunosc cele

patru faze.

Structura

costurilor de fabricatie cuprinde doua categorii de cheltuieli: o

parte fixa, independenta de durata de viata a produsului

si o parte variabila, dependenta de aceasta. In prima categorie

sunt incluse costurile asimilarii produsului, iar in cea de a doua

cheltuielile normale de fabricatie.

Acestora

din urma li se adauga cheltuielile de pregatire a pietei,

de consolidare a pozitiei produsului pe piata si de

mentinere a sa in atentia consumatorilor. Durata

maturitatii si a declinului influenteaza in mare

masura aceste costuri. Ele trebuie corelate cu economicitatea

produsului, element ce dicteaza statutul acestuia pe piata.

Avand

incidente multiple asupra politicii de marketing a firmei, ciclul de

viata al produselor este la randul lui, un rezultat al unor

actiuni ale firmei, caracterizandu-se printr-un grad ridicat de

elasticitate, politica de marketing isi propune, in principal sa

modifice evolutia produselor (deci a ciclurilor de viata), in

conformitate cu obiectivele generale ale firmei.

2.3. Gama de produse

2.3.1.

Dimensiunile gamei de produse.

In

cvasitotalitatea situatiilor, produsul care face obiectul fabricatiei

sau al comercializarii, nu este singular. El se incadreaza intr-o

anumita gama de produse inrudite prin destinatia lor comuna

in consum si prin caracteristicile esentiale similare privitoare la

materia prima din care sunt obtinute, la tehnologia lor de

fabricatie.

In sfera

distributiei se utilizeaza termenul de gama sortimentala

definita prin ansamblul marfurilor si modul lor de asociere,

folosind un reper comun de sistematica ( ex: gama produselor de

marochinarie, a minicalculatoarelor de birou, a bicicletelor etc).

Gamele

pot fi definite in functie de apartenenta la aceeasi tehnologie,

un numar mai mare sau mai mic de produse care pot fi grupate in mai multe

tipuri sau linii de produse. O linie semnifica un grup omogen de produse

sub aspectul materiei prime sau al tehnologiei de fabricatie. Fiecare

linie este alcatuita din mai mult modele care rezulta din

produsul de baza. In sfarsit, fiecare model poate fi multiplicat ca

urmare a unui mare numar de optiuni :

largimea gamei, se

masoara prin numarul

liniilor de produse ce o compun;

profunzimea unei game, data de

numarul de, produse distincte pe care le contine o linie de produse;

lungimea gamei, reprezentand insumarea

efectivelor tuturor liniilor de. fabricatie; .

Aceasta

dimensiune semnifica 'suprafata ', pe care o

'acopera' o gama de produse in satisfacerea unei anumite

trebuinte. Dimensiunile gamei sortimentale permit aprecieri comparative

intre firmele ce fabrica acelasi produs si servesc,

totodata, drept puncte de reper pentru formularea strategiilor de produs.

Dezvoltarea

unei game largi de produse permite firmei sa acopere o suprafata

mare din piata. Acest lucru ii asigura o elasticitate

sporita in utilizarea resurselor, concomitent cu stabilirea unor

'capete de linie' in cadrul gamei cu rol de 'varfuri de

atac' in penetratia sa pe piata.

In

acelasi timp, apar insa si o serie de dezavantaje, legate de

dispersarea mare a efortului uman, material si financiar, corelate cu o

cunoastere mai sumara a caracteristicilor fiecarui produs in

parte.

In

astfel de situatii apare riscul 'pulverizarii' eforturilor

firmei pe un numar prea mare de produse, ingreunand activitatea de

productie si pe cea de comercializare; dimpotriva, operand ca o

gama ingusta si putin profunda de marfuri, firma

are avantajul concentrarii eforturilor, al urmaririi mai facile a

produselor in utilizare sau la consumator, al organizarii mai eficiente a

service-ului, favorizand penetratia respectivelor marfuri pe

piata, alaturi de aceste avantaje exista si o serie de

inconveniente din punct de vedere al capacitatii de readaptare a

structurii productiei in situatia modificarii rapide a

conditiilor de piata

(modificarea preferintelor consumatorilor, restructurarea resurselor

naturale etc).

Optiunile

firmei privitor la dimensiunile, structura si dinamica gamei de produse,

pe care le fabrica se regasesc in strategia de produs. Aceasta nu

reprezinta un scop in sine ci va fi subordonata strategiei de

piata si corelata totodata cu strategiile de

pret, de distributie si de promovare.

In

functie de resursele disponibile, intreprinderea foloseste strategia

de produs pentru atingerea unor astfel de obiective: consolidarea pozitiei

in cadrul actualelor segmente de consumator; cresterea gradului de

patrundere in consum a unui anumit produs; sporirea gradului de

raspandire pe piata a produsului prin atragerea de noi segmente

de utilizatori: diferentierea fata de produsele similare sau

apropiate ale altor producatori (distribuitori); o mai buna

pozitionare in cadrul gamei din care face parte respectivul produs si

cresterea cotei de piata a acestuia etc.

Tipul

si complexitatea strategiei de produs sunt influentate nemijlocit de

potentialul uman, material si financiar al firmei, de natura

bunurilor ce fac obiectul acesteia, pe pozitia detinuta pe

piata sau pe pietele carora se adreseaza si de

profilul acestora din urma.

Strategia

de produs, de exemplu, va fi mult mai complexa pentru o firma ce

fabrica marfuri electronice de inalta performanta,

destinate atat pietei externe cat si interne, fata de o

alta ce se adreseaza exclusiv pietei interne si produce

prefabricate din beton.

Modificarile

in dimensiunile gamei de produse pot duce fie la cresterea fie la

scaderea liniilor de produse, si/sau la accentuarea sau reducerea

gradului de profunzime al acestora. Restrangerea dimensiunilor gamei poate fi

realizata apeland la o strategie de selectie, mentinerea

acestora se infaptuieste prin strategia stabilitatii

sortimentale, iar cresterea dispune de numeroase variante ale strategiei

diversificarii sortimentale.

Nivelul

calitativ al produselor reprezinta un alt element strategic esential.

Confruntata cu o piata puternic divizata, in care

segmentele se departajeaza clar intre ele prin caracteristici specifice,

firma poate opta pentru o strategie de adaptare a calitatii

marfurilor in raport cu exigentele fiecarui segment sau pentru o

strategie de diferentiere calitativa, de oferta celorlati

competitori. Atunci cand detine o pozitie puternica pe

piata, firma poate opta pentru o strategie a stabilitatii

calitative, consolidandu-si statutul tocmai prin aceasta

caracteristica a ofertei sale.

Gradul

de innoire al produselor face si el obiectul unor directii

strategice. El poate fi mentinut constant (firma scoate si introduce

anual acelasi numar de articole din nomenclatorul sau,

fara a afecta structura gamei), poate fi imbunatatit

in mod relativ (prin perfectionarea unor bunuri din liniile de

fabricatie) sau poate creste pe calea asimilarii de produse noi.

In acest din urma caz, noul produs poate fi rezultatul cercetarii

dezvoltarii in conceptie proprie, al realizarii tehnice sub

forma de licenta sau al fabricarii acestuia dupa un model de referinta.

Optiunea

strategica in domeniul produsului reprezinta o decizie de maxima

importanta practica pentru firma. Ea implica o

corecta evaluare a raportului

dintre potentialul firmei si cerintele pietei careia

ii sunt adresate produsele. Fiecare varianta strategica are avantaje

dar si limite, fiind

indicata doar in anumite conditii concrete. Astfel, adresandu-se unei

piete segmentate si dispunand de o conceptie evoluata de

marketing, intreprinderea poate opta pentru o strategie de selectie in

cadrul gamei. Ea consta in eliminarea unor produse cu un grad relativ

ridicat de uzura morala si a celor ce prezinta o cerere

scazuta, sau

simplificarea gamei prin micsorarea lungimii ori a profunzimii acesteia.

Adoptarea unei astfel de strategii se impune fie ca urmare a unei

diversificari anterioare exagerate, fie numai cand indicatorii

eficientei ce privesc anumite produse din gama au niveluri

inacceptabile. In cazul unei firme

producatoare aceasta strategie cere studierea

posibilitatilor de

redimensionare a sectiilor pe baza

principiilor omogenitatii tehnologice, a concentrarii pe

operatiuni similare in cadrul fluxului tehnologic. O simplificare a gamei

de fabricatie poate avea, in anumite situatii, efecte de piata notabile. Simplificarea structurii

sortimentale, ca alternativa a acestei strategii, asigura o

demarcatie clara intre

produse, permitand o concentrare a potentialului firmei.

Strategia

selectiei in cadrul gamei de fabricatie raspunde si

obiectivelor legate de patrunderea sau consolidarea pozitiei unei

firme pe o anumita piata, in raport

cu specificul acesteia, cu nivelul concurentei si posibilitatea

identificarii anumitor 'nise ' in cadrul ei.

In sfera

distributiei, aceasta strategie are drept consecinte o

specializare mai pronuntata a retelei comerciale prin

'revitalizarea' unitatilor

de mici dimensiuni ce pot raspunde exigentelor unor segmente clar conturate de

cumparator (dupa criterii socio-economice

si demografice). Respectivele unitati dispun de o gama

sortimentala cu un numar mai redus de linii de produse, dar de o

profunzime mult mai mare decat marile

magazine.

Strategie

mai putin agreata decat cele care se materializeaza printr-o

diversificare pronuntata a ofertei, cea a selectiei in cadrul

gamei de marfuri s-a gasit in ultimul deceniu mai frecvent printre

optiunile producatorilor din intreaga lume. Efectele crizei mondiale

energetice si a resurselor naturale, precum si consecintele

impactului noilor cuceriri tehnico-stiintifice asupra productiei

au impus o judecare mult mai severa a nomenclatorului de fabricatie,

eliminarea produselor energofage, regandirea gabaritelor unor marfuri precum

si 'redescoperirea' unora cu ciclul vital deja incheiat.

Strategia

de selectie a produselor isi propune o consolidare a indicatorilor

economico-financiari si a locului firmei in cadrul pietei. Dobandirea

unei pozitii mai bune prin castigarea unei cote mai mari de

piata se poate realiza apeland, in primul rand, la strategia de

crestere a dimensiunilor gamei.

Principala

modalitate de transpunere practica a acestei strategii o reprezinta

diversificarea gamei. Ea urmareste sa nuanteze

modalitatile de satisfacere a nevoii careia i se adreseaza

produsul si sa duca pe aceasta cale la largirea

pietei, la patrunderea pe noi piete. Recomandabila in

fazele crestere si maturitate ale ciclului vital al marfii,

realizarea ei practica dispune de un arsenal deosebit de bogat, ce ia

forme ca : multiplicarea tipodimensiunilor (a gabaritelor), a modelelor,

nuantelor coloristice, ambalajelor, elementelor acorporale ale produsului;

extinderea domeniului de functionalitate sau a celui de utilizare etc.

Diversificarea gamei de produse poate fi dezvoltata pe trei directii

principale: orizontala, verticala si laterala. Nu este

exclusa nici alternativa combinarii acestor directii.

Diversificarea

pe orizontala se realizeaza prin marimea numarului liniilor

de produse in cadrul gamei.

Diversificarea

verticala se infaptuieste prin prelungirea in amonte sau in aval

a unei linii de produse, incluzand in nomenclatorul de fabricatie si

unele bunuri anterior achizitionate ca materii prime sau altele care

folosesc actualele produse ale firmei drept componente constructive. In carul

diversificarii verticale firma intra in concurenta cu

fostii sai furnizori (clienti); evaluarea consecintelor

potentiale ale acestei situatii impune o atenta investigare

prealabila de piata.

Diversificarea

laterala constituie o dezvoltare a gamei de produse in directii

conexe structurii de baza. Trebuie semnalat faptul ca aceasta

varianta a diversificarii gamei de produse este mult mai frecvent

intalnita in tarile dezvoltate cu economie de piata,

fiind impusa drept alternativa in conditiile accentuant

concurentiale.

O

forma complexa de diversificare a gamei de produse o reprezinta

specializarea pe functii si combinarea acestora, ce gaseste

larg teren de aplicare in industria bunurilor electronice de

folosinta indelungata. In aceasta situatie

diversificarea imbraca forme specifice fiecarei categorii de produse.

In sfera

distributiei formele diversificarii se intrepatrund frecvent, o

departajare clara intre ele fiind greu de realizat.

Pentru a

raspunde exigentelor specifice unei anumite piete sau categorii

de utilizatori (cumparatori), firma poate opta pentru o strategie de

adaptare a structurii gamei. Efortul de adaptare implica modificari

tehnico-constructive, functionale, de dimensiuni (gabarit sau dozaj), de

conditionare sau legate de serviciile ce insotesc produsul respectiv.

Aceasta optiune strategica este avuta in vedere in cazul unor

produse ce se gasesc sub incidenta modificarilor foarte rapide

ale mediului tehnologic, ale modei, ori in situatia ofertarii lor pe

pietele externe cu particularitati pronuntate.

Strategia

adaptarii produsului poate imbraca multiple forme concrete, printre

care:

produse de comanda speciala; cu

particularitati tehnico-constructive, functionale, economice sau

estetice evidente in raport cu etalonul si adaptate unui anumit utilizator

sau consumator cu solicitari deosebite. Aceste produse se

caracterizeaza printr-o pondere mare a muncii vii in valoarea lor

totala, reflectata intr-un nivel ridicat al pretului, determinat

de folosirea in mai mare masura a manufacturarii sau a unei

forte de munca inalt calificata, ce le fac accesibile numai unor

segmente foarte 'subtiri' de consumatori.

modificari ale semnificatiei

produsului in raport cu cerintele utilizatorului ce intervin, de

regula, in industria tehnica de varf, drept modalitate de adaptare a

produselor, impusa de procesul acestuia de exploatare;

oferta - pachet, alcatuita

dintr-o combinatie si servicii independente, destinate insa ca

impreuna - constituind un sistem - sa satisfaca superior o

cerere complexa. Aceste sisteme solicita un nivel inalt de proiectare

si dezvoltare, paralel cu o distributie adecvata.

Problema

optimizarii calitatii marfurilor aflate in fabricatie

si/sau comercializare, in raport cu nivelele diferite de

exigenta ale principalelor segmente de consumatori (utilizatori),

gaseste o solutie de larga aplicabilitate in strategia

diferentierii a produselor si serviciilor.

Atingerea

unui anumit nivel calitativ al produselor (serviciilor) poate reprezenta o

tinta sau o etapa in evolutia activitatii unei

intreprinderi in raport cu obiectivele pe care aceasta si le-a fixat. Se

pot determina schimbari calitative prin imbunatatirea

performantelor actuale ale produselor sau mentinerea acestora la un

nivel deja atins. Dezideratul ridicarii continue a performantelor

produselor pe care le realizeaza o firma nu mai poate reprezenta o

alternativa strategica si globala in conditiile unui

mediu aflat in continua schimbare. La randul ei, optiunea pentru

pastrarea pe o perioada mai indelungata a nivelului calitativ atins

nu se mai constituie intr-o conditie a mentinerii unei anumite

pozitii pe piata. Apare tot mai evidenta necesitatea unei

tratari diferentiate a calitatii produselor in raport cu

specificul diferitelor segmente ale pietei. Elementele de

diferentiere calitativa sunt multiple, ele avandu-si originea in

imbunatatirea functionalitatii, cresterea

domeniului de utilizare, simplificarea modalitatilor de

folosinta, imbunatatirea calitatii

materialelor sau a esteticii marfii.

Diferentierea

calitativa a produselor nu are intotdeauna o baza pe deplin

obiectiva, generata de un plus de acumulari cantitative

reflectate in calitatea marfii. Pot aparea situatii in care

elementele de diferentiere sunt de natura psihologica.

2.3.2.

Pozitionarea produselor in cadrul gamei

Pozitionarea

fiecarui produs in cadrul gamei reprezinta pentru intreprindere, o

operatiune premergatoare elaborarii strategiei, a intregii sale

politici de produs. O pozitionare corecta cere luarea in considerare

nu numai a aportului sau in volumul total al beneficiilor, ci si a

dinamicii vanzarilor precum si a cotei de piata pe care o

detine.

In

raport cu acesti trei parametrii se intalnesc de regula, patru grupe

de produse :

in prima grupa,

se incadreaza produsele cu un nivel ridicat de rentabilitate si cu o

cota de piata si un volum al vanzarilor in

crestere. Ele sunt 'favoritele' gamei si trebuie sa se

bucure de cea mai mare atentie in cadrul programarilor de productie

si/sau comercializare

in a doua grupa,

se includ produsele ce isi mentin inca un nivel ridicat al cotei

de piata si al rentabilitatii, dar care prezinta

o incetinire a ritmului de crestere a vanzarilor - simptom al

intrarii in faza de maturitate a ciclului de viata -

revitalizarea si cresterea competitivitatii lor impunand

modificari semnificative in componentele corporale si acorporale;

in a treia grupa,

intra produsele cu rentabilitate ridicata crestere rapida a

vanzarilor, dar cu o cota inca redusa de piata.

Ele pot avea perspective daca procesul de fabricatie si de

comercializare se coreleaza cu cerintele principalelor segmente de

piata;

in a patra grupa,

se cuprind produsele ce inregistreaza la toti cei trei parametri

(rentabilitate, cota de piata, vanzari), valori in declin, ceea

ce atrage dupa sine decizia scoaterii din gama.

Obiectul

cercetarilor privind pozitionarea produselor il reprezinta, pe

de o parte determinarea rolului jucat de fiecare componenta a gamei de

marfuri a unei firme in realizarile sale economico-financiare, iar pe

de alta parte, stabilirea raportului dintre produsele proprii si cele

similare ale concurentilor.

Definirea

pozitiei propriilor produse in raport cu cele ale concurentei devine

o cerinta strategica pentru intreprinderea ce se adreseaza

unei piete diferentiate; departajarea de marfurile similare se

realizeaza din ce in ce mai greu in conditiile existentei pe

piata a unei oferte puternic diversificate si cand elementele de

diferentiere sunt tot mai dificil de sesizat de consumator.

CAPITOLUL 3

PIATA SI COMERCIALIZAREA

3.1. Volumul, structura si

aria pietei

S.C.

ALRO S.A. Slatina este unicul producator de aluminiu primar si aliaje

din aluminiu obtinute din aluminiul primar, oferta pentru aceste produse

fiind unica.

Productia

de aluminiu, dupa declinul suferit in anul 1989, a inceput odata cu

anul 1994 sa se revigoreze, alumina necesara produsa in

tara fiind corelata cu productiile anuale de aluminiu.

Intrucat

ALRO S.A. isi desface produsele cu preponderenta pe piata

Europei, principalii concurenti pe aceasta piata sunt:

PECHINEY - Franta, HYDRO-ALUMINIUM A.S. - Norvegia, VAW - Germania, ALCAN-

Canada, DUBAL - Dubai, ALBA - Bahrein, EGYPTAL - Egipt, KRASNOYARSK, Bratsk,

Tadzhik, Sayansk - Rusia, concurenti nu in domeniul calitatii,

domeniu in care ALRO S.A. are deja un foarte bun renume, ci in acela al

pretului de cost pe tona de produs.

Beneficiari

a unor preturi avantajoase atat pentru energie cat si pentru

alumina, concurentii ALRO S.A. produc aluminiu primar la costuri

extrem de reduse, costuri care sunt in ultima instanta decisive

in conditiile actuale ale pietei aluminiului.

In

conditiile unei piete mondiale tot mai transparente cand pretul

aluminiului se stabileste pe baza cotatiilor LME (Bursa de Metale din