|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Finante

|

|

Qdidactic » bani & cariera » finante Analiza fenomenului evazionist in romania in perioada de dupa 1989 |

Analiza fenomenului evazionist in romania in perioada de dupa 1989

ANALIZA FENOMENULUI EVAZIONIST IN ROMANIA IN PERIOADA DE DUPA 1989

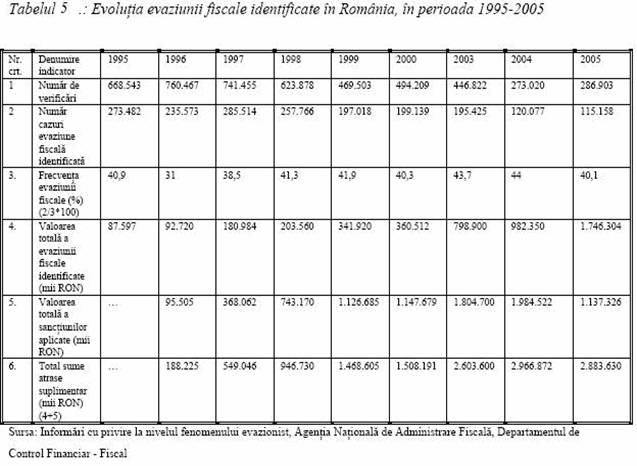

Disciplina fiscala la nivel national dar si atitudinea organelor abilitate in descoperirea si sanctionarea evaziunii fiscale frauduloase sunt relevate de urmatoarele date, date care privesc numarul verificarilor si rezultatele acestora, pentru perioada 1995-2005.

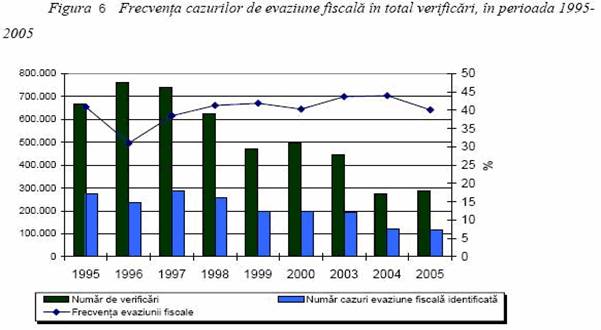

Din datele prezentate se observa ca, desi, numarul verificarilor efectuate de organele de control si numarul contribuabililor depistati ca au incalcat legislatia fiscala, au scazut, fiecare, in perioada 1995-2005, cu aproximativ 57%, frecventa cazurilor de evaziune fiscala s-a mentinut, mai ales dupa anul 1998, aproximativ constanta, in jur de 40% din numarul verificarilor effectuate .

Mentinerea aproximativ constanta a frecventei evaziunii fiscale, ca indicator care descrie disciplina fiscala, poate fi apreciata prin faptul ca, in aceasta perioada, conformarea fiscala a contribuabilului roman nu a suferit imbunatatiri. Din contra, luand in considerare usoara crestere a frecventei evaziunii fiscale identificate, in perioada 1996-2004, putem spune ca numarul celor care se sustrag impunerii prin mijloace ilegale a inregistrat o usoara crestere, astfel, daca in 1996, din 100 de verificari efectuate erau descoperiti 31 de evazionisti, in anul 2000, numarul lor ajunsese la aproximativ 40, iar in anul 2004, 44.

Extrapoland si luand in considerare o anumita marja de eroare, putem aprecia ca ceva mai putin de jumatate din contribuabilii romani se sustrag, prin procedee ilicite, de la plata obligatiilor fiscale.

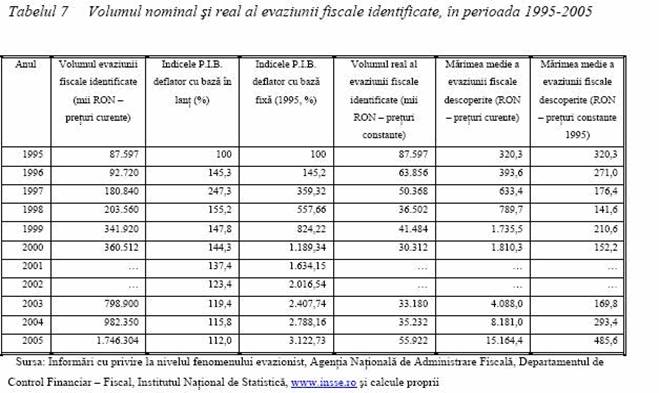

In ceea ce priveste valoarea nominala a evaziunii fiscale identificate, aceasta s-a majorat, in perioada considerata, de la 87.597 mii RON, in anul 1995, la 1.746.304 mii RON, in anul 2005, aceasta insemnand o crestere de 1.893,5%. Datele referitoare la volumul nominal si real al evaziunii fiscale inregistrate in perioada studiata sunt prezentate in tabelul de mai jos:

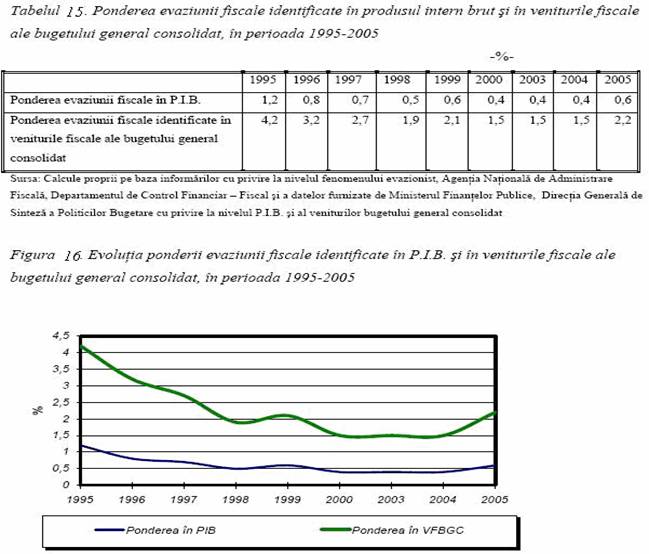

Ponderea evaziunii fiscale identificate in produsul intern brut a inregistrat o scadere, fata de inceputul intervalului analizat, de la 1,2%, in anul 1995, la 0,4% in anul 2004, urmata de o usoara crestere in anul 2005, 0,6%. Din pacate aceasta reducere nu trebuie perceputa ca o reducere a evaziunii fiscale ci ca o reducere a celei descoperite, avand in vedere cele prezentate la inceputul acestui paragraf, ca urmare a scaderii numarului controalelor efectuate si prin urmare a posibilitatilor de descoperire a evaziunii fiscal, dar si ca urmare a cresterii produsului intern brut intr-un ritm mai rapid decat cel al valorii evaziunii fiscale identificate (tabelul 15.). De asemenea, ponderea evaziunii fiscale identificate in veniturile fiscale ale bugetului general consolidat a scazut de la 4,2%, in anul 1995, la 2, 2%, in anul 2005.

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2026 - Toate drepturile rezervate -| |

|

|

|||

|

|||

Proiecte pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||