|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Finante

|

|

Qdidactic » bani & cariera » finante Bazele de calcul, inregistrarea Și declaraȚia privind impozitul pe profit la sc khekesrl |

Bazele de calcul, inregistrarea Și declaraȚia privind impozitul pe profit la sc khekesrl

BAZELE DE CALCUL, INREGISTRAREA ȘI DECLARAȚIA PRIVIND IMPOZITUL PE PROFIT LA KHEKE SRL

1. Obligațiile societații și activitatea, riscul fiscal

Societatea KHEKE SRL a fost inființata la 28 noiembrie 1992 in baza Hotararii Judecatorești și a fost inregistrata la Oficiul Registrul Comerțului al Municipiului Slobozia, județul Ialomița sub nr. J21/230/1992, avand codul unic de identificare RO 2073530. Este o societate cu raspundere limitata și pe acțiuni, avand un capital social subscris și varsat de 483 lei.

Societatea are drept obiect

principal de activitate comerțul cu amanuntul in magazine

nespecializate, cu vanzare predominant de produse nealimentare care consta

in cumpararea de la diverși furnizori a

anumitor produse alimentare și nealimentare și vinderea acestora la

un preț la care se adauga adaos comercial in scopul obținerii

unui profit. Conform

Astfel KHEKE SRL este intr-o continua dezvoltare. Ea urmareste obtinerea a cat mai multe noi colaborari, diversificarea gamei de produse precum si cresterea profitului. Pentru realizarea obiectivelor propuse, se efectueaza studii si cercetari de piata, in vederea stabilirii nevoilor cererii de pe piata pe care actioneaza societatea, a ofertelor concurentilor, cat si a potentialilor concurenti, in vederea stabilirii unor masuri care sa avantajeze societatea. Aceste masuri au avut in vedere intotdeauna satisfacerea cat mai bine a nevoilor clientilor sai si largirea ariei de actiune a ofertei unitatii, masuri care intr-un final conduc la dezvoltare pe plan economic si social a societatii, cresterea ratelor de rentabilitate si performata, si implicit a profitului net.

Conducerea societații este asigurata de catre 6 acționari, fiecare avand cate o parte egala din acțiuni. Numarul de personal prezenți la lucru a fost de 5 in anul 2010, fiecare beneficiind de contract de munca.

Concurenții societații pe piața interna sunt deosebit de numeroși, in prezent existand o serie de societați specializate in comerțul cu amanuntul multe dintre ele fiind competitive si avand deja conturata piata de desfacere. Cei mai puternici concurenți sunt cei ce deruleaza tranzacțiile in afara magazinelor, cum ar fi prin poșta, prin telefon, la domiciliu, automatele de vanzari și numeroase mijloace electronice de vanzare extinzandu-se in mod semnificativ.

Societatea nu are obligatii de genul garantiilor asumate in numele directorilor, administratorilor sau altor categorii de personal.

Principalii furnizori sunt:

SC TRITIPAN SRL

SC EL CASIO DISTRIBUTION SRL

SC OLIMPIC DISTRIBUTION SRL

SC WHITELAND IMPORT EXPORT SRL

SC SILK IMPEX SRL

SC TRANSMIM SRL

SC PRO ANGELO SRL

SC COCA COLA HBC

SC INTERBRANDS M&D SRL

SC CAROLI PROD 2000 SRL

In cadrul compartimentului financiar-contabil se tine o evidenta a tuturor operatiilor care se realizeaza in cadrul societatii sau in numele ei.

Astfel are loc inregistrarea in sistemul contabil a tuturor operatiunilor de miscare a elementelor patrimoniale, cronologic, precum si intocmirea balantei contabile si a bilantului contabil. Inregistrarea se face in scris, in momentul realizarii ei, balanta contabila se intocmeste lunar, iar bilantul semestrial.

Situatiile financiare sunt intocmite in conformitate cu prevederile legii contabilitatii nr. 82/1991, republicata si cu reglementarile contabile romanesti armonizate cu Directiva a IV-a a Comunitatilor Economice Europene aprobate prin Ordinul Ministerului de Finante nr. 1752/2005, cu urmatoarele mentiuni:

![]() contabilitatea tranzactiilor este tinuta corect, aceasta

fiind contabilizata la zi, in ordine cronologica;

contabilitatea tranzactiilor este tinuta corect, aceasta

fiind contabilizata la zi, in ordine cronologica;

![]() metoda folosita in calculul amortismentelor este cea lineara;

metoda folosita in calculul amortismentelor este cea lineara;

![]() marfurile, materiile prime, materialele consumabile si obiectele

de inventar sunt evaluate la costul de achizitie. stocurile sunt evaluate

folosind metoda inventarului permanent;

marfurile, materiile prime, materialele consumabile si obiectele

de inventar sunt evaluate la costul de achizitie. stocurile sunt evaluate

folosind metoda inventarului permanent;

![]() posturile din bilant corespund cu datele de inregistrare

in contabilitate, in balanta de verificare a conturilor sintetice si

analitice.

posturile din bilant corespund cu datele de inregistrare

in contabilitate, in balanta de verificare a conturilor sintetice si

analitice.

Obligațiile societațiii:

Ultima Inregistrare la ANAF: 17 Februarie 2010

Prelucrarea ultimelor informații depuse la ANAF: 17 Februarie 2010

Agent comercial inregistrat ca platitor de impozit pe profit inregistrat la data de 1 ianuarie 2004

Firma platitoare de TVA incepand cu data de 1 iulie 1993

Plata contribuției de asigurari sociale platite incepand cu data de 1 ianuarie 2008

Plata contribuției de asigurari pentru șomaj platite incepand cu data de 1 ianuarie 2008

Plata contribuției angajatorilor pentru Fondul de garantare pentru plata creanțelor sociale incepand cu data de 1 ianuarie 2008

Plata contribuției pentru asigurari de sanatate incepand cu data de 1 ianuarie 2008

Plata contribuției pentru concedii și indemnizatii de la persoane juridice sau fizice 1 ianuarie 2008

Plata pentru impozitul pe venitul din salarii asimilate salariilor incepand cu data de 1 ianuarie 2008

Prezinta risc fiscal mare contribuabilii care:

au inscrise fapte in cazierul fiscal;

sunt nou infiintati;

nu au nici un salariat;

nu au bunuri imobile sau mobile in patrimoniu;

pentru contribuabilul respectiv a fost deschisa procedura de insolventa;

a fost inscris in evidenta speciala;

a fost declarat inactiv;

activitatea de inspecție fiscala a comunicat compartimentului de specialitate informații ca prezinta un risc fiscal mare

organele teritoriale ale Garzii Financiare au comunicat compartimentului de specialitate informații ca prezinta un risc fiscal mare

Societatea KHEKE SRL nu prezinta niciunul dintre factorii de risc prezentați mai sus, insa datorita unor cheltuieli prea mari fața de venituri aceasta inregistreaza pierderi.

Baza de calcul a impozitului pe profit

In urma contabilizarii tuturor cheltuielilor aferente anilor 2008, 2009, 2010 din situațiile financiare, am constatat ca nu sunt suficiente date pentru evidențierea cheltuielilor parțial deductibile și astfel am reprezentat urmatoarele cheltuieli:

Tabel nr. 1

|

Denumire cheltuieli |

Sume |

||||||

|

|

|

|

|||||

|

Cheltuieli cu materiile prime si materialele consumabile |

|

|

|

||||

|

Cheltuieli de protocol |

|

|

|

||||

|

Cheltuieli cu rezerva legala |

|

|

|

||||

|

Alte cheltuieli materiale |

|

|

|

||||

|

Cheltuieli cu energia și apa |

|

|

|

||||

|

Cheltuieli privind marfurile |

|

|

|

||||

|

Cheltuieli cu salarii |

|

|

|

||||

|

Cheltuieli cu indemnizații de deplasare |

|

|

|

||||

|

Cheltuieli cu diurna |

|

|

|

||||

|

Cheltuieli cu asigurarile și protecția sociala |

|

|

|

||||

|

Cheltuieli cu ajustari de valoare privind imobilizarile corporale și necorporale |

|

|

|

||||

|

Cheltuieli privind prestațiile externe |

|

|

|

||||

|

Cheltuieli cu alte impozite, taxe și varsaminte asimilate

|

|

|

|

||||

|

Cheltuieli cu despagubiri, donații și activele cedate |

|

|

|

||||

|

Alte cheltuieli |

|

|

|

||||

|

TOTAL CHELTUIELI |

|

|

|

||||

Repartizarea veniturilor aferente anilor 2008, 2009, 2010 este urmatoarea:

Tabel nr. 2

|

Denumire venituri |

Sume |

||

|

|

|

|

|

|

Venituri din producția vanduta |

|

|

|

|

Venituri din vanzarea marfurilor |

|

|

|

|

Venituri din anularea cheltuielilor pentru care nu s-a acordat deducere |

|

|

|

|

Venituri din dobanzi |

|

|

|

|

Alte venituri financiare |

|

|

|

|

TOTAL VENITURI |

|

|

|

Tabel nr.

|

Denumire |

Sume |

||

|

|

|

|

|

|

Cheltuiala cu impozitul pe profit |

|

|

|

1 Cheltuieli nedeductibile, nedeductibile, parțial deductibile, TVA

Cheltuielile deductibile ale societații sunt urmatoarele:

Cheltuieli cu materiile prime și cu materialele consumabile ( 209 681 )

Alte cheltuieli materiale ( 1 945 )

Cheltuieli cu energia și apa ( 38 051 )

Cheltuieli cu salarii și indemnizații ( 62 530 )

Cheltuieli cu ajustari de valoare privind imobilizarile corporale și necorporale ( 5 840 )

Cheltuieli privind prestațiile externe ( 21 549)

Cheltuielile nedeductibile ale societații sunt urmatoarele:

Cheltuieli cu alte impozite, taxe și varsaminte asimilate ( 7 870 )

Cheltuieli cu despagubiri, donații și activele cedate ( 11 967 )

Cheltuielile deductibile parțial ale societații sunt urmatoarele:

Cheltuieli de protocol ( 15 252 )

Cheltuieli cu rezerva legala ( 12 830 )

Cheltuieli cu indemnizații de deplasare ( 8 194 )

Cheltuieli sociale ( 26 897 )

Cheltuielile de protocol sunt deductibile in limita unei cote de 2% aplicata asupra diferenței rezultate din totalul veniturilor impozabile și totalul cheltuielilor aferente veniturilor impozabile, altele decat cheltuielile de protocol și cheltuielile cu impozitul pe profit.

Cheltuieli

de protocol deductibile = 2% x (Venituri impozabile -

Cheltuieli aferente veniturilor impozabile + Cheltuielile de protocol +

Cheltuielile cu impozitul pe profit)

Țațu, Lucian și colectiv, Fiscalitate - de la lege la practica, Editura All Beck, București 2010

Țațu, Lucian și colectiv, Fiscalitate. Aplicații practice, Editura ASE, București 2004

Rezerva legala este deductibila in limita unei cote de 5% aplicata asupra profitului contabil, inainte de determinarea impozitului pe profit, din care se scad veniturile neimpozabile si se adauga cheltuielile aferente acestor venituri neimpozabile, pana ce aceasta va atinge a cincea parte din capitalul social subscris si varsat sau din patrimoniu, dupa caz, potrivit legilor de organizare si functionare. In cazul in care aceasta este utilizata pentru acoperirea pierderilor sau este distribuita sub orice forma, reconstituirea ulterioara a rezervei nu mai este deductibila la calculul profitului impozabil. Prin exceptie, rezerva constituita de persoanele juridice care furnizeaza utilitati societatilor comerciale care se restructureaza, se reorganizeaza sau se privatizeaza poate fi folosita pentru acoperirea pierderilor de valoare a pachetului de actiuni obtinut in urma procedurii de conversie a creantelor, iar sumele destinate reconstituirii ulterioare a acesteia sunt deductibile la calculul profitului impozabil.

Cheltuieli deductibile cu rezerva legala = 5% x (Profitul contabil inainte de determinarea

impozitului pe profit - Veniturile neimpozabile + Cheltuielile aferente

veniturilor neimpozabile)

Cheltuielile cu indemnizația de deplasare acordate salariaților pentru deplasari din Romania și in strainatate sunt deductibile in limita a de 2,5 ori nivelul legal stabilit pentru instituțiile publice.

Cheltuieli deductibile cu indeminizația de

deplasare = 2,5 x

Indeminzația de deplasare (diurna) stabilita pentru

instituțiile publice (13 lei/zi/persoana)

Cheltuielile sociale sunt deductibile in limita unei cote de 2% aplicata cheltuielilor cu salariile personalului.

Cheltuieli

sociale deductibile 2% x Fondul de salarii realizat

Sub incidența acestei limite se includ cu prioritate in cheltuielile sociale:

ajutoare pentru naștere, ajutoare pentru inmormantare, ajutoarele pentru boli grave sau incurabile și protezele;

cheltuieli pentru funcționarea corespunzatoare a unor activitați ori unitați aflate in administrarea contribuabililor: gradinițe, creșe, servicii de sanatate acordate in cazul bolilor profesionale și al accidentelor de munca pana la internarea intr-o unitate sanitara, muzee, biblioteci, cantine, baze sportive, cluburi, camine de nefamiliști, pentru școlile pe care le au sub patronaj, precum și alte cheltuieli efectuate in baza contractului colectiv de munca;

tichete de creșa acordate de angajator in conformitate cu legislația in vigoare;

cadouri in bani sau in natura oferite copiilor minori și salariaților, cadouri in bani sau natura acordate salariatelor;

costul prestațiilor pentru tratament și odihna, inclusiv transportul pentru salariații proprii și pentru membrii de familie ai acestora;

ajutoare pentru salariații care au suferit pierderi in gospodarie

contribuția la fondurile de intervenție ale asociației profesionale a minerilor;

ajutorarea copiilor din școli și centre de plasament

Profitul impozabil se calculeaza ca diferența intre veniturile realizate din orice sursa și cheltuielile efectuate in scopul realizarii de venituri, dintr-un an fiscal, din care se scad veniturile neimpozabile și la care se adauga cheltuielile nedeductibile.

Profitul impozabil = Venituri

totale - Venituri neimpozabile - Cheltuieli totale + Cheltuieli nedeductibile

sau

Profitul impozabil = Venituri totale - Venituri neimpozabile -

Cheltuieli deductibile

Impozitul pe profit Profitul

impozabil x Cota de impozitare

Legea 571/2003 coroborata cu HG 44/2004 privind Codul fiscal cu normele metodologice de aplicare, ultima actualizare: conform cu Legea nr.94 din 3 iunie 2011

Țațu, Lucian și colectiv, Fiscalitate. Aplicații practice, Editura ASE, București 2004

CALCULUL CHELTUIELILOR PARȚIAL DEDUCTIBILE PENTRU ANUL 2008

Cheltuielile de protocol pentru anul 2008 = 2% x ( 517 078 - 496 931 - 12 120 + 5421 + 2332)

= 2% x 15 780

=316

Suma de 316 reprezinta cheltuielile deductibile de protocol, iar diferența de 5 105 (5421 - 361) reprezinta cheltuieli nedeductibile.

Taxa pe valoarea adaugata aferenta cheltuielilor de protocol peste limita legala este nedeductibila din punct de vedere fiscal.

TVA = 5 105 x 24% = 1 225

Rezerva legala pentru anul 2008 = 5% x (517 078 - 496 931 -12 120 + 2 885 + 6 515 + 5 105 )

= 5% x 22 532

= 1 127

Rezerva legala trebuie sa fie mai mica sau egala decat 20% din capitalul social conform prevederilor legale, de unde rezulta:

1 127 <= 20% x 40 204

<= 8 041

Limita = 20% x Capitalul

social - Rezerva constituita in exercițiul anterior

Deoarece situațiile financiare din exercițiul anterior nu permit calcularea rezervei legale, am presupus o rezerva legala din anul 2007 egala cu 820.

=> Limita = 8 041 - 820

Limita de 7 221 reprezinta un venit neimpozabil;

Cheltuielile cu indemnizațiile de deplasare pentru anul 2008 = 2,5 x 13 x 10 x 5 = 1 625

Salariații acestei societați sunt in numar de 5 și am considerat numarul de zile de deplasare egal cu 10.

Cheltuielile de 1 625 sunt deductibile, iar diferența de 918 (2 543 - 1 625) este nedeductibila.

Cheltuieli sociale = 2% x 34 097 = 682

Suma de 682 este deductibila, iar diferența de 9 039 (9 721 - 682) este nedeductibila.

Profitul impozabil pentru anul 2008 = 517 078 - 496 931 -12 120 - + 1 225 = 17 093.

Impozitul pe profit pentru anul 2009 = 17 093 x 16%

=2 735

La data de 31.12008 societatea are inregistrate cheltuieli cu impozitul pe profit de 2 332 in contul 691

Diferența de inregistrat : 2 735 - 2 332 = 403

Societatea regularizeaza cheltuielile cu impozitul pe profit prin nota contabila astfel:

Se inregistreaza rezervele legale deductibile in limita legala :

129 = 1061 1 127

"Repartizarea profitului" "Rezerve legale"

Se inregistreaza cheltuielile cu impozitul pe profit la 30.12008 :

691 = 441 403

" Cheltuieli cu impozitul pe profit" " Impozitul pe profit"

Decontarea cheltuielilor cu impozitul pe profit :

= 691 403

"Profit si pierdere" " Cheltuieli cu impozitul pe profit"

CALCULUL CHELTUIELILOR PARȚIAL DEDUCTIBILE PENTRU ANUL 2009

Cheltuielile de protocol pentru anul 2009 = 2% x ( 415 710 - 436 171 - 11 370 + 6 289 + 4683)

=2% x (-20 859)

=-417

In anul 2009 societatea inregistreaza o pierdere de 20 461 și de aceea cheltuielile de protocol de 6 289 sunt total nedeductibile fiscal.

Rezerva legala pentru anul 2009 = 5% x (415 710 - 436 171 - 11 370 + 1 827 + 5 452 )

= 5% x (-24 552)

=-1 228

Nu se poate constitui fondul de rezerva legala din suma negativa, insa in anul anterior rezerva legala a fost de 1 127.

1 127 < 20 % x 58 018

1 127 < 11 604

Limita = Capital social - Rezerva constituita in anul anterior

= 11 604 - 1 127 = 10 477

Limita de 10 477 reprezinta un venit neimpozabil;

Cheltuielile cu indemnizațiile de deplasare pentru anul 2008 = 2,5 x 13 x 11 x 5 = 1 788

Salariații acestei societați sunt in numar de 5 și am considerat numarul de zile de deplasare egal cu 11.

Cheltuielile de 1 788 sunt deductibile, iar diferența de 1 633 (3 421 - 1 788) este nedeductibila.

Cheltuielile sociale pentru anul 2009 = 2% x 11 410

= 228

Suma de 228 este deductibila, iar diferența de 11 182 ( 11 410 - 228) este nedeductibila.

Pierderea fiscala pentru anul 2009 = (415 710 - 436 171 - 11 370 - 10 477 + 6 289 + 1 633 +

+11 18 = -23 204

Societatea prezinta o pierdere contabila pe anul 2009, avand drept urmare o pierdere fiscala și astfel nu va plati impozit pe profit.

CALCULUL CHELTUIELILOR PARȚIAL DEDUCTIBILE PENTRU ANUL 2010

Cheltuielile de protocol pentru anul 2010 = 2% x ( 170 432 - 187 864 -10 260 + 3 542 + 3 250)

=2% x (-20 900)

=-418

In anul 2010 societatea inregistreaza o pierdere de 17 432 și de aceea cheltuielile de protocol de 3 542 sunt total nedeductibile fiscal.

Rezerva legala pentru anul 2010 = 5 % (170 432 - 187 864 -10 260 + 3 158)

= 5% (- 24 534)

=- 1 227

Fondul de rezerva legala nu se constituie din sume negative, de accea nu se va mai lua in calcul rezerva legala pentru anul 2010.

Cheltuielile cu indemnizațiile de deplasare pentru anul 2008 = 2,5 x 13 x 9 x 5 = 1 463

Salariații acestei societați sunt in numar de 5 și am considerat numarul de zile de deplasare egal cu 9.

Cheltuielile de 1 463 sunt deductibile, iar diferența de 767 (2 230 - 1 463) este nedeductibila.

Cheltuielile sociale pentru anul 2009 = 2% x 5 766

= 115

Suma de 115 este deductibila, iar diferența de 5 651 ( 5 766 - 115) este nedeductibila.

Pierderea fiscala pentru anul 2010 = 170 432 - 187 864 -10 260 + 3 542 + 1 463 + 5651

=-17 036

Societatea prezinta o pierdere contabila pe anul 2010, avand drept urmare o pierdere fiscal și astfel nu va plati impozit pe profit.

2 Reduceri fiscale

Tabel nr. 4

|

Denumire |

Sume |

||

|

|

|

|

|

|

Venituri din producția vanduta |

|

|

|

|

Venituri din vanzare marfuri |

|

|

|

|

Venituri din anularea cheltuielilor pentru care nu s-a acordat deducerea |

|

|

|

|

Venituri din provizioane pentru pensii |

|

|

|

|

Venituri din alte provizioane pentru riscuri și cheltuieli |

|

|

|

|

Venituri rezultate din ajustarea elementelor de active cand acestea au fost depreciate din punct de vedere calitativ |

|

|

|

|

Venituri din recuperarea cheltuielilor nedeductibile |

|

|

|

|

Venituri din dobanzi |

|

|

|

|

Alte venituri financiare |

|

|

|

|

VENITURI TOTALE |

|

|

|

Reducerile fiscale pentru anul 2008 sunt egale cu:Venituri din anularea cheltuielilor pentru care nu s-a acordat deducerea + Venituri din provizioane pentru pensii + Venituri din alte provizioane pentru riscuri și cheltuieli + Venituri rezultate din ajustarea elementelor de active cand acestea au fost depreciate din punct de vedere calitativ = 12 120 + 5 250 + 1 250 + 250 + + 1 425 = 20 295

Reducerile fiscale pentru anul 2009 sunt egale cu:Venituri din anularea cheltuielilor pentru care nu s-a acordat deducerea + Venituri din provizioane pentru pensii + Venituri din alte provizioane pentru riscuri și cheltuieli + Venituri rezultate din ajustarea elementelor de active cand acestea au fost depreciate din punct de vedere calitativ = 11 370 + 4 531 + 1 310 + 270 + + 1 230 = 18 711

Reducerile fiscale pentru anul 2010 sunt egale cu:Venituri din anularea cheltuielilor pentru care nu s-a acordat deducerea + Venituri din provizioane pentru pensii + Venituri din alte provizioane pentru riscuri și cheltuieli + Venituri rezultate din ajustarea elementelor de active cand acestea au fost depreciate din punct de vedere calitativ = 10 260 + 3 250 + 1 020 + 260 + + 980 = 15 770

3. Pierderi fiscale din anii precedenți

Pierderea contabila este reprezentata de soldul debitor al contului de profit și pierdere la sfarșitul perioadei de calcul.

Pierderea fiscala este o ajustare a pierderii contabile, efectuata extracontabil, ajustare care ține cont de cheltuielile deductibile si nedeductibile, de sumele neimpozabile, de deducerile fiscale.

Pierderea anuala, stabilita prin declarația de impozit pe profit, se recupereaza din profiturile impozabile obținute in urmatorii 5 ani consecutivi. Recuperarea pierderilor se va efectua in ordinea inregistrarii acestora, la fiecare termen de plata a impozitului pe profit, potrivit prevederilor legale in vigoare din anul inregistrarii acestora.

Pierderea fiscala inregistrata de contribuabilii care isi inceteaza existenta prin divizare sau fuziune nu se recupereaza de catre contribuabilii nou-infiintati sau de catre cei care preiau patrimoniul societatii absorbite, dupa caz.

In cazul persoanelor juridice straine, prevederile alin. (1) se aplica luandu-se in considerare numai veniturile si cheltuielile atribuibile sediului permanent in Romania.

Contribuabilii care au fost platitori de impozit pe venit si care anterior au realizat pierdere fiscala intra sub incidenta prevederilor alin. (1), respectiv alin. (5), de la data la care au revenit la sistemul de impozitare reglementat de prezentul titlu. Aceasta pierdere se recupereaza pe perioada cuprinsa intre data inregistrarii pierderii fiscale si limita celor 5 ani, respectiv 7 ani, dupa caz.

Pierderea fiscala anuala realizata incepand cu anul 2009, stabilita prin declaratia de impozit pe profit, se recupereaza din profiturile impozabile obtinute in urmatorii 7 ani consecutivi. Recuperarea pierderilor se va efectua in ordinea inregistrarii acestora, la fiecare termen de plata a impozitului pe profit, potrivit prevederilor legale in vigoare din anul inregistrarii acestora.

Legea 571/2003 coroborata cu HG 44/2004 privind Codul fiscal cu normele metodologice de aplicare, ultima actualizare: conform cu Legea nr.94 din 3 iunie 2011

Societatea KHEKE SRL inregistreaza atat pierderi contabile, cat si pierderi fiscale pe anii 2009 si 2010.

Tabel nr. 5

|

Denumire |

Sume |

|

|

|

|

|

|

Venituri totale |

|

|

|

Cheltuieli totale |

|

|

|

Pierderea contabila |

|

|

Pierderea fiscala pentru anul 2009 = (415 710 - 436 171 - 11 370 - 10 477 + 6 289 + 1 633 +

=-23 204

Pierderea fiscala pentru anul 2010 = 170 432 - 187 864 -10 260 + 3 542 + 1 463 + 5651

=-17 036

3. Impactul impozitului pe profit asupra rezultatelor societații

Intreprinderea percepe impozitul pe profit ca reprezentand o cheltuiala cu caracter impus care, prin statutul sau de plata obligatorie catre bugetul public, afecteaza cash-flow-ul si, in final, rezultatele financiare. Mai mult, intrucat profitul net reprezinta principala sursa pentru autofinantare si remunerarea actionarilor, rezulta ca impozitarea profitului isi manifesta incidenta si asupra modalitatilor de finantare si a capacitatii de autofinantare, dar si asupra distribuirii rezultatului financiar.

Asadar, dintre impozitele directe, cel pe profit prezinta cea mai semnificativa influenta asupra profitabilitatii si trezoreriei intreprinderii.

La nivelul veniturilor și cheltuielilor, impactul impozitului pe profit asupra profitabilitații poate fi diferit in funcție de ponderea cheltuielilor nedeductibile in total cheltuieli.

In ceea ce priveste impactul impozitului pe profit asupra rezultatelor intreprinderii, accentul s-a pus pe cuantificarea influenței acestui impozit asupra profitului net, plecand de la posibilitatea sau imposibilitatea deducerii din punct de vedere fiscal a unor cheltuieli.

Din punct de vedere al impozitului pe profit asupra profitabilitații este avantajata firma care are cea mai mica pondere a cheltuielilor nedeductibile in total cheltuieli, iar in cazul societații noastre ponderea cheltuielilor nedeductibile este destul de mare fața de totalul cheltuielilor.

Influența impozitului pe profit asupra rezultatelor intreprinderilor este surprinsa și prin posibilitatea realizarii unui arbitraj intre opțiunea pentru impozit pe profit si opțiunea pentru impozitul pe veniturile microintreprinderilor.

TABLOU CONTABIL ȘI FISCAL PE CEI 3 ANI

Tabel nr. 6

|

Indicator |

Sume cumulate (lei) |

|

A. Venituri totale |

|

|

Venituri din exploatare |

|

|

Venituri financiare |

|

|

B. Cheltuieli totale |

|

|

Cheltuieli de exploatare |

|

|

Cheltuieli financiare |

|

|

C. Pierdere contabila |

|

|

D. Reduceri fiscale |

|

|

E. Elemente nedeductibile fiscal |

|

|

Cheltuieli de protocol |

|

|

Cheltuieli cu indemnizația de deplasare |

|

|

Cheltuieli sociale |

|

|

TVA nedeductibil fiscal |

|

|

Rezultat fiscal (C-D-E) |

|

|

Impozit pe profit |

|

|

Pierdere neta |

|

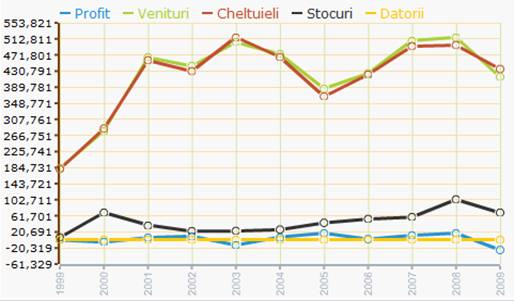

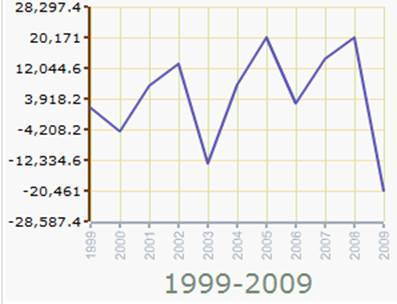

Evoluția profitabilitații pentru KHEKE SRL din anii precedenți

Evoluția profitului brut din anii precedenți

Evoluția cifrei de afaceri din anii precedenți

Dupa cum se poate observa din graficele de mai sus societatea KHEKE SRL a fost intr-o continua creștere și devzoltare in primii trei ani (1999, 2000, 2001), aceasta datorandu-se diversificarii ofertei și orietarii și catre alte segmente de piața.

In anul 2002 fața de anul 2001 se observa o scadere a profitului cu 41 010, aceasta datorandu-se numarului mai mare de cheltuieli fața de venituri.

Incepand cu anul 2003 se reduc cheltuielile, acestea ducand la creșterea profitului, urmand ca in anul 2004 sa rezulte din nou pierdere.

Se observa ca pana in anul 2009 profitul este reprezentat alternativ, trecand de la venituri mari și cheltuieli reduse la venituri reduse și cheltuieli mari și invers.

Inchiderea conturilor de cheltuieli și venituri:

121 = % 1 117 966

"Profit si pierdere" "Cheltuieli cu materii prime

și materiale consumabile" 181 799

"Cheltuieli de protocol" 15 252

"Cheltuieli cu rezerva legala" 12 830

"Alte cheltuieli materiale" 1 945

"Cheltuieli cu energia si apa" 38 051

"Cheltuieli cu marfurile" 696 027

"Cheltuieli cu salariile" 91 244

"Cheltuieli cu deplasari,detașari 8 564

și transferari"

"Cheltuieli cu asigurari sociale" 16 897

"Alte cheltuieli" 1 349

"Cheltuieli cu despagubiri, amenzi 11 967

și penalitați"

"Cheltuieli cu alte impozite, taxe 7 870

și varsaminte asimilate"

"Cheltuieli privind prestațiile 21 549

externe"

"Cheltuieli cu ajustari de valoare 5 480

privind imobilizarile corporale

și necorporale"

% = 121

"Profit si pierdere"

"Venituri din producția vanduta"

"Venituri din vanzari marfuri"

28 "Venituri din dobanzi"

888 "Alte venituri financiare"

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2026 - Toate drepturile rezervate -| |

|

|

|||

|

|||

Lucrari pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||