|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Finante

|

|

Qdidactic » bani & cariera » finante de cercetare finante si banci: creditarea, solutie de finantare a imm-urilor |

de cercetare finante si banci: creditarea, solutie de finantare a imm-urilor

UNIVERSITATEA SPIRU HARET

FACULTATEA DE FINANTE SI BANCI

PROIECT DE CERCETARE

CREDITAREA, SOLUTIE DE FINANTARE A IMM-urilor

Introducere

Definirea IMM-urilor

In ultimul

deceniu s-a inregistrat o dezvoltare importanta a

micilor afaceri care au luat amploare in statele din

P. Drucker spunea ca "micile afaceri reprezinta catalizatorul principal al cresterii economice." Aceste mici afaceri contribuie in buna masura la realizarea unor obiective fundamentale ale oricarei economii nationale. IMM-urile joaca un rol insemnat in economie din urmatoarele motive:

Supletea structurilor care le confera o capacitate ridicata de adaptare la fluctuatiile mediului economic;

Intreprinderile mici si mijlocii se pot integra relativ usor intr-o retea industriala regionala, ceea ce contribuie pe de o parte la dezvoltarea economica a regiunii respective, iar pe de alta parte la reducerea somajului si cresterea nivelului de trai, pentru ca ofera locuri de munca

Dimensiunea lor redusa, care contribuie la evitarea birocratiei excesive si la evitarea dezumanizarii;

IMM-urile formeaza la nivelul individual un ansamblu mult mai usor de controlat/condus.

Nu exista o definitie unanim recunoscuta a IMM-urilor. Pentru a fi considerata mica/mijlocie o afacere trebuie sa indeplineasca anumite conditii.

Definirea IMM-urilor, are in vedere urmatoarele aspecte:

dimensiunea afacerii: cifra de afaceri, capital social, numarul de personal, profitul, (cel mai important/frecvent criteriu utilizat este cel al numarului de personal).

unitatea de conducere: Confederatia generala a intreprinderilor mici si mijlocii (Confederation General PME) afirma ca IMM este o intreprindere stapanita si condusa de 1 persoana. Statisticile arata ca 45% au fost create si conduse de una si aceiasi persoana.

Definitia IMM-urilor: sunt organisme cu vocatie industriala sau comerciala cu un centru de profit si cu o singura activitate.

In aprecierea marimii unei intreprinderi se au in vedere criterii cantitative si calitative:

cantitative: volumul vanzarilor, numarul salariatilor, profit;

calitative la atingerea unui anumit nivel al productivitatii muncii, atingerea unui anumit grad al unitatii in mediul economic, la atingerea unui anumit nivel de comportament.

In SUA intreprinderile sunt considerate mici si mijlocii daca numarul proprietarilor (persoanelor) este intre 1-20; au o localizare geografica bine determinata, managementul este independent, separat de proprietar, iar cifrele de afaceri se invart in jurul a catorva milioane de $ (comert cu amanuntul: 8 mil $; comert cu ridicata 22 mil $).

In UE criteriul principal este cel al numarului de salariati clasificat pe 3 categorii:

micro-intreprindere: 1-9 salariati

intreprinderi mici: 10-99 salariati

intreprinderi mijlocii: 100-499 salariati.

Romania a preluat partial acest criteriu de clasificare:

micro-intreprindere: 1-9 salariati

intreprinderi mici: 10-49 salariati

intreprinderi mijlocii: 50-249 salariati.

O noua definitie europeana a IMM-urilor

' Categoria Intreprinderilor Micro, Mici si Mijlocii (IMM) este formata din intreprinderi care angajeaza mai putin de 250 de persoane si care au o cifra de afaceri anuala neta de pana la 50 de milioane de euro si/ sau detin active totale de pana la 43 de milioane de euro'

(Fragment din Articolul 2 al anexei din Recomandarea 361/2003/CE)

Intreprinderile micro, mici si mijlocii (IMM) joaca un rol esential in economia europeana. Ele reprezinta o sursa de abilitati antreprenoriale, inovare si creare de locuri de munca. In Uniunea Europeana extinsa la 25 de tari, aproximativ 23 de milioane de IMM-uri asigura in jur de 75 de milioane de locuri de munca si reprezinta 99% din toate intreprinderile.

Totusi, ele sunt adeseori confruntate cu imperfectiunile pietei. IMM-urile au de multe ori dificultati in obtinerea de capital sau credite, mai ales in faza de start-up. Resursele lor limitate pot de asemenea sa reduca accesul la noi tehnologii sau inovare.

De aceea, sprijinul pentru IMM-uri reprezinta una din prioritatile Comisiei Europene pentru cresterea economica, crearea de locuri de munca si coeziune sociala si economica.

Intr-o piata unica fara granite interne, este esential ca masurile de incurajare a IMM-urilor sa se bazeze pe o definitie comuna, in scopul imbunatatirii consistentei si eficacitatii lor si pentru limitarea distorsiunilor si competitiei. Acest lucru este cu atat mai necesar avand in vedere interactiunea dintre masurile nationale si cele impuse de UE pentru sustinerea IMM-urilor in domenii precum dezvoltarea regionala si cautarea de fonduri.

In 1996, a fost adoptata de catre Comisia Europeana o recomandare ce stabilea prima definitie a IMM-urilor. Aceasta definitie a fost aplicata pe intreg teritoriul Uniunii Europene. In data de 6 mai 2003, Comisia a adoptat o noua recomandare, tinand seama de dezvoltarea economica incepand cu 1996. Aceasta recomandare a intrat in vigoare in data de 1 ianuarie 2005 si va fi aplicata tuturor politicilor, programelor si masurilor initiate de Comisie pentru IMM.

Pentru statele membre, folosirea definitiei este voluntara, dar Comisia le recomanda atat lor, cat si Bancii Europene de Investitii si Fondului European de Investitii, sa o foloseasca pe scara larga.

Avand in vedere ca majoritatea intreprinderilor europene angajeaza maxim 6 persoane, cele mai multe pot fi considerate ca fiind IMM-uri. Aceasta noua definitie ia in considerare si posibilele relatii cu alte intreprinderi. In anumite cazuri, aceste relatii, in special daca creaza legaturi financiare semnificative cu alte intreprinderi, pot implica faptul ca o anumita intreprindere nu este IMM.

Noua definitie este rezultatul discutiilor dintre Comisie, statele membre, organizatiile de afaceri si experti, precum si a doua consultari directe pe internet.

Schimbarile reflecta evolutiile economice generale incepand cu 1996, si o constientizare crescanda a obstacolelor intampinate de IMM-uri. Noua definitie este mai potrivita pentru diferitele categorii de IMM si ia in considerare diferitele relatii dintre intreprinderi, ajuta la promovarea inovarii si la dezvoltarea parteneriatelor, in timp ce se asigura faptul ca doar intreprinderile ce au nevoie de ajutor vor fi tinta programelor publice.

Evolutia preturilor si a productivitatii a facut necesara ajustarea pragurilor financiare. Cresterea lor semnificativa va permite unui numar important de intreprinderi sa-si mentina statutul de IMM si sa se asigure eligibilitatea lor pentru programele suport.

Pragurile referitoare la numarul de angajati raman la nivelul anterior, deoarece cresterea lor ar fi insemnat diminuarea masurilor destinate IMM-urilor.

In toata Uniunea Europeana, se infiinteaza tot mai multe microintreprinderi. Noua definitie ia in considerare aceasta evolutie prin stabilirea de praguri financiare pentru acestea, care au ca scop incurajarea adoptarii de masuri ce se adreseaza problemelor cu care se confrunta microintreprinderile, mai ales in faza de start-up.

Accesul la capital este o problema permanenta cu care se confrunta IMM-urile, in special datorita faptului ca nu pot oferi garantiile pe care le cer in mod traditional creditorii. Pentru a rezolva aceasta problema, noua definitie faciliteaza finantarea egala pentru IMM-uri, prin acordarea unui tratament favorabil pentru anumiti investitori, precum fondurile regionale, companii cu capital de risc si business angels ( persoane sau grupuri de persoane cu activitate obisnuita de investitii cu capital de risc, care investesc capital in afaceri necotate), fara ca intreprinderile sa-si piarda statutul de IMM.

Unul dintre principalele obiective ale noii definitii este asigurarea masurilor de sustinere pentru acele intreprinderi care chiar au nevoie de acestea. Din aceasta cauza, noua definitie introduce metode de calculare a pragurilor financiare si de personal pentru a obtine o imagine mai realista asupra situatiei economice a unei intreprinderi. Pentru aceasta, a fost introdusa o distinctie intre diferitele tipuri de intreprinderi: autonome, partenere si legate. Noua definitie contine de asemenea masuri de prevenire a abuzurilor legate de statutul de IMM .

Au fost oferite instructiuni clare privind tratarea relatiilor specifice dintre IMM-uri si alte intreprinderi sau investitori, in ceea ce priveste calcularea cifrelor financiare si de personal. In esenta, noua definitie ia in considerare abilitatea IMM-urilor de a apela la ajutor financiar extern. De exemplu, intreprinderile legate de alte intreprinderi, care dispun de resurse financiare mai mari s-ar putea situa deasupra pragurilor si nu ar putea fi calificate ca IMM.

Noua defintie introduce trei categorii diferite de intreprinderi. Fiecare corespunde unui tip de relatie pe care o intreprindere o poate avea cu alta intreprindere. Aceasta distinctie e necesara pentru a stabili o imagine clara a situatiei economice a unei intreprinderi si pentru a le exclude pe cele care nu sunt IMM-uri autentice.

In general, cele mai multe IMM-uri sunt autonome, avand in vedere ca fie sunt complet independente, fie au unul sau mai multe parteneriate de mici dimensiuni (fiecare mai putin de 25%) cu alte intreprinderi. Daca aceste parteneriate sunt sub 50%, relatia este una intre intreprinderi partenere. Peste acest prag, intreprinderile sunt legate.

Cadrul legal de functionare a IMM-urilor este asigurat prin Legea 133/1999 privind stimularea intreprinzatorilor privati pentru infiintarea si dezvoltarea IMM-urilor. IMM-urile isi desfasoara activitatea in sfera: productiei de bunuri materiale si servicii.

Aceste intreprinderi pot fi infiintate in orice domeniu de activitate, in general servicii, constructii generale, comert cu amanuntul sau ridicata. In servicii ele ofera servicii specializate cu un pronuntat caracter tehnic (exemplu: saloane de coafura si cosmetica, atelier de reparatii a incaltamintelor, spalatorii etc.). Aceste servicii pot fi oferite atat consumatorilor individuali cat si intreprinderilor.

In comertul cu amanuntul IMM-urile ofera marfuri spre vanzare direct consumatorilor si ele se pot clasifica in: lanturi de magazine sau unitati independente.

In comertul cu ridicata sunt de regula intermediari intre productie si comertul cu amanuntul. De regula in constructii si industria prelucratoare exista putine IMM-uri datorita costurilor ridicate si datorita ciclurilor de productie relativ lungi.

Organizarea interna a IMM-urilor este influentata in mod fundamental de doua aspecte:

a) In 80% din cazuri conducerea este asigurata de proprietar ceea ce impiedica intr-o anumita masura aparitia si manifestarea disocierii de autoritate

b) Salariatii sunt slab sau putin sindicalizati ceea ce contribuie la formarea unor relatii privilegiate intre salariati si proprietari. Aceasta relatie este influentata de personalitatea conducatorului.

Organizarea si structura IMM-urilor depind de interactiunea dintre intreprindere si familia proprietarului, apare necesitatea obiectiva de a gestiona cu mare grija aceasta interactiune.

Aceasta situatie indica mai multe probleme:

mentinerea concentrata (eficace) a puterii la nivelul fiecarei generatii,

succesiunea si transpunerea (transmiterea) puterii,

gestionarea unei politici de personal care sa permita coexistenta relatiilor familiale si nefamiliale,

compatibilitatea evolutiei intreprinderii cu evolutia familiei.

In general se contureaza in viata economica doua tipuri de IMM:

Mica intreprindere traditionala care de regula nu are o strategie pe termen lung, are o piata restransa de desfacere, iar procesele de realizare a bunurilor si eventuala linie de dezvoltare sunt transmise prin experienta din generatie in generatie.

Noul tip de IMM (IMM-urile moderne) pun in aplicare o tehnologie de varf, cauta piete noi, se orienteaza spre gasirea unui crenel tehnologic, spre crearea de produse mai bine adaptate destinatiei lor, produse de calitate superioara insotite de un service superior mai ales in ceea ce priveste fiabilitatea, rezistenta si finisajele. IMM-urile moderne de regula prezinta competenta in realizarea unui produs complex, competenta dobandita fie prin studii de specialitate ale angajatilor fie prin aptitudini deosebite si experienta acestora.

2. Rolul si importanta IMM-urilor

Rolul si importanta IMM-urilor decurg din urmatoarele trasaturi ale acestora:

Ofera noi locuri de munca

Favorizeaza inovarea si flexibilitatea

Se constituie practic in locuri unde personalul se perfectioneaza si de unde se poate indrepta apoi spre intreprinderile mari

Stimuleaza concurenta

Ajuta la buna functionare a intreprinderilor mari pentru care presteaza diferite servicii sau produc diferite subamsamble

Fabrica produse si presteaza servicii in conditii de eficienta.

Guvernul Romaniei recunoaste si apreciaza importanta sectorului IMM ca baza pentru dezvoltare a economiei moderne, dinamice, bazata pe cunoastere. Experienta Uniunii Europene demonstreaza clar ca sectorul IMM poate sa aiba o contributie substantiala la realizarea produsului intern brut, sa creeze noi locuri de munca si sa stimuleze cresterea exporturilor. IMM au abilitatea de a raspunde in mod flexibil pe piete puternic competitive si sa se adapteze rapid la schimbarile structurale si ciclice ale economiei globale.

Un sector IMM bine dezvoltat poate astfel, sa sprijine stabilitatea si cresterea macro -economica. Inca de la inceputul anilor '90, Guvernul Romaniei, asistat de Uniunea Europeana, Banca Mondiala, USAID si alti donori bilaterali, multilaterali si institutii financiare, a introdus un numar de masuri pentru a accelera cresterea sectorului IMM. Aceste masuri au fost menite sa creeze un mediu de reglementare permisiv, favorabil, atat din punct de vedere legislativ, cat si din punct de vedere fiscal; sa furnizeze ajutor financiar pentru dezvoltarea si sustinerea IMM; sa imbunatateasca competitivitatea si sa stimuleze dezvoltarea culturii antreprenoriale. Masurile au avut ca efect un numar semnificativ de rezultate si se bazeaza pe realizarile actuale in dezvoltarea sectorului IMM, incluzand si extinderea acestora, in scopul indeplinirii angajamentelor formulate de Romania prin Parteneriatul de Aderare si asigurarii capacitatii competitive a IMM pentru a concura cu succes pe piata europeana si piata mondiala..

Capitolul I. FINANTAREA IMM-urilor

Finatarea potrivita la IMM-ul potrivit

Unul dintre cele mai importante aspecte ale unei IMM este, fara indoiala, modalitatea de finantare a acestuia, impreuna cu toate lucrurile secundare care deriva din aceasta - eficienta, profitabilitate, etc. Va invitam sa descoperiti in continuare cum isi asigura finantele intreprinderile mici si mijlocii din Romania si care sunt tendintele in aceasta zona.

Informatiile

statistice din acest articol sunt preluate din lucrarea "Carta alba a

IMM-urilor din Romania -

Exista cateva tipuri de finantare predominante la care au apelat managerii intreprinderilor mici si mijlocii din Rominia, si anume:

* Autofinantarea - este considerata pe buna dreptate cea mai "sanatoasa" modalitate de finantare pentru orice fel de companie. Se bazeaza exclusiv pe posibilitatile proprii ale firmei, avand ca surse principale amortizarea capitalului fix si partea nedistribuita din profit care este pusa in rezerva si constituie sursa de finantare a formarii capitalului. Autofinantarea exprima astfel capacitatea de acumulare interna a unei intreprinderi.

* Creditul bancar - in functie de activitatea si de profitul firmei, creditul bancar poate fi o modalitate foarte comoda de finantare a unei intreprinderi mici si mijlocii. Banca pune la dispozitia solicitantului o suma de bani ce va fi restituita la un termen determinat.

* Leasing-ul - este o operatie juridica de triunghiulara care, prin specificul ei, se infatiseaza ca o tehnica moderna de creditare pe termen lung, de tip particular. O persoana (finantator, cumparator; locator - leeser), de regula o societate comerciala specializata pe acest profil - societate de leasing - cumpara un bun de la vanzatorul lucrului (furnizor, producator) spre a-l inchiria ulterior altei persoane, numita utilizator (locatar - lessee). Utilizatorul are posibilitatea, la finele contractului de locatie, sa aleaga intre a continua raportul juridic de locatie, a rezilia contractul respectiv sau a cumpara bunul ce-i fusese inchiriat, platind un pret convenabil astfel incat, cel putin in parte, sa se tina seama de varsamintele efectuate cu titlu de chirie.

In plus fata de acestea, dar intr-o pondere foarte mica, intreprinderile mici si mijlocii din Romania au apelat si la fonduri nerambursabile, garantarea de la anumite organisme, factoring, imprumuturi de la institutii financiare specializate si emisiune de actiuni pe piata de capital.

1.2. Finantarea IMM-urilor - Rezultatele anchetei desfasurate de CNIPMMR

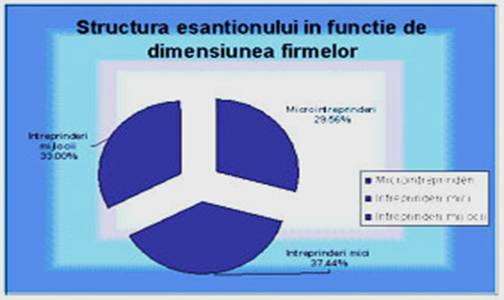

Numarul de firme investigate a fost de 215, esantionul fiind echilibrat din punct de vedere al marimii lor, cuprinzand IMM-uri din toate cele 8 regiuni de dezvoltare.

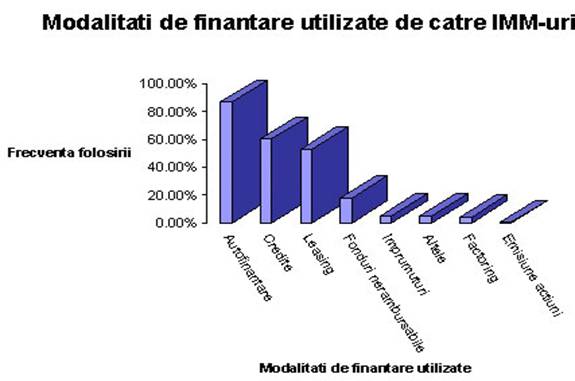

Cele mai frecvente modalitati de finantare utilizate de catre IMM-uri sunt conform anchetei: autofinantarea (folosita de 86,7% dintre firmele supuse studiului) , creditele bancare (60,1%) si leasingul (53,2%).

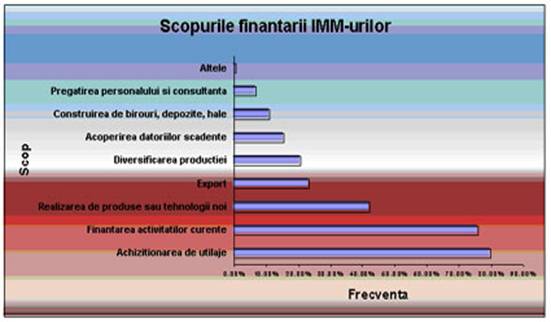

Cercetarea efectuata a evidentiat ca intreprinzatorii utilizeaza fondurile pe care le au la dispozitie in primul rand pentru a achizitiona noi utilaje si echipamente - 79,80%, iar in al doilea rand pentru finantarea activitatilor curente ale firmei - 75,86%. Aproape 43% din firme folosesc resursele financiare disponibile pentru a realiza produse si tehnologii noi, sau pentru modernizarea celor existente.

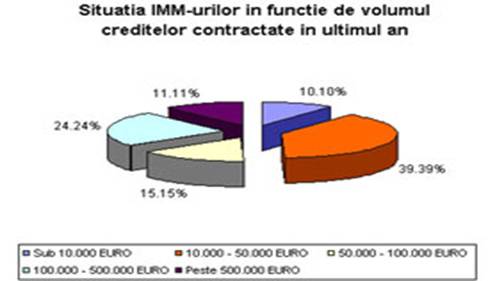

Dintre firmele care au apelat la credite in ultimul an, pe primul loc se situeaza cele care au contractat credite cu valoarea intre 10.000 - 50.000 EURO (39,39%). O pondere semnificativa au inregistrat si imprumuturile cuprinse intre 100.000 - 500.000 EURO (24,24%).

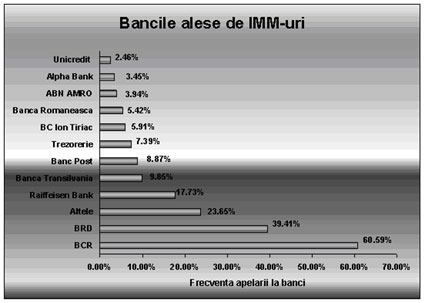

Rezultatele investigatiei arata ca bancile cu care lucreaza cel mai frecvent IMM-urile sunt: Banca Comerciala Romana (60,59%), Banca Romana pentru Dezvoltare (39,41%), Raiffeisen Bank (17,73%), Banca H (9,85 %), Banc Post (8,87%) si Trezorerie (7,39%).

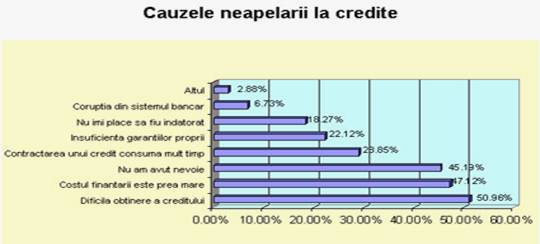

Cei mai multi intreprinzatori au indicat drept principala cauza pentru neapelarea la credite in ultimul an faptul ca procesul de obtinere a unui credit este dificil. A doua cauza, ca si importanta, o reprezinta costul finantarii prin credite, care nu poate fi suportat de marea majoritate a IMM-urilor. Mai putin de jumatate (45,19%) dintre firmele cercetate nu au apelat la credite pe parcursul ultimului an pentru ca nu au avut nevoie de finantari externe.

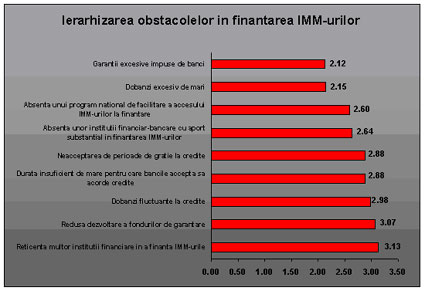

In cadrul anchetei s-a solicitat, de asemenea, intreprinzatorilor sa ierarhizeze in functie de amploarea lor obstacolele cu care s-au confruntat pe parcursul activitatii lor in obtinerea finantarilor. Fiecare obstacol trebuia evaluat pe o scara de la 1 la 5, acordandu-se 1 pentru un obstacol cu o intensitate foarte mare si 5 pentru unul cu o intensitate foarte redusa.

Rezultatele investigatiei releva drept cel mai semnificativ obstacol in obtinerea finantarilor de catre IMM-uri garantiile excesive impuse de banci in acordarea de credite, avand o medie egala cu 2,12. Pe locul al doilea se situeaza, cu o medie de 2,15, dobanzile excesiv de mari pentru creditele acordate atat in lei, cat si in valuta. De regula, dobanda la un credit pentru investitii in valuta in Romania este de 9 - 16%, mai mult decat dublul celei practicate in UE sau SUA.

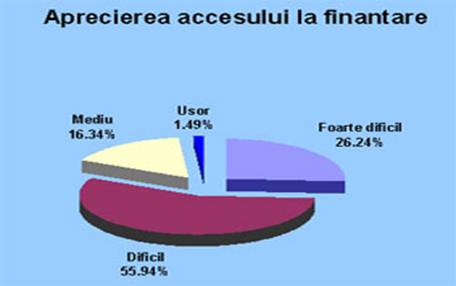

Intreprinzatorilor li s-a cerut sa precizeze modul in care apreciaza accesul la finantare al IMM-urilor din Romania. Marea majoritate a acestora sunt nemultumiti de acest aspect, considerand accesul la finantare in tara noastra ca fiind foarte dificil (26,24%) sau dificil (55,94%). 16,34 % dintre persoanele intervievate considera ca accesul la finantare are o dificultate medie. Este de remarcat ca numai 1,49 % dintre raspunsuri indica faptul ca accesul la finantare al IMM-urilor este usor.

Sursa - Consiliul National al Intreprinderilor Private Mici si Mijlocii din Romania

1.3. Creditul bancar - modalitate de finantare pentru IMM-uri

Reprezentarea patrimoniului unei intreprinderi mici si mijlocii se realizeaza prin bilantul contabil cu cele doua parti ale sale, activul si pasivul.

Activul bilantului reflecta, in expresie baneasca, totalitatea bunurilor detinute de societatea comerciala cu privire la: imobilizari corporale; imobilizari necorporale; stocuri; creante; plasamente; disponibilitati banesti; posturi de regularizare si asimilate. La randul sau, pasivul exprima sursele de constituire a bunurilor inscrise in activ, grupate dupa natura si destinatia lor in: capitaluri proprii; provizioane; datorii; posturi de regularizare si asimilate; rezultatul financiar, respectiv profitul sau pierderea. Pentru a se pastra in permanenta egalitatea matematica dintre activul si pasivul bilantier este necesar ca valorile acestora sa fie corectate astfel: din valoarea activului se scad datoriile, iar la valoarea pasivului se adauga profitul sau se scade pierderea inregistrata in exercitiul financiar pentru care se elaboreaza bilantul.

Aceasta scurta referire la bilantul firmei este necesara pentru a putea explica de ce in anumite situatii aceasta are nevoie de credite bancare pentru a-si finanta proiectele de investitii. Din analiza structurii activului si pasivului bilantier descrisa anterior rezulta ca egalitatea dintre cele doua parti din bilantul intreprinderii , atunci cand activul circulant din bilant nu este finantat integral prin incasarile de la furnizori si de la diversi creditori, se poate realiza prin apelarea la surse de finantare din exterior respectiv la credite. Practica demonstreaza ca nevoile de credite ale unei firme sunt direct proportionale cu durata ciclului de fabricatie si cu valoarea adaugata. Aceasta stare de fapt se explica prin aceea ca un produs cu ciclu de fabricatie scurt imobilizeaza activele circulante pe durate mai scurte decat produsele cu ciclu de fabricatie lung, firma avand astfel conditii pentru a-si recupera mai repede cheltuielile de productie, prin vanzarea si incasarea contravalorii acesteia.

Din alt punct de vedere, indiferent de durata ciclului de fabricatie, nevoile de finantare ale firmei cresc atunci cand se pune problema modernizarii sau extinderii capacitatilor de productie. Practica economica a impus aparitia unor reglementari legale cu privire la finantarea investitiilor, astfel ca firmele, indiferent de marimea lor isi pot finanta investitiile din surse precum: activele circulante constituite din incasarile de la clienti si creditele furnizor, valoarea amortizarilor reflectata in bilantul contabil, cota parte din profitul realizat si surse imprumutate.

Activele circulante, valoarea amortizarilor si cota parte din profit formeaza autofinantarea firmei al carei potential depinde de factori cum ar fi evolutia cifrei de afaceri - cu cat cifra de afaceri este mai mare cu atat lichiditatile firmei au sanse mai mari de crestere - sau structura costurilor.

Desi nu exista reglementari cu privire la raportul dintre contributia din surse proprii si cea a surselor imprumutate, in practica relatiilor dintre microintreprinderi si banci se utilizeaza tehnici de analiza a solicitarilor de credit care iau in calcul aportul firmei la finantarea proiectului de investitii. In aprecierea nivelului optim al autofinantarii analiza vizeaza trei puncte de vedere: al intreprinzatorului-actionar, al statului si al bancii creditoare.

Literatura de specialitate ofera diverse definitii ale conceptului de credit bancar. Economistii francezi 76 referindu-se la creditul bancar specific intreprinderilor mici si mijlocii il definesc ca fiind "suma de bani pe care o obtine o intreprindere de la o banca atunci cand activul circulant din bilant nu este finantat integral prin incasarile de la furnizori si de la diversi creditori si cand aceasta insuficienta nu este acoperita de fondul de rulment".

O definitie mai cuprinzatoare a creditului este data in documentele Bancii Centrale Europene: ".relatia baneasca intre o persoana fizica sau juridica numita creditor, care acorda

76 Masson, J. - Les credits bancaires aux entreprises, La Revue Banque, Paris 1988.

unei alte persoane numita debitor, un imprumut in bani sau care vinde marfuri/servicii pe datorie, in general cu o dobanda stabilita in functie de riscul pe care si-l asuma creditorul sau de reputatia debitorului".

In Romania, definitia oficiala a creditului este redata in Legea nr. 58/1998 republicata - Legea bancara, astfel: ''Creditul reprezinta orice angajament de plata a unei sume de bani in schimbul dreptului la rambursarea sumei platite, precum si la plata unei dobanzi sau a altor cheltuieli legate de aceasta suma, sau orice prelungire a scadentei unei datorii si orice angajament de achizitionare a unui titlu care incorporeaza o creanta sau a altui drept la plata unei sume de bani.''

Creditele utilizate de intreprinderile mici si mijlocii se pot clasifica dupa mai multe criterii, dintre care esentiale sunt urmatoarele:

1.Din punct de vedere al obiectului, creditele sunt:

- de productie;

- de consum.

2.Din punct de vedere al termenului de rambursare, creditele sunt:

- pe termen scurt, cu durata de sub 1 an;

- pe termen mediu, cu durata cuprinsa intre 1 si 5 ani;

- pe termen lung, cu durata de peste 5 ani.

3.Din punct de vedere al garantiilor, creditele sunt :

- credite personale, garantate fara a se utiliza garantii imobiliare ci doar documente prin care debitorul dovedeste marimea si ritmicitatea incasarilor (balante, bilanturi, planuri de afaceri);

- credite reale, garantate cu active fixe.

4.Din punct de vedere al domeniului de activitate al firmei care solicita credit, bancile concep produse de creditare bancara relativ personalizate pentru IMM din diverse domenii:

- constructii;

77 Statutul Bancii Centrale Europene, cap. Credite.

- activitati mestesugaresti;

- productie alimentara;

- profesii liberale (avocati, medici, artisti, experti si consultanti in diverse

domenii

- comert en gross si en detail;

- prestari servicii;

- prelucrarea lemnului;

- productia agricola vegetala si zootehnia, etc.

Creditul a aparut initial in Orientul Mijlociu, unde constituia monopolul marilor proprietari funciari si al preotilor si devine unul din mecanismele fundamentale ale vietii economice incepand din anii 1850-1860, odata cu declansarea revolutiei industriale in Europa de Vest, facand posibila anticiparea cumpararilor, exercitand astfel un effect multiplicator asupra activitatii economice.

Capitolul II. PRINCIPII GENERALE DE CREDITARE A IMM in

Banca H

2.1. Prezentarea bancii

Povestea de succes a bancii a inceput in Cluj-Napoca, acum 14 ani, din initiativa unor oameni de afaceri din Cluj. Ideea a fost aceea de a crea o banca locala, un brand de Cluj. Spiritul antreprenorial al fondatorilor sai a determinat consolidarea pozitiei Bancii H, intr-o prima etapa, in Cluj si, ulterior, la nivel regional. Banca si-a orientat la inceput activitatea spre sectorul IMM si, datorita cererii pietei, in scurt timp aceasta a inceput sa se dedice si domeniului retail. In anul 1997 Banca H a devenit prima institutie bancara din Romania, care a fost cotata la Bursa de Valori Bucuresti, ceea ce a insemnat recunoasterea valorii sale pe piata si a transparentei actiunilor bancii.

Din anul 2002, Banca H are un management modern, cu un know-how international, care a imprimat bancii un stil diferit, caracterizat prin deschidere si flexibilitate. Un alt moment important pentru banca a fost anul 2003, cand s-a schimbat identitatea de corporatie, conform noii sale misiuni. Re-branding-ul a insemnat modificarea logo-ului bancii, precum si implementarea unui concept nou, standard, privind unitatile sale.

Banca H este azi una dintre cele mai importante institutii financiar - bancare din Romania, aflata in top 5 si una dintre cele mai atractive companii listate la Bursa de Valori Bucuresti. O prioritate a activitatii sale este perfectionarea continua a serviciilor si a angajatilor, asa incat calitatea sa fie cea care face diferenta. Cu o cota de piata de aproximativ 5,5%, Banca H este un jucator activ pe piata, devenind, datorita accelerarii implementarii stategiei de crestere, o banca recunoscuta la nivel national.

In plus, Banca H inseamna un grup financiar puternic, Grupul Financiar BANCA H, care ofera pietei servicii integrate - banking, administarea investitiilor, finantarea consumatorilor, leasing, tranzactii mobiliare, factoring, pensii private - prin intermediul companiilor sale: BT Asset Management S.A.I. S.A., BT Direct, BT Leasing, BT Securities, BT Finop Leasing IFN SA, Compania de Factoring si BT AEGON. In toate actiunile sale, Banca H are suportul Bancii Europene pentru Reconstructie si Dezvoltare (BERD), care este actionarul sau semnificativ.

Banca H este structurata pe patru linii de afaceri: retail, IMM, corporate si Divizia pentru Medici. Astfel, banca si-a format echipe specializate si un portofoliu complex de produse si servicii, pentru a sustine dezvoltarea acestor trei directii. Banca H are peste 1 milion de clienti activi.

Banca H este prezenta in toate centrele economice importante din Romania, detinand peste 460 sucursale si agentii. Cresterea numarului de unitati a avut un ritm foarte accentuat mai ales in ultimii trei ani, cand au fost deschise aproximativ 400 de entitati operationale, Banca H clasandu-se, in prezent, pe pozitia a patra in topul bancilor din Romania, din punctul de vedere al numarului de unitati. Intreaga retea teritoriala insemna pentru banca o importanta carte de vizita si, bineinteles, dovada angajamentului sau de a veni tot mai aproape de clienti. Banca H beneficiaza de un sistem informatic performant, centralizat, care ofera clientilor, ca principal avantaj, posibilitatea accesarii contului curent din oricare unitate din tara.

Banca H are acum si trei sub-brand-uri: BT CaféT, BT Golf Cup si Academia BT. Dintre acestea, proiectul care s-a bucurat de cel mai mare succes este BT CaféT, prima cafenea bancara din Romania. Banca detine patru astfel de locatii - in Bucuresti, Constanta, Timisoara si in Cluj-Napoca.

Echipa Bancii H este formata din aproape 6.000 de angajati care impartasesc cultura organizationala si valorile BT, eforturile lor fiind canalizate in jurul aceluiasi obiectiv: calitatea muncii lor, pentru multumirea clientilor.

In cei peste 14 ani de activitate, Banca H a demonstrat ca, prin sprijinul actionarilor si prin planurile ambitioase dezvoltate, a devenit o banca puternica, deschisa, flexibila si moderna.

2.2.Principii de creditare.

Politica generala de creditare a Bancii H este corelata cu obiectivele sale strategice si urmareste principiul eficientei ( al profitabilitatii ) capitalului investit in credite.

In cazul clientilor de tip IMM , politica de creditare a bancii are drept atribute principale simplitatea si rapiditatea cu care produsele de creditare pot fi accesate de acest gen de clienti, precum si crearea periodica a unor produse noi, adaptate specificului acestui segment de clienti.

2.2.1.Categorii de imprumutati

Banca H SA acorda credite urmatoarelor categorii de imprumutati:

a.Agenti economici:

societati comerciale cu capital privat, de stat sau mixt, autohton sau strain conform

legislatiei in vigoare

societati agricole constituite conform legii in vigoare

b. Asociatii familiale infiintate in conditiile legii;

c. Persoane fizice autorizate (inclusiv cele care presteaza activitati liberale);

d. Institutii financiare nebancare ( in limitele legii);

e.Alte institutii constituite conform legilor in vigoare (regii autonome, societati nationale, companii nationale si multinationale, autoritati ale Administratiei Publice Locale.

f. Alte categorii de clienti ( inclusiv nerezindenti ), in conditiile legii.

2.2.2.Criterii generale pentru selectionarea imprumutatilor

Pentru analiza unei cereri de credit, solicitantul trebuie sa indeplineasca urmatoarele conditii minime:

sa posede capitalul social minim prevazut de legislatia in vigoare;

sa deschida conturi in lei si/sau valuta la Banca H SA;

sa desfasoare o activitate in concordanta cu statutul sau de societate;

sa accepte verificarea informatiilor prezentate in documentatia de credit depusa la banca;

sa prezinte garantii acceptabile pentru BT;

sa se conformeze cerintelor bancii care decurg din legislatia in vigoare (inclusiv semnarea acordului de consultare CRB);

2.2.3.Tipuri de credite practicate de banca

Banca H SA practica mai multe tipuri de credite in lei si valuta

Pe durata derularii unui credit se poate modifica valuta creditului cu reanscrierea corespunzatoare a garantiilor in noua valuta.

Verificarea incadrarii expunerii in cadrul plafonului aprobat se face de catre DAC , zilnic in functie de cursul BNR comunicat.

A. Credite standard ( pentru toate categoriile de persoane juridice ) :

- Clasificate dupa destinatie :

Credite pt. finantarea activitatii curente -

linii de credite (durata maxima de 12 luni)

cr.pt.nevoi temporare pe documente certificate/necertificate(1-180 de zile)

credite pentru import/export (maxim 12 luni)

credite pentru activitatea curenta (12 luni)

credite pentru finantare sezoniera (stocuri)

credite tip revolving(max 12 luni)

Credite pentru finantarea investitiilor pe termen scurt mediu sau lung)

credite de investitii (achizitii noi, constructii, modernizari, dezvoltari)

credite pentru cumparari de actiuni si active

Alte destinatii neinterzise de lege.

Credite pentru preluarea imprumuturilor angajate de client la alte banci;

- Clasificate dupa durata de creditare

Credite pe termen scurt (pana la 1 an inclusiv) ;

Credite pe termen mediu (1 - 5 inclusiv);

Credite pe termen lung peste 5 ani

- Clasificate dupa beneficiarii finali

Credite limitate valoric , acordate pe platforma rapida de analiza , destinate in special clientilor IMM ;ex.creditul 1 Ora ,creditul de investitii fara aport etc.

Alte credite destinate clientilor IMM

Credite destinate clientilor corporate

Nota: Clasificarea clientilor in cele 2 categorii este conform acceptiunii BT

B. Credite nestandard - credite destinate clientilor corporate si care urmeaza structuri flexibile, adaptate nevoilor clientilor conform precizarilor de la capitolul specific.

Acordarea de credite si asumarea de angajamente se efectueaza cu stabilirea de preturi adecvate pentru operatiunile de credit (sub forma de dobanzi si comisioane prevazute prin decizii interne, adoptate conform Regulamentului de Organizare si Functionare al bancii ).

2.2.4.Tipuri de garantii

Politica de garantare practicata de BT se particularizeaza in functie de tipul de client, tipul de credit sau alte considerente, conform precizarilor din norma de creditare si in concordanta cu procedura interna privind evaluarea de bunuri in scopul constituirii de garantii bancare

Tipuri de garantii

Banca va accepta, in functie de calitatea afacerii fiecarei companii, de durata creditului si corelat cu prevederile din capitolele aferente fiecarui tip de credit, constituirea uneia sau mai multor garantii dintre cele prezentate mai jos:

- Depozitul colateral, titluri de stat, in lei sau valuta apartinand companiilor sau tertilor garanti si sunt considerate garantii cu un grad de lichiditate maxim.

- Scrisorile de garantie emise de banci corespondente sau avalul dat de banci si institutii financiare agreate de catre Banca H

- Garantii emise de Guvernul Romaniei, Ministerul Finantelor

- Garantii emise de autoritati ale administratiei publice locale in temeiul legislatieiiin vigoare

- Ipoteci asupra imobilelor rezidentiale, sedii administrative sau spatii comerciale, terenuri

Ipoteci asupra altor imobile - cladiri industriale, depozite, altele;

Garantii mobiliare, stabilite prin prevederile Legii 99/1999 ( masini, utilaje, echipamente, mijloace de transport, etc ).

- Polite de asigurare a riscului de neplata sau financiar; emise de societati de asigurare agreate de BT cesionate in favoarea BT pe toata durata creditarii

- Garantia sub forma de stocuri

- Angajamente personale-(fidejusiunea/cautiunea reglementate de Codul civil (art. 1652)

- Garantii emise de persoane juridice nerezidente pentru subsidiarele lor rezidente in Romania

- Alte tipuri de colateral ( valori mobiliare, garantii emise de fonduri de garantare cu care BT a semnat conventii etc )

Asigurarea bunurilor acceptate in garantie

Banca va solicita societatilor creditate sa asigure bunurile aduse in garantie, care se preteaza asigurarilor pentru acoperirea unor riscuri considerate ca atare in mod uzual si rezonabil, la societati de asigurare agreate de banca .

Bunurile aduse in garantie se asigura pe toata durata creditarii pentru riscurile specifice fiecarei categorii iar drepturile de despagubire se cesioneaza in favoarea bancii pana la acoperirea integrala a datoriei. Imprumutatii vor prezenta bancii politele de asigurare in original cu mentiunea cesionarii drepturilor de despagubire in favoarea BT.

Pentru bunurile la care societatile de asigurare incheie o polita numai pe o perioada limitata, imprumutatul se obliga prin contractul de credit sa reinnoiasca asigurarea inainte de expirarea ei. In cazul in care imprumutatul nu reinnoieste polita, banca o va reinnoi din proprie initiativa pe cheltuiala imprumutatului (clauza in contract). Valoarea politei de asigurare va fi cel putin egala cu valoarea necesarului de garantii.

Capitolul III. IMM-urile - PRIORITATE STRATEGICA PENTRU

Banca H

3.1. De ce strategie pe segmentul IMM la BT?

![]() BT = banca locala = banca romaneasca

BT = banca locala = banca romaneasca

![]() Sectorul cel mai dinamic al economiei romanesti

Sectorul cel mai dinamic al economiei romanesti

![]() Ne-am pregatit impreuna pt. impactul "

Ne-am pregatit impreuna pt. impactul "

![]() Reputatia si experienta BT ca banca a IMM

Reputatia si experienta BT ca banca a IMM

![]() BERD = sustinator

prin excelenta al IMM

BERD = sustinator

prin excelenta al IMM

Ce isi doresc IMM-urile?

Segmente de beneficii

Segmente de beneficii

Accesibilitate si rapiditate Personal amabil si competent Specializare in IMM Produse financiare avantajoase

Referat: Tintirea inflatiei Document online: Analiza activitatii economico-financiare

Dupa cum arata studiul realizat de IRSOP Market Research & Consulting Ltd., IMM-urile investesc cel mai mult pentru achizitia de echipamente, utilaje, dotari, imobile etc. necesare pentru desfasurarea activitatii in conditii optime. Banca H a facut in 2007 lucruri serioase si grozave , ceea ce i-a asigurat un meritat loc patru, dupa active, intre bancile din Romania.

Banca H va propune solutiile de finantare, menite sa vina in intampinarea firmelor care doresc acces rapid si simplificat la suport financiar, raspunzand, totodata, nevoilor de capital de lucru, acoperirii varfurilor de plati pe termen scurt, demararii unei noi afaceri si programelor investitionale pe care le aveti in vedere.

Pana in prezent, peste 25.000 de Intreprinderi Mici si Mijlocii au accesat una din posibilitatile de finantare sau un credit IMM oferit de Banca H.

Lansarea

periodica, odata la trei luni, pana la sfarsitul anului

2007, continuand insa si in

Banca H, cea mai dinamica banca romaneasca, manifesta un interes real pentru nevoile IMM-urilor, dezvoltand o relatie directa cu acestea, prin intermediul unei echipe profesioniste de specialitti IMM. Rezultatul acestei relatii directe sunt produsele construite in conformitate cu nevoile intreprinderilor mici si mijlocii, produse standardizate, rapide si curajoase.

3.2. Tipuri de credite destinate cu precadere clientilor IMM si conditiile de eligibilitate.

Credite rapide destinate clientilor IMM

Creditele rapide sunt special concepute pentru a facilita accesul la finantare al clientilor de tip IMM, in baza unui set de criterii de eligibilitate care surprind in mod sintetic evolutia financiara, bonitatea si comportamentul financiar al acestora pe parcursul unui an de zile, anterior formularii solicitarii de finantare.

Aceste credite au drept caracteristici principale:

rapiditatea in furnizarea unui raspuns privind posibilitatea clientului de a se califica la finantare,

faptul ca in baza intrunirii criteriilor generale clientul poate opta pentru unul sau un pachet de credite de acest tip

sunt diversificate, astfel incat pot satisface atat nevoi de capital de lucru cat si nevoi de finantare in vederea completarii resurselor necesare in dezvoltarea unor proiecte investitionale.

Tipurile de credite destinate IMM-urilor si oferite de BT sunt:

Creditarea persoanelor juridice pentru completarea capitalului de lucru, creditul ''1 Ora''

- Creditul acordat persoanelor juridice IMM/ PFA / AF pentru investitii fara aport propriu

- Credite cu dobanda zero pentru IMM, PFA si AF

- Creditul privind plafonul revolving pentru nevoi temporare garantat cu instrumente de plata necertificate pentru IMM

- Creditul acordat persoanelor juridice IMM pentru finantarea investitiilor de tip start-up

( creditul start-up pentru investitii)

- Creditul acordat persoanelor juridice IMM pentru finantarea investitiilor de tip start-up

( creditul start-up plus)

- Creditul pentru achizitia de proprietati imobiliare " Proprietati imobiliare pe firma"

- Creditul pentru nevoi nenominalizate "De 2 ori cat casa"

- Creditul Full-Option cu ipoteca pentru persoane juridice

- Creditul de nevoi nenominalizate "3 ani de gratie" cu ipoteca

- Creditul de reesalonare

- Plafon revolving pentru eliberarea de scrisori de garantie bancara pentru participarea la licitatii

- Plafon revolving pentru eliberarea de scrisori de garantie bancara de buna executie si pentru restituire avans

Conditiile generale ( de eligibilitate) pe care beneficiarii unui credit rapid trebuie sa le indeplineasca sunt:

Pentru societati comerciale :

Sa inregistreze o perioada minima de activitate de 12 luni.

Perioada de activitate se apreciaza de la data inmatricularii firmei, atunci cand in bilantul prezentat bancii sunt inregistrate venituri atat la finele perioadei de raportare cat si la perioada precedenta, respectiv din luna inregistrarii primelor venituri din exploatare atunci cand in ultimul bilant prezentat bancii sunt inregistrate venituri doar la finele perioadei de raportare.

Conform ultimului bilant contabil (semestrial si/sau anual) evolutia cifrei de afaceri a imprumutatului sa fie pozitiva (comparatia se realizeaza fie luand in considerare valorile absolute ale cifrei de afaceri din bilanturile contabile semestriale/anuale fie luand in considerare media lunara a cifrei de afaceri din bilantul semestrial fata de media lunara a cifrei de afaceri din bilantul anual) ;

Conform ultimului bilant contabil (semestrial sau anual) imprumutatul inregistreaza profit din exploatare .

Cu titlu de exceptie, in cazul companiilor care lucreaza cu discounturi, inregistrate la venituri/cheltuieli financiare, este considerat indeplinit acest criteriu daca imprumutatul inregistreaza profit net conform ultimului bilant contabil.

Imprumutatul nu a fost inregistrat in CIP cu mai mult de 3 incidente majore in ultimele 6 luni si nu este in interdictie de a emite CEC-uri bancare

La creditele contractate figureaza in CRB cu serviciul datoriei A, in ultimele 12 luni;

Compania sa fie stabila financiar (respectiv se clasifica in categoria A sau B conform Normelor interne privind evaluarea performantei financiare a clientilor in vederea constituirii provizioanelor specifice de risc)

Nu au inregistrat restante ( rate de capital si dobanda) pe o perioada mai mare de 7 zile calendaristice la alte tipuri de credite contractate de la BT, in ultimele 3 luni.

Este obligatorie consultarea Biroului de Credit pentru asociatii/administratorii imprumutatilor (cel putin a celor mandatati sa reprezinte firma in relatia cu banca) in vederea verificarii serviciului datoriei prestat de acestia in calitate de persoane fizice.

3.3. Comparatii - Produse IMM BT versus Competitie

Comparatie credite imobiliare destinate IMM-urilor

|

|

|

Comparatie credite imobiliare |

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

BANCA H |

BRD |

BANCPOST |

RAIFFEISEN BANK |

BCR |

PROCREDIT BANK |

CREDIT EUROPE BANK |

|

|

Proprietati imobiliare pe firma. Credit fara avans |

Creditul InvestissImo |

Credite pentru sedii |

Credit imobiliar |

Invest Extra/Super |

Creditul pentru investitii |

Ipotecar IMM |

|

Destinatia creditului |

achizitia de proprietati imobiliare-locuinte serviciu, sedii de birouri, cabinete medicale, notariale, spatii comerciale, terenuri intravilane; refinantare |

achizitia de imobile pentru desfasurarea activitatii; refinantarea angajamentelor in sold la alte banci avand destinatia imobile pentru activitate |

achizitii de sedii, magazine, laboratoare, terenuri; constructii, modernizari sau extinderi constructii |

achizitionarea, renovarea, extinderea sau reconstructia de imobile utilizate in activitatea de baza |

cumpararea/construirea, modernizarea/amenajarea/consolidarea spatiilor de lucru; refinanatarea creditelor de la alte banci |

achizitionarea/constructia/imbunatatirea spatiilor comerciale si a altor proprietati imobiliare; refinantarea creditelor de investitii de la alte banci |

destinat finantarii achizitiei de sedii de firma, spatii de birouri, puncte de lucru, spatii de depozitare, spatii comerciale si de productie, terenuri, etc. |

|

Avans minim |

|

|

|

|

|

|

|

|

Perioada de gratie |

max 12 luni |

max 6 luni |

6-24 luni |

max 6 luni |

12 luni la achizitii, 24 luni la constructii |

max 9 luni |

max 6 luni |

|

Durata creditarii |

max 15 ani |

max 15 ani |

max 15 ani |

max 10 ani |

max 20 ani credite RON; max 15 ani credite valuta |

max 10 ani |

max 15 ani |

|

Valoarea maxima a creditului |

200.000 eur (echivalent ron) |

150.000 eur (ron)-gama Ristretto |

5.000 eur (ron)-350.000 eur (ron) |

in functie de client |

in functie de client |

5.000 eur/20.000 ron-500.000 eur/2.000.000 ron |

nu exista suma maxima, in functie de capacitatea de rambursare a clientului |

|

250.000 eur (ron) gama Simplis Credit |

|||||||

|

Dobanda |

ron 11,5% variabila; euro 10,5% variabila |

ron 7,5%-11,34%; euro 6,5%-8,85% |

8,5%-9,5% in EUR, 10,5%-11,5% in RON (in functie de valoarea creditului fata de evaluare) |

ron 15% negociabila |

ron 19% variabila sau 13% revizuibila semestrial; euro 12% variabila; usd 12,25% variabila |

ron: BUBOR 6M+9 pp; euro EURIBOR 6M+ (8,5-12 pp) |

ron 12%; euro 9,5% |

|

Comision de acordare |

2% pentru avans 0%-15%; 1% pentru avans 16%-30%; 0 pentru avans peste 31% |

acordare 2%; administrare 0,5% lunar |

acordare 1%; administrare 1,2% pe an; rambursare avans 0,5% |

analiza: 150 ron |

pe termen scurt 1% flat, pe termen mediu 1,25% flat, pe termen lung 1,5% flat |

analiza: 2,5% |

acordare 2% |

|

Comision de gestiune |

0,5% pe luna in primul an, 1% semestrial in anii 2-15 |

0,5% lunar |

1,2% annual |

0,75% pe trimestru |

0,09% lunar la valoarea creditului |

nu au comision de gestiune |

administrare anuala 2%, perceput lunar |

|

Comision de rambursare anticipata |

|

|

|

N/A |

in primii 5 ani 2% flat; intre 5 si 10 ani 1,5% flat; peste 10 ani 1% flat |

pana la 4%, in functie de perioada dupa care se ramburseaza si calitatea relatiei cu clientul |

rambursare anticipata 3% in primii doi ani |

|

Evaluare |

~100 eur |

taxa evaluator

independent achitata de |

gratuita |

evaluare 350 ron |

gratuita |

evaluare facuta de consilier pana la valoarea de 50.000 eur |

|

|

Tip analiza |

rapida |

rapida |

standard |

standard |

standard |

standard |

rapida |

|

Alte avantaje |

se accepta tranzactii in grup |

|

|

|

|

|

|

|

Finantare comisioane notar |

|||||||

|

DAE |

17,5% sau 16,5% (ron-euro)-ANUL 1 |

19% sau 18% (ron-euro) ANUL

1, avans 0-25%, |

13,9%+0,5% sau 11,9%+0,5%(ron sau euro) |

|

22% sau 19% (ron sau euro) |

21% sau 20% (ron sau euro) |

16%

sau 13,5% (ron sau euro) |

|

17,5% sau 16,5% (ron-euro)

ANUL 1, avans >25%, |

|||||||

|

13,5% sau 12,5% (ron-euro)-ANII 2-15 |

22% sau 19,3% (ron-euro)

ANUL 2, avans 0-25%, |

||||||

|

20,5% sau 17,8% (ron-euro)

ANUL 2, avans >25%, |

|||||||

. * Aceste conditii erau valabila la 01.01.2008; Sursa - Studiu efectuat in bancile prezentate.

3.4. Studiu de caz - molalitatea de acordare a unui credit de investitii la societatea X prin Banca H (exemplu practic)

Conditiile generale ( de eligibilitate) pe care trebuie sa le indeplineasca societatea X pentru a putea beneficia de un credit de investitii.

Pentru a putea beneficia de un credit rapid, clientii IMM trebuie sa indeplineasca urmatoarele conditii generale (de eligibilitate):

Sa inregistreze o perioada minima de activitate de 12 luni.

Perioada de activitate se apreciaza de la data inmatricularii firmei,atunci cand in bilantul prezentat bancii sunt inregistrate venituri atat la finele perioadei de raportare cat si la perioada precedenta, respectiv din luna inregistrarii primelor venituri din exploatare atunci cand in ultimul bilant prezentat bancii sunt inregistrate venituri doar la finele perioadei de raportare.

Conform ultimului bilant contabil (semestrial si/sau anual) evolutia cifrei de afaceri a imprumutatului sa fie pozitiva (comparatia se realizeaza fie luand in considerare valorile absolute ale cifrei de afaceri din bilanturile contabile semestriale/anuale fie luand in considerare media lunara a cifrei de afaceri din bilantul semestrial fata de media lunara a cifrei de afaceri din bilantul anual) ;

Conform ultimului bilant contabil (semestrial sau anual) imprumutatul inregistreaza profit din exploatare .

Cu titlu de exceptie, in cazul companiilor care lucreaza cu discounturi, inregistrate la venituri/cheltuieli financiare, este considerat indeplinit acest criteriu daca imprumutatul inregistreaza profit net conform ultimului bilant contabil.

Imprumutatul nu a fost inregistrat in CIP cu mai mult de 3 incidente majore in ultimele 6 luni si nu este in interdictie de a emite CEC-uri bancare.

La creditele contractate figureaza in CRB cu serviciul datoriei A, in ultimele 12 luni;

Compania sa fie stabila financiar (respectiv se clasifica in categoria A sau B conform Normelor interne privind evaluarea performantei financiare a clientilor in vederea constituirii provizioanelor specifice de risc).

Nu au inregistrat restante ( rate de capital si dobanda) pe o perioada mai mare de 7 zile calendaristice la alte tipuri de credite contractate de la BT, in ultimele 3 luni.

Documentele necesare analizei, in cazul companiilor sunt:

- cerere de credit ( in original, cu semnatura si stampila) ;

- certificat constatator obtinut de catre banca sau cu o vechime de maxim 30 zile daca este prezentat de catre client ;

- declaratia privind relatiile de grup ;

- actele juridice de infiintare si CUI ;

- cererea de deschidere de cont ;

- copie dupa ultimul bilant contabil (semestrial sau anual) , vizat de organismele abilitate ; balanta aferenta acestuia + ultima balanta incheiata.

- aprobarea legala/ constitutiva privind contractarea creditului si persoanele imputernicite sa angajeze societatea;

- documente privind bunul procurat din credit ( factura proforma, factura , contract de vanzare-cumparare, extras CF, antecontract de vanzare cumparare , etc)

- copie dupa contractele de credit pentru aprecierea serviciului datoriei rezultat din creditele pentru investitii aflate in derulare

- acord consultare CRB

- Acordul de transmitere, prelucrare si consultare a informatiilor la Biroul de Credit pentru asociatii sau administratorii firmei.

Garantarea creditului

Creditele vor fi garantate cu :

-bunurile imobiliare procurate din credit , sau alte bunuri de natura imobiliara, din aceeasi categorie cu cele admise la destinatia creditului : locuinte de serviciu, sedii de birouri, spatii comerciale, cabinete medicale, terenuri intravilane, precum si locuinte.

- bilet la ordin avalizat de asociatii/administratorii firmei

- cesiunea incasarilor din conturile imprumutatului deschise la BT

Valoarea acceptata in garantie va fi cea stabilita de evaluatorul agreat de BT( respectiv valoarea de piata rezultata din raportul de evaluare).

Gradul minim de acoperire cu garantii pentru acest tip de credit este de 100 % din valoarea creditului.

Bunurile admise in garantie vor fi asigurate la societati de asigurare agreate de BT, pe toata durata creditarii ( exceptie facand terenurile intravilane care nu se asigura).

3.4.2. Studiu de caz. Creditul pentru achizitia de proprietati imobiliare "Proprietati imobiliare pe firma", acordat societatii X

Acest produs se adreseaza clientilor IMM persoane fizice autorizate, asociatii familiale precum si de firme corporate care indeplinesc conditiile de eligibilitate.

Creditele se acorda pentru achizitia de proprietati imobiliare, respectiv : locuinte de serviciu, sedii de birouri, spatii comerciale, terenuri intravilane, precum si spatii necesare desfasurarii activitatii de catre urmatoarele categorii profesionale: contabili autorizati, notari publici, medici, avocati, arhitecti, evaluatori autorizati, consultanti , executori judecatoresti.

Valoarea creditului este de maxim 250.000 EUR sau echivalent RON. Suma creditului posibil a fi accesat de catre clientii organizati ca si societati comerciale in conditiile prezentei norme se stabileste automat prin introducerea datelor in macheta de calcul, in baza capacitatii de rambursare generata de cash-flow-ul operational ( amortizarea + profitul din exploatare) si luand in calcul serviciul datoriei aferent altor credite contractate pentru investitii pe termen mediu sau lung.

Termenul de rambursare este de max 180 luni , cu o perioada de gratie de max 12 luni, stabilita prin negociere cu clientul.

In perioada de gratie clientul va achita doar dobanzile si comisioanele aferente creditului.

Graficul de rambursare a creditului este cu anuitati.

Studiu de caz.

Societatea comerciala X., cu sediul in Bucuresti, Str. Libertatii nr. 1, sector 3, Nr. Inreg. O.R.C. J40/12345/1990, CUI 3333333, legal reprezentata prin asociat unic si administrator, Popescu Ion, domiciliat in Bucuresti, Str.Spitalului nr.2, ap.1, sector 3, doreste contractarea unui credit de investitii "Proprietati imobiliare pe firma" de la Banca H, in valoare de 500.000 lei, pe o perioada de 15 ani, cu avans 0.

Destinatia acestui credit o reprezinta achizitionarea a 4 apartamente, respectiv ap. nr.1, 2, 3 si 4, din imobilul situat in Al. Vlahita nr.2, Sector 3, Bucuresti si cota indiviza aferenta din terenul pe care este edificat imobilul conform cadastru, proprietate a SC Y SA.

Societatea a prezentat la banca toata documentatia necesara acestui tip de credit ( dintre care unele formulare completate la sediul bancii sunt prezentate in anexele atasate prezentei lucrari: cererea de credit- Anexa 1, Declaratia privind relatiile de grup-Anexa 2 Acord consultare CRB-Anexa 3, Acordul de transmitere, prelucrare si consultare a informatiilor la Biroul de Credit pentru asociatii sau administratorii firmei - Anexa 4, Declaratia comerciala - Anexa 5).

In urma analizei, s-a constatat ca societatea indeplineste toate conditiile de eligibilitate necesare acordarii acestui credit, conform referatului de credit prezentat mai jos:

Referat Credit IMM

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

Deal ID: |

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

Sucursala clientului: |

|

Agentia analistului / consilierului bancar: |

|

||||||||||||||||||||||||||||||||||||||||||

|

Tip credit: |

|

Produs de credit: |

|

||||||||||||||||||||||||||||||||||||||||||

|

Tip tranzactie: |

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

Valoare credit: |

|

Moneda: |

|

||||||||||||||||||||||||||||||||||||||||||

|

Durata: |

|

Perioada utilizare pana la: |

|

||||||||||||||||||||||||||||||||||||||||||

|

Client nou / existent?: |

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

Destinatie: |

|

||||||||||||||||||||||||||||||||||||||||||||

|

Client: |

|

Cod client: |

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

Adresa: |

|

||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

Nr Reg Com: |

|

Cod unic de inregistrare: |

|

||||||||||||||||||||||||||||||||||||||||||

|

Atribut Fiscal: |

|

CAEN: |

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||

|

Reprezentanti legali

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||

|

Garantii creditului

|

||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

Dobanda: |

|

Comision de analiza: |

|

||||||||||||||||||||||||||||||||||||||||||

|

Data plata dobanda: |

|

Comision de revizie: |

|

||||||||||||||||||||||||||||||||||||||||||

|

Data stabilire dobanda: |

|

Comision de gestiune: |

|

||||||||||||||||||||||||||||||||||||||||||

|

Comision de neutilizare: |

|

Comision de risc: |

|

||||||||||||||||||||||||||||||||||||||||||

|

Comision de administrare: |

|

Alte comisioane: |

|

||||||||||||||||||||||||||||||||||||||||||

|

Nr |

CONDITIA |

APRECIERE |

Se bifeaza daca conditia este indeplinita |

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

Este clientul in relatii speciale cu banca? (Selectati Da daca clientul este in relatii speciale cu banca) Nu |

|||||||||||||||||||||||||||||||||||||||||||||

|

Informatii relevante despre grupul de apartenta (optional): - in acest camp se va completa obligatoriu rezultatul verificarii grupurilor din care face parte firma. Societatea nu face parte din grup impreuna cu alte firme sau persoane fizice, decat cu asociatul unic si administratorul POPESCU ION. |

|||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||

|

Au fost/nu au fost depuse toate documentele necesare: (Se bifeaza daca au fost depuse toate documentele necesare) |

|||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

|

Categoria de performanta a creditului (conform Normelor interne privind evaluarea performantei financiare a clientilor in vederea constituirii provizioanelor specifice de risc): A |

|||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

|

Solicitantul indeplineste / nu indeplineste criteriile de eligibilitate:(Se bifeaza automat daca solicitantul indeplineste criteriile de eligibilitate) |

|||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

|

Alte

aspecte Se vor

mentiona: |

|||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||

|

Restante in derularea altor credite inregistrate de persoana fizica (de asociatii/administratorii societatii, in urma consultarii Biroului de Credit) |

|||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||

|

Propunere (pentru creditul de investitii se vor detalia termenii si conditiile de acordare) |

|||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

Analist: |

|

Data completarii: |

|

||||||||||||||||||||||||||||||||||||||||||

Acest referat de credit, atasat la dosarul de credit, impreuna cu opinia juridica intocmita de consilierul juridic se propune spre aprobare Comitetului de Credite si Risc al Sucursalei.

Dupa ce acest credit s-a aprobat ( toti membrii CCRS si-au exprimat votul favorabil), urmeaza sa se intocmeasca si sa se semneze contractele de credit, de cesiune, graficele de rambursare la banca si contractele de vanzare-cumparare si ipoteca la notariat. Dupa intabularea dreptului de proprietate al societatii X asupra imobilelor si a ipotecilor inscrise in Carte Funciara in favoarea BT, se pun banii la dispozitia clientului urmand a se achita la vinzator.

* Conform Normelor Interne privind evaluarea performantei financiare a clientilor in vederea constituirii provizioanelor specifice de risc, modalitatea de calcul privind evluarea performantei financiare este urmatoarea:

Se utilizeaza urmatorii indicatori (cantativi si calitativi) :

Indicatorii cantitativi

Rentabilitatea economica - este un indicator de profitabilitate care reflecta capacitatea firmei de a genera profit cu activele ce le exploateaza.

Rentabilitatea economica (%) = Rda / A *365 / T * 100 , unde :

Rda = Rezultatul inainte de a scadea dobanzile si amortizarile, adica rezultatul brut minus rezultatul exceptional / extraordinar, plus cheltuieli cu dobanzile, plus amortizarile si provizioanele.

A = Total active

T = perioada scursa (in zile) de la inceputul anului pana la data pentru care se face incadrarea in categoria de performanta financiara.

Rata curenta (%) arata capacitatea firmei de a acoperi obligatiile scadente pe o perioada scurta, de regula pana la 1 an, cu elementele patrimoniale de activ care se pot transforma in mijloace banesti.

Rata curenta = As / Pe * 100, unde :

As = Active circulante total + Creante imobilizate cu lichiditate sub 1 an

Pe = Datorii ce trebuie platite intr-o perioada de pana la 1 an.

Gradul de indatorare (%) - arata ponderea datoriilor totale in total pasiv bilantier.

Indicatorul surprinde faptul ca riscul financiar al unei entitati economice creste odata cu indatorarea acesteia.

Gradul de indatorare = D / P * 100, unde :

D = Total datorii

P = Total pasiv

Solvabilitatea releva ponderea capitalurilor proprii ale clientului in capitalurile investite in firma.

Solvabilitatea (%) = Cp / Cang * 100, unde :

Cp = Capitaluri proprii

Cang = Capitaluri proprii + imprumuturi si datorii financiare

Indicele de acoperire a riscului valutar (indicator cantitativ care reflecta gradul de acoperire a riscului valutar generat de expunerea pe debitor )

Se considera acoperit de riscul valutar debitorul, persoana juridica, care realizeaza un flux de numerar pozitiv in valuta in care este acordat creditul, deci veniturile sale certe, cu caracter permanent realizate in aceeasi valuta cu valuta in care se acorda creditul, si incasate in conturile deschise la X, ii permit achitarea, la scadenta, a principalului si dobinzii rezultate din credit.

Indicatorii cantitativi se calculeaza pe baza situatiilor financiare ale entitatilor economice intocmite si operate conform reglementarilor emise de Ministerul Finantelor Publice sau de autoritati cu competente similare din alte tari.

Indicatorii calitativi

Indicatorii calitativi privesc calitatea conducerii si pozitia in piata.

Calitatea conducerii

Acest indicator se evalueaza in functie de pregatirea profesionala (direct legata de domeniul de activitate al firmei), experienta in domeniu , abilitatea , calitati profesionale, etc. , apreciate ca atare de analistul de credite.

Conditii de piata

Indicatorul se evalueaza in functie de : stabilitatea si perspectiva afacerii, procentul de piata detinut, numarul clientilor, amplasarea punctelor de desfacere, calitatea produselor/serviciilor etc. apreciate ca atare de analistul de credit .

Evaluarea performantei financiare efective pentru clientela nebancara (A-E) se face prin incadrarea valorilor indicatorilor obtinuti (cantitativi si calitativi) in grilele de apreciere prevazute in anexa 1, cu observatia ca indicatorii calitativi nu sunt luati in considerare daca entitatea economica a obtinut zero puncte la indicatorii cantitativi.

Categoria de performanta va fi data in principal de indicatorii cantitativi, entitatea economica evaluata avand posibilitatea sa treaca cel mult in categoria imediat superioara pe baza indicatorilor calitativi.

Nota: Acest studiu de caz are la baza date si informatii pur teoretice, fictive; Sursa - BT.

CONCLUZII

Puncte vulnerabile ale antreprenorilor romani

Vulnerabilitatea majora pentru un IMM, in contextul integrarii europene, este lipsa de informare asupra regulamentelor UE si a oportunitatilor de pe piata. Dupa cum am mentionat mai sus, networking-ul este foarte important pentru ca IMM-urile sa rezolve aceasta problema. IMM-urile ar trebui sa caute sa fie bine informate, sa aiba o perspectiva larga asupra pietei si sa inteleaga toate mecanismele economiei. Ele ar trebui sa isi cunoasca punctele forte si sa le exploateze la maxim pentru a putea profita de fiecare oportunitate care se iveste. Un alt factor care trebuie luat in considerare este competitia.

Unele avantaje pe care IMM-urile din UE le au fata de IMM-urile romanesti sunt adesea trecute cu vederea. De exemplu, utilizarea eficienta a energiei, un aspect care trebuie analizat si rezolvat in Romania. Investind in echipamente eficiente din punct de vedere energetic, beneficiul net ar putea insemna economii semnificative la facturile de energie. In unele tari costul facturilor de energie ale companiilor a scazut cu pana la 85% datorita investitiilor facute pentru eficientizarea consumurilor. Banii economisiti sunt folositi apoi mult mai intelept pentru cresterea afacerii.

Este foarte important ca IMM-urile sa fie bine pregatite pentru a face fata noilor cerinte si provocari ocazionate de aderarea la UE. Daca IMM-urile au planuri de afaceri bine pregatite vor putea accesa fondurile europene, rezolvandu-si astfel problema finantarii afacerii (una dintre problemele IMM-urilor fiind subcapitalizarea).

Alt punct cheie este nevoia de a se adapta la standardele UE. Antreprenorii vor trebui sa planifice acest proces cu multa grija deoarece unele ajustari sunt destul de costisitoare.

Sectorul IMM-urilor reprezinta un puternic element constitutiv al caracterului Uniunii Europene. Societatea europeana crede intr-un sector puternic al IMM-urilor. Unul din avantajele economice este acela ca mai multe unitati de productie reactioneaza rapid pe o piata foarte dinamica si sunt capabile si introduca noi tehnologii si sa personalizeze produsele si serviciile. Acesta este tabloul IMM-urilor europene, facut de Giorgio Ficcarelli, seful Departamentului de coordonare a asistentei de pre-aderare si fonduri structurale din cadrul Delegatiei Comisiei Europene.

Cu toate ca in piata concurenta este mare deoarece operatori puternici au patruns pe piata romaneasca si fac produse mult mai ieftine dispunand de tehnologii de varf, de piete de desfacere asigurate si de personalul calificat atras de pachete salariale mult mai atractive, soarta IMM depinde de destinul marilor companii. Acestea din urma se pot reorienta rapid dupa integrare asigurand cele mai multe comenzi pentru IMM. Capacitatea si flexibilitatea sistemului bancar de a finanta prin credite antreprenorii, consolidarea macrostabilitatii la nivelul ridicarii productivitatii si un sistem legislativ flexibil si predictibil sunt alte componente care pot asigura dezvoltarea sanatoasa a IMM-urilor.

Recomandari pentru imbunatatirea accesului IMM-urilor la finantare

Ancheta desfasurata de Consiliul National al Intreprinderilor Private Mici si Mijlocii din Romania a evidentiat ca finantarea este perceputa de IMM-uri drept o constrangere esentiala pentru dezvoltarea lor. Pentru a ameliora aceasta situatie este necesar sa se actioneze pe multiple planuri, rolul principal revenind guvernului, bancilor si institutiilor de garantare, care sa dezvolte o serie de instrumente transparente, eficace si corecte. In mod concret consideram ca se recomanda actionarea cu prioritate pe urmatoarele planuri:

1. Constituirea treptata a unui sistem de fonduri de garantare si cogarantare la nivel national si regional pentru finantarea intreprinzatorilor.

Diminuarea semnificativa a valorii garantiilor si comisioanelor solicitate de banci in acordarea de credite, in consens cu practicile din Uniunea Europeana.

Simplificarea procedurilor de obtinere a creditului.

4. Subventionarea dobanzii pentru creditele acordate IMM-urilor, cel putin din anumite ramuri cu avantaj competitiv si pentru anumite categorii (tineri, persoane handicapate etc.).

5. Elaborarea unui Program national de pregatire a intreprinzatorilor pentru accesarea fondurilor structurale bazat pe principiul parteneriatului public - privat.

6. Acordarea de perioade de gratie adecvate la creditele pentru investitii. De asemenea, este necesara acordarea de credite pentru investitii pe perioade mai mari de timp. Aceste doua masuri ar facilita o dezvoltare ampla si rapida a IMM-urilor.

7. Transformarea unei banci de stat intr-o banca de dezvoltare (investitii) pentru IMM-uri.

Ministerul IMM-urilor va incuraja listarea firmelor mici pe bursa*

Ministerul pentru intreprinderi Mici si Mijlocii (IMM) va demara un turneu in tara si va incerca sa incheie un acord cu Bursa de Valori Bucuresti (BVB) pentru a incuraja firmele mici si mijlocii sa se listeze la bursa, a declarat, la The Money Channel, ministrul pentru IMM-uri Ovidiu Silaghi."Dorim sa contribuim si noi la aceasta campanie, sa punem o valoare adaugata, cu atat mai mult ca vrem sa dam girul ministerului nostru pentru aceasta campanie deoarece stim ca poate fi de succes si este in avantajul IMM-urilor", a declarat Silaghi. El a precizat ca ministerul pe care il conduce a inceput deja discutiile cu conducerea Bursei de la Bucuresti pentru a fi incheiat un acord in sensul reducerii de catre BVB a costurilor de listare. De asemenea, Silaghi a spus ca prin acordul dintre ministerul IMM-urilor si BVB, se va incerca si

demararea unui program de sprijinire a intreprinderilor mici si mijlocii care sunt eligibile si vor sa se listeze pe bursa de la Bucuresti.

*Sursa - The Money Channel

Potrivit lui Ovidiu Silaghi inaintea demararii turneului din principalele orase ale tarii, ministerul doreste sa impuna o serie de criterii pe care IMM-urile trebuie sa le indeplineasca daca vor sa fie eligibile pentru listarea la bursa. Ministrul Silaghi a explicat ca este nevoie ca intreprinderile sa inregistreze minim trei ani de activitate din punct de vedere economic, sa aiba un istoric de afaceri relevant, sa aiba statutul juridic corespunzator (societate pe actiuni - SA), si sa fi declarat in actele constitutive un sector specific de activitate conform unui cod CAEN.

"Interesul este comun, atat al IMM-urilor, cat si al Bursei", a adaugat Ovidiu Silaghi. Acesta a mai spus ca este convins de reusita unui acord intre ministerul pe care il conduce si Bursa de Valori Bucuresti pentru reducerea costurilor de listare si pentru asistenta.

Guvernul Romaniei va sustine promovarea si implementarea unui pachet de instrumente financiare (Fonduri de garantare, capitaluri de risc, etc) pentru sustinerea inovarii si dezvoltarii IMM-urilor, care sunt in concordanta cu cele mai bune practici europene. Initiativele in acest domeniu vor fi introduse pentru a intari capacitatea intermediarilor financiari la nivel national si regional (institutii de micro-creditare, retele de business angels etc), care vor fi orientati catre micro-intreprinderi si intreprinderi mici. De asemenea, pe termen mediu, Guvernul Romaniei va dezvolta un set de masuri financiare pentru a imbunatati capitalizarea IMM -urilor. Guvernul Romaniei va continua concentrarea eforturilor sale pentru modernizarea sistemului bancar si pentru imbunatatirea raporturilor dintre banci si intreprinderile mici.

Accesul la surse de finantare, atat prin credit, cat si prin capital de risc, este de o importanta deosebita pentru dezvoltarea competitivitatii intreprinderilor mici si mijlocii. Desi creditele raman forma cea mai utilizata de finantare a IMM-urilor, sub aspectul achizitionarii de materii prime, capitalului de lucru, achizitionarii de active si echipamente, totusi slaba capitalizare a acestora este o problema care se perpetueaza si care reprezinta un obstacol in cresterea si dezvoltarea viitoare a afacerilor.

Usoara capitalizare este, de asemenea, un obstacol si din perspectiva accesarii viitoarelor imprumuturi bancare propuse in procesul impus de catre Comitetul de Credit Basel (Basel II). Acesta a prevazut criterii severe de acordare a creditelor catre IMM, propunandu-si monitorizarea recuperarii integrale a creditelor acordate acestora.

Mai mult decat atat, intreprinderile mici si mijlocii au din ce in ce mai mult nevoie de a investi in proiecte de C&D, resurse umane si cheltuieli intangibile pentru a-si mentine si dezvolta competitivitatea. Aceste tipuri de cheltuieli cer finantarea riscului, deoarece IMM nu pot utiliza garantii ca in cazul imprumuturilor traditionale. De aceea, bursele, capitalurile de risc si alte forme de finantare a riscului au inceput sa devina extrem de importante pentru IMM. In multe dintre statele membre aceste instrumente nu sunt inca suficient dezvoltate deoarece intreprinderile, prin traditie sunt legate mai mult de instrumente de imprumut conventionale. Este evident ca piata de finantare a capitalului propriu este, cu cateva exceptii, mai putin accesibila IMM-urilor romanesti.

Guvernul Romaniei, prin ANIMMC, va promova:

Actiuni care sa determine construirea unui larg consens pentru implementarea instrumentelor financiare inovative, atat din partea institutiilor financiare cat si din partea IMM-urilor, astfel incat acestea sa nu se mai simta amenintate de infuzia de capital extern, care ar putea sa le afecteze autonomia si controlul asupra personalului si activelor companiei.

- Alocarea de capital Fondurilor de Garantare, pentru sustinerea Schemei de garantare a capitalului propriu - care opereaza in concordanta cu fereastra de capital a Fondului European de Investitii - si care va sustine propriile fonduri de investitii in IMM cu potential de dezvoltare. Aceasta va reduce dificultatile cu care se confrunta intreprinderile datorita starii financiare precare.

- Initierea unor actiuni care sa conduca la capitalizarea rezervelor IMM .

Bibliografie

Consiliul National al Intreprinderilor Private Mici si Mijlocii din Romania

Agentia Nationala pentru Intreprinderi Mici si Mijlocii si Cooperatie - "Programe de finantare", Regia Autonoma Monitorul Oficial , Bucuresti 2004;

Legea nr.346/2004 privind stimularea infiintarii si dezvoltarii intreprinderilor mici si mijlocii, publicata in Monitorul Oficial nr.681 din 29 iulie 2004;

European Commission - "Observatory of European SMES 2003, no.2", Luxemburg 2003;

European Commission - "How to deal with the new rating culture- A practical guide to loan financing for small and medium-sized enterprises", July 2005

www.cnipmmr.ro

www.immromania.ro

www.mimmc.ro

www.animmc.ro

www.europa.eu.int