|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Contabilitate

|

|

Qdidactic » bani & cariera » contabilitate Contabilitatea marfurilor - contabilitatea stocurilor si a productiei in curs de executie |

Contabilitatea marfurilor - contabilitatea stocurilor si a productiei in curs de executie

CUPRINS

PARTEA I

1. Argumentul

2. Contabilitatea stocurilor si a productiei in curs de executie

2.1. Delimitari si structuri privind stocurile

2.1.1. Trasaturile stocurilor

2.2. Analiza si functionarea conturilor

3. Contabilitatea marfurilor

3.1. Marfurile - prezentare generala

3.2. Metode de inventar a marfurilor

3.3. Operatii cu marfuri inregistrate in contabilitate

3.4. Evidenta operative a marfurilor

3.5. Conturi utilizate in contabilitate

3.6. Conturi de cheltuieli si venituri utilizate

3.7. Conturi de TVA utilizate

3.8. Reduceri aplicate

3.9. Exportul de marfuri pe cont propriu

4. Inregistrari contabile

4.1. Inregistrarea marfurilor la cost de achizitie

4.2. Inregistrarea marfurilor la pret de vanzare cu ridicata

4.3. Inregistrarea marfurilor la pret de vanzare cu amanuntul

4.4. Contabilitatea vanzarilor cu plata in rate

4.5. Contabilitatea marfurilor primite spre vanzarea in consignatie

4.6. Diferente in minus la inventar

PARTEA II Aplicatii practice privind contabilitatea mǎrfurilor

5. Prezentarea firmei

PARTEA I

1. Argumentul

2. Contabilitatea stocurilor si a productiei in curs de executie

2.1. Delimitari si structuri privind stocurile

Stocurile si productia in curs de executie reprezinta bunurile sau serviciile care apartin activelor circulante prezente in ciclul de exploatare din unitatile economice, aprovizionate in scopul revanzarii lor in aceeasi stare (marfurile) sau dupa prelucrarea lor in cadrul procesului de productie (produsele), precum si pentru a fi consumate la o prima utilizare.

2.1.1. Trasaturile stocurilor:

Se consuma la o singura utilizare sau intr-un numar redus de operatii tehnologice;

Se gasesc in toate fazele circuitului economic: aprovizionare, productie (consum), desfacere;

Isi transmit valoarea integral asupra produselor realizate;

Fiind active circulante sub aspectul lichiditatii, perioada de rotatie este mai mica de 1 an;

In contabilitatea financiara a intreprinderii stocurile sunt clasificate si delimitate in functie de patru categorii: fizic, destinatia, faza ciclului de exploatare si locul de creare a gestiunilor.

Corespunzator acestor criterii sunt individualizate urmatoarele structuri:

a) marfurile, respectiv bunurile pe care unitatea patrimoniala le cumpara in vedearea revanzarii;

b) materiile prime, care participa direct la fabricarea produselor, regasindu-se in competenta lor integral sau partial, in starea initiala sau transformata;

c) materialele consumabile sau furniturile cuprind materialele auxiliare, combustibilii, materiale pentru ambalat, piesele de schimb, semintele si materialul de plantat, furajele si alte materiale consumabile care participa indirect sau ajuta activitatea de exploatare fara a se regasi, de regula, in produsul rezultat;

d) produsele sub forma semifabricatelor (produsele in curs de fabricatie), produselor finite (produse care au parcurs intregul proces de fabricatie) si produselor reziduale (rebuturi, materiale recuperabile si deseuri);

e) productia in curs de fabricatie reprezinta materiile prime care nu au trecut prin toate stadiile de fabricatie, produsele nesupuse probelor si receptiei ethnice sau necompletate in intregime, precum si lucrariile si serviciile in curs de executie sau neterminate;

f) animalele care nu au indeplinit conditiile pentru a fi trecute la animale adulte, animalele de ingrasat, pasarile si coloniile de albine;

g) ambalajele in categoria carora se include ambalajele refolosibile achizitionate sau fabricate, destinate produselor vandute si care in mod temporar pot fi pastrate de terti cu obligatia restituirii in conditiile prevazute in contractie;[2]

h) obiectele de inventar;

i) productia in curs de executie;

j) stocuri aflate la terti.

a) Evaluarea stocurilor la intrare: se face la doua categorii de costuri:

- costuri efective - de achizitie (pentru stocurile cumparate)

- de productie (pentru stocurile fabricate)

- preturi standard: stabilindu-se un pret fix de achizitie sau de productie.

Evaluarea marfurilor se face la cost de achizitie, pret cu ridicata, pret cu amanuntul, care prezinta urmatoarea structura:

Cost de = Pret de Cheltuieli de Taxe Cheltuieli de

Achizitie factura + transport + nedeductibile + desfacere

(Ca) - Reduceri acordate de furnizor (cu character commercial)

Pret de vanzare Cost de Adaos commercial al TVA

Cu amanuntul = achizitie + unitatii cu amanuntul + neexigibila

(PVA) (Ca) (AC)

AC = Ca x AC%

TVA neexigibila = (Ca + AC) x 19%

Pret de vanzare Cost de Adaos commercial

Cu ridicata (PVR) = achizitie + al unitatii cu ridicata (AC)

b) Evaluarea stocurilor la iesirea din patrimoniu - se face prin urmatoarele metode:

- Metoda CMP (costului mediu ponderat), prin care evaluarea stocurilor iesite se face la un cost mediu dupa fiecare intrare (varianta ultimei intrari) sau la sfarsit de luna global conform relatiei:

Valoare stoc initial + Valoare intrari

CMP = -------- ----- ------ ----- ----- ------

Cantitatea initiala + Cantitate intrata

- Metoda FIFO (primul intrat - primul iesit), prin care se stabileste ca si cost de iesire, costul de achizitie al primului intrat, trecandu-se chronologic la intrarile urmatoare.

- Metoda LIFO (ultimul intrat - primul iesit), conform careia valoarea cantitatii iesite se face la costul de achizitie al ultimului lot intrat in gestiune. Dupa epuizarea fiecarui lot , se trece la lotul precedent, in ordinea inversa intrarii loturilor.

c) Evaluarea stocurilor la inventar - se face conform prevederilor Legii contabilitatii la valuarea actuala.[3]

2.2. Analiza si functionarea conturilor

Evidenta constituirii si miscarii stocurilor si a productiei in curs de executie se realizeaza prin conturile ce formeaza continutul clasei a 3-a din Planul de conturi general, denumita "Conturi de stocuri si productie in curs de executie".

Clasa 3

Conturi de stocuri si productie in curs de executie

30 STOCURI DE MATERII PRIME SI MATERIALE

301 Materii prime

302 Materiale consumabile

3021 Materiale auxiliare

3022 Combustibili

3023 Materiale pt ambalat

3024 Piese de schimb

3025 Seminte si materiale de plantat

3026 Furaje

3028 Alte materiale consumabile

303 Materiale de natura obiectelor de inventar

308 Diferente de pret la materii prime si materiale

33 PRODUCTIA IN CURS DE EXECUTIE

331 Produse in curs de executie

332 Lucrari si servicii in curs de executie

34 PRODUSE

341 Semifabricate

345 Produse finite

346 Produse reziduale

348 Diferente de pret la produse

35 STOCURI AFLATE LA TERTI

351 Materii si materiale aflate la terti

354 Produse aflate la terti

356 Animale aflate la terti

357 Marfuri in custodie sau consignatie la terti

358 Ambalaje aflate la terti

36 ANIMALE

361 Animale si pasari

368 Diferente de pret la animale

37 MARFURI

371 Marfuri

378 Diferente de pret la marfuri

38 AMBALAJE

381 Ambalaje

388 Diferente de pret la ambalaje

39 PROVIZIOANE PT DEPRECIAREA STOCURILOR SI PRODUCTIEI IN CURS DE EXECUTIE

391 Provizioane pentru deprecierea materiilor prime

392 Provizioane pentru deprecierea materialelor consumabile

3921 Provizioane pentru deprecierea materialelor consumabile

3922 Provizioane pentru deprecierea materialelor de natura obiectelor de inventar

393 Provizioane pentru productia in curs de executie

394 Provizioane pentru deprecierea produselor

395 Provizioane pentru deprecierea stocurilor aflate la terti

396 Provizioane pentru deprecierea animalelor

397 Provizioane pentru deprecierea marfurilor

398 Provizioane pentru deprecierea ambalajelor

3. Contabilitatea marfurilor

3.1. Marfurile - prezentare generala

Marfurile reprezinta ansamblul bunurilor economice cumparate de la unitatile patrimoniale in vederea desfacerii lor de catre consumatorii funali, precum si produsele finite obtinute, vandute prin magazinele proprii de desfacere cu amanuntul. Marfurile se inregistreaza in contabilitate in doua modalitati:

- la cost de achizitie;

- la pret de vanzare cu amanuntul. [6]

Contul 371 "Marfuri" este un cont de activ. In debit se inregistreaza valoarea la pret de inregistrare a marfurilor achizitionate de la furnizori, aportul in natura, materiile prime, auxiliarele, obiectele de inventar, animalele si pasarile vandute ca atare, constatate in plus la inventar, primite cu titlu gratuit, valoarea adaosului comercial si taxa pe valoarea adaugata neexigibila, in situatia in care inregistrarea marfurilor se tine la pret cu amanuntul. In credit se inregistreaza valoarea la pret de inregistrare a marfurilor iesite din gestiune prin vanzare, lipsurile la inventar, retrase din aport, valoarea adaosului comercial si a taxei pe valoarea adaugata neexigibila aferenta marfurilor vandute, in situatia in care evidenta marfurilor se tine la pret cu amanuntul, si valoarea donatiilor si a pierderilor din calamitati. Soldul debitor reprezinta valoarea la pret de inregistrare a marfurilor existente.

Corespondentele acestui cont sunt urmatoarele:

Contul 371 "Marfuri"

Debit Credit

valoarea la pret de inregistrare - valoarea la pret de inregistrare

a marfurilor achizitionate, inclusiv a marfurilor iesite din gestiune prin

a taxelor vamale aferente vanzare si lipsurile de inventar (607)

aprovizionarilor din import (401, - valoarea la pret de inregistrare a

marfurilor trimise la terti (357)

valoarea la pret de inregistrare - valoarea adaosului comercial

a marfurilor reprezentand aportul in si a taxei pe valoare adaugata

natura al actionarilor si asociatilor neexigibila aferenta marfurilor iesite

din gestiune (378, 4428)

valoarea marfurilor aduse de - valoare la pret de inregistrare

la terti, inclusive costul serviciilor a marfurilor livrate societatilor din

prestate de terti (357, 401) grup, alte societati legate prin

valoarea la pret de inregistrare participatii, unitate sau subunitati

a materiilor prime, materialelor (451, 452, 481, 482)

consumabile, materialelor de - valoarea donatiilor si a pierderilor

natura obiectelor de inventar, din calamitati (658, 671)

animalelor si pasarilor, ambalajelor - rezultatul nefavorabil provenit din

vandute ca atare (301, 302, 303, corectarea erorilor contabile (117)

- valoarea marfurilor care fac

valoarea la pret de inregistrare obiectul participarii la filialele din cadrul

a produselor finite transferate grupului, la alte societati sub forma

magazinelor proprii de desfacere intereselor de participare sau altor

titluri de valoare (261, 262, 263, 265)

valoarea la pret de inregistrare

a marfurilor primite de la societatile

din grup, alte societati legate prin

participatii, unitate sau subunitati

valoarea la pret de inregistrare

a marfurilor constatate plus la

inventar si a celor primite cu titlu

gratuit (607, 758)

valoarea adaosului comercial si

taxa pe valoarea agaugata

neexigibila, in situatia in care

evidenta marfurilor se tine la pret

cu amanuntul (378, 4428) [8]

3.2. Metode de inventar a marfurilor

a) metoda inventarului intermittent utilizata la societati mici si, optional, la cele mijlocii; nu se inregistreaza consumurile, insa se inregistreaza stocul initial si final;[9]

b) metoda inventarului permanent, utilizata la majoritatea societatilor si care permite un control riguros asupra stocurilor si determinarea in orice moment a stocului. Etapele de inregistrare specifice acestei metode sunt:

stocul initial (Si) la inceputul lunii (stoc final al lunii anterioare) este soldul initial debitor al conturilor din clasa a III-a;

toate intrarile (I) in gestiune din cursul lunii se opereaza in conturile din clasa a III-a, constituind rulajul lor debitor;

iesirile (E) din gestiune in timpul lunii se inregistreaza in creditul conturilor din clasa a III-a, reprezentand rulajul creditor;

valoarea stocului la sfarsitul lunii (Sf) se determina dupa relatia

Valoarea Sf = Valoarea Si + Valoarea I - Valoarea E

Cu corespondenta in contabilitate astfel:

Sold final al Sold initial al ct Rulaj debitor Rulaj creditor

Ct din clasa III = din clasa III + ct clasa III - al ct clasa III

3.3. Operatii cu marfurile inregistrate in contabilitate

Intrari prin urmatoarele cai:

Achizitie de la furnizori (cu plata imediata, ulterioara, pe baza de factura sau aviz de insotire a marfii);

Aport in natura la capitalul social;

Aduse de la terti (unde au fost trimise spre prelucrare, reconditionare sau in custodie);

Alte categorii de stocuri transferate la marfuri pentru a fi vandute ca atare;

Produse finite destinate desfacerii prin magazinele proprii;

De la societatile din cadrul grupului sau din cadrul unitatii, legate de unitate prin participatii;

Plusuri constatate la inventariere;

Primite cu titlu gratuity;

Primite de la depinenti in regim de consignatie.

Iesiri prin urmatoarele cai:

Scaderea din gestiune a marfurilor lipsa sau vandute;

Trimise la terti pentru prelucrare, pastrare, custodie, vanzare in consignatie;

Retragerea aportului;

Livrare catre societati din cadrul grupului sau legate de unitate prin participatii;

Donatii si pierderi din calamitati;

Acordarea ca plata in natura catre salariati.

3.4. Evidenta operativa a marfurilor:

Fisa de magazine - document de evidenta operativa pentru unitatile cu ridicata;

Raport de gestiune - document de evidenta operativa pentru unitatile cu amanuntul.

3.5. Conturi utilizate in contabilitatea marfurilor

371 "Marfuri"

357 "Marfuri aflate la terti"

378 "Diferente de pret la marfuri" [12]

a) Marfuri aflate la terti

Cu ajutorul acestui cont se tine evidenta marfurilor trimise la terti in consignatie sau lasate in custodia acedtora.

Contul 357 "Marfuri aflate la terti" este un cont de active. Soldul contului reprezinta valoarea la pret de inregistrare a marfurilor in custodies au in consignatie la terti.

Corespondentele acestui cont sunt urmatoarele:

Contul 357 "Marfuri aflate la terti"

Debit Credit

valoarea la pret de inregistrare - valoarea marfurilor intrate in

a marfurilor lasate in custodie sau gestiune, aduse de la terti (371)

trimise la terti in consignatie(371, - scaderea din gestiune a marfurilor

aflate la terti pentru care s-au

intocmit documente de livrare (607)

b) Diferente de pret la marfuri

In contul 378 "Diferente de pret la marfuri" se inregistreaza adaosul comercial afferent marfurilor existente in gestiunea unitatii ca activitate comerciala. Este un cont de pasiv (rectificativ). In credit se inregistreaza valoarea adaosului comercial afferent marfurilor intrate in gestiune, iar in debit valoarea adaosului comercial afferent marfurilor vandute. Soldul creditor reprezinta valoarea adaosului comercial, aferenta marfurilor existente in stoc.

Corespondentele acestui cont sunt urmatoarele:

Contul 378 "Diferente de pret la marfuri"

Debit Credit

valoarea adaosului comercial - valoarea adaosului comercial

aferent marfurilor iesite din gestiune aferent marfurilor intrate in gestiune

c) Adaos comercial

Daca intreprinderea practica un coeficient unic de adios numit si marja bruta

(Mb), aferenta iesirilor, acesta se calculeaza la fiecare iesire, aplicand

coeficientul redus, determinat prin procedeul sutei majore, la pretul de vanzare al marfurilor iesite.

%Mb x 100

Adaos comercial = ----- ----- --------------

100 + Mb

Daca intreprinderea utilizeaza coeficienti diferentiati pe feluri de marfa, adaosul aferent iesirilor se calculeaza la sfarsitul fiecarei luni ( cumulate de la inceputul anului), pe baza coeficientului de repartizare K:

Si 378 + Rc 378

K378 = -------- ----- ------ ----- ----- ---------------

(Si 371 + RD 371) - (Si 4428 + RD 4428)

RC 378 = K 378 x (RC 371 - RD 4428) [14]

3.6. Conturi de venituri si cheltuieli utilizate

607 "Cheltuieli cu marfurile"

6582 "Cheltuieli cu donatii si subventii acordate"

6588 "Alte cheltuieli de exploatare"

667 "Cheltuieli cu sconturi acordate"

6814 "Cheltuieli de exploatare privind deprecierea activelor circulante"

Cheltuielile privind marfurile se inregistreaza in contul 607 "Cheltuieli cu marfurile". In debitul contului se inregistreaza valoarea marfurilor vandute sau constatate lipsa la inventariere. Soldul debitor se transfera, la sfarsitul perioadei, asupra contului 121 "Profit si pierdere".

707 "Venituri din vanzarea marfurilor"

7582 "Venituri din donatii si subventii primite"

767 "Venituri din sconturi obtinute"

7814 "Venituri din provizioane pentru deprecierea activelor circulante"

"Venituri din vanzarea marfurilor" (exclusiv TVA). Soldul creditor se transfera asupra contului de profit si pierdere.

3.7. Conturile de TVA utilizate

Conturile de TVA sunt utilizate in contabilitatea marfurilor:

4426 "TVA deductibila" - tine evidenta TVA deductibila aferenta cumparatorilor si nu se include in valoarea stocului de marfa, dar constituie o parte din datoria fata de furnizor, este un cont de active.

4427 "TVA colectata" - tine evidenta TVA colectata aferenta vanzatorilor, nu se include in valoarea stocului de marfa, dar constituie o parte a creantei fata de client, este cont de pasiv.[15]

4428 "TVA neexigibila" - tine evidenta TVA aferenta cumparatorilor fara factura (cont de active) sau vanzatorilor fara factura (cont de pasiv) sau ca element al pretului cu amanuntul (cont de pasiv) [16]

3.8. Reducerile aplicate

In contabilitatea operatiilor privind cumparaturile de stocuri apar situatii particulare, in care se acorda reduceri aplicabile asupra cumparaturilor. Exista doua categorii de reduceri:

cu caracter comercial (rabaturi, remize si risturnuri);

cu caracter financiar (sconturi).

Rabaturile sunt reduceri acordate cumparatorului pentru marfa cu defecte de calitate si se aplica asupra pretului de vanzare.

Remizele sunt reduceri acordate cumparatorului pentru vanzari mai mari decat volumul convenit sau pentru pozitie preferentiala si se aplica asuptra pretului de vanzare.

Risturnurile sunt reduceri de pret calculate asuptra ansamblului de operatii, acordate de furnizor clientilor pentru cumparari repetate, ce depasesc o valoare data (se acorda la sfarsitul anului).

Bonificatiile sunt reduceri de pret, acordate pentru defecte de calitate ale marfurilor.

Sconturi de decontare sunt reduceri pentru clienti, acordate daca acestia isi achita datoriile inainte de scadenta.

Sconturile se contabilizeaza la decontarea facturii. Ele se inregistreaza in creditul contului 767 "Venituri din sconturi obtinute", respective in debitul contului 667 "Cheltuieli privind sconturile acordate".

Reducerile comerciale nu se inregistreaza in momentul facturarii la conturile de cumparaturi, contabilizandu-se numai marimea lor neta.

3.9. Exportul de marfuri pe cont propriu

societatile de comert exterior (SCE) au calitatea de cumparator - vanzator

ele cumpara marfuri de la producatori si le vand la extern in numele, pe contul si riscul lor, rezultatul exportului reflectandu-se in gestiunea SCE

pretul marfurilor vandute clientilor externi se negociaza in diferite conditii de livrare, cele mai representative fiind: FOB (free on bord) portul romanesc de descarcare, CAF (cost and freight) sau CIF (cost insurance freight) portul strain de descarcare;

functie de conditia de livrare convenita se diferenteaza nivelul si structura pretului extern.[17]

a) FOB port romanesc de incarcare: pretul extern = doar pretul marfii corespunzator valorii internationale negociate; se suportaa toate cheltuielile cu exportul de catre exportator doar pana la bordul vasului;

FOB net = pretul extern al marfii[18]

FOB brut = pret extern al marfii + dobanzi + comisioane

b) CAF pretul extern cuprinde si transportul pe parcursul extern; toate cheltuielile cu exportul se suporta de exportator, mai putin esigurarea pe parcurs extern, pana la portul de destinatie.

CIF pretul extern cuprinde pretul marfii + transportul extern + asigurarea pe parcurs extern; toate cheltuielile se suporta de exportator pana la portul de destinatie.[19]

In toate cazurile, la preturile de mai sus se mai pot adauga dobanzi, comisioane, daca vanzarea se face pe credit comercial.

4. Inregistrari contabile

4.1. Inregistrarea marfurilor la cost de achizitie

|

a) Intrari de marfuri

b) Iesiri de marfuri

4.2. Inregistrarea marfurilor la pret de vanzare cu ridicata

angrosistul tine evidenta marfurilor la pret de vanzare cu ridicata fara TVA (PVR fara TVA), format din cost achizitie + adios comercial

marfa intra in unitatea en-gros si iese (vanzare) la PVR fara TVA

gestiunea de marfuri se descarca utilizand coeficientul de repartizare a adaosului comercial Kr = (Si378 + Rc378) / (Si371 + Rd371)

|

Nr. Crt. |

Explicatii |

Conturi |

Functia Contabila |

Partile Conturilor D sau C |

Formula contabila |

|

|

|

|

|

|

|

|

|

a) Aprovizionarea cu marfuri |

|

P A A |

C D D |

% = 401 371 4426 |

|

|

b) Inregistrarea adaosului comercial aferent marfurilor intrate Ac = Ca x 20% |

|

A A/P |

D C |

|

|

|

c) Vanzarea marfurilor pe baza de factura Ac = Ca x 20% Pret de vanzare = Ca + Ac |

|

A P P |

D C C |

411 = % 707 4427 |

|

|

d) Descarcarea gestiunii pentru marfurile vandute (Si + Rc)cT378 Kc = ----- ----- --------------- (Si + Rd)cT371 RD378 = KR378 + RC707 |

|

A A A/P |

C D D |

% = 371 |

|

|

e) Inchidere cont venituri |

|

P P |

D C |

|

|

|

f) Inchidere cont de cheltuieli |

|

A A |

C D |

|

|

Nr. Crt. |

Explicatii |

Conturi |

Functia contabila |

Partile Conturilor D sau C |

Formula Contabila |

|

|

|

|

|

|

|

|

|

a) Inregistrarea minusului imputabil |

|

A A A/P |

C D D |

% = 371 |

|

|

b) Imputarea gestionarului |

|

A P P |

D C C |

4282 = % |

|

|

c) Inchidere cont cheltuieli |

|

A A |

C D |

|

|

|

d) Inchidere cont venituri |

|

P P |

D C |

|

4.3. Inregistrarea marfurilor la pret de vanzare cu amanuntul

magazinele tin evidenta marfurilor la pret de vanzare cu amanuntul, format din cost de achizitie + adios comercial + TVA neexigibila;[22]

TVA neexigibila (contul 4428) care se inregistreaza la receptia marfurilor este un TVA in asteptare, care "astreapta" sa devina colectata dupa ce marfa de pe rafturile magazinului se vinde clinetilor si se incaseaza pretul de vanzare.

|

Nr. Crt. |

Explicatii |

Conturi |

Functia contabila |

Partile Conturilor D sau C |

Formula Contabila |

|

|

|

|

|

|

|

|

|

a) Achizitia de marfuri |

|

P A A |

C D |

% = 401 |

|

|

b) Incarcarea gestiunii cu adaosul comercial si cu TVA neexigibila Ac = Ca x 20% Pret de vanzare = Ca + Ac TVA neexigibila = Pret de vanzare x 19% |

|

A A/P A/P |

D C C |

371 = % |

|

|

c) Vanzarea marfurilor cu TVA aferenta vanzarilor = Pret vanzare x 19/119 |

|

A P P |

D C C |

411 = % |

|

|

d) Descarcarea gestiunii pentru marfurile vandute (Si + Rc)cT378 KR (SI + RD)CT371 - (SI RC CT4428 RD378 = KR378 x RC707 |

|

A A A/P A/P |

C D |

% = 371 607 378 4428 |

|

|

e) Obtinerea de marfuri din productie proprie |

|

A A |

D C |

|

|

|

f) Inchidere cont venituri |

|

P P |

D C |

|

|

|

g) Inchidere cont cheltuieli |

|

A A |

C D |

|

|

Nr. Crt. |

Explicatii |

Conturi |

Functia contabila |

Partile Conturilor D sau C |

Formula Contabila |

|

|

|

|

|

|

|

|

|

a) Livrarea produselor finite la magazinul propriu, conform facturii Pret vanzare = cost productie + adaos comercial |

|

A A A/P A/P |

D C C |

371 = % |

|

|

b) Vanzarea marfurilor |

|

A P P |

D C C |

411 = % |

|

|

c) Descarcarea gestiunii pentru marfurile vandute (SI + RC CT378 KR= -------- ----- ------ -------- (SI + RD CT371 - (SI + RC CT4428 |

|

A A A/P A/P |

C D |

% = 371 |

|

|

d) Inchidere cont venituri |

|

P P |

D |

|

|

|

f) Inchidere cont cheltuieli |

|

A |

C |

|

4.4. Contabilitatea vanzarilor cu plata in rate

In legatura cu vanzarile cu plata in rate apar doua aspecte:

unul cu referire la veniturile curente, inregistrate in contul 707 "venituri din vanzarea marfurilor", si la cheltuielile curente, inregistrate in contul 607 "cheltuieli privind marfurile" [24]

unul cu referire la veniturile anticipate inregistrate in contul 472 "venituri inregistrate in avans" si la cheltuieli anticipate, inregistrate in contul 471 "cheltuieli inregistrate in avans"

Concomitent se foloseste si contul de TVA neexigibil, care atunci cand se incaseaza, ratele devin exigibile.

|

Nr. Crt. |

Explicatii |

Conturile |

Functia contabila |

Partile Contabile D sau C |

Formula Contabila |

|

|

|

|

|

|

|

|

|

a) Inregistrarea facturii |

|

A P P P |

D |

411 = % |

|

|

b) Incasarea contului (la fel si ratele) |

|

A A |

C |

|

|

|

c) Inregistrarea facturii in rate - valoarea ratei cod fiscal, art. 19 |

|

A P A/P |

D C |

411 = % |

|

|

d) Scoaterea din gestiune (conturile de cheltuieli totdeauna cresc) |

|

A A A/P A/P |

C D |

% = 371 |

|

|

e) Incasarea ratelor |

|

A A |

C D |

|

|

|

f) Inregistrarea venitului aferent lunii |

|

P P |

D |

|

|

|

g) Inregistrarea TVA-ului aferent venitului |

|

A/P P |

D C |

|

|

|

h) Inregistrarea dobanzii |

|

P P |

D |

|

|

|

i) Scoaterea din gestiune |

|

A A |

C |

|

|

|

j) Inchidere cont venituri |

|

P |

C |

% = 121 |

|

|

k) Inchidere cont cheltuieli |

|

A A |

D |

|

4.5. Contabilitatea marfurilor primite spre vanzarea in consignatie

Vanzarea marfurilor in consignatie se poate organiza fie ca o activitate distincta in cadrul unei intreprinderii comerciale cu amanuntul sau cu ridicata, fie in cadrul unei unitati specializate in comertul in consignatie.

La primirea in consignatie se foloseste si contul in afara bilantului 8033 "valori materiale primite in pastrare sau custodie".

|

Nr. Crt. |

Explicatii |

Conturi |

Functia Contabila |

Partile Conturilor D sau C |

Formula Contabila |

|

|

|

|

|

|

|

|

|

a) Inregistrarea marfurilor primite la pretul de vanzare cu amanuntul |

|

|

|

|

|

|

b) Inregistrarea marfurilor in gestiune - pretul pretins de deponent si acceptat (462) - comisionul (378) - TVA-ul (4428) |

|

A P A/P |

D |

371 = % |

|

|

c) Vanzarea - pretul pretins (707) - comisionul (708) |

|

A P |

D |

5311 = % |

|

|

d) Scoaterea din gestiune a marfurilor vandute |

|

A A A/P A/P |

C |

% = 371 607 378 4428 |

|

|

e) Scoaterea din gestiune a marfurilor primite in consignatie |

|

|

|

|

|

|

f) Achitarea catre deponenti a marfurilor vandute |

|

P A |

D |

|

|

|

g) Inchidere cont venituri |

|

P |

C |

% = 121 707 708 |

|

|

h) Inchidere cont cheltuieli |

|

A |

D |

|

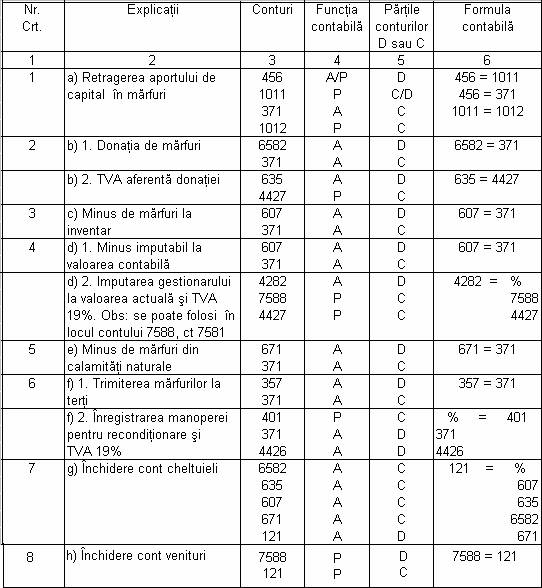

4.6. Diferente in minus la inventar

|

Nr. Crt. |

Explicatii |

Conturile |

Functia contabila |

Partile Conturilor D sau C |

Formula contabila |

|

|

|

|

|

|

|

|

|

a) Acordarea avansului |

|

A A |

C |

% = 5311 4091 4426 |

|

|

b) Receptia marfurilor cu minus |

|

P A |

C |

% = 401 371 461 4426 |

|

|

c) Plata datoriei fata de furnizor prin billet la ordin |

|

P |

D |

401 = % |

|

Nr. Crt. |

Explicatii |

Conturi |

Functia contabila |

Partile conturilor D sau C |

Formula Contabila |

|

|

|

|

|

|

|

|

|

a) Inregistrarea minusului de marfuri |

|

A A A/P A/P |

C D |

% = 371 378 607 |

|

|

b) Imputarea gestionarului |

|

A P P |

D C C |

4282 = % |

|

|

c) Inchidere cont cheltuieli |

|

A A |

C D |

|

|

|

d) Inchidere cont venituri |

|

P P |

D C |

|

PARTEA II Aplicatii practice privind contabilitatea mǎrfurilor

5. Prezentarea societǎtii

S.C. K-NOI R.S.L.

Cod numeric de inregistrare: 4491079, atribut fiscal RO

Numǎr de inregistrare in Registrul Comertului: J32/475/2007

a) Forma juridicǎ

Societatea comerciala "K-NOI" S.R.L., a fost infiintatǎ pe baza legii nr. 31/1990, sub formǎ de societate cu rǎspundere limitatǎ, asociatii find persoane juridice romane.

b) Denumirea societǎtii

Denumirea societǎtii este: S.C. K-NOI S.R.L.

Denumirea poate fi modificatǎ dupǎ ce noua denumire a fost verificatǎ pentru unicitate la Oficiul Registrului Comertului Sibiu.

c) Sediul societǎtii

Sediul

societǎtii: localitatea

Punct

de lucru: localitatea

Telefon: 0369/ 436271

Mobil: 0747/ 603818

Fax: 0369/ 436638

E-mail: dusleag_alina@yahoo.com

d) Durata societǎtii

Durata de functionare a societǎtii este nelimitatǎ de la data inregistrǎrii la Registrul Comertului, si se poate modifica cu respectarea dispozitiilor legale in vigoare si cu mentionarea la Registrul Comertului Sibiu.

e) Obiectul de activitate

Activitatea principalǎ:

Fabricarea si comercializarea articolelor de imbracaminte, cod

Societatea are dreptul de a efectula, in conformitate cu legislatia aplicabilǎ, toate tipurile de tranzactii si operatiuni comerciale, financiare, cu bunuri mobile si imobile care sunt considerate sau utile dezvoltǎrii si extinderii obiectului sǎu de activitate.

Societatea are dreptul de a participa, in urma Adunǎrii Generale, in cadrul altor societǎti care au acelasi obiect de activitate sau au un obiect de activitate diferit.

f) Asociatii si aportul societǎtii

Asociatii acestei firme sunt - Barsan Sorin - director general

- Dusleag Liliana - director administrativ

- Aportul adus de cei doi asociati se concretizeazǎ in bani 17.500 ron, un calculator, doua case de marcat, un automobil wolsvagen transporter.

g) Capital social

- Conform actului constitutiv al socetǎtii, rezultǎ ca la

ora actulǎ, firma detine un capital de 23.380 ron si o cotǎ

de piatǎ de 18% din

h) Activitatea societǎtii

- Exercitiul economic financiar al socetǎtii incepe de la data de 1 ianuarie si se sfarseste la data de 31 decembrie al fiecǎrui an.

- Pentru primul an de functionare exercitiul economico-financiar al socetǎtii incepe de la data imatriculǎrii la Registrul Comertului.

- Activitatea productivǎ a socetǎtii se desfasoarǎ in doua incinte ( sediul firmei si punctual de lucru) achizitionate, amenajate in acest scop, intr-un schimb de 8 ore.

- Socetatea are 17 de persoane angajate cu contract de muncǎ, fiind astfel o interprindere micǎ.

i) Dizolvarea societǎtii

Dizolvarea societǎtii va avea loc in urmǎtoarele conditii:

imposibilitatea realizǎrii obiectului de activitate asau nerealizarea acestuia;

declararea nulitǎtii societǎtii;

deschiderea procedurii lichidǎrii judiciare;

alte clauza prevǎzute de lege.

j) Lichidarea societǎtii

Lichidarea societǎtii se va face de unul sau mai multi lichiditori numiti de asociati. Lichidatorii vor putea fi personae fizice sau juridice. Lichidatorii trebuie sǎ fie lichidatori autorizati, in conditiile legii. Lichidarea societǎtii trebuie terminatǎ in cel mult doi ani de la data dizolvǎrii. Dupǎ terminarea lichidǎrii, lichidatorii trebuie sǎ cearǎ radierea societǎtii din Registrul Comertului Sibiu. Lichidarea nu elibereazǎ pe asociati si nu impiedicǎ deschiderea procedurii reorganizǎrii lichidǎrii juridice fatǎ de societate.

6) Operatii care revin in cadrul unei firme

a) Se dau urmǎtoarele solduri initiale:

- 371 "mǎrfuri" 750 ron

- 378 "diferente de pret la mǎrfuri" 250 ron

- 456 "decontǎri cu asociatii/actionarii privind capitalul" 50 ron

- 401 "furnizori" 100 ron

- 411 "clienti" 50 ron

- 5121 "conturi la bǎnci in lei" 2000 ron

- 5311 "casa in lei" 1500 ron

b) Firma K-NOI S.R.L. prezintǎ in 1 martie 2008 urmǎtoarea situatie:

- se cumpǎrǎ mǎrfuri la pret de facturǎ in valoare de 200 lei, T.V.A. 19%, C.T.A. 50 lei.

Cost de achizitie = pret de facturare + C.T.A. = 200 + 50 = 250 lei

401 P + C 297.5 % = 401 297.5

371 A + D 250 371

4426 A + D 47.5 4426

- se aduc mǎrfurile prin aport la capital in valoare de 150 lei

371 A + D 150 371 = 456 150

456 P + C 150

- in urma inventarului se constatǎ lipsuri de mǎrfuri in valoare de 100 lei, conform listelor de inventariere si procesului verbal

371 A - C 100 607 = 371 100

607 A + D 100

- lipsurile de mǎrfuri sunt imputabile la pret de imputare de 100 lei si T.V.A. 19%, conform deciziei de imputare

461 A + D 119 461 = % 119

7588 P + C 100 7588 100

4427 P + C 19 4427 19

c)

Octavian, Vonea, Razvan, Vonea, Viorica, Baescu, Contabilitate pentru bac, Ed. Didactica Militans, pag. 37

Octavian, Vonea, Razvan, Vonea, Viorica, Bascu, Contabilitate pentru bac, Ed. Didactica Militans, pp. 38-39

Ilie, Popovici, Functiunile conturilor in cazul utilizarii planului de conturi general, Ed. Danubius, pag. 91

Ilie, Popovici, Functiunile conturilor in cazul utilizarii planului de conturi general, Ed. Danubius, pag. 91

Octavian, Vonea, Razvan, Vonea, Viorica, Bascu, Contabilitate pentru bac, Ed. Didactica Militans, pp. 37-38

Ilie, Popovici, Functiunile conturilor in cazul utilizarii planului de conturi general, Ed. Danubius, pag. 88

Octavian, Vonea, Razvan, Vonea, Viorica, Bascu, Contabilitate pentru bac, Ed. Didactica Militans, pp. 39-40

Ilie, Popovici, Functiunile conturilor in cazul utilizarii planului de conturi general, Ed. Danubius, pag. 92

Octavian, Vonea, Razvan, Vonea, Viorica, Bascu, Contabilitate pentru bac, Ed. Didactica Militans, pag, 40

Octavian, Vonea, Razvan, Vonea, Marioara - Aurina, Vasadi - Santan, Culegere de probleme la contabilitate, Ed. Didactica Militans, pag. 168

Octavian, Vonea, Razvan, Vonea, Marioara - Aurina, Vasadi - Santan, Culegere de probleme la contabilitate, Ed. Didactica Militans, pag. 169

Octavian, Vonea, Razvan, Vonea, Viorica, Bascu, Contabilitate pentru bac, Ed. Didactica Militans, pag, 42

Octavian, Vonea, Razvan, Vonea, Viorica, Bascu, Contabilitate pentru bac, Ed. Didactica Militans, pag, 42

Octavian, Vonea, Razvan, Vonea, Viorica, Bascu, Contabilitate pentru bac, Ed. Didactica Militans, pag, 43

Octavian, Vonea, Razvan, Vonea, Viorica, Bascu, Contabilitate pentru bac, Ed. Didactica Militans, pp. 44-45

Octavian, Vonea, Razvan, Vonea, Viorica, Bascu, Contabilitate pentru bac, Ed. Didactica Militans, pp. 45-46

Octavian, Vonea, Razvan, Vonea, Viorica, Bascu, Contabilitate pentru bac, Ed. Didactica Militans, pag, 46

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2024 - Toate drepturile rezervate -| |

|

|

|||

|

|||

Referate pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||