|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Finante

|

|

Qdidactic » bani & cariera » finante Relatii de cauzalitate dintre decizia de evaziune fiscala si determinantele cuantificabile ale acesteia |

Relatii de cauzalitate dintre decizia de evaziune fiscala si determinantele cuantificabile ale acesteia

RELATII DE CAUZALITATE DINTRE DECIZIA DE EVAZIUNE FISCALA SI DETERMINANTELE CUANTIFICABILE ALE ACESTEIA

Intr-un mediu corupt decizia (obiectiva) de evazionare este dependenta de urmatoarele variabile

- probabilitatea de detectare (p), data de frecventa inspectiilor fiscale;

- rata amenzii (a) aplicate, calculata ca raport intre suma amenzii aplicate si suma impozitului sustras;

- rata mitei (m), calculata ca raport intre suma mitei platite si suma impozitului si a amenzii datorate;

- probabilitatea ca inspectorul fiscal sa fie coruptibil (s), data de ponderea acestora in totalul inspectorilor fiscali.

Primele trei variabile sunt invers proportionale cu volumul evaziunii fiscale, in schimb,

cea de a patra este direct proportionala cu acesta.

Teoretic autoritatile fiscale isi pot maximiza probabilitatea ca impozitele sa fie platite integral printr-un control meticulos al fiecarui impozit, insa costul acestui control sistematic ar putea depasi veniturile realizate din respectivele impozite si taxe, ceea ce nu ar mai justifica actul de control.

Controlul accidental este insotit de penalitati. Descurajarea evaziunii fiscale se poate realiza printr-o anumita combinatie intre probabilitatea detectarii si nivelul penalitatii aplicate:

- sporirea probabilitatii de detectare este costisitoare, fiind necesar un consum sporit de resurse financiare din partea autoritatii fiscale;

- cresterea penalitatii aplicate poate fi mai putin costisitoare. In cazul in care penalitatea consta intr-un anumit numar de ani de inchisoare, penalitatile marite presupun cheltuieli publice sporite (pentru timpul suplimentar petrecut in detentie) si anumite costuri pentru societate (de exemplu, inchiderea unui chirurg priveaza societatea de abilitatile acestuia). In cazul in care sanctiunile constau in plata unei anumite amenzii si nu in detentie, costurile amintite mai sus sunt evitate si, de asemenea, se inregistreaza un plus de venituri atunci cand evazionistul achita amenzile respective.

In cele ce urmeaza se vor determina acele combinatii ale frecventei inspectiilor fiscale si ale ratelor de penalizare care ar putea descuraja evaziunea fiscala.

Astfel se va considera un contribuabil rational cu o aversiune neutra la risc si pe care nu il intereseaza sursa (licita sau ilicita) veniturilor obtinute.

Pentru un venit impozabil V, obtinut de acesta si o rata de impozitare i, contribuabilul va avea urmatoarele optiuni:

a) sa declare venitul obtinut si sa plateasca impozitul aferent, caz in care se va putea bucura, in conditii de siguranta, de venitul ramas (venitul obtinut minus impozitul datorat):

Vr = V - Vi = V(1-i);

b) sa se sustraga de la plata impozitului, prin nedeclararea venitului obtinut, caz in care apare o probabilitate p de a fi descoperit si de a fi obligat la plata impozitului sustras si a unei amenzi (penalitati), calculata cu o rata a aplicata asupra impozitului sustras.

Cand este aleasa strategia de evazionare, venitul ramas la dispozitia contribuabilului va fi:

b1) Vr = V - iV - aiV = V - iV(1+a), daca contribuabilul este descoperit, existand o

probabilitate p ca acest lucru sa se intample sau

b2) Vr = V, daca nu este descoperit, cu probabilitatea 1-p.

Valoarea asteptata din strategia de evazionare este data de suma celor doua probabilitati, astfel:

|

E(V) = p[ V - iV(1+a)] + (1-p)V (1)

In acest punct se pot identifica trei posibilitati:

- daca venitul asteptat depaseste valoarea monetara a venitului sigur, adica

p[ V - iV(1+a)] + (1-p)V > V(1-i) (2)

diferenta dintre cele doua, numita beneficiu net va predispune contribuabilul la evaziune fiscala.

- daca venitul asteptat este mai mic decat valoarea monetara a venitului sigur, adica

p[ V - iV(1+a)] + (1-p)V < V(1-i) (3)

diferenta dintre cele doua, numita pierdere neta va predispune contribuabilul la declararea corecta

a venitului obtinut.

- daca venitul asteptat

este egal cu valoarea monetara a venitului sigur, adica ![]()

![]()

p[ V - iV(1+a)] + (1-p)V = V(1-i) (4)

diferenta dintre cele doua valori fiind nula, contribuabilul va alege strategia de evazionare sau pe cea de declarare corecta a venitului obtinut in functie de alte determinante necuantificabile, cum ar fi onoarea si propria sa stima.

Dupa simplificare, relatia (4) va fi

![]()

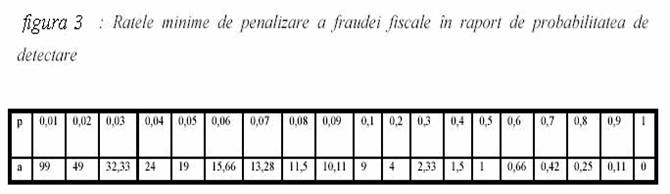

Pe baza relatiei de mai sus se poate determina rata minima de penalizare,

![]() care trebuie aplicata, la o anumita

probabilitate de detectare a fraudei, astfel incat sistemul de penalitati sa

actioneze ca factor de descurajare a fraudei fiscale (figura

3).

care trebuie aplicata, la o anumita

probabilitate de detectare a fraudei, astfel incat sistemul de penalitati sa

actioneze ca factor de descurajare a fraudei fiscale (figura

3).

Se observa ca atunci cand probabilitatea de detectare este redusa, sub 0,1 (10%), pentru prevenirea evaziunii fiscale rata de penalizare trebuie sa fie foarte inalta; la o probabilitate de detectare de 0,4 (40%) rata de penalizare minima este 1,5 (150%). Ratele de penalizare pot sa scada pe masura cresterii probabilitatilor de detectare, astfel ca la o probabilitate, ipotetica, de detectare de 1 (100%) (cand ar fi controlati toti contribuabilii), rata de penalizare poate fi 0, deoarece, nu vor exista contribuabili tentati de frauda fiscala, stiind ca vor fi descoperiti.

Probabilitatea de detectare a fraudei fiscale este data de frecventa inspectiilor fiscale, calculata ca raport intre numarul inspectiilor efectuate si numarul total de contribuabili. Astfel presupunand un numar de 100 contribuabili si un numar de 20 de inspectii fiscale, efectuate intr-o anumita perioada, pentru un contribuabil, probabilitatea de control si de detectare a fraudei fiscale va fi 0,2 (20%).

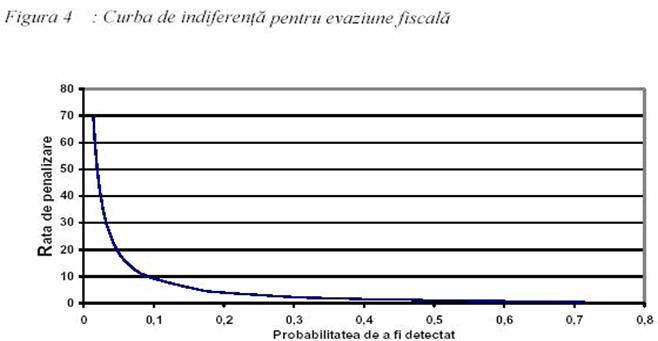

Curba care ilustreaza multimea punctelor descrisa de relatia (5) este curba de indiferenta

pentru evaziunea fiscala.

Rata de penalizare

Din relatia (5) reiese ca decizia de sustragere ilegala de la plata impozitelor este dependenta, doar, de probabilitatea de detectare a evaziunii si de rata amenzii aplicate, nu si de rata de impozitare. Intr-adevar, pare logic sa afirme ca, pentru un contribuabil cu aversiune neutra la risc, pe care nu-l intereseaza natura veniturilor obtinute si nici oprobiul public sau rusinea capatata in cazul descoperirii, cele doua variabile sunt foarte importante, indiferent de rata de impozitare:

- probabilitatea de detectare care trebuie, in acest caz, sa fie foarte scazuta

- rata amenzii aplicate, care, de asemenea, trebuie sa fie foarte scazuta pentru a incita la evaziune fiscala ilegala.

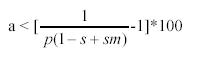

Modelul prezentat mai sus s-a bazat pe presupunerea ca inspectorii fiscali sunt persoane integre si inregistreaza toate incalcarile legislatiei fiscale in rapoartele lor.

Vom considera, in continuare, cazul in care exista inspectorii fiscali care nu raporteaza, in schimbul unei mite, frauda fiscala descoperita.

Vom considera acelasi contribuabil rational cu aversiune neutra la risc si pe care nu il intereseaza sursa (legala sau ilegala) veniturilor obtinute.

Astfel pentru un venit impozabil V, obtinut de acesta si o rata de impozitare i, contribuabilul va

avea urmatoarele optiuni:

a) sa declare venitul obtinut si sa plateasca impozitul aferent, caz in care se va putea bucura, in conditii de siguranta, de venitul ramas (venitul obtinut minus impozitul datorat):

Vr = V - Vi = V(1-i); (6)

b) sa se sustraga de la plata impozitului, prin nedeclararea venitului obtinut, caz in care apare o probabilitate p de a fi descoperit si de a fi obligat la plata impozitului sustras si a unei amenzi (penalitati), calculata cu o rata a aplicata asupra impozitului sustras.

Cand este aleasa strategia de evazionare, venitul ramas la dispozitia contribuabilului va fi:

b1) Vr = V, daca contribuabilul nu este descoperit, cu aceeasi probabilitate 1-p, ca acest

lucru sa se intample

b2) Vr = V - iV - aiV = V - iV(1+a), daca contribuabilul este descoperit (cu probabilitatea p) si sa fie obligat la plata impozitului si a penalitatilor aferente (cu probabilitatea 1-s ca inspectorul fiscal sa fie cinstit

b3) Vr = V- miV(1+a), daca contribuabilul este descoperit (cu probabilitate p) si o mita, calculata intr-un procent m din suma impozitului si a penalitatilor datorate (cu probabilitatea s ca inspectorul sa fie coruptibil).

Valoarea asteptata din strategia de evazionare:

E(V) = V(1-p) + p (7)

Daca valoarea asteptata din strategia de evazionare este egala cu valoarea monetara a

venitului sigur, adica :

V(1-p) + p = V(1-i) (8)

diferenta dintre cele doua valori fiind nula, contribuabilul va fi indiferent fata de strategia de evazionare, putand chiar sa aleaga plata corecta a impozitului in functie de alte considerente de natura subiectiva.

Pe baza relatiei (6) se poate determina rata minima de penalizare, care trebuie aplicata, intr-un mediu corupt, astfel incat sistemul de penalitati sa actioneze ca factor de descurajare a fraudei fiscale:

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2024 - Toate drepturile rezervate -| |

|

|

|||

|

|||

Referate pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||