|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Finante

|

|

Qdidactic » bani & cariera » finante Termenul de evaziune fiscala |

Termenul de evaziune fiscala

TERMENUL DE EVAZIUNE FISCALA

In lipsa altor mijloace de finantare si de sustinere a statului, fiscalitatea, desi inoportuna pentru contribuabili a fost si este, in continuare, o necesitate obiectiva. Cu toate acestea impozitul reprezinta una din institutiile publice cele mai controversate.

Chiar daca se considera a fi fost obtinut consimtamantul general la suportarea unei sarcini fiscale, din toate timpurile, cetatenii contribuabili s-au opus sarcinii fiscale de plata, prin mijloace legale sau mai putin legale, incercand astfel sa-si protejeze o parte cat mai insemnata din venitul personal. In general se merge pe premise ca daca a fura de la aproapele tau este un act condamnabil in opinia generala, un gest profund condamnabil, a fura de la stat, o entitate abstracta, este mult mai putin condamnabil, fiind chiar o virtute in mintea multor oameni.

Evaziunea fiscala este unul din fenomenele economico-sociale de maxima importanta, cu care toate statele de astazi se confrunta, intr-o masura mai mare sau mai mica. Eradicarea sa este practic imposibila, de aceea tot ce se poate face, efectiv, in acest domeniu, este limitarea la maximul posibil a acestui fenomen, Din totdeauna, multitudinea obligatiilor fiscale, pe care legile fiscale le impun si mai ales povara acestor obligatii au stimulat ingeniozitatea contribuabililor, determinandu-i pe acestia sa caute cele mai diverse procedee de eludare a legii.

Dar, motivatia principala a fenomenului in cauza este aceea ca, lovind indivizii in averea lor, fiscalitatea ii atinge intr-unul din cele mai sensibile interese, si anume interesul banesc. Literatura de specialitate da multiple interpretari conceptului de evaziune fiscala. Una dintre acestea defineste "evaziunea fiscala" ca fiind "totalitatea procedeelor licite sau ilicite cu ajutorul carora, cei interesati sustrag, in totalitate sau in parte, materia lor impozabila obligatiilor stabilite prin legile fiscale" . Un alt sens al conceptului de evaziune fiscala a fost dat de M. Duverger, care aprecia ca acest fenomen "desemneaza ansamblul manifestarilor de fuga din fata impozitului", in acest sens, existand evaziune fiscala, in sensul propriu al termenului, atunci cand "cel care ar trebui sa plateasca impozitul, nu il plateste, fara ca obligatia acestuia sa fie transmisa asupra unui tert". O alta definitie a evaziunii ar fi cea data de Carmen Corduneanu, care precizeaza ca "evaziunea fiscala consta in sustragerea contribuabililor de la plata obligatiilor fiscale care le revin, in mod partial sau total, utilizand lacunele legislative sau recurgand la manevre ingenioase, in scopul ascunderii materiei impozabile".

Indiferent de modul in care a fost definit acest fenomen, evaziunea fiscala reprezinta, de fapt , neindeplinirea, de catre contribuabil, a obligatiilor fiscale.

Domeniul de manifestare a evaziunii fiscale este atat de

intins pe cat este de larg si variat campul de aplicare a impozitelor. Totusi,

ea se manifesta pregnant, in special, in domeniul impozitelor directe,

influentand randamentul acestora.

In functie de modul cum poate fi savarsita, evaziunea

fiscala cunoaste doua forme de manifestare:

evaziune legala (realizata la adapostul legii);

evaziune frauduloasa (ilicita).

In demersul de definire a acestei practici se pune problema delimitarii evitarii (licite) a impozitului de evaziunea fiscala (frauduloasa). Primul raspuns si cel mai pertinent este ca distinctia este una de legalitate, in care evitarea este permisa de lege, iar evaziunea frauduloasa, nu. Cu toate acestea granitele nu sunt, intotdeauna, precise si exista o zona gri de sustragere "avoision" . Din punct de vedere moral, se poate argumenta ca anumite tipuri de evitare (licita) a impozitarii sunt la fel de gresite ca si evaziunea frauduloasa si de aceea ar trebui tratate la fel ca aceasta, insa o asemenea distinctie bazata pe criterii morale este prea vaga si nu ajuta analiza economica.

|

Delimitarea evaziunii fiscale licite de cea ilicita este necesara si utila, pentru ca da posibilitatea estimarii marimii fenomenului, pe cele doua forme de manifestare si contribuie la sensibilizarea factorilor de decizie politica si a celor administrativi in a cauta si stabili mijloacele adecvate de limitare si combatere a fenomenului in cauza. In practica, insa, este foarte greu de delimitat evaziunea fiscala licita de cea frauduloasa, astfel ca, intre legal si ilegal nu exista o ruptura ci, mai degraba, o continuitate, incercarilor succesive de a profita de lacunele legii conducand contribuabilul de la legal la ilegal.

Cel mai adesea, frauda fiscala desemneaza o infractiune la lege, o incalcare voita a legii fiscale in vigoare si se distinge de evaziunea fiscala licita, care reprezinta o utilizare abila a posibilitatilor si alternativelor oferite de lege.

Daca sustragerea de la indeplinirea obligatiilor fiscale se realizeaza prin interpretarea legilor fiscale, in favoarea contribuabilului, atunci ne aflam in aria evaziunii fiscale licite, care nu este considerata contraventie sau infractiune si nu este pedepsita, contribuabilii diminuandu-si veniturile impozabile pe baza unor criterii sau norme acceptate, legale.

In situatia in care se disimuleaza obiectul impozabil, se subevalueaza cuantumul materiei impozabile sau se folosesc alte mijloace de sustragere de la plata impozitului datorat, ne aflam in domeniul evaziunii fiscale frauduloase sau fraudei fiscale. Cel mai adesea, aceasta se manifesta prin intocmirea de declaratii false, tinerea de evidente contabile duble, nereale, nedeclararea materiei impozabile, declararea unor venituri impozabile inferioare celor reale, etc.

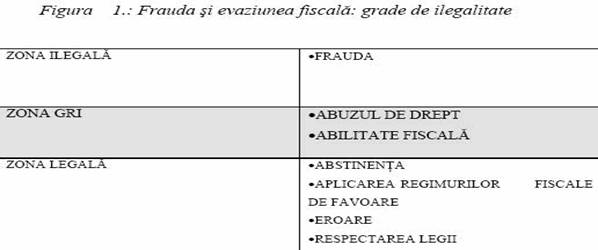

In acest fel se pot identifica trei zone in care contribuabilii pot actiona, in vederea neindeplinirii sarcinilor fiscale, dupa cum putem vedea in tabelul de mai jos.

Tinand cont de gradele de ilegalitate, singura forma a evaziunii fiscale care, in functie de gravitate, constituie contraventie sau infractiune, fiind pedepsita ca atare, este cea situata in zona ilegala si anume evaziunea fiscala frauduloasa sau frauda fiscala.

Zona gri este situata la granita dintre legal si ilegal, delimitarea acesteia nefiind, in practica, usor de trasat.

Ca modalitati concrete de evitare a impozitului, si, care presupun, fara doar si poate, vointa si intentia contribuabilului, sunt evaziunea fiscala, avand la baza abilitatea fiscala, prin folosirea lacunelor sistemului fiscal si imperfectiunii legilor fiscale si evaziunea fiscala prin abuz de drept. Alte modalitati de evitare sau de diminuare a impozitului, incadrate in zona legala, sunt abtinerea contribuabililor de a indeplini, desfasura anumite activitati, operatiune frecventa in cazul unei fiscalitati excesive si folosirea regimurilor fiscale de favoare, in care chiar legea fiscala asigura evaziunea, cum este cazul evaluarii forfetare a materiei impozabile. Evaziunea fiscala poate avea loc si in urma unor erori determinate de necunoasterea sau interpretarea gresita a legilor. In practica, insa, este dificil a distinge eroarea involuntara de o decizie luata constient, in vederea diminuarii impozitului, in aceasta situatie, jalonarea limitelor celor doua forme ale evaziunii facandu-se de la caz la caz.

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2024 - Toate drepturile rezervate -| |

|

|

|||

|

|||

Lucrari pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||