|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Finante

|

|

Qdidactic » bani & cariera » finante Instrumente de politica monetara |

Instrumente de politica monetara

Instrumente de politica monetara:

A. Directe:

- Plafon de credite;

- Credite directionate;

- Active lichide obligatorii.

B. Indirecte:

- Credite de refinantare;

- Mecanismul rezervelor minime obligatorii;

- Mecanismul taxei oficiale a scontului;

- Operatiunile de open market.

Prin utilizarea mix-ului de instrumente de politica monetara, BNR a avut in vedere minimizarea efectului exercitat asupra controlului lichiditatii de urmarirea unor obiective multiple. Chiar daca a continuat sa mentina banca centrala in pozoitia de debitor net al sistemului bancar, mediul economic al acestui an a fost favorabil iesirii autoritatii monetare si a celei fiscale din pozitia de captivitate fata de banci; schimbarea naturii raportului banca centrala-banci pe piata monetara a marit marja de manevra a BNR in utilizarea instrumentelor sale. Valorificand acesta conjunctura, eforturile autoritatii monetare de drenare a excesului de lichiditate s-au indreptat spre utilizarea exclusiva a instrumentelor indirecte de politica monetara, asezate pe baze transparente si multilaterale.

Implementarea politicii monetare a bneficiat, in special in a doua parte a anului, de intrarea in vigoare a noului Regulament privind operatiunile de piata monetara efectuate de BNR si facilitatile de creditare si de depozit acoprdate de aceasta bancilor, care a clarificat conditiile de utilizare de catre banca centrala a unor noi instrumente cu pronuntat caracter de piata si a permis o mai buna adptare a acestora la o piata caracterizata de un cvasipermanent exces de lichiditate. Astfel, operatiunile de sterilizare s-au efectuat in proportie tot mai insemnata pe scadente resativ lungi si prin licitatie, tranzactiile reversibile cu titluri de stat (operatiuni reverse repo) detinand in acest context un rol esential.

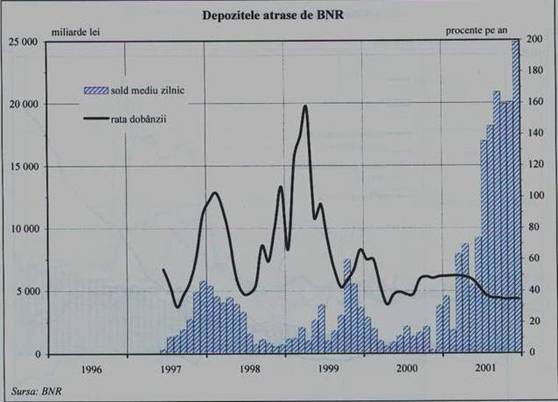

Politica lichiditatii a constituit si in acest an principalul mijloc de influentare a parametrilor monetari. Caracteruzl sau a continuat sa depinda de intensitatea utilizarii instrumentelor de contracarare a injectiilor monetare destinate sustinerii celorlalte obiective atribuite politicii monetare. Astfel, sterilizarea partiala a excesului de lei a condus in prima parte a anului si in ultimile doua luni ale acestuia la aparitia unor diferente pozitive relativ insemnate intre valoarea medie a disponibilitatilor in contul curent si nivelul prevazut al rezervelor minime obligatorii, precum si a unor valori inalte ale marjelor dintre soldul mediu zilnic al disponibilului bancilor la BNR si nivelul prevazut al rezervelor. Pe ansamblul anului, banca centrala a reusit insa sa limiteze la un nivel extrem de scazut ecartul dintre nivelul efectiv si cel prevazut al rezervelor, incadrandu-se optim in programul de tintire a bazei monetare agregat cu FMI.

Climatul macroeconomic si in special cel monetar al anului 2000 a oferit conditiile unei partiale reabilitari a politicii dobanzilor ca instrument al politicii monetare, banca centarla a ajuns la un anumuit grad necesar de discretionism in formarea ratelor dobanzii la operasiunile proprii. Chiar daca au fost asociate cu preponderenta operatiunilor de piata din pasivul bancuu centrale ratele dobanzilor si-au recastigat, partial, rolul in influentarea costurilor resurselor pe termen scurt si in special cel de semnal al orientarii politicii monetare.

Astfel, relaxarea prematura a politicii monetare la sfarsitul primului trimestru a insemnat, ex post, pe langa sterilizarea partiala a surplusului de lichiditate, si coborarea fortata a ratelor dobanzilor asociate operatiunilor de absortie monetara ale bancii centrale. Fiind afectata de o relativa lipsa de credibilitate, scaderea acestor rate de dobanda nu a fost urmarita de o miscare similara, ca amplitudine si ritm, a ratelor dobanzilor la tranzactiile interbancare; in consecinta, acestea s-au mentinut, in general, in primele sapte luni ale anului, la un nivel superior celor practicate de BNR.

|

Modificarea de conduita a politicii monetare din luna august a determinat o inversare de pozitie a traiectoriilor ratei medii a dobanzii la tranzactiile BNR si respectiv a celei a dobanzii practicate la tranzactiile incheiate intre banci, ratele dobanzilor interbancare intarziind sa se replieze pe un trend ascendent. Ecartul relativ mare dintre aceste doua categorii de rate consemnat in lunile august si decembrie releva atat costurile inalte ale inaspririi politicii monetare in contextul erodarii anterioare a credibilitatii autoritatii monetare, cat si extinderea din motive tehnice a utilizarii atragerilor de depozite pe termen lung intr-o perioada de final de an dominata de incertitudine.

Instrumentul politicii monetare a asigurat o implementare mai eficace a politicii monetare intr-un context monetar caracterizat prin cresterea excedentului structural de lichiditate. Amplificarea acestui excedent a constituit efectul advers al acumularii de rezerve valutare; astfel incepand cu februarie 2001, baza monetara a fost integral acoperita de activele externe nete ale BNR, pentru ca pana la sfarsitul lunii decembrie raportul sa creasca la peste 175 la suta. Neutralizarea acestui efect a necesitat intensificarea operatiunilor de sterilizare, banca centrala asumandu-si costurile ridicate asociate drenarii excedentului de lichiditate. In plus, urmarind sa atenueze distorsiunile care au fost induse mecanismului de transmisie a politicii monetare prin recurgerea excesiva la instrumentele cu caracter administrativ, autoritatea monetara a redus treptat rolul acestora, extinzandu-l corspunzator pe cel al instrumentelor de piata.

Astfel, daca in 2000 raportul dintre sporul mediu al operatiunilor de sterilizare si disponibilul mediu in contul curent al bancilor BNR a fost de circa 0,1, in primul semestru al anului 2001 acesta a urcat cu 0,4, pentru ca in a doua parte a anului sa ajunga la un nivel mediu de 0,9. Ca urmare a acestor masuri, dar sia consolidarii trendului dezinflatiei si a atenuarii anticipatiilor inflationiste, in acest an politica de dobanzi a bancii centarle a avut, aluturi de politica de lichiditati, un rol important in implementarea politicii monetare.

Pe ansamblu, controlul monetar a demonstrat fermitate, variatiile pozitive ale contului curent al bancilor la BNR in raport cu nivelul prevazut al rezervelor fiind mult mai modeste comparativ cu cele consemnate in anii precedenti. Exercitarea unui asemenea control a necesitat suplimentarea eforturilor depuse de BNR pentru absorbirea excedentului de lichiditate din sistem. Acesta s-a amplificat in acest an in principal ca urmare a interventiilor BNR pe piata valutara, destinate limitarii aprecierii in termeni reali a monedei nationale; astfel, cumpararile nete de valuta efectuate de BNR s-au soldat in 2001 cu eliberarea in sistem a circa 32408 miliarde lei, reprezentand circa 2,8 la suta din PIB.

Controlul monetar a fost complicat in 2001 si de:

- variatiile sezoniere puternice ale numerarului din lunile aprilie, iunie, septembrie si decembrie;

- volatilitatea si impredictibilitatea operatiunilor Trezoreriei;

- dificultatile bancilor de a se adpta la prelungirea la trei luni a scadentelor operatiunilor de sterilizare ale BNR.

Operatiunile open market au devenit in anul 2001 principalul instrument utilizat de BNR in scopul sterilizarii excesului de lichiditate. In cadrul acestora, centrul de greutate a revenit operatiunilor reverse repo cu titluri de stat si atragerii de depozite, pe baze transparente.

O crestere puternica au inregistrat in anul 2001 si tranzactiile definitive cu titluri de stat.

Astfel, atractivitatea sporita a plasamentelor pe scadente superioare a facilitat vanzarea de catre BNR a unui volum de titluri de stat totalizand 4027,9 miliarde lei.

Operatiunilor bancii centrale s-au adaugat utilizarea sporadica a facilitatii de depozit si a celei de credit, localizata de regula la finele perioadelor de aplicare a rezervelor minime obligatorii. Urmarind ingustarea culoarului creat de ratele dobanzii atasate acestora, pe fondul decelerarii inflatiei si a diminuarii volatilitatii dobanzilor pietei interbancare, BNR a redus, incepand cu luna octombrie, rata dobanzii la facilitatea de credit; concomitent, rata dobanzii la facilitatea de depozit a fost majorata la 6 la suta.

Un segment aparte a continuat sa fie reprezentat de operatiunile speciale avand drept contrapartida Banca Agricola si Fondul de garantare a depozitelor in sistemul bancar. Astfel, dupa ce a atins un nivel maxim de 2115 miliarde lei la inceputul lunii aprilie, linia de credit acordata Bancii Agricole in baza Legii nr. 101/1998 a fost lichidata prin transferul in portofoliu BNR a unui volum de titluri de stat in suma de 2312,3 miliarde lei. Soldul celei de-a doua linii de credit a sporit marginal fata de finele anului 2000, limitand astfel infectia potentiala de lichiditate a bancii centrale. In acelasi timp, rambursarea partiala in contul uneia dintre cele doua linii deschise in favoarea Fondului de garantare a depozitelor in sisitemul bancar a prilejuit efectuarea unei absortii de circa 300 miliarde lei.

Autoritatea monetara s-a plasat sporadic in anul 2001 in postura de creditor al sistemului bancar, evitand aparitia unor tensiuni ce ar fi provocat cresterea volatilitatii ratelor dobanzilor interbancare. Interventiile BNR pentru acomodarea necesitatilor temporare de lichiditate ale unor banci s-au derulat prin intermediul operatiunilor de swap valutar si al tranzactiilor reversibile cu titluri de stat (repo), executate deopotriva prin proceduri bilaterale si multilaterale.

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2024 - Toate drepturile rezervate -| |

|

|

|||

|

|||

Referate pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||