|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Contabilitate

|

|

Qdidactic » bani & cariera » contabilitate Analiza cheltuielilor intreprinderii in corelatie cu volumul fizic al productiei |

Analiza cheltuielilor intreprinderii in corelatie cu volumul fizic al productiei

Analiza cheltuielilor intreprinderii in corelatie cu volumul fizic al productiei

In functie de

corelatia cu volumul fizic al productiei, cheltuielile intreprinderii

se impart in cheltuieli variabile si fixe. Cele variabile reprezinta

acea categorie de cheltuieli care se modifica o data cu variatia

volumului fizic al productiei. Aceasta modificare poate fi strict

proportionala, caz in care cheltuielile variabile evolueaza

dupa o functie de tipul: ![]() , sau nonstrict proportionala cand cheltuielile

variabile evolueaza dupa o functie:

, sau nonstrict proportionala cand cheltuielile

variabile evolueaza dupa o functie: ![]() .

.

Daca reprezentam grafic evolutia acestora, aceasta ar fi urmatoarea:

Din categoria cheltuielilor variabile fac parte cheltuielile cu materii prime si materiale directe; cheltuielile cu salariile directe precum si o parte din cheltuielile legate de intretinerea si functionarea utilajelor (cheltuieli legate de combustibil - energie).

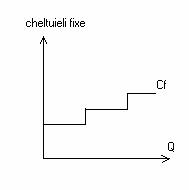

Cheltuielile fixe sau constante reprezinta acele cheltuieli care in anumite limite ale modificarii volumului fizic al productiei raman constante. Din aceasta categorie fac parte: cheltuielile cu amortizarea mijloacelor fixe, cheltuielile cu repartitiile cladirilor administrative, cheltuielile generale ale sectiilor si ale intreprinderilor legate de administrarea si conducerea intreprinderii.

Daca ar fi sa reprezentam grafic evolutia acestor cheltuieli, acesta s-ar prezenta astfel:

Observam deci ca marimea acestor cheltuieli nu este nelimitat constanta, ci peste un anumit volum de activitate se modifica si nivelul lor. Pe unitatea de produs, aceste cheltuieli capata un caracter variabil si se modifica in sens invers in raport cu variatia volumului productiei.

Tinand seama de gruparea cheltuielilor intreprinderii in cheltuielile variabile si fixe, nivelul lor se poate determina insumand cele 2 categorii de cheltuieli:

![]()

|

Rezulta deci ca modificarea cheltuielilor totale se explica prin modificarea cheltuielilor variabile si a celor fixe ale caror contributii se pot calcula cu ajutorul metodei bilantiere.

![]()

In cadrul analizei este necesar sa se stabileasca si ponderea cheltuielilor variabile si a cheltuielilor fixe fata de cheltuielile totale precum si modificarea acestor ponderi, astfel:

![]()

![]()

![]()

In functie de modificarile absolute intervenite in marimea cheltuielilor variabile sau cheltuielilor fixe, precum si in ponderea acestor categorii de cheltuieli se pot face aprecieri cu privire la cresterea sau scaderea cheltuielilor variabile sau cheltuielilor fixe si contributia lor la modificarea cheltuielilor totale ale intreprinderii.

Analiza eficientei cheltuielilor variabile

Pentru aprecierea eficientei cheltuielilor variabile se folosesc indicatorii:

a) cheltuieli variabile la 1000 lei venituri din exploatare:

![]()

b) cheltuieli variabile la 1000 lei cifra de afaceri:

![]()

Pentru analiza factoriala a acestora vom utiliza urmatorul model:

Factorii care influenteaza rata de eficienta a cheltuielilor variabile sunt:

- structura productiei vandute,

- preturile unitare de vanzare;

- costurile variabile pe unitatea de produs.

Influentele acestor factori se vor calcula cu ajutorul metodelor substitutiei in lant:

![]()

1)

![]()

2)

3)

Analiza eficientei cheltuielilor fixe

Ca si in cazul cheltuielilor variabile, pentru a aprecia eficienta cheltuielilor fixe se foloseste indicatorul cheltuieli fixe la 1000 lei cifra de afaceri al carui mod de calcul si model de analiza este urmatorul:

![]()

![]()

1)

din care:

1.1)

1.2)

2)

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2025 - Toate drepturile rezervate -| |