|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Contabilitate

|

|

Qdidactic » bani & cariera » contabilitate Studiu de caz contabilitate |

Studiu de caz contabilitate

STUDIU DE CAZ

1. Prezentarea societatii

Societatea comerciala MAGNET SRL a fost

infiintata in decembrie 1990, avand sediul in

In ianuarie 1991 se deschide primul magazin pe strada Ungureanu nr. 17 din Timisoara. Ca urmare a unor vanzari destul de importante, in acelasi an, in luna mai, s-a deschis al doilea magazin pe str. Alba Iulia nr. 5. Aceasta locatie, fiind situata in centrul orasului Timisoara, a avut un rol hotarator asupra dezvoltarii imaginii firmei si a succesului viitor. In paralel cu punctele de desfacere en detail s-a dezvoltat si sectorul en gros, devenind si furnizor al gigantului international Metro, ca urmare a activitatii de unic importator in Romania a produselor electrocasnice de la binecunoscute firme ca: Tefal si Rowenta. Pentru completarea produselor oferite in sistemul en detail, pe langa import, s-au negociat contracte de achizitie de la importante firme en-gros din Bucuresti care ofereau spre vanzare produse electronice si electrocasnice de la mari producatori mondiali ca: Samsung, Philips, Aiwa, LG, etc.). Odata cu aparitia retelelor de hypermarket-uri si cash&carry, activitatea s-a diminuat din ce in ce mai mult ajungandu-se la incetarea activitatii, in acest domeniu, in anul 2000.

De la data infiintarii si pana in prezent societatea a dezvoltat o sectie de imprimerie pe suport textil dotata, pe parcursul anilor, cu masini si utilaje de imprimat in 6, 10 si 12 culori prevazute cu uscatoare intermediare, cu carusele manuale in 4 si 6 culori, cu mese de imprimat, etc. In procesul de imprimare se folosesc coloranti ecologici pe baza de apa sau plastisol, in functie de cerintele clientului. Fixarea si uscarea imprimeurilor se face pe tunele de uscare de capacitate mare, cu pastrarea parametrilor doriti (temperatura si viteza). Activitatea de imprimerie a avut, si are in continuare, contracte cu firme de renume mondial: Nike, Benetton, Russel Athletics, Gap, Gas, Sanetta, Puma, Calvin Klein, Diesel, Freddy, Dimensione Danza, Just Cavalli, etc.

Incepand cu anul 1993, s-au importat, din

Evolutia veniturilor, cheltuielilor si rezultatului in perioada 2005 - 2007 se poate reprezenta grafic astfel:

Se observa o evolutie ascendenta a celor trei indicatori pe toata perioada analizei, veniturile devansand cheltuielile, ceea ce a dus la obtinerea unor rezultate pozitive.

2. Contabilizarea operatiunilor de venituri si cheltuieli in luna decembrie si stabilirea rezultatului financiar

In cursul lunii

decembrie 2007

S-au prestat servicii clientilor, conform facturilor emise in valoarea de 295.626,18 lei.

|

"Clienti" = % 488397.43 704 "Venituri din prestari servicii" 59.026,62 707.1"Venituri din vanzarea marfurilor 346.100,22 706 "Venituri din revedente, locatii de gestiune" 6.296,50 4427 "TVA colectata" 31028,75 |

|

|

Conform bonurilor centralizate, valoarea totala a clientilor incasati in cursul acestei luni a fost de lei, din care 8.308,41 lei in numerar.

|

% = 411 "Clienti" 335.007,38 5311 "Casa in lei" 8.308,41 5121 "Conturi curente in lei |

Consumul de materiale necesare desfasurarii activitatii la societate este de 52.034,63 lei.

|

6028 52.034,63 "Ch. privind ale materiale consumabile" "Materiale consumabile" |

S-au achizitionat obiecte de inventar in valoare de 2.034,16 lei.

|

"Materiale de natura obiectelor de inventar" = 401 "Furnizori" 2.034,16 |

|

603 = 303 "Materiale de natura obiectelor de inventar" 2.034,16 "Cheltuieli privind materialele de natura obiectelor de inventar" |

In data de

12.12.2007, s-a primit factura 949065 de

|

622 = 401 "Furnizori" 298,58 "Cheltuieli privind comisioanele si onorariile" |

S-au primit facturi reprezentand transport in valoare de 19.394,28 lei.

|

"Cheltuieli privind transportul" = 401 "Furnizori" 6.579,58 |

Valoarea facturilor

primite de

|

"Cheltuieli postale si taxe de telecomunicatii" = 401 "Furnizori" 2.839.97 |

Conform centralizatorului de facturi primit de la Spar S.R.L., valoarea serviciilor prestate in luna decembrie de aceasta in favoarea societatii Magnet se ridica la valoarea de 45.430,90lei.

|

"Alte ch. cu serv. executate de terti"= 401 "Furnizori" 45.430,90lei |

Factura 2080076 emisa de ECOLEX, societatea ce tine contabilitatea, are o valoare totala de 526 lei.

|

"Alte ch. cu serv. executate de terti"= 401 "Furnizori" 526 lei |

Valoarea cheltuielilor cu amortizarea aferente lunii decembrie 2007 este de 110.747,3 lei.

|

Cheltuieli de expl. privind amortizarile" 110.747,3 Amortiz. constructiilor" 2812 604,98 Amortiz. instalatii, mijloace de transport 2813 103.602,77 animalelor si plantatiilor Amortiz. altor imobilizari corporale" 2814 2.539,55 |

La finele lunii decembrie se inregistreaza statul de salarii

Inregistrez obligatia de plata a salariilor

|

Ch. cu salariile personalului" Personal salarii datorate" 27.436 |

Inregistrarea retinerilor din salarii

|

421"Personal salarii datorate" = % 7.611 Contributia personalului la asig. sociale" 4312 2.618 Contributia personalului la asig. sanatate"4314 1.910 Contributia personalului la fond somaj" 4372 311 Impozitul pe veniturile salariale" 444 2.772 |

Inregistrarea contributiilor datorate de angajator aferente salariilor

|

6451 "Ch. privind contrib.. unitatii la asig. sociale"= % 5.520 Contributia angajatorului la asig. sociale" 4311 5.375 Contributia |

|

Contributia unitatii la fondul de somaj" 552 "Cheltuieli privind contributia unitatii la fondul de somaj" |

|

Contributia unitatii la asig. sanatate" 1.654 "Cheltuieli privind contributia unitatii la asig. de sanatate" |

|

Contributia unitatii la concedii medicale" 32 "Cheltuieli privind contributia unitatii la concedii medicale" |

|

Fonduri speciale, taxe, varsaminte asimilate" 508 "Cheltuieli alte impozite si taxe |

Pe extrasul de la banca din data de 31.12.2007 apare inscrisa dobanda primita in valoare de 3,11 lei.

|

|

La finele lunii se inchid conturile de cheltuieli si venituri.

|

121 "Profit sau pierdere" = % 529.664,45 "Ch. cu materiile prime" 601 -46.325,81 "Ch. privind combustibilii" 6022 7.162,92 "Ch. privind piesele de schimb" 6024 201,72 "Ch. privind ale materiale consumabile" 6028 52.034,63 "Cheltuieli privind materialele de 603 2.034,16 natura obiectelor de inventar" "Ch. privind materiale nestocate" 604 10.307,89 "Ch. privind energia si apa" 605 3.897,91 "Ch. privind marfurile" 607 158.880,72 "Cheltuieli de intretinere si reparatii" 611 529,47 "Cheltuieli cu primele de asigurari" 613 1.727,79 "Cheltuieli privind comisioanele si 622 298,58 onorariile" "Cheltuieli de protocol, reclama si 623 2.032,81 publicitate" "Cheltuieli privind transportul" 624 6.579,58 "Cheltuieli cu deplasari si detasari" 625 357,50 "Cheltuieli postale si telecomunicatii" 626 2.839,97 "Cheltuieli cu serviciile bancare" 627 2.014,97 "Alte ch. cu serv. executate de terti" 628.01 45.430,9 "Alte ch. cu serv. executate de terti" 628.02 101.331,68 "Cheltuieli cu alte impozite, taxe si 635 726,84 varsaminte asimilate Cheltuieli cu salariile personalului" 641 27.436 Cheltuieli cu bonurile de masa" 642 9.902,52 "Cheltuieli privind contributia unitatii 6451 5.348 la asig. sociale" "Cheltuieli privind contributia unitatii 6452 613 la fondul de somaj" "Cheltuieli privind contributia unitatii 6453 1863 la asig. de sanatate" "Alte ch. privind asigurarile si protectia 165 sociala "Alte ch de exploatare" 6588 5.047,47 Ch. din diferente de curs valutar" 56.203,64 Ch. privind dobanzile" 19.411,59 Cheltuieli de expl. privind amortizarile" 6811 110.747,3 "Cheltuieli cu ipozitul pe profit" 691 -17.706,40 |

|

% = 121 421.969,44 704 "Venituri din prestari servicii" 59.026,62 706 "Venituri din revedente, locatii de gestiune" 6.296,50 707.1 "Venituri din vanzarea marfurilor" 346.100,22 765 "Venituri din diferente de curs valutar" 10.542,99 766 "Venituri din dobanzi" 3,11 |

Rezultatul lunii decembrie este pierderet:

421.969,44 - 529.664,45 = -107.695,01 lei.

3. Inchiderea conturilor de cheltuieli si venituri la nivelul intregului an financiar

La finele anului 2007 S.C. MAGNET SRL. prezenta urmatoarea situatie a rulajelor cumulate ale conturilor de venituri si cheltuieli:

|

Simbol cont

|

Denumire cont |

Rulaj cumulat cheltuieli |

Rulaj cumulat venituri |

||||

|

|

Cheltuieli cu materialele consumabile |

|

|

||||

|

|

Cheltuieli privind combustibilul |

|

|

||||

|

|

Vheltuieli privind piesele de schimb |

|

|

||||

|

|

Cheltuieli privind alte materiale consumabile |

|

|

||||

|

|

Cheltuieli privind materialele de natura obiectelor de inventar |

|

|

||||

|

|

Cheltuieli cu materialele nestocate |

|

|

||||

|

605 |

Ch. privind energia si apa |

|

|

||||

|

|

Ch. privind marfurile |

|

|

||||

|

|

Cheltuieli de intretinere si reparatii |

|

|

||||

|

|

Cheltuieli cu revedente si chirii |

|

|

||||

|

|

Cheltuieli cu primele de asigurare |

|

|

||||

|

|

Cheltuieli privind comisioanele si onorariile |

|

|

||||

|

|

Cheltuieli de protocol, reclama si publicitate |

|

|

||||

|

|

Cheltuieli de transport |

|

|

||||

|

|

Cheltuieli cu deplasari si detasari |

|

|

||||

|

|

Cheltuieli postale si de telecomunicatii |

|

|

||||

|

|

Cheltuieli cu serviciile bancare |

|

|

||||

|

|

Alte cheltuieli cu serviciile executate de terti |

|

|

||||

|

|

Cheltuieli cu alte impozite si taxe |

|

|

||||

|

|

Cheltuieli cu personalul |

|

|

||||

|

|

|

|

|

||||

|

|

Cheltuieli privind asigurarile si protectia sociala |

|

|

||||

|

|

Cheltuieli privind CAS angajator |

|

|

||||

|

|

Cheltuieli privind contributia unitatii la somaj |

|

|

||||

|

|

Cheltuieli privind contributia unitatii la asigurarile de sanatate |

|

|

||||

|

|

Alte ch. cu protectia sociala |

|

|

||||

|

|

Despagubiri, amenzi si penalitati |

|

|

||||

|

|

Despagubiri, amenzi si penalitati |

|

|

||||

|

|

Ch, privind activele cedate |

|

|

||||

|

|

Alte ch de exploatare |

|

|

||||

|

|

Cheltuieli din diferente de curs valutar |

|

|

||||

|

|

Cheltuieli privind dobanzile |

|

|

||||

|

|

Cheltuieli de exploatare privind amortizarile |

|

|

||||

|

|

Cheltuieli cu impozitul pe profit |

87.918,4 |

|

||||

|

|

Venituri din lucrari executate si servicii prestate |

|

|

||||

|

|

|

|

|

||||

|

|

Venituri din revedente, locatii de gestiune |

|

|

||||

|

|

Venituri din vanzarea marfurilor |

|

|

||||

|

|

Alte venituri din exploatare |

|

|

||||

|

|

Venituri din diferente de curs valutar |

|

|

||||

|

|

Venituri din dobanzi |

|

|

||||

|

|

Venituri din sconturi obtinute |

|

|

||||

|

Rezultat brut exercitiu - profit |

33557,22 lei |

||||||

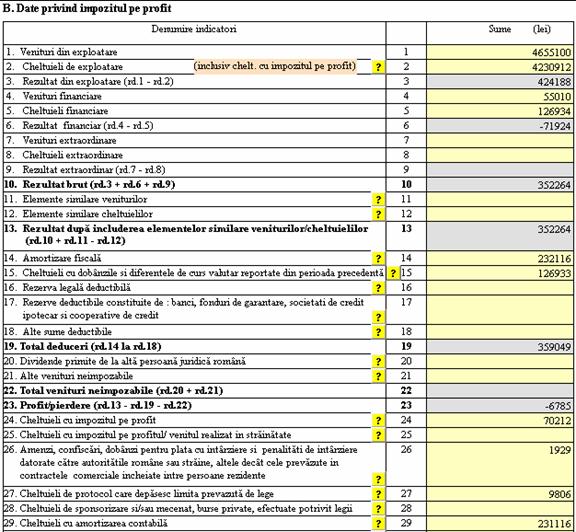

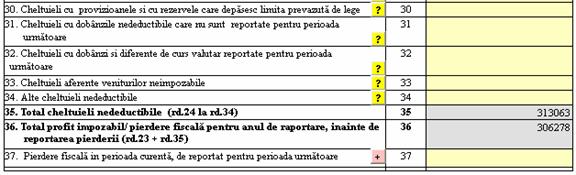

Pornind de la profitul brut al exercitiului voi determina rezultatul fiscal al societatii.

Stabilirea rezultatului fiscal si calculul impozitului pe profit

Profitul impozabil se calculeaza ca diferenta intre veniturile realizate din orice sursa si cheltuielile efectuate in scopul realizarii de venituri, dintr-un an fiscal, din care se scad veniturile neimpozabile si la care se adauga cheltuielile nedeductibile. La stabilirea profitului impozabil se iau in calcul si alte elemente similare veniturilor si cheltuielilor potrivit normelor de aplicare.

Suma cheltuielilor cu deductibilitate limitata conform Declaratiei 101 privind impozitul pe profit este de 372.873,75 lei, determinata astfel:

cheltuielile de protocol - 7.231,91 lei

Cheltuielile de protocol in limita unei cote de 2% aplicata asupra diferentei rezultate dintre totalul veniturilor impozabile si totalul cheltuielilor aferente veniturilor impozabile, altele decat cheltuielile de protocol si cheltuielile cu impozitul pe profit.

|

deductibile brut de la inceputul anului Ch. protocol deductibile =(33557,22 + 17.038,3) *2% = 7.231,91 lei Ch. protocol nedeductibile = 17.038,3 - 7.231,91 = 9.806,39 lei |

amortizarea fiscala - 232.116,02 lei.

Conform art. 24 Cod fiscal 2007, cheltuielile aferente achizitionarii, producerii, construirii, asamblarii, instalarii sau imbunatatirii mijloacelor fixe amortizabile se recupereaza din punct de vedere fiscal prin deducerea amortizarii.

cheltuielile cu deplasarile si detasarile - 6.592,55 lei.

Suma cheltuielilor cu indemnizatia de deplasare acordata salariatilor pentru deplasari in Romania si in strainatate, in limita a de 2,5 ori nivelul legal stabilit pentru institutiile publice este deductibila.

Valoarea diurnei acordate la societatea analizata este de 30 lei, mai mica decat maximul limitei legale ce se poate acorda.

|

13 lei (diurna la institutiile de stat) x 2,5 = 32,5 lei |

cheltuieli diferente de curs valutar 92.277,56 lei

cheltuieli privind dobanzile - 3655,71 lei,

Cheltuielile cu dobanda si diferentele de curs valutar, sunt integral deductibile in cazul in care gradul de indatorare a capitalului este mai mic sau egal cu trei, in caz contrar cheltuielile cu dobanzile si cu pierderea neta din diferentele de curs valutar sunt nedeductibile.

|

Grad = (Capital imprumutat + Capital imprumutat) / indatorare inceput an sfarsit an ( Capital propriu + Capital propriu) inceput an sfarsit an |

|

Grad indatorare = (2.746.818 + 2.821.626) / (1.318.577 + 1.642.736) = 1,88 |

Cheltuieli nedeductibile sunt de 81.947,34 lei:

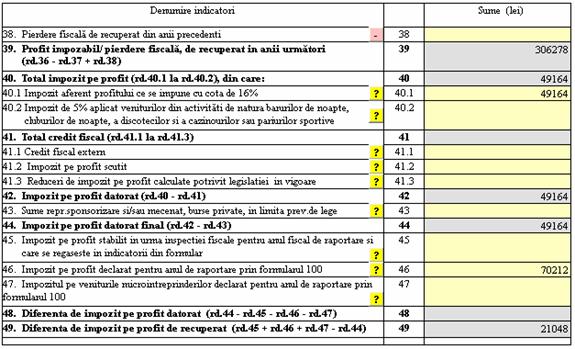

impozit pe profit - 70.212 lei,

cheltuielile de protocol nedeductibile - 9.806,39 lei,

cheltuieli diferente de curs valutar - 0 lei,

cheltuieli privind dobanzile - 0 lei,

cheltuieli cu amenzi si penalitati - 1.928,95 lei.

Dobanzile/majorarile de intarziere, amenzile, confiscarile si penalitatile de intarziere datorate catre autoritatile romane, potrivit prevederilor legale. Amenzile, dobanzile, penalitatile sau majorarile datorate catre autoritati straine ori in cadrul contractelor economice incheiate cu persoane nerezidente si/sau autoritati straine sunt cheltuieli nedeductibile, cu exceptia majorarilor al caror regim este reglementat prin conventiile de evitare a dublei impuneri.

Tinand cont de nedeductibilitatea unor cheltuieli se obtine impozit pe profit de 49.164 lei, impozitul platit anterior a fost de 70.212 lei, rezultand o diferenta de recuperat de 21.084 lei.

5. Contabilizarea si plata impozitului pe profit. Repartizarea profitului

Impozitul pe profit se inregistreaza prin debitarea contului 691 "Cheltuieli cu impozitul pe profit" si creditarea contului 441"Impozitul pe profit".

- cheltuieli cu impozitul pe profit inregistrate de la inceputul anului: 70.212 lei

- cheltuieli cu impozitul pe profit calculate: 49.164 lei

- cheltuieli cu impozitul pe profit de inregistrat,

70.212 - 49.164 = 21.084 lei

-inregistrare impozit pe profit de plata,

691 "Cheltuieli privind impozitul pe profit" = 441 "Impozit pe profit" 21.084 lei

121 "Profit si pierdere" = 691 "Cheltuieli privind impozitul pe profit" 21.084 lei

Rezultatul net al exercitiului devine :

Profit net = 33557,22+21.084 = 355.641lei

In luna februarie 2008, AGA a a aprobat sumele repartizate din profit ceea ce conduce la inchiderea contului 129 si distribuirea dividendelor.

Societatea a repartizat profitul pe urmatoarele destinatii:

- majorare rezerve legale 0.05%178 lei,

- dividende acordate asociatilor.. 351.907 lei,

- participarea salariatilor la profit 10%.3.556 lei.

Inregistrarile contabile aferente sunt:

121 "Repartizarea profitului" = 129 "Repartizarea profitului" 355.641 lei

129 "Repartizarea profitului" = % 355.641 lei

"Rezerve legale" 1061 178

"Participarea salariatilor la profit" 424 351.907

"Dividende de plata" 457 3.556

CONCLUZII SI PROPUNERI

Societatea comerciala MAGNET

SRL a fost infiintata in decembrie 1990, avand sediul in

Activitatea societatii se desfasoara in sediul din Timisoara, str. Preyer, nr.40 unde isi desfasoara activitatea 48 salariati care acopera toate specialitatile necesare pentru desfasurarea activitatii de tipografie si distributie medicamente.

Valorile promovate de Magnet SRL au fost si sunt 'Tehnologie' utilizata de catre oameni, implicati 'sufleteste' pentru oameni.

Politica de marketing si mediul concurential

Intreaga activitate a S.C. Magnet SRL se desfasoara in conditiile existentei unui mediu concurential deosebit de agresiv.

Dintre principalii concurenti se remarca:

Imprimerie

Cottontex,

Alma Print,

Distributie vitamine

Santoti Impex,

Farmanat Com,

Farmoline Ro.

In vederea sustinerii politicii sale agresive de marketing, SC Magnet SRL, se bazeaza pe valorificarea inteligenta a punctelor tari ale firmei:

societatea beneficiaza de experienta si reputatia angajatilor sai,

produsele si serviciile puse la dispozitia clientilor sai satisfac cerintele acestora.

Pe de alta parte, trebuie reduse la minim efectele punctelor slabe ale societatii:

piata penetrata de noi servicii puse la dispozitie concurentii sai;

nedesfasurarea activitatii in cadrul unui sediu impunator care sa atraga atentia si sa reuneasca firmei cu obiect de activitate colateral.

Relatiile cu banca

S.C. Magnet SRL are conturi

deschise

Orientarea generala a activitatii viitoare

In contextul actual al economiei romanesti este foarte greu de penetrat, principalele probleme de rezolvat sunt:

- mentinerea portofoliului de clienti la nivelul actual si unde este posibil marirea lui;

- redimensionarea din punct de vedere al personalului a intregului proces de activitate;

- restructurarea personalului in functie de cerintele actuale.

In privinta amortizarii, se poate propune, apelarea la metoda amortizarii accelerate, care ar duce la recuperarea valorii din cheltuieli in primii ani de viata utila, cand si randamentul utilajului este mai mare si gradul de uzura este mai mic. Desigur, din punct de vedere fiscal afecteaza baza de calcul a impozitului pe profit, dar efectele sunt superioare.

Tot in sfera propunerilor, pentru ameliorarea activitatii din SC Magnet SRL si a relatiilor cu clientii si furnizorii, se afla gasirea unor parteneri fideli. Intocmirea unei baze de date cu acestia va imbunatatii piata de aprovizionare si desfacere.

Pentru studiul performantelor intreprinderii, la inchiderea exercitiului financiar, pe baza datelor din contul de profit si pierdere se efectueaza analiza financiara a activitatii. Aceasta urmareste sa evidentieze punctele tari si pe cele slabe ale gestiunii financiare, sa explice cauzele eventualelor dificultati existente, sa evalueze capacitatea intreprinderii de a-si asigura finantarea dezvoltarii si de a satisface exigentele actionarilor si a celorlalti participanti interesati de buna functionare.

In urma studiului facut

diversificarea activitatii, oferirea unor servicii de o calitate superioara,

atragerea de noi clienti prin dezvoltarea in teritoriu a retelei de colaboratori,

efectuarea unor studii de marketing pentru deschiderea de noi puncte de lucru,

intensificarea actiunilor de promovare a serviciilor oferite prin reclame in mass-media si participarea la targuri si expozitii de profil.

Bibliografie

Bodea GH ,Pantea P,., Contabilitatea financiara romaneasca, Editura Intelcredo, Deva, 2007

Cotlet D, Mates D si Matis D, Contabilitate financiara, Editura Mirton, Timisoara , 2006

Codul Fiscal , Editia a IX -a,text actualizat cu ultimele modificari si completari aduse prin O.u.G.nr.106/2007,O.u.G.nr.155/2007,Legea nr.372/2007 si Ordinul M.E.F.nr.2463/2007,best publishing, Bucuresti,03 ianuarie 2008

Colectia Finante si contabilitate, 2005 - 2008

Feleaga N si Ionascu I, Contabilitatea financiara, Editura Economica, Bucuresti, 1993

Mates D,Peres I

si Peres C, Bazele contabilitatii, Editura Mirton,

Ordinul ministrului finantelor publice nr.1752/17.11.2005 pentru aprobarea reglementarilor contabile conforme cu directivele europene, publicat in Monitorul Oficial al Romaniei nr.1080 bis / 30.11.2005

Ordinul ministrului finantelor publice nr.1850/112.2004 privind registrele si formularele financiar-contabile, publicat in Monitorul Oficial al Romaniei nr.23 bis / 17.01.2005

Possler

L,Lambru Gh si Lambru B . Contabilitatea intreprinderii, Editia a VIII -a, Editura Fundatiei"Andrei Saguna",

Standarde Internationale de Raportare Financiara (IFRSs) incluzand Standarde internationale de Contabilitate (IASs) - CECCAR, Bucuresti, 2007

www.ase.ro - biblioteca ASE

Anexe

Judetul: Timis

Activitate Cod

Unitatea: S.C. Magnet SRL Cod fiscal 2487086

Adresa:

Formular bilant la 31.12.2007

|

|

|

|

|

A. ACTIVE IMOBILIZATE |

|

|

|

I. IMOBILIZARI NECORPORALE |

|

|

|

II. IMOBILIZARI CORPORALE |

|

|

|

III. IMOBILIZARI FINANCIARE |

|

|

|

ACTIVE IMOBILIZATE - TOTAL |

|

|

|

1. STOCURI |

|

|

|

II. CREANTE |

|

|

|

III. INVESTITII FINANCIARE PE TERMEN SCURT |

|

|

|

IV. CASA SI CONTURI |

|

|

|

ACTIVE CIRCULANTE - TOTAL |

|

|

|

C. CHELTUIELI IN AVANS |

|

|

|

D. DATORII CE TREBUIE PLATITE INTR-O PERIOADA DE PANA

|

|

|

|

E. ACTIVE CIRCULANTE NETE, RESPECTIV DATORII CURENTE NETE |

|

|

|

F. TOTAL ACTIVE MINUS DATORII CURENTE |

|

|

|

G. DATORII CE TREBUIE

PLATITE INTR-O PERIOADA |

|

|

|

H. PROVIZIOANE PENTRU RISCURI SI CHELTUIELI (ct. 151) |

|

|

|

|

|

|

|

J. CAPITAL SI REZERVE |

|

|

|

1. CAPITAL (rd. 20 la 22) |

|

|

|

din care: |

|

|

|

- capital subscris nevarsat(1011) |

|

|

|

- capital subscris varsat (1012) |

|

|

|

- patrimoniul regiei (1015) |

|

|

|

II. PRIME DE CAPITAL |

|

|

|

III. REZERVE DIN REEVALUARE Sold C |

|

|

|

(ct. 105) Sold D |

|

|

|

IV. REZERVE |

|

|

|

V. REZULTATUL REPORTAT Sold C |

|

|

|

VI. REZULTATUL EXERCITIULUI Sold C |

|

|

|

Repartizarea profitului |

|

|

|

TOTAL CAPITALURI PROPRII |

|

|

|

Patrimoniul public |

|

|

|

TOTAL CAPITALURI |

|

|

Rezultate financiare la 31.12.2007

Contul de profit si pierdere - F20

|

Denumirea indicatorilor |

|

|

|

Cifra de afaceri |

|

|

|

I. VENITURI DIN EXPLOATARE |

|

|

|

II. CHELTUIELI DIN EXPLOATARE |

|

|

|

A. REZULTATUL EXPLOATARII |

|

|

|

PROFIT |

|

|

|

PIERDERE |

|

|

|

III. VENITURI FINANCIARE |

|

|

|

IV. CHELTUIELI FINANCIARE |

|

|

|

B. REZULTATUL FINANCIAR |

|

|

|

PROFIT |

|

|

|

PIERDERE |

|

|

|

C. REZULTATUL CURENT |

|

|

|

PROFIT |

|

|

|

PIERDERE |

|

|

|

V. VENITURI EXTRAORDINARE |

|

|

|

VI. CHELTUIELI EXTRAORDINARE |

|

|

|

D. REZULTATUL EXTRAORDINAR |

|

|

|

PROFIT |

|

|

|

PIERDERE |

|

|

|

VII. VENITURI TOTALE |

|

|

|

VIII. CHELTUIELI TOTALE |

|

|

|

E. REZULTATUL BRUT AL EXERCITIULUI |

|

|

|

PROFIT |

|

|

|

PIERDERE |

|

|

|

Impozit pe profit |

|

|

|

F. REZULTATUL NET |

|

|

|

PROFIT |

|

|

|

PIERDERE |

|

|

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2025 - Toate drepturile rezervate -| |

|

|

|||

|

|||

Proiecte pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||