|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Finante

|

|

Qdidactic » bani & cariera » finante Fonduri de investitii |

Fonduri de investitii

FONDURI DE INVESTITII

Ȋn multe tari fondurile de investitii fac parte din viata oricarei persoane sau familii la fel ca bancile sau firmele de asigurari. Ȋnsa ȋn Romania fondurile au fost cu ani ȋn urma un subiect controversat și au tinut prima pagina a ziarelor, dar nu din motive care sa ne bucure.

Ȋn trecut au existat fonduri care au provocat pagube mari investitorilor. Unele s-au datorat conducerii neadecvate a fondurilor, altele pur și simplu furtului din banii investitorilor. Dar aceasta nu ȋnseamna ca toate fondurile sunt la fel; au fost probleme și ȋn cazul bancilor și al societatilor de asigurare și cu toate acestea milioane de romani folosesc ȋn continuare servicii bancare și exista și asiguratori serioși. Fondurile neserioase au disparut și au ramas sau au aparut fonduri profesioniste, administrate de firme cu experienta și de banci. Din ce ȋn ce mai multe persoane (re)descopera investitia ȋn fonduri și constata ca pot obtine relativ ușor caștiguri mai mari decat la banca. Sigur ca riscurile sunt ceva mai mari decat ȋn cazul unui depozit, pentru ca este vorba de o investitie și orice investitie implica riscuri. Insa aceste riscuri sunt legate de strategia de investitii a fondului și nu de furtul banilor investitorului. Chiar și riscurile investitionale pot fi reduse, pentru ca astazi exista fonduri pentru toate gusturile: de la cele cu riscuri mici și caștiguri comparabile cu dobanzile bancare pana la cele cu riscuri mari , dar și caștiguri pe masura.

Pana la urma nu ne costa nimic sa fim un pic mai informati și ȋn continuare vor fi prezentate mecanismele fondurilor, care ne vor ajuta sa luam o mai buna decizie ȋn legatura cu investitia noastra.

Fondurile de investitii sunt entitati care acumuleaza bani de la mai multe persoane (investitorii ȋn fonduri) pe care ȋi investesc ȋn mod profesionist pentru obtinerea de caștiguri; de aceste caștiguri beneficiaza ulterior aceleași persoane care au depus bani ȋn fond.

Investitia ȋn fonduri este mai eficienta chiar decat un depozit bancar. Ȋn timp ce depozitele stau și se plictisesc la banca și aduc dobanzi care se iau la ȋntrecere cu inflatia și nu caștiga de fiecare data, investitiile ȋn fonduri aduc, de regula, caștiguri peste dobanzile bancare și peste inflatie. Ȋn plus numai ai problema care apare la banca atunci cand ai nevoie de bani ȋnainte de termen și pierzi dobanda acumulata; ȋntr-un fond poti investi și retrage bani oricand fara a pierde creșterea acumulata. Administratorii fondurilor cauta permanent investitiile cele mai bune pentru a plasa banii investitorilor. Cand dobanzile bancare sunt mari, fondurile plaseaza mai multi bani ȋn depozite; cand dobanzile oferite de banci sunt ȋn scadere, fondurile cumpara obligatiuni, iar cand bursa crește, cumpara actiuni. Caștigurile fondurilor nu se exprima prin dobanzi, ci prin creșterea valorii investitiei. Pe langa diferenta de nume, exista și o diferenta importanta ȋn modul de calculare al caștigurilor. La banca, primești pentru sumele depuse dobanda, al carei nivel se cunoaște și pe baza caruia putem calcula banii pe care ȋi vom caștiga. Ȋntr-un fond caștigurile pot varia; aceasta se ȋntampla pentru ca și caștigurile fondului variaza ȋn functie de investitiile sale. Astfel, fondul face mai multe depozite, la diferite banci, cu scadente diferite - de la cele overnight pana la cele pe perioade mai lungi. Depozitele sunt schimbate, negociate și ajustate permanent pentru a obtine cele mai bune caștiguri pentru investitori. La depozite se adauga plasamentele fondurilor ȋn diferite emisiuni de titluri de stat, de asemenea cu scadente și termene variabile. Fondul mai investește și ȋn alte instrumente, precum actiunile și obligatiunile, ale caror caștiguri sunt greu de estimat cu precizie.

Avantaje:

Caștigurile aduse de fonduri sunt ȋn general mai mari decat cele aduse de depozitele bancare;

Banii investiti ȋntr-un fond pot fi retrași oricand, total sau partial, fara pierderea caștigurilor acumulate pana ȋn acel moment;

Sumele minime care pot fi investite ȋntr-un fond sunt mult mai mici decat sumele minime necesare pentru alte tipuri de plasamente (depozite, actiuni, etc.);

Investitia este una administrata; avem acces indirect la creșterea actiunilor la bursa, spre exemplu, fara a fi nevoie sa analizam noi care sunt cele mai bune actiuni de cumparat (le cumpara fondul ȋn locul nostru) - astfel este o investitie mai adecvata pentru un investitor mai putin informat;

Prin intermediul unui fond avem acces indirect și la o serie de instrumente financiare pe care ȋn mod obișnuit nu le-am putea folosi (titluri de stat pentru persoane juridice, depozite cu dobanzi negociate direct cu banca) sau pe care le-am putea folosi doar ȋn anumite perioade (emisiuni de obligatiuni);

Investitia ȋntr-un fond ne poate ajuta sa ȋntelegem mecanismele pietei de capital și ne permite sa mergem ulterior mai departe, spre exemplu, pentru a cumpara actiuni la bursa;

Avem acces la o gama foarte larga de fonduri, cu caracteristici, randamente și riscuri diferite.

Fondul mutual nu este organizat ca o firma, care poate functiona independent, ci ca o asociere civila de persoane conform reglementarilor legale ȋn vigoare. Un fond mutual ȋși desfașoara activitatea prn intermediul mai multor firme diferite, care ȋndeplinesc diverse functii necesare pentru buna functionare a fondului :

1. Societatea de administrare (SAI) este o firma specializata, avand drept unic scop administrarea investitiilor fondurilor. Fondul nu are angajati care sa stabileasca ce actiuni se vor cumpara și la ce banci se vor face depozite pentru a aduce venituri investitorilor; angajatii apartin societatii de administrare, care deruleaza astfel de operatiuni pentru fond. De priceperea și experienta angajatilor SAI depind pana la urma caștigurile investitorilor de pe urma sumelor plasate ȋn fond. Societatea de administrare ȋnfiinteaza fondul, stabilește și implementeaza strategia de investitii a acestuia, hotaraște care sunt cele mai bune instrumente financiare penru atingerea obiectivelor fondului și reprezinta interesele acestuia ȋn fata investitorilor.

2. Societatea depozitara este o banca autorizata de CNVM sa certifice și sa verifice toate operatiunile derulate de fond și toate plasamentele acestuia. Banca depozitara reprezinta o garantie suplimentara cu privire la corectitudinea operatiunilor derulate de fond, soliditatea și prestigiul bancii avand un impact pozitiv asupra fondului.

3. Societatile de distributie se ocupa de distribuirea titlurilor fondului ȋn randul investitorilor. Acestea sunt tot banci, sau societati specializate de intermediere pe piata de capital (SSIF). Si societatea de administrare poate distribui unitati de fond. Societatile de distributie ȋncaseaza bani de la investitori ȋn numele fondului și ȋi transmit mai departe ȋn conturile acestuia pentru a fi investiti de societatea de administrare. Mai departe, cand investitorii vor sa retraga bani din fond, cererile de retragere sunt preluate tot de societatile de distributie și transmise societatii de administrare pentru a fi platite.

Sumele totale stranse de fond de la investitori formeaza activul fondului. Depunatorii ȋn fond sunt proprietarii acestuia și fiecare depunator detine o parte din acest activ ȋn functie de suma investita. Activul este ȋmpartit ȋn partt mici, numite titluri de participare la fond sau unitati de investitie. Valoarea activului fondului variaza ȋn mod continuu. Aceasta se ȋntampla din doua motive :

a. Numarul de investitori ȋn fond se schimba. Cand un investitor nou decide sa plaseze bani ȋn fond, numarul de unitati de investitie crește, pentru a reflecta aceste intrari de bani ȋn fond. Practic, fondul emite unitati de investitie noi pentru a evidentia banii noi ȋn fond. Activul fondului poate scadea ȋn același mod, cand un investitor decide sa retraga bani din fond.

b. Valoarea activelor fondului se schimba : crește permanent cu dobanzile și dividendele ȋncasate de fond. Daca fondul a plasat banii și ȋn actiuni, atunci valoarea acestora se modifica permanent (crește sau scade) ȋn functie de pretul actiunilor la bursa.

Valoarea titlurilor emise de fond se modifica permanent. Aceasta valoare poarta numele oficial de Valoare Unitara a Activelor Nete (VUAN) si este calculata și raportata zilnic. Valoarea la zi a unitatii de investitie se gasește ȋn publicatiile financiare sau pe internet.

Tipuri de fonduri

Legislatia ȋn vigoare denumește fondurile de investttii care se adreseaza publicului Organisme de Plasament Colectiv (OPC). Cele care au drept unic scop administrarea banilor atrași de la investitori și care emit și rascumpara titluri ȋn mod continuu sunt denumite Organisme de Plasament Colectiv ȋn Valori Mobiliare (OPCVM). Exista doua tipuri de OPCVM :

- Fonduri deschise de investitii (sau fonduri mutuale) organizate ca și societati civile fara raspundere juridica și administate de o societate de administrare a investitiilor. Un fond mutual efectueaza ȋn mod continuu operatiuni de atragere de bani și de plati catre investitori (emsiune și rascumparare continua de unitati de investitie);

- Societati de investitii organizate ca și societati pe actiuni. Acestea emit actiuni la fel ca orice alta firma, ȋnsa emisiunea acestora nu este continua ca ȋn cazul fondurilor deschise. Actiunile se listeaza la bursa, iar investitorii pot cumpara și vinde actiuni ale societatii de investitii prin intermediul mecanismelor bursiere. Prezenta unei SAI nu este obligatorie ȋn cazul societatilor de investitii; acestea pot fi si autoadministrate.

Pe langa organismele de plasament colectiv ȋn valori mobiliare mai exista și Alte Organisme de Plasament Colectiv (AOPC). Acestea sunt fonduri de investitii de tip privat sau fonduri ȋnchise de investitii. Principala lor caracteristica este faptul ca nu se adreseaza publicului larg, ci numai unui numar limitat de investitori; aceste fonduri nu emit și nu rascumpara unitati de investitie ȋn mod continuu.

Ȋn ce plaseaza fondurile banii?

Titluri de stat emise de Ministerul Finanelor. Acestea asigura stabilitate fondului datorita riscurilor foarte reduse (teoretic zero) și unor randamente previzibile, ȋnsa mici fata de alte alternative de investitie;

Depozite bancare. Fondul poate lucra cu mai multe banci simultan și poate negocia dobanzile și scadentele acestor depozite, datorita sumelor mari plasate. Si depozitele contribuie la stabilitatea fondului prin venituri previzibile și prin riscuri reduse.

Obligatiuni emise de municipalitati sau de societati comerciale.

Actiuni tranzactionate pe cele doua piete de valori mobiloare din tara noastra.

Alte instrumente , cum ar fi : titluri de participare ale altor fonduri de investitii, instrumente financiare derivate (contracte futures și options), alte instrumente ale pietei monetare, emisiuni noi de actiuni care nu au fost ȋnca listate la bursa și actiuni necotate; instrumente financiare tranzactionate pe piete din afara Romaniei.

CNVM stabilește limite maxime ale investitiei ȋn anumite instrumente cu scopul reducerii riscurilor; plasamentele cu risc maxim (de exemplu - actiunile necotate) sunt limitate la 10% din activ.

Tipuri de fonduri mutuale

Fonduri monetare

plaseaza minim 90% din bani ȋn instrumente ale pietei monetare (cu scadente sub 1 an) : titluri de stat și depozite bancare; restul activului este plasat ȋn alte tipuri de instrumente cu venit fix (obligatiuni). Aceste fonduri se caracterizeaza prin riscuri foarte reduse și, ȋn general, printr-o creștere continua a valorii unitatii de investitie; de asemenea, accesul la bani este foarte rapid, cererile de retragere din fond fiind onorate cu operativitate maxima și cu costuri foarte reduse. Pot reprezenta o alternativa la contul curent bancar, oferind o lichiditate comparabila cu acesta, dar caștiguri comparabile cu cele aduse de un depozit. Așadar, este o alternativa de investitie viabila pentru un investitor riscofob.

Fonduri de obligatiuni

plaseaza minim 90% din bani ȋn obligatiuni și ȋn alte instrumente cu venit fix (titluri de stat și depozite) și maxim 10% ȋn actiuni. Acesta este comparabil cu un fond monetar, riscurile ramanand ȋn continuare scazute, dar la un nivel putin mai ridicat. Avem deci și caștiguri ceva mai mari și o alta potentiala investitie pentru un riscofob.

Fonduri diversificate

plaseaza cel putin 55% din bani ȋn instrumente monetare și obligatiuni și maxim 45% ȋn actiuni. Au un nivel de risc mediu ȋn randul fondurilor de investitii. Valoarea unitatii de investitie ȋnregistreaza oscilatii, inclusiv scaderi ȋn perioadele ȋn care actiunile scad la bursa, ȋnsa tendinta generala ramane una crescatoare, datorita ponderii mai mari a instrumentelor cu venit fix.

Fonduri de actiuni

orientate ȋn principal spre investitia la bursa (minim 45% din bani). Acestea sunt fonduri cu risc ridicat; valoarea unitatii de investitie poate ȋnregistra fluctuatii semnificative, inclusiv scaderi mai mari pe perioade mai lungi de timp, ȋn cazul evolutiilor nefavorabile ale actiunilor ȋn care fondul a investit.

Fondurile difera ȋn functie de obiective, strategie, experienta societatii de administrare sau volumul și calitatea informatiilor transmise investitorilor. Toate acestea ȋnseamna caștiguri și riscuri foarte diferite de la un fond la altul : unele fonduri se aseamana cu un depozit bancar, ȋn timp ce altele se apropie de investitia ȋn actiuni la bursa. Daca ar fi sa ne alegem un fond care se potrivește cu obiectivele noastre, cu nivelul de risc pe care suntem dispuși sa ni-l asumam, cu perioada pe care vom plasa banii ȋn fond și cu valoarea sumei investite, am fi ȋnclinati spre un fond monetar sau de obligatiuni.

Costurile

Ca orice tranzactie financiara, investitia ȋn fonduri implica anumite costuri, comisioane de adeziune și comisioane de rascumparare[1] , dar exista fonduri care nu percep niciun fel de comision, nici la plasarea de sume ȋn fond, nici la retragere. Nivelul comsioanelor este de regula destul de redus. Mai pot aparea costuri ca : taxe de urgenta pentru retragerea sumelor din fond, taxe pentru retrageri ȋn numerar, taxe de transfer bancar, etc. Acestor taxe și comisioane li se adauga și impozitul pe venit.

Pentru fondurile de investitii am considerat clasificarile fondurilor mutuale, crescator ȋn functie de risc. Astfel, am avut ȋn vedere performantele comparate lunare ale fondurilor. Cel mai important indicator este valoarea titlului. Ȋnsa aceasta valoare luata separat nu ne spune nimic. Devine ȋnsa interesanta daca o exprimam ca și creștere pe ultimele 12 luni sau 36 de luni. Deși performantele anterioare nu reprezinta nicio garantie pentru rezultatele viitoare, acestea arata priceperea și experienta administratorilor de fond, trasaturi care ajuta la obtinerea unor performante bune și ȋn viitor. O idee ar fi sa comparam performantele fondului cu rata inflatiei sau dobanzile bancare, pentru a vedea caștigul real. O optiune poate fi oricare dintre fondurile de obligatiuni sau monetare, pentru ca structura activelor fondului este atragatoare pentru tipul nostru de investitor și caștigul de valoare este foarte bun.

Ȋnsa daca vrem sa investim o suma mai mare de bani ȋn fonduri, sa beneficiem de riscurile mici ale unui fond monetar, dar și de creșterea mare a unui fond de actiuni, putem investi simultan ȋn fonduri de tipuri diferite, cu procente mai mari pentru cele stabile și procente mai mici pentru cele mai riscante (de actiuni), ȋn cazul ȋn care performantele actiunilor nu confirma.

Investitia in actiuni

O alternativǎ investitionalǎ de a plasa parte din suma ce se doreste a fi investitǎ, o reprezintǎ investitia in valori mobiliare cotate pe piata de capital.

Investitia in actiuni oferǎ detinǎtorului acestora, pe langǎ dreptul de proprietate asupra unveil pǎrti a societǎtii emitente si alte drepturi:

dreptul de a primi in fiecare an o cotǎ parte din profitul societǎtii (sub forma dividendelor) corespunzǎtoare cu numǎrul de actiuni detinute si cu politica de dividend a societǎtii respective;

dreptul la informare cu privire la activitatea economico-financiarǎ a companiei emitente;

dreptul de a participa la hotǎrarile importante cu privire la activitatea societǎtii, precum si la conducerea societǎtii, prin participarea la Adunarea Generalǎ a Actionarilor;

drept de proprietate asupra unei pǎrti a activelor societǎtii, in cazul lichidǎrii.

Se poate observa astfel cǎ detinerea de actiuni oferǎ si teoretic poate conduce la un castig nelimitat[2] dar comportǎ si un risc superior[3], de exemplu fatǎ de cel al titlurilor cu venit fix.

Fiind un investitor cu aversiune fatǎ de risc, trebuie sǎ tinem cont de faptul cǎ actiunile reprezintǎ un titlu cu venit variabil si deci se impune o analizǎ riguroasǎ pentru selectia optimǎ a actiunilor in care urmeazǎ a se investi.

Pentru analiza actiunilor existǎ douǎ directii principale:

analiza tehnicǎ, care se bazeazǎ pe studiul graficelor preturilor actiunilor, al parametrilor tranzactiilor derulate in trecut si al indicatorilor bazati pe acestea;

analiza fundamentalǎ, care se bazeazǎ pe studiul rapoartelor financiare ale emitentilor, al parametrilor activitǎtii acestora si indicatorilor calculati pe baza lor.

Analiza tehnicǎ se bazeazǎ pe ideea cǎ preturile actiunilor cresc si scad dupǎ anumite modele repetitive in timp si care pot oferi indicii despre evolutiile viitoare. Ceea ce trebuie urmǎrit in cadrul graficelor este tendinta generalǎ dar si trendurile pe termene mai scurte, precum si pragurile. Acest tip de analizǎ se bazeazǎ si pe o serie de indicatori, calculati pe baza istoricului tranzactiilor. Un exemplu de astfel de indicator, pe care il vom utiliza, este media mobilǎ, care se calculeazǎ zilnic ca medie a preturilor inregistrate in ultimele "n" zile. Dupǎ aceea se traseazǎ graficul pretului actiunii si a mediilor mobile astfel calculate si se poate actiona conform ipotezei: punctele de pe grafic unde pretul actiunii depǎseste media mobilǎ pe crestere reprezintǎ semnale de cumpǎrare.

O informatie ajutǎtoare este oferitǎ de indicii bursieri, care reprezintǎ o medie a preturilor mai multor actiuni si aratǎ evolutia generalǎ a unui grup de actiuni sau a intregii burse. Prin aceasta se poate observa de exemplu evolutia generalǎ a tuturor actiunilor si o pot compara cu evolutia actiunilor detinute de mine, pentru a urmǎri rentabilitatea obtinutǎ de mine fatǎ de rentabilitatea pietei. Pentru Bursa de Valori, cei mai importanti indici: indicele BET (Bucharest Exchange Trading - calculat ca o medie a preturilor celor mai lichide si cu cea mai mare capitalizare 10 actiuni ce coteazǎ la Categoria I), indicele BET-C (calculat ca medie a preturilor tuturor actiunilor cotate la bursǎ), BET-FI (calculat ca medie a preturilor Societǎtilor de Investitii Financiare), indicele ROTX (contine cele mai lichide actiuni de pe BVB).

Analiza fundamentalǎ se bazeazǎ pe rezultatele financiare ale entitǎtilor emitente de actiuni. Se considerǎ faptul cǎ pretul actiunilor depind de performantǎ emitentilor si de anticipǎrile investitorilor asupra dividendelor distribuite.

Acest tip de analizǎ se poate realiza pe douǎ componente:

Indicatori bursieri: valoare totalǎ tranzactionatǎ, capitalizare bursierǎ, price to book value, earning price ratio, randamemtul dividendului;

Indicatori financiari: profitul pe actiune, valoarea contabiǎ pe actiune, rentabilitatea financiarǎ, rentabilitatea economicǎ, rata de distribuire a dividendului.[4]

Criterii de selectie a actiunilor

Pentru a selecta cele mai performante actiuni in care vom investi, vom utiliza o serie de criterii de selectie, pe care le vom defini cu ajutorul analizei fundamentale. Acest tip de analizǎ poate fi descompus pe douǎ componente: analiza bursierǎ si analiza pe baza indicatorilor financiar-contabili.

Analiza bursierǎ aratǎ sensibilitatea la miscǎrile pietei la o serie de factori ce nu tin de performanta companiei in sine si se realizeazǎ cu ajutorul indicatorilor bursieri. Acestia se pot determina la nivel de piatǎ, la nivel de sector si la nivel de companii. Acestia din urmǎ se pot utiliza pentru a compara actiunile emise de diverse companii dar si pentru a reflecta performanta unei companii fatǎ de performanta sectorului din care provine, sau a intregii piete.

Ȋn continuare vom descrie criteriile de selectie pe care le vom avea in vedere pentru formarea portofoliului de actiuni in care vom investi.

Ȋn primul rand, pentru a asigura diversificarea, vom alege spre analizǎ primele 20 de companii, din toate sectoarele de activitate, din punctul de vede al capitalizǎrii bursiere.

Capitalizarea bursierǎ (CB) reprezintǎ valoarea de piatǎ a unei societǎti si reflectǎ lichiditatea si realitatea solicitǎrilor din piata pentru respectiva actiune, pe termen mediu si lung.

CB = Numǎr actiuni[5] * Pret/actiune

O capitalizare bursierǎ mare reflectǎ cerere de actiuni ale societǎtii emitente iar companiile cu cat au o capitalizare mai mare, cu atat sunt mai solide si mai sigure. Prin urmare, vom urmǎri sǎ introducem in portofoliul nostru actiuni al cǎror emitenti au o capitalizare cat mai mare.

Pentru a construi urmǎtorul filtru pentru cele 20 de actiuni selectate initial, definim urmǎtoarele criterii:

Din punctul de vedere al analizei bursiere:

1. Rata de lichiditate (Rl) este un indicator compus cu ajutorul capitalizǎrii bursiere si a volumului total de tranzactionare (VT)[6]

Rl = VT/CB. Aceastǎ ratǎ ne aratǎ cat din totalul capitalizǎrii bursiere se tranzactioneazǎ[7] si cuantificǎ lichiditatea in piatǎ a titlului respectiv.

Pentru un investitor cu aversiune fatǎ de risc ne vom dori o lichiditate cat mai ridicatǎ (pentru a putea realiza tranzactii cu respectivele actiuni oricand este nevoie). Vom prefera astfel actiunile cu o ratǎ de lichiditate cat mai mare.

2. Price to book value (P/BV) este un indicator ce reflectǎ modul in care evalueazǎ piata o actiune fatǎ de valoarea acesteia din contabilitate. Ȋn general, voi urmǎri ca acest indicator sǎ fie supraunitar si cat mai mare[8], ceea ce reflectǎ cǎ piata supraevalueazǎ actiunea respectivǎ si are o perspectivǎ favorabilǎ asupra societǎtii emitente. Aceasta va insemna cǎ pentru o actiune detinutǎ voi primi de P/BV ori valoarea sa contabilǎ, ceea ce imi este favorabil. Deci, vom cǎuta acele actiuni care sǎ aibǎ o valoare "price to book value" cat mai mare.

3. Price earning ratio (PER) este un indicator ce poate fi privit ca si un numǎr mediu de ani in care un investitor isi poate recupera investitia fǎcutǎ in actiunea respectivǎ[9], deci ar fi de preferat un PER cat mai mic[10].

PER = Curs bursier pe actiune/Rezultat net pe actiune

Pe de altǎ parte, un PER foarte mic poate scoate in evidentǎ o necorelare intre cursul actiunii si profitul pe actiune[11] Ȋn general, un PER echilibrat ar trebui sǎ apartinǎ intervalului [10 ; 15], echilibru pe care ni-l dorim si noi, fiind investitor riscofil.

4. Randamentul dividendului (Dy) reprezintǎ raportul dintre dividendul acordat de companie si cursul bursier pe actiune. Din perspectiva investitiei pe termen lung, ne dorim un randament cat mai ridicat al dividendului, pentru a obtine cash flow-uri din investitia noastrǎ, chiar dacǎ incǎ nu decidem vanzarea actiunilor detinute.

Din perspectiva analizei indicatorilor financiar-contabili:

5. Rata de profitabilitate (Rp) calculat ca raport intre rezultatul net si veniturile totale ale firmei. Aceasta aratǎ eficienta activitǎtii firmei si capacitatea acesteia de a genera profit. Este dezirabil ca aceastǎ ratǎ sǎ fie cat mai mare (cat mai aproape de 1) pentru ca o parte cat mai mare a veniturilor sǎ se transforme in profit.

6. Rata de distribuire a dividendelor (d) se determinǎ ca raport intre suma totalǎ alocatǎ pentru dividende si profitul net al firmei. Practic aratǎ procentul din rezultat pe care firma este dispusǎ sǎ il impartǎ cu actionarii sǎi. Din punctul de vedere al investitiei noastre, vom prefera acele firme cu o ratǎ cat mai mare de distribuire a dividendelor.

7. Rata rentabilitǎtii financiare (Rfin) se determinǎ ca raport intre rezultatul net si capitalurile proprii si estimeaza randamentul capitalurilor proprii, deci al investitiei realizate de actionari prin cumpararea de actiuni. Ea remunereaza proprietarii firmei prin distribuirea de dividende catre acestia si prin cresterea rezervelor. Pentru a investi, vom cǎuta acele firme care au cele mai mari rentabilitǎti financiare.

Pentru fiecare din cele sapte criterii definite, vom intocmi cate un clasament al celor 20 de companii, le vom ordona descrescǎtor din punctul de vedere al performantei fiecǎrui indicator si le vom acorda punctaje de la 20 la 1[12]. Dupǎ realizarea celor 7 clasamente, vom insuma punctele obtinute de fiecare companie in parte si va rezulta un clasament general, din care vom pǎstra primele 10 companii, conform punctajelor obtinute.

Ȋn continuare, pentru a ajunge de la cele 10 societǎti rǎmase la cele 3-5 actiuni care vor constitui portofoliul de actiuni in care se va investi parte din suma disponibilǎ, vom defini douǎ noi criterii. Aceste noi criterii sunt legate de rentabilitatea si riscul celor 10 actiuni:

1. Coeficientul de variatie (CV) determinat ca raport intre deviatia standard si rentabilitatea fiecǎrui titlu. Este un coeficient important deoarece coreleazǎ rentabilitatea cu riscul unui titlu si ne va permite sǎ alegem acea actiune care are raportul optim intre rentabilitate si risc.

Relevanta coeficientului de variatie poate fi redatǎ astfel: dacǎ CV pentru un titlu este mai mic de 30 atunci acel titlu este mai putin riscant, iar dacǎ valoarea CV este mai mare de 30, titlul respectiv este mai riscant. Avand un profil de investitor riscofob, vom prefera acele titluri cu un coeficient de variatie cat mai mic.

2. Un alt criteriu este reprezentat de analiza histogramei, impreunǎ cu coeficientii de asimetrie fatǎ de medianǎ si fatǎ skewnes si de coefocoentul de aplatizare (kurtosis)[13]. Investitorul cu aversiune fatǎ de risc va prefera actiunile ce au o distributie asimetricǎ la dreapta: valoarea kurtosis sǎ fie mai mare decat 3[14] iar valoarea skewnes sǎ fie cat mai micǎ

Conform celor douǎ criterii de mai sus, se pot ordona cele 10 titluri rǎmase, in functie de aversiunea fatǎ de risc si se pot selecta cele mai bune actiuni, potrivit tipului de investitor, pentru a se forma portofoliul.

Investitia in obligatiuni

Achizitionarea de obligatiuni reprezintǎ o altǎ posibilitate de a realiza o investitie.

|

O obligatiune este un titlu de valoare care atestǎ oblogatia emitentului de a plǎti detinǎtorului o sumǎ de bani in mod regulat (dobanda) si de a rambursa la scadentǎ suma plǎtitǎ de cumpǎrǎtor (principal). Din punctul de vedere al emitentilor, obligatiunile pot fi corporative, municipale sau de stat.

Ȋntrucat obligatiunile contin elemente comune atat cu actiunile[15], cat si cu depozitele bancare[16], vom prezenta principalele avantaje si dezavantaje ale acestora:

spre deosebire de actiuni, detinǎtorii de obligatiuni nu sunt indreptǎtiti sǎ primeascǎ dividende sau sǎ participe la adunǎrile generale ale actionarilor si sǎ ia hotǎrari privind viitorul firmei;

dacǎ la actiuni dividendele pot varia de la un an la altul, obligatiunile oferǎ un venit fix, bine precizat incǎ de la inceput[17], inregistrand un nivel de risc mai scǎzut fatǎ de cel al actiunilor;

riscul mai redus al actiunilor fatǎ de obligatiuni inseamnǎ si castiguri in general mai mici; castigul din obligatiunii este bine precizat, deci limitat, pe cand castigul din actiuni poate fi, teoretic, nelimitat;

in comparatie cu depozitele bancare, dobanzile plǎtite de emitentii de obligatiuni corporative si municipale sunt superioare celor oferite de depozitele bancare;

dobanzi mai mari decat la depozite inseamnǎ si riscuri putin mai mari pentru investitorii in obligatiuni[18] deoarece o bancǎ dǎ faliment mai greu, si chiar daca acest lucru se intamplǎ, depozitele bancare sunt garantate panǎ la un anumit plafon.

Prin cumpǎrarea unei actiuni existǎ mai multe posibile surse de castig: din dobanzile plǎtite de emitenti; din diferentele favorabile ale pretului obligatiunilor din bursǎ[19]; sau din discount, dacǎ o obligatiune este emisǎ cu discount (reducere de pret) pentru a fi mai atractivǎ pentru investitori.

Ȋn momentul investirii intr-o obligatiune trebuie sǎ avem in vedere mai multe aspecte: frecventa in care se efectueazǎ plata cupoanelor, eventualele comisioane, prevederile legate de discount, dacǎ existǎ

Printre cele mai importante riscuri in cadrul oblogatiunilor se numǎrǎ riscul de neplatǎ, adicǎ riscul ca emitentul sǎ intampine dificultǎti la plata dobanzilor sau a principalului la scadentǎ. Un alt risc al obligatiunilor este legat de riscul de dobandǎ: posibilitatea ca in timp, rata dobanzii de pe piatǎ sǎ devinǎ mai atractivǎ decat rata cuponului obligatiunii achizitionate anterior. Ȋn fine, un alt risc la care este expus un investitor este reprezentat de riscul de lichiditate, in special pe pietele de capital mai putin mature, cum este cazul celei autohtone, ceea ce inseamnǎ posibilitatea de a nu gǎsi contraparte pentru o tranzactie la un anumit moment.

O diferentǎ majorǎ fatǎ de tranzactiile cu actiuni este datǎ de nivelul comisionului perceput de un SSIF pentru tranzactii[20].

Pentru a putea alege in care obligatiuni se va investi, vom lua in considerare raportul optim dintre randamentul obligatiunii si riscul acesteia.

Pentru a

cuantifica randamentul obligatiunii vom utiliza randamentul la maturitate

(y), calculat conform formulei:  , unde: C = cuponul ce urmeazǎ a

se incasa in fiecare perioadǎ; VN = valoarea nominalǎ a

obligatiunii; P = pretul in bursǎ al

obligatiunii; n = numǎrul de ani rǎmasi

panǎ la scadentǎ

, unde: C = cuponul ce urmeazǎ a

se incasa in fiecare perioadǎ; VN = valoarea nominalǎ a

obligatiunii; P = pretul in bursǎ al

obligatiunii; n = numǎrul de ani rǎmasi

panǎ la scadentǎ

Pentru cuantificarea riscului obligatiunii vom folosi evaluarea riscului de neplatǎ al emitentului, prin raportarea valorii totale a emisiunii de obligatiuni la capitaluri proprii.

Vom alege sǎ investim in acele obligatiuni cu raport optim intre randament si risc.

Din punct de vedere al riscului si al rentabilitǎtii, obligatiunile se aflǎ intre actiuni si depozite bancare, iar includerea unor obligatiuni intr-un portofoliu de actiuni va duce la echilibrarea acestuia si la reducerea riscului global al portofoliului.

Investitia in instrumente financiare derivate

Acest tip de instrumente se tranzactioneazǎ pe pietele la termen si sunt legate de evolutiile viitoare ale activului suport. Cele mai importante, pentru piata din Romania sunt contractele futures si options.

Contractele futures sunt instrumente financiare care atestǎ obligatia detinǎtorului de a cumpǎra sau a vinde la un moment viitor[21] o cantitate dintr-o marfǎ sau un instrument financiar[22] la un pret prestabilit in prezent, in momentul semnǎrii contractului. Contarctele futures au fost gandite pentru investitorii care vor sǎ isi acopere anumite riscuri viitoare[23], de exemplu evolutia cursului de schimb. Vanzǎtorii acestui tip de contracte sunt investitori cu experientǎ pe pietele financiare, ce poartǎ numele de speculatori.

Caracteristic contractelor futures este si faptul cǎ se tranzactioneazǎ in marjǎ[24] iar pierderile si castigurile dintr-o tranzactie cu asemenea instrumente sunt calculate si operate zilnic in conturile cumpǎrǎtorilor si vanzǎtorilor de contracte.

Se poate observa deci cǎ acest tip de contracte este foarte riscand, fiind posibil chiar ca pierderea sǎ fie mai mare decat investitia initialǎ, fiind folosit de speculatori in urmǎrirea profitului si de investitori in scopul acoperirii de riscuri. De exemplu, dacǎ un investitor doreste sǎ pǎstreze o anumitǎ actiune in portofoliu pe un termen mai lung, insǎ, nu vrea sǎ isi asume nici pierderi in cazul in care actiunile evolueazǎ nefavorabil pe perioade scurte de timp, are optiunea vanzǎrii de contracte futures pe actiunea respectivǎ, pentru a se proteja de scǎderile de curs[25]

Asadar, din punctul de vedere al investitorului riscofob, vom include in portofoliu contracte futures doar in cazul in care vom dori sǎ ne protejǎm impotriva riscului de scǎdere a cursului pentru o actiune despre care preconizǎm o crestere pe termen lung.

Un alt tip de instrumente derivate sunt contractele options (optiunile). Aceastea dau cumpǎrǎtorului optiunilor dreptul, dar nu si obligatia, de a cumpǎra sau de a vinde un activ suport. Ȋn tara noastrǎ se tranzactioneazǎ deocamdatǎ doar optiuni pe contracte futures.

Optiunile pot fi de douǎ feluri: optiuni de cumpǎrare - call - care dau dreptul detinǎtorului sǎ cumpere activul suport; optiuni de vanzare - put - care dau dreptul detinǎtorului sǎ vandǎ activul suport.

Cumpǎrǎtorul optiunii mizeazǎ pe o anumitǎ evolutie viitoare a activului suport, insǎ nu vrea sǎ isi asume riscul dacǎ titlul respectiv are o evolutie in sens opus, astfel investitorul isi rezervǎ dreptul sǎ cumpere actiunile la un anumit pret, iar dacǎ previziunile I se confirmǎ, isi va exercita dreptul sǎu si va vinde titlurile la bursǎ la un pret mai mare, obtinand un castig.

Optiunile se tranzactioneazǎ tot pe pietele la termen, ca si contarctele futures, dar pentru options cumpǎrǎtorul negociazǎ cu vanzǎtorul plata unei prime, care reprezintǎ practic pretul optiunii.

Asadar, dintre instrumentele derivate, am putea utiliza doar contarctele futures, in cazul in care vom considerarea cǎ este necesarǎ acoperirea riscului evolutiei vreunui titlu.

Investiții imobiliare, alternative si directe

Alegerea celor mai potrivite cai de economisire si de investire, presupune analiza si evaluarea tuturor posibilitatilor de plasare a disponibilitatilor. Alaturi de plasamentele intermediate de institutii financiare (banci, societati de servicii de investitii financiare) si tranzactionate pe piete financiare (piata monetara, piata de capital), investitorul are la dispozitie si investitiile imobiliare. Regula dupa care functioneaza acestea este aceeasi ca la orice alte investitii: se investesc disponibilitatile cumparȃnd ieftin pentru ca mai tȃrziu sa se vȃnda mai scump, insa particularitatea investitiilor imobiliare este aceea ca se pot obtine venituri din inchiriere.

Diferenta dintre pretul de vȃnzare si pretul de cumparare poate reprezenta un cȃstig multumitor de mare, insa pentru a-l obtine este nevoie de rabdare, de toleranta la risc mai mare si experienta mai mare in domeniul investitiilor. Astfel, in cazul investitiilor imobiliare, parametrii ceruti de investitie fiind mai mari si cȃstigurile sunt mai mari. Diferenta cea mai mare fata de restul investitiilor prezentate este legata insa de natura investitiei: in domeniul imobiliar se lucreaza cu case, terenuri si apartamente, nu cu titluri si instrumente financiare. Investitiile imobiliare pot pune probleme de logistica: terenurile au nevoie de utilitati[26] si de amenajari; constructiile noi au nevoie de autorizatii si de respectarea unor norme legale; casele si apartamentele au nevoie de amenajari, renovari si reparatii; in concluzie orice tip de investitie imobiliara are nevoie la un moment dat de chiriasi si/sau de cumparatori, care nu sunt intotdeauna disponibili.

Aspecte ale investitiei prezentate anterior apar si in cazul plasamentelor imobiliare:

stabilirea unei strategii de investitii si analiza variantelor disponibile sunt esentiale, cu atȃt mai mult cu cȃt riscurile investitiei imobiliare sunt, de regula, mai mari decat cele ale investitiilor financiare, iar duratele investitiilor sunt mai lungi. Sunt zone cu potential si zone in care preturile nu vor creste niciodata; sunt tendinte care afecteaza piata imobiliara[27] pe care e bine sa le depisteze investitorul din timp; sunt necesare multe informatii si date precum costuri de amenajare, renovare etc; iar la fel ca pentru orice alta piata trebuie cunoscute nivelurile de pret pe diferite tipuri de proprietati si in diferite zone, istoricul evolutiei preturilor si perspective pentru viitor, structura cererii si a ofertei si alte informatii utile. Principala problema legata de analiza este ca informatiile cu caracter statistic sunt mult mai putine decȃt cele pentru investitiile financiare, nu sunt uniforme si standardizate, iar piata este mai putin organizata, reglementata si supravegheata;

diversificare. Chiar daca in cazul investitiilor imobiliare sumele necesare sunt mult mai mari, la fel ca pentru orice alt tip de plasament este recomandat "sa nu se pastreze toate ouale in acelasi cos";

lichiditate. Trebuie avut in vedere faptul ca optand pentru plasamente in valori imobiliare, banii vor fi imobilizati pentru perioade lungi de timp. Este posibil ca, in functie de investitia realizata, investitorul sa ramȃna blocat cu o cladire sau un apartament pe perioade nu foarte scurte pȃna gaseste un cumparator si/sau sa fie nevoit sa reduca din pret pentru a se apropia de nivelul cererii;

castigurile sunt proportionale cu riscurile asumate. Regula se respecta si in domeniul imobiliar, unde riscurile pot fi mari si foarte mari, insa si cȃstigurile sunt pe masura.

Datorita faptului ca evaluarea si structura cererii si a ofertei sunt diferite pentru fiecare tip de proprietate imobiliara, este indicat pentru un investitor sa cunoasca, in primul rȃnd principalele tipuri de proprietati:

proprietati rezidentiale ce includ apartamente, case, vile, cladiri de apartamente sau blocuri;

proprietati comerciale ce includ spatii de birouri, magazine etc;

proprietati industriale ce includ spatii de depozitare, de productie etc.

Asa cum evaluarea proprietatilor se realizeaza diferit si nivelul de implicare al investitorului in investitia sa poate sa fie diferit:

un nivel minim de implicare reprezinta strategia de cumparare a unei proprietati[28], pastrarea acesteia o anumita perioada de timp, urmata ulterior de o revȃnzare, in cazul in care valoarea de piata creste. Varianta este eficienta, in cazul in care se reuseste depistarea din timp a unei anumite tendinte - se cumpara un teren intr-o zona in care urmeaza sa se construiasca un mare magazin sau un complex de vile, spre exemplu. Riscurile pot fi insa destul de mari in cazul in care piata stagneaza sau locatia aleasa nu este prea atractiva pentru cumparatori;

o alta varianta de implicare, mai redusa, o reprezinta cumpararea unui apartament, a unei case sau a unei cladiri cu scopul exclusiv de inchiriere a acesteia. In acest caz, implicarea se reduce la efortul de a gasi persoane ce doresc sa ia in chirie imobilul respectiv, de a efectua formalitatile necesare inchirierii si de a rezolva eventualele probleme ce apar pe parcurs[29]. In acest caz, locatia, dotarile si istoricul proprietatii sunt esentiale. Un apartament bine dotat, cu o pozitie foarte buna, poate reprezenta o sursa relativ sigura de cȃstig;

un nivel mai ridicat de implicare il presupune strategia de cumparare a unei proprietati, urmata de amenajarea/renovarea/extinderea acesteia si apoi de revȃnzare. In acest caz perspectivele obtinerii unui profit cresc, iar riscurile se mai reduc, intrucȃt investitorul adauga valoare investitiei sale: doteaza un teren cu utilitati[30], renoveaza un apartament, modernizeaza o cladire etc. Pot aparea insa probleme legate de costurile amenajarii, partenerii alesi[31] etc.

un nivel si mai ridicat de implicare il reprezinta cumpararea unei proprietati si cresterea semnificativa a valorii acesteia: cazul cumpararii unui teren in vederea construirii unei case, vile sau cladiri de birouri, spre exemplu. In acest caz riscurile pot fi si mai mari, acestea compunȃndu-se atȃt din riscurile asociate terenului[32], cȃt si din cele asociate constructiei[33].

Tipul proprietatii, nivelul de implicare si obiectivele vizate dicteaza si modul in care se calculeaza si se obtin cȃstigurile.

Varianta cumpararii unei proprietati pentru revȃnzare ulterioara la un pret mai mare, cu sau fara investitii in modernizari si amenajari, presupune un calcul destul de simplu: cȃstigul reprezinta diferenta dintre pretul de vȃnzare si cel de cumparare din care se scad eventualele costuri de amenajare si/sau administrare. Cȃstigul real trebuie sa ia in calcul insa si timpul in care banii au stat imobilizati in investitie pȃna la revȃnzare, bani care altfel ar fi putut aduce venituri din investitii financiare (dobȃnzi, dividende). Preturile proprietatilor imobiliare variaza in functie de mai multi factori printre care s-au amintit deja cȃtiva: structura cererii si a ofertei, zona, dotari etc. Previziunile exacte sunt cam greu de realizat, insa, de regula, exista o idee generala legata de tendinta de evolutie a preturilor, interesul pentru o anumita zona, preturile proprietatilor similare.

Varianta cumpararii unei proprietati pentru inchiriere ofera posibilitatea realizarii unui calcul mai exact al beneficiilor. Daca s-a cumparat spre exemplu un apartament atunci se poate calcula cu aproximatie chiria lunara care se va primi si cunoscȃnd pretul de cumparare si eventualele costuri de renovare, se poate estima chiar durata de recuperare sau rata de profitabilitate a investitiei. Desigur, si chiriile fluctueaza, insa calculele sunt ceva mai abordabile. Exista insa si momente in care imobilele nu aduc venituri denumite "timpi morti" calculati ca "grad de neocupare".

Eficienta investitiilor ce presupun constructia unei case, vile, cladiri de birouri sau complex de apartamente se poate estima insa cu mai mult efort si cu mult mai multe informatii. Incertitudinea legata de preturile terenurilor, ale lucrarilor de constructie si de amenajare, de nivelul chiriilor sau al preturilor de vȃnzare la momentul in care cladirea va fi gata face acest calcul ceva mai dificil, dar nu imposibil pentru un investitor hotarȃt.

Din cele prezentate, se poate trage concluzia ca investitiile imobiliare nu sunt accesibile oricui. Ideile legate de constructia unei cladiri de birouri sau amenajarea unui teren reprezinta o perspectiva destul de indepartata pentru un investitor romȃn obisnuit. Astfel, datorita faptului ca investitiile imobiliare necesita mobilizarea unor surse financiare importante este recomandata varianta unei investitii imobiliare indirecte, cumparand titluri la un fond imobiliar in momentul in care asemenea fonduri vor fi disponibile pe piata.

Cea mai mare parte a investitorilor sunt atrasi de piata terenurilor si de cea a proprietatilor rezidentiale, celelalte tipuri de investitii imobiliare fiind in general promovate de marii dezvoltatori sau de corporatii, datorita complexitatii si marimii fondurilor ce trebuie mobilizate.

Ȋn urma evaluarii tuturor posibilitatilor de plasare a disponibilitatilor ȋn valori mobiliare, și tinand cont de tipul de investitor riscofob și durata medie de investire, ne-am decis asupra investitiei ȋn urmatoarele instrumente: depozite bancare, fonduri de investitii, obligatiuni și contracte futures, daca vom considera necesar.

Alegerea intermediarului financiar

Pentru a putea realiza investitii pe piata de capital din Romania, este necesar sa apelam la un intermediar financiar, prin care sa putem efectua tranzactiile dorite. Pentru simplificare, am dorit ca intermediarul la care vom apela sa ofere servicii de tranzactionare online, pentru a putea efectua tranzactiile cu ajutorul calculatorului, mult mai rapid, decat prin a trimite telefonic ordinele unui broker din compania respectiva.

Dintre toti intermediarii de pe piata am decis sa alegem compania Tradeville. A fost ȋnfiintata ȋn anul 1994, sub numele de Vanguard, fiind una din primele companii de brokeraj autorizate de CNVM. De-a lungul timpului, intermediarul a primit de doua ori distinctia de cel mai activ broker pe piata din Romania, din punct de vedere al volumului de tranzactii efectuate (2001 și 2004). Reprezinta un pilon important ȋn cadrul tranzactionarii online, fiind prima companie care a oferit acest tip de serviciu, ȋnca din anul 1999.

Am descoperit acesta companie la concursurile organizate ȋn cadrul ASE-ului, iar apoi ȋn lista intermediarilor financiari oferita de site-ul BVB-ului.

Avantajele oferite de Tradeville, care ne-au determinat sa-i alegem ca și intermediar financiar sunt[34]:

are o oferta integrata de produse investitionale, ce cuprinde: actiuni și obligatiuni listate pe BVB, marfurile de pe Sibex, titlurile listate la bursele din Viena și Sofia; contracte futures, optiuni, contracte pe diferenta, piata forex și fonduri de investitii;

platforme de tranzactionare web, desktop & mobile potrivite atat investitorilor activi dar și celor ȋncepatori; cu o viteza de procesare a ordinelor de 2 secunde;

ofera un bun sistem de de asistenta operationala, investitionla și instrumente de analiza: rapoarte de analiza zilnice și saptamanale, asistenta operaionala prin Mesageria internatoate informatiile despre companii - cotatii, actionariat, dividende - ȋn timp real, prin platforma de tranzactionare; educatie investitionala gratuita prin seminariile și webinariile gratuite Tradeville, precum și conturi demo de tranzactionare.

Alte avantaje importante oferite, ȋn legatura cu investitia ȋn actiuni și obligatiuni, se refera la: acces la platformele de tranzactionare 24 ore/zi; flux de știri, rapoarte de analiza, date financiare ale emitentilor; raspuns la orice ȋntrebare a investitorului ȋn maxim 2 minute, prin serviciul de mesagerie interna[35].

Ȋn ceea ce privește comisioanele și taxele de tranzactie percepute de Tradeville, acestea sunt redate ȋn tabelul urmator:

Sursa: Tradeville[36]

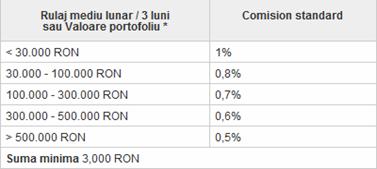

Pentru actiunile listate la Bursa de Valori București, compania percepe un comision variabil, ȋn functie de rulajul mediu lunar pe ultimele 3 luni, sau de valoarea portofoliului[37]:

Sursa: Tradeville[38]

Din cadrul tabelului de mai sus se poate observa ca suma minima necesara pentru deschiderea unui cont este de 3000 lei.

Ȋn cadrul investitiei noastre, pentru actiuni ne vom ȋncadra la o valoare a portofoliului cuprinsa ȋntre 100.000 și 300.000 lei, deci vom avea un comision de 0,7% iar pentru obligatiuni, comisionul corespunzator este de 0,2%.

Din cadrul celor prezentate mai sus despre Tradeville, consideram ca acesta este intermediarul potrivit pentru a realiza investitiile propuse; compania avand un raport optim ȋntre stabilitate-istorie și costuri de tranzactionare.

Investitia ȋn actiuni

Ȋntrucat ȋn capitolele anteriore am stabilit ca investitia ȋn actiuni este o alternativa investitionala ce se potrivește cu tipul de investitor pe care ȋl reprezentam, vom trece la analiza și determinarea actiunilor pe care le vom include ȋn portofoliul nostru de active financiare.

Ne-am hotara sa efectuam analiza asupra a 15 actiuni, selectate astfel ȋncat sa avem o diversificare ȋn toate sectoarele economiei, dar și ȋn functie de ponderea capitalizarii bursiere a acestora, astfel:

intermedieri financiare: TLV (2,0371%), BRD (9,2424%), SIF5 (0,9523%), BRK (0,0988%);

resurse energetice: SNP (20,6278%), DAFR (0,1408%);

utilitati: TEL(1,5140%), TGN(3,3213%);

metalurgice: ALR(2,3278%);

farmaceutice: ATB (0,2863%), BIO (0,2261%);

produse chimice: AZO (0,2802%), OLT (0,0772%);

constructii: IMP (0,0950%);

transporturi: SOCP (0,1183%).

Am luat astfel ȋn calcul 15 actiuni din 8 sectoare ale economiei, ȋnsumand un procent de 41,3454% din capitalizarea totala a pietei din data de 01.10.2010.

Aplicarea criteriilor de alegere a actiunilor

Ȋn continuare vom aplica criteriile de selectie a actiunilor definite anterior. Pentru fiecare din cele 9 criterii, vom realiza o ordonare a celor 15 titluri, de la cel mai bun la cel mai putin bun, din punctul de vedere al criteriului respectiv. Dupa aceasta ordonare a actiunilor, vom acorda un punctaj descrescator fiecaruia, de la 15 la 1 (cea mai buna actiune va obtine 15 iar cae mai putin buna va obtine 1 - de la fiecare criteriu ȋn parte). Daca pentru doua actiuni indicatorul analizat este identic, se va acorda un punctaj egal. Dupa ce se va aplica aceasta metoda pentru fiecare criteriu ȋn parte, se va ȋntocmi un punctaj final, prin ȋnsumarea tuturor punctajelor obtinute din aplicarea celor 9 criterii, iar primele 3 actiuni astfel clasate vor fi cele incluse de noi ȋn portofoliu.

1. Numarul de zile de tranzactionare: pentru acest criteriu am luat ȋn calcul numarul de zile de tranzactionare pentru fiecare actiune ȋn parte. Aceasta reflecta lichiditatea actiunii respective și cat de cautata este ea ȋn piata. Vom prefera acele actiuni cu un numar cat mai mare de zile de tranzactionare[39], deci vom acorda punctaje descrescatoare, pe masura ce numarul zilelor de tranzactionare scade. Rezultatele sunt prezentate ȋn tabelul urmator:

|

Companie |

Nr zile tranzactionare |

Punctaj |

|

BRD |

378 |

15 |

|

SIF5 |

377 |

14 |

|

TLV |

376 |

13 |

|

TEL |

376 |

13 |

|

ATB |

376 |

13 |

|

BIO |

376 |

13 |

|

SNP |

374 |

9 |

|

BRK |

374 |

9 |

|

TGN |

373 |

7 |

|

AZO |

371 |

6 |

|

DAFR |

370 |

5 |

|

OLT |

369 |

4 |

|

ALR |

361 |

3 |

|

SOCP |

324 |

2 |

|

IMP |

317 |

1 |

Se poate observa ca cea mai tranzactionata actiune din acest punct de vedere a fost BRD cu 378 de zile din 381 posibile, urmata de SIF5 și TLV.

2. Rata de lichiditate: arata cat din totalul capitalizarii bursiere se tranzactioneaza efectiv și cuantifica lichiditatea ȋn piata a titlului respectiv. Vom prefera actiunile cu o rata cat mai mare a lichiditatii, deci punctajul pentru acest indicator va fi acordat descrescator, ratelor mai mici de lichiditate corespunzandu-le un punctaj mai mic. Conform acestui criteriu, se observa din tabelul urmator:

|

Companie |

Valoare tranzactii |

Capitalizare bursiera |

Rata de lichiditate |

Punctaj |

|

SIF5 |

1,213,060,709.23 |

742,612,113.92 |

1.633505 |

15 |

|

BRK |

83,698,455.82 |

77,867,882.19 |

1.074878 |

14 |

|

DAFR |

87,920,110.76 |

119,750,012.21 |

0.734197 |

13 |

|

BIO |

86,333,253.44 |

214,592,853.80 |

0.402312 |

12 |

|

SOCP |

36,974,630.21 |

96,159,208.32 |

0.384515 |

11 |

|

IMP |

29,889,818.11 |

86,200,000.00 |

0.346750 |

10 |

|

OLT |

21,438,413.95 |

71,348,962.46 |

0.300473 |

9 |

|

TLV |

502,289,008.70 |

1,724,561,388.31 |

0.291256 |

8 |

|

ATB |

26,339,749.67 |

261,565,942.33 |

0.100700 |

7 |

|

TEL |

98,536,420.50 |

1,334,117,184.40 |

0.073859 |

6 |

|

BRD |

569,051,681.80 |

8,432,508,367.80 |

0.067483 |

5 |

|

TGN |

151,664,008.70 |

3,097,698,356.40 |

0.048960 |

4 |

|

SNP |

270,864,261.77 |

18,862,488,075.56 |

0.014360 |

3 |

|

ALR |

9,740,590.12 |

2,284,093,232.00 |

0.004265 |

2 |

|

AZO |

54,090,761.21 |

24,723,533,751.00 |

0.002188 |

1 |

SIF5 și BRK au o rata de lichiditate supraunitara: valoarea tranzactiilor o depașește pe cea a capitalizarii bursiere. Urmatoarele clasate sunt DAFR, BIO și SOCP.

3. Price to book value: ne arata cum evalueaza piata o actiune, fata de valoarea contabila a acesteia. Vom alege acele actiuni cu o valoare supraunitara și cat mai mare a acestui indicator, deci punctajul va fi acordat descrescator, pe masura ce P/BV scade:

|

Companie |

Curs bursier |

Valoare contabila |

P/BV |

Punctaj |

|

TGN |

259.5000 |

10.00 |

25.9500 |

15 |

|

SIF5 |

1.5100 |

0.10 |

15.1000 |

14 |

|

BRD |

12.2000 |

1.00 |

12.2000 |

13 |

|

ALR |

3.0000 |

0.50 |

6.0000 |

12 |

|

ATB |

0.5789 |

0.10 |

5.7890 |

11 |

|

AZO |

0.4900 |

0.10 |

4.9000 |

10 |

|

SNP |

0.3350 |

0.10 |

3.3500 |

9 |

|

SOCP |

0.3170 |

0.10 |

3.1700 |

8 |

|

OLT |

0.2070 |

0.10 |

2.0700 |

7 |

|

TEL |

19.0000 |

10.00 |

1.9000 |

6 |

|

BIO |

0.1900 |

0.10 |

1.9000 |

6 |

|

TLV |

1.3800 |

1.00 |

1.3800 |

4 |

|

DAFR |

0.1330 |

0.10 |

1.3300 |

3 |

|

BRK |

0.3140 |

0.25 |

1.2560 |

2 |

|

IMP |

0.4370 |

1.00 |

0.4370 |

1 |

Cea mai mare valoare a indicatorului o obsrvam la TGN, departe de urmatoarele doua clasate SIF5 și BRD. De cealalta parte, pe ultimul loc, se gasește singura actiune din cele analizate, cu o valoare subunitara a indicatorului: IMP.

4. Price earning ratio (PER): poate fi privit ca un numar mediu de ani ȋn care investitorul ȋși poate recupera investitia facuta prin achizitionarea unveil actiuni. Deoarece poate fi privit ca un termen de recuperare, vom prefera acele actiuni cu un PER cat mai mic, deci punctajul va descrește pe masura ce indicatorul va crește:

|

Companie |

Curs bursier |

PN |

Nr actiuni |

PER |

Punctaj |

|

OLT |

0.2070 |

-209,887,210 |

343,023,858 |

-0.34 |

1 |

|

SIF5 |

1.5100 |

187,322,879 |

580,165,714 |

4.68 |

15 |

|

TGN |

259.5000 |

298,631,541 |

11,773,844 |

10.23 |

14 |

|

BIO |

0.1900 |

19,636,090 |

1,094,861,499 |

10.59 |

13 |

|

BRD |

12.2000 |

779,069,717 |

696,901,518 |

10.91 |

12 |

|

SNP |

0.3350 |

1,368,127,631 |

56,644,108,335 |

13.87 |

11 |

|

BRK |

0.3140 |

4,202,102 |

289,471,681 |

21.63 |

10 |

|

ATB |

0.5789 |

11,916,807 |

454,897,291 |

22.10 |

9 |

|

AZO |

0.4900 |

9,474,189 |

526,032,633 |

27.21 |

8 |

|

ALR |

3.0000 |

78,216,767 |

713,779,135 |

27.38 |

7 |

|

TLV |

1.3800 |

61,935,038 |

1,357,922,353 |

30.26 |

6 |

|

SOCP |

0.3170 |

1,916,217 |

343,425,744 |

56.81 |

5 |

|

DAFR |

0.1330 |

1,456,107 |

973,577,335 |

88.93 |

4 |

|

TEL |

19.0000 |

6,135,590 |

73,303,142 |

227.00 |

3 |

|

IMP |

0.4370 |

14,154 |

200,000,000 |

6174.93 |

2 |

Cele mai bune valori pentru PER se ȋntalnesc la SIF5, urmat de TGN, BIO, BRD și SNP. Actiunii OLT i-am acordat punctajul minim deoarece valoarea indicatorului, cu toate ca este cea mai mica, este negativa și deci irelevanta, cauzata de profitul net negativ ȋnregistrat de companie.

5. Randamentul dividendului: din perspectiva investitiei pe termen lung, ne dorim un randament cat mai ridicat al dividendului, pentru a avea posibilitatea de a obtine cashflowuri cat mai mari (din dividende), chiar daca nu vindem actiunea respectiva.

|

Companie |

Curs bursier |

Dividend acordat |

R dividend |

Punctaj |

|

SIF5 |

1.5100 |

0.1600 |

10.60% |

15 |

|

ALR |

3.0000 |

0.1876 |

6.25% |

14 |

|

TGN |

259.5000 |

13.0200 |

5.02% |

13 |

|

BRD |

12.2000 |

0.2795 |

2.29% |

12 |

|

TEL |

19.0000 |

0.0500 |

0.26% |

11 |

|

TLV |

1.3800 |

0.0000 |

0.00% |

1 |

|

SNP |

0.3350 |

0.0000 |

0.00% |

1 |

|

ATB |

0.5789 |

0.0000 |

0.00% |

1 |

|

BIO |

0.1900 |

0.0000 |

0.00% |

1 |

|

DAFR |

0.1330 |

0.0000 |

0.00% |

1 |

|

AZO |

0.4900 |

0.0000 |

0.00% |

1 |

|

BRK |

0.3140 |

0.0000 |

0.00% |

1 |

|

OLT |

0.2070 |

0.0000 |

0.00% |

1 |

|

IMP |

0.4370 |

0.0000 |

0.00% |

1 |

|

SOCP |

0.3170 |

0.0000 |

0.00% |

1 |

Pentru acest criteriu am acordat punctaje doar actiunilor care au adus dividende, iar pentru restul, a caror companii nu au acordat dividende, fiind la egalitate, le-am acordat punctajul minim.

Se poate observa ca singurele companii, dintre cele analizate, care au acordat dividende, au fost SIF5, ALR, TGN, BRD și TEL.

6. Rata de profitabilitate: arata eficienta activitatii firmei și capacitatea acesteia de a transforma o parte cat mai mare a veniturilor ȋn profit. Vom prefera sa investim ȋn companiile cu o rata de profitabilitate cat mai mare, deci acestea vor avea cele mai mari punctaje.

|

Companie |

PN |

Venituri totale |

R de profitabilitate |

Punctaj |

|

SIF5 |

187,322,879 |

261,868,200 |

71.53% |

15 |

|

BRK |

4,202,102 |

9,744,876 |

43.12% |

14 |

|

BIO |

19,636,090 |

73,395,985 |

26.75% |

13 |

|

TGN |

298,631,541 |

1,258,467,898 |

23.73% |

12 |

|

SNP |

1,368,127,631 |

14,325,562,300 |

9.55% |

11 |

|

ATB |

11,916,807 |

221,309,361 |

5.38% |

10 |

|

ALR |

78,216,767 |

1,624,631,428 |

4.81% |

9 |

|

BRD |

779,069,717 |

16,476,717,325 |

4.73% |

8 |

|

SOCP |

1,916,217 |

50,038,333 |

3.83% |

7 |

|

AZO |

9,474,189 |

736,966,655 |

1.29% |

6 |

|

TLV |

61,935,038 |

4,890,938,924 |

1.27% |

5 |

|

DAFR |

1,456,107 |

204,026,451 |

0.71% |

4 |

|

TEL |

6,135,590 |

2,541,883,285 |

0.24% |

3 |

|

IMP |

14,154 |

78,647,342 |

0.02% |

2 |

|

OLT |

-209,887,210 |

1,096,185,923 |

-19.15% |

1 |

Cele mai bune rezultate pentru acest indicator se ȋnregistreaza pentru SIF5, BRK, BIO, TGN și SNP iar la cealalta extrema observam OLT cu o valoare negativa a indicatorului, din cauza rezultatului negativ.

7. Rata de distribuire a dividendelor arata procentul din rezultatul net pe care compania este dispusa sa ȋl distribuie actionarilor sai. Din punct de vedere al investitorului, pentru a beneficia de o parte cat mai mare din profitul companiei, vom prefera acele firme cu o rata de distribuire a dividendelor cat mai mare, iar punctajul acordat va scadea, pe masura ce aceasta rata se va diminua. Companiilor care nu au acordat dividende (rata de distribuire = 0) le vom acorda punctajul minim. Rezultatele sunt redate ȋn tabelul urmator:

|

Companie |

d |

Punctaj |

|

ALR |

171.20% |

15 |

|

TEL |

59.74% |

14 |

|

TGN |

51.33% |

13 |

|

SIF5 |

49.55% |

12 |

|

BRD |

25.00% |

11 |

|

TLV |

0.00% |

1 |

|

SNP |

0.00% |

1 |

|

ATB |

0.00% |

1 |

|

BIO |

0.00% |

1 |

|

DAFR |

0.00% |

1 |

|

AZO |

0.00% |

1 |

|

BRK |

0.00% |

1 |

|

OLT |

0.00% |

1 |

|

IMP |

0.00% |

1 |

|

SOCP |

0.00% |

1 |

Se poate vedea ca doar 5 din cele 15 companii au acordat dividende ȋn ultimul an: ALR, TEL, TGN, SIF5 și BRD.

8. Rentabilitatea financiara estimeaza randamentul capitalurilor proprii, deci al investitiei realizate de actionari prin achizitionarea de actiuni. Ȋn consecinta vom cauta sa investim ȋn firmele cu cele mai mari rentabilitati financiare, care vor primi și cel mai mare punctaj:

|

Companie |

PN |

CPR |

R fin |

Punctaj |

|

SIF5 |

187,322,879 |

648,684,500 |

28.88% |

15 |

|

BRD |

779,069,717 |

4,454,010,680 |

17.49% |

14 |

|

BIO |

19,636,090 |

136,052,862 |

14.43% |

13 |

|

TGN |

298,631,541 |

2,363,368,738 |

12.64% |

12 |

|

SNP |

1,368,127,631 |

14,056,147,239 |

9.73% |

11 |

|

SOCP |

1,916,217 |

34,342,574 |

5.58% |

10 |

|

ALR |

78,216,767 |

1,433,379,498 |

5.46% |

9 |

|

ATB |

11,916,807 |

242,024,210 |

4.92% |

8 |

|

BRK |

4,202,102 |

91,060,222 |

4.61% |

7 |

|

TLV |

61,935,038 |

1,776,436,015 |

3.49% |

6 |

|

AZO |

9,474,189 |

400,651,037 |

2.36% |

5 |

|

DAFR |

1,456,107 |

164,235,339 |

0.89% |

4 |

|

TEL |

6,135,590 |

2,351,632,024 |

0.26% |

3 |

|

IMP |

14,154 |

333,512,530 |

0.00% |

2 |

|

OLT |

-209,887,210 |

-460,095,705 |

45.62% |

1 |

Cele mai mari rentabilitati financiare se ȋnregistreaza pentru companiile SIF5, BRD, BIO, TGN și SNP. Pentru OLT observam o anomalie, avand cea mai mare rentabilitate financiara ȋn modul, dar i-am acordat cel mai mic punctaj, din cauza faptului ca atat rezultatul net, cat și capitalul propriu sunt negative.

9. Raportul rentabilitate risc: este un criteriu care ne ajuta sa alegem cele mai performante actiuni, din perspectiva rentabilitatii obtinute, ȋn functie de riscul asumat:

|

Companie |

Raport rentabilitate/risc |

Punctaj |

|

TGN |

2.143525652 |

15 |

|

DAFR |

2.087845182 |

14 |

|

SIF5 |

1.954467825 |

13 |

|

TLV |

1.862808966 |

12 |

|

AZO |

1.703557711 |

11 |

|

SNP |

1.702161117 |

10 |

|

BIO |

1.683472232 |

9 |

|

BRD |

1.546438883 |

8 |

|

TEL |

1.530503684 |

7 |

|

BRK |

1.494644835 |

6 |

|

IMP |

1.406867867 |

5 |

|

SOCP |

1.318046913 |

4 |

|

ALR |

1.315397243 |

3 |

|

ATB |

0.999261033 |

2 |

|

OLT |

0.644361997 |

1 |

Din combinarea celor 9 criterii va rezulta punctajul final:

|

Companie |

Cr 1 |

Cr 2 |

Cr 3 |

Cr 4 |

Cr 5 |

Cr 6 |

Cr 7 |

Cr 8 |

Cr 9 |

Punctaj final |

|

SIF5 |

14 |

15 |

14 |

15 |

15 |

15 |

12 |

15 |

13 |

128 |

|

TGN |

7 |

4 |

15 |

14 |

13 |

12 |

13 |

12 |

15 |

105 |

|

BRD |

15 |

5 |

13 |

12 |

12 |

8 |

11 |

14 |

8 |

98 |

|

BIO |

13 |

12 |

6 |

13 |

1 |

13 |

1 |

13 |

9 |

81 |

|

ALR |

3 |

2 |

12 |

7 |

14 |

9 |

15 |

9 |

3 |

74 |

|

SNP |

9 |

3 |

9 |

11 |

1 |

11 |

1 |

11 |

10 |

66 |

|

TEL |

13 |

6 |

6 |

3 |

11 |

3 |

14 |

3 |

7 |

66 |

|

BRK |

9 |

14 |

2 |

10 |

1 |

14 |

1 |

7 |

6 |

64 |

|

ATB |

13 |

7 |

11 |

9 |

1 |

10 |

1 |

8 |

2 |

62 |

|

TLV |

13 |

8 |

4 |

6 |

1 |

5 |

1 |

6 |

12 |

56 |

|

DAFR |

5 |

13 |

3 |

4 |

1 |

4 |

1 |

4 |

14 |

49 |

|

AZO |

6 |

1 |

10 |

8 |

1 |

6 |

1 |

5 |

11 |

49 |

|

SOCP |

2 |

11 |

8 |

5 |

1 |

7 |

1 |

10 |

4 |

49 |

|

OLT |

4 |

9 |

7 |

1 |

1 |

1 |

1 |

1 |

1 |

26 |

|

IMP |

1 |

10 |

1 |

2 |

1 |

2 |

1 |

2 |

5 |

25 |

Deci cele 3 actiuni pe care le vom include ȋn portofoliu, vor fi: SIF5, TGN și BRD.

[1] care se exprima ca si comisioanele procentuale aplicate valorii sumelor investite sau retrase din fond

[2] Din dividende si din variatia pozitivǎ a cursului

[3] Practic, in cel mai rǎu caz, al falimentului societǎtii la care investitorul detine actiuni, se poate pierde toatǎ suma investitǎ, mai putin eventuala valoare cuvenitǎ din lichidarea intreprinderii

[4] Dezvoltarea acestor indicatori si explicarea lor se va realiza in cadrul criteriilor de selectie al actiunilor

[5] Emise si tranzactionate pe BVB

[6] VT = Numǎr de actiuni tranzactionate * Pret/actiune; aratǎ lichiditatea din perspectiva potentialului de tranzactionare

[7] In functie de valoarea tranzactiilor

[8] Presupunand faptul cǎ valorile inregistrate in contabilitate sunt corecte

[9] Avand in vedere conditia ca societatea emitentǎ sǎ distribuie tot profitul obtinut sub formǎ de dividende

[10] Pentru ca termenul de recuperare al investitiei sǎ fie cat mai scǎzut

[11] De exemplu: de ce cursul bursier este mic, dacǎ s-a obtinut un rezultat net pe actiune considerabil (cazul unui PER mic)

[12] Exceptie fǎcand criteriul numǎrul 3. privind PER, unde vom acorda un punctaj egal titlurilor care se vor incadra in intervalul [10 ; 15] si punctaj 0 acelor actiuni cu PER mult mai mare sau mai mic fatǎ de intervalul precizat

[13] Coeficientii skewnes si kurtosis se calculeazǎ cu ajutorul functiilor din Excel: skew(), kurt() iar pentru coefocoentul de asimetrie fatǎ de mediana avem formula: 3* (Rentabilitatea medie - Mediana)/Deviatia standard

[14] O dispersie cat mai micǎ a valorilor fatǎ de medie

[15] Emisiunea prin ofertǎ publicǎ de vanzare, tranzactionarea la bursǎ

[16] Dobandǎ plǎtitǎ in mod regulat, returnarea banilor investiti la scadentǎ

[17] Indiferent de rezultatele financiare inregistrate de emitentul obligatiunii pe parcursul existentei acesteia

[18] Altfel, toatǎ lumea ar investi in obligatiuni, iar depozitele bancare nu ar mai interesa pe nimeni.

[19] Pretul unveil obligatiuni nu variazǎ in limite mari, deoarece veniturile aduse de respectiva obligatiune sunt cunoscute de toti investitorii

[20] Sub 0,5% la tranzactiile cu obligatiuni fatǎ de cel putin 2% la tranzactiile cu actiuni

[21] La scadentǎ

[22] Numit activ suport si care poate fi: actiuni, rate de schimb intre valute, rate de dobandǎ sau mǎrfuri

[23] Operatiuni de hedging

[24] Se plǎteste efectiv doar un procent din valoarea totalǎ a contractului

[25] In cazul in care cursul actiunii va scǎdea, investitorul va castiga din vanzarea contractului futures pe actiunea respectivǎ o sumǎ care va compensa scǎderea valorii actiunii respective din portofoliu

[26] energie electrica, apa si altele

[27] precum cea de constructie a vilelor la marginea marilor orase

[28] in general un teren

[29] mici reparatii spre exemplu

[30] energie electrica, apa, canalizare

[31] firme de constructii, amenajari

[32] pret, locatie

[33] costuri, parteneri, cerere

[34] http://www.tradeville.eu/despre-tradeville/de-ce-tradeville

[35] http://www.tradeville.eu/tranzactionare/tranzactionare-actiuni

[36] http://www.tradeville.eu/tranzactionare/tranzactionare-actiuni/comisioane-taxe-actiuni

[37] se stabilește pe criteriul cel mai avantajos pentru client

[38] http://www.tradeville.eu/tranzactionare/tranzactionare-actiuni/comisioane-taxe-actiuni

[39] mentionam faptul ca numarul maxim de zile de tranzactionare corespunzator perioadei analizate a fost de 381

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2026 - Toate drepturile rezervate -| |

|

|

|||

|

|||

Documente online pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||