|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Finante

|

|

Qdidactic » bani & cariera » finante Pozitia bancii brd pe piata romaneasca |

Pozitia bancii brd pe piata romaneasca

POZITIA BANCII BRD PE PIATA ROMANEASCA

Subcapitolul 1. ISTORICUL BRD

B.R.D, este o banca de traditie in sistemul bancar romanesc, fiind descendenta a Societatii Nationale de Credit Industrial, ca institutie publica creata in 1923, cu scopul de a incuraja dezvoltarea economica a Romaniei si mai ales a industriei romanesti. Statul detinea 20% din capitalul social, Banca Nationala a Romaniei 30%, iar restul era detinut de particulari, dintre care un grup de fosti directori ai Marmorosch Blank & Co., prima banca moderna din Romania. Scopul noii institutii era finantarea primelor etape ale dezvoltarii sectorului industrial din Romania.

Dupa al doilea razboi mondial, conform Legii nationalizarii din iunie 1948, Societatea Nationala de Credit Industrial este nationalizata, devenind Banca de Credit pentru Investitii.

In 1957 dupa reorganizarea sistemului financiar, Banca de Credit pentru Investitii obtine monopolul in Romania pentru finantarea pe termen mediu si lung a tuturor sectoarelor industriale, cu exceptia agriculturii si industriei alimentare, si ia numele de Banca de Investitii. In toata aceasta perioada, cea mai mare parte a finantarilor provenind de la Banca Mondiala sunt derulate prin Banca de Investitii.

B.R.D. a luat fiinta la 1 decembrie 1990, prin preluarea activelor si pasivelor fostei Banci de Investitii, fiind nu numai o schimbare de firma ci si conturarea unor noi orientari si conceptii in organizarea si functionarea bancii. Actionand pe baza unor strategii si politici flexibile, cu prudenta impusa de evolutia mediului economic, B.R.D. a reusit sa se adapteze cerintelor economiei de piata actuale, concomitent cu dezvoltarea sa permanenta sub aspect organizational, patrimonial si financiar.

In 1992 B.R.D. devine membru operational al sistemului international de comunicatii financiar - bancare SWIFT, asigurand legaturi rapide si eficiente cu banci membre din intreaga lume.

In vederea implementarii sistemului de decontari bazat pe carti de plata banca a devenit la sfarsitul anului 1993 - membru al organizatiei VISA International. Totodata calitatea sa de membru al Factors Chain International a permis alinierea rapida a B.R.D. la practicile internationale in materie. De asemenea, urmare a unei competitivitati crescande, B.R.D. este un partener loial al comunitatii bancare din Romania, calitatea sa de membru al Asociatiei Romane a Bancilor asigurandu-i participarea activa la dezvoltarea si restructurarea sistemului bancar romanesc.

Pana in 1998 B.R.D. a continuat politica de orientare a creditelor spre sustinerea sectorului privat al economiei , ponderea acestora reprezentand aproximativ 65% din totalul portofoliului de credite. B.R.D. a pus la dispozitia clientilor o gama larga de produse si servicii, unele dintre ele in premiera pe piata romaneasca: factoring international, carti de plata, forfetare, scontarea efectelor de comert, studii de fezabilitate, evaluari de patrimoniu, consultanta si servicii pentru operatorii de pe piata de capital.

B.R.D. este prima piata din Romania careia i s-a acordat licenta de banca custode. Impreuna cu subsidiara sa ECO - INVEST B.R.D. a participat la programul de privatizare initiat de Fondul Proprietatii de Stat, asigurand servicii de consultanta, evaluare si intermediere a vanzarii de actiuni. Participand la infiintarea societatii de asigurare - reasigurare B.R.D. si-a largit gama de servicii oferind clientilor intermedieri ale politelor de asigurare.

In anul 1997 dupa finalizarea cadrului legislativ aferent, banca a intrat in plin proces de evaluare in vederea privatizarii. Achizitionarea pachetului majoritar de actiuni de catre GROUPE SOCIÉTÉ GÉNÉRALE s-a realizat printr-un contract semnat, in decembrie 1998, intre F.P.S. si G.S.G. prin care G.S.G. cumpara initial 41% din actiunile B.R.D. in schimbul sumei de 135 milioane $ SUA si printr-o majorare de capital de 65 milioane $ SUA isi creste

participatia la 51%.

In anul 1999 Fondul Proprietatii de Stat vinde Bancii Europene de Dezvoltare (BERD) 4,99% din capitalul social al BRD.

In anul 2001 BRD este listata la Bursa de Valori Bucuresti, in prima categorie, devenind in scurt timp una din cele mai tranzactionate societati.

In urma unei campanii de rebranding, in 2003, Banca Romana pentru Dezvoltare devine BRD - Groupe Société Générale. Noua identitate a bancii consolideaza astfel pozitia sa, facand mai vizibila identitatea Grupului - mama.

In anul 2004 Société Générale cumpara pachetul rezidual de actiuni detinut de statul roman in capitalul BRD, participatia sa crescand astfel de la 51% la 58,32%.

Din punct de vedere juridic BRD se poate defini astfel: BRD Groupe Société Générale SA este o societate publica pe actiuni infiintata in Romania. Banca este inmatriculata la Registrul Comertului sub nr.J40/608/19.11991 avand codul de inregistrare fiscala 361579/10.11992 si un capital social de 696.901.518 lei. Banca are sediul social la Turnul BRD, Bd. Ion Mihalache 1-7, Bucuresti, cod 011171, sector 1, Romania. Banca functioneaza in temeiul Legii societatilor comerciale nr. 31/1990 (cu modificarile ulterioare) si in temeiul Legii bancare nr.58/1998 (cu modificarile ulterioare). Potrivit articolelor 5 si 6 din Capitolul II din Actul constitutiv, obiectele de activitate ale Bancii pot fi rezumate intr-unul singur: desfasurarea de activitati bancare.

Subcapitolul ORGANIZAREA SI CONDUCEREA BANCII

Functia de organizare se caracterizeaza in procesul de management prin activitati si procese ce vizeaza ansamblul bancii precum si diferitele domenii ala acesteia, privite intr-o stransa interdependenta.

Sistemul bancar e guvernat de legitati specifice dar se supune in final aceluiasi obiectiv comun fiecarui domeniu de activitate, organizarea resurselor astfel incat actiunile proprii sa se finalizeze cu profit.

Organizarea bancii ca firma comerciala realizand activitati specifice se concretizeaza in constituirea acesteia ca unitate de decizie printr-o abordare sistematica a elementelor componente, definite prin variabile functionale si decizionale, in cadrul unei structuri care sa asigure activitatea de convergenta, sinergica a elementelor componente.

Organizarea unei banci poate fi privita din mai multe puncte de vedere:

![]() organizare ierarhica inteleasa

ca o structura subordonata care asigura coerenta actului de

decizie si controlul indeplinirii sarcinilor;

organizare ierarhica inteleasa

ca o structura subordonata care asigura coerenta actului de

decizie si controlul indeplinirii sarcinilor;

![]() organizarea functionala a bancii permite

realizarea in cele mai bune conditii a functiilor sale de baza:

atragerea de depuneri, acordarea de credite, functia de decontari

fara numerar, cea privind operatiunile cu numerar, functia

financiar contabila;

organizarea functionala a bancii permite

realizarea in cele mai bune conditii a functiilor sale de baza:

atragerea de depuneri, acordarea de credite, functia de decontari

fara numerar, cea privind operatiunile cu numerar, functia

financiar contabila;

![]() organizarea structurala, care cuprinde, pe

langa centrala bancii, reteaua teritoriala de

unitati bancare - sucursale, agentii si puncte de lucru.

organizarea structurala, care cuprinde, pe

langa centrala bancii, reteaua teritoriala de

unitati bancare - sucursale, agentii si puncte de lucru.

Bancile sunt organizate pe 2 nivele si anume:

![]() la nivel national - centrala

la nivel national - centrala

![]() la nivel regional - sucursala

la nivel regional - sucursala

- agentia

- punctul de lucru.

Centrala functioneaza la nivel national, desfasurand activitati de indrumare, coordonare si control a operatiunilor efectuate de banca. Nu are activitate operativa si are relatii cu Banca Nationala. Centrala se organizeaza pe directii de specialitate (credite, plati si viramente, trezorerie) sau pe directii functionale (contabilitate, resurse umane, marketing, etc.).

Centrala BRD GSG are sediul in Turnul BRD, Bd. Ion Mihalache 1-7, Bucuresti, cod 011171, sector 1, Romania si functioneaza prin filialele sale:

|

Denumire |

Activitate |

|

BRD Sogelease |

Finantare in leasing a unui spectru larg de bunuri, aplicandu-se principiul de "full-liner", drept urmare, BRD Sogelease IFN SA are un portofoliu echilibrat: echipamente de constructii si echipamente industriale, autovehicule comerciale usoare si grele, autoturisme, real estate, IT&office, echipamente medicale. |

|

BRD Finance |

BRD Finance administreaza o gama diversificata de produse si servicii financiare, astfel incat clientii sa poata obtine simplu si rapid produsele pe care le doresc. Oferta include atat credite de consum cat si carduri de credit, credite auto sau credite de nevoi personale. |

|

BRD Pensii |

Societate de administrare a fondurilor de pensii private |

|

ALD Automative |

Leasing operational cu o gama completa de servicii de gestionare a flotei de autovehicule : mentenanta, asigurare, asistenta tehnica pentru autovehicul si pentru sofer, autovehicul de inlocuire, managementul anvelopelor, reporting si consultanta pentru managementul flotei. Leasing-ul operational cu servicii incluse permite unei companii sa utilizeze autovehicule, care nu se afla in proprietatea companiei, pentru o perioada cuprinsa intre 12 si 45 de luni si un kilometraj prestabilit, in schimbul unei rate lunare fixe pe toata durata contractului. Pentru toate companiile ce urmaresc externalizarea managementului flotei de autovehicule, ALD Automotive propune solutii adaptate nevoilor acestora. |

|

BRD Corporate Finance |

Societate specializata in servicii de consultanta financiara in domeniul operatiunilor de fuziuni-achizitii, privatizari, evaluari si consultanta strategica. |

|

BRD Asigurari de Viata |

Societate de Asigurari de Viata |

|

Denumire |

Activitate |

|

BRD Asset Management |

BRD Asset Management administreaza prin intermediul retelei BRD 4 fonduri de investitii: Simfonia 1 - fond de investitii monetar, Concerto - fond deschis de investitii specializat in plasamente si obligatiuni instrumente cu venit fix, Diverso Europa Regional - fond de investitii diversificat si Actiuni Europa Regional - fond de investitii cu plasamente in actiuni. |

|

BRD - ECS |

Finantare de echipament IT Solutiile financiare ale ECS permit ca toate cheltuielile tehnologice sa fie incluse intr-o structura unica de inchiriere cuprinzand hardware, software si servicii. Esenta produsului este simpla - a lucra cu clientii pentru a intelege in profunzime cerintele tehnologice ale activitatii acestora si a crea un program structurat de finantare pentru a ajunge la economii operationale si financiare tangibile. Cu o echipa interna de experti, ECS are expertiza tehnologica pentru a prezenta o oferta fara egal pe piata corporate. |

BRD - Groupe Société Générale este cea de-a doua banca din Romania dupa totalul activelor. Banca are peste 2,5 milioane de clienti si opereaza o retea de 930 de unitati. BRD are cea de-a doua capitalizare bursiera la BVB.(30 martie 2010)

BRD face parte din Grupul Société Générale, unul dintre cele mai mari grupuri de servicii financiare din zona euro. Grupul are peste 160.000 de angajati in toata lumea, pe trei activitati cheie:

- Retail banking si servicii financiare

- Global Investment Management & Services

- Corporate & Investment Banking

Sucursala functioneaza in resedintele de judet . Are activitate atat la nivel de indrumare si control a activitatilor bancare pe teritoriul judetelor cat si activitate operativa.

Sucursala se organizeaza de regula pe servicii de specialitate si servicii functionale.

Agentia functioneaza in localitatile importante din punct de vedere economic, are in exclusivitate activitati operative. Daca activitatea agentiei este de dimensiuni importante atunci la nivelul acesteia se pot organiza birouri.

Din punct de vedere ierarhic principalele elemente ale organigramei bancii sunt:

![]() Consiliul de Administratie

Consiliul de Administratie

![]() Comitetul de Directie

Comitetul de Directie

![]() Consiliul de Audit

Consiliul de Audit

![]() Comitetul de Risc

Comitetul de Risc

![]() Comitetul de Credit

Comitetul de Credit

![]() AGA

AGA

Consiliul de Administratie

De la 31 decembrie 2006, Consiliul de Administratie al Bancii este format din 11 administratori alesi de Adunarea Generala a Actionarilor, din care 7 reprezinta actionarul majoritar Société Générale iar ceilalti 4 restul actionarilor. Membrii Consiliului sunt alesi de Adunarea Generala a Actionarilor, mandatul lor are o durata de 4 ani si poate fi reinnoit. Consiliul este condus de Guy POUPET din data de 1 ianuarie 2010.

Consiliul de Administratie determina orientarile activitatii Bancii si supravegheaza punerea lor in practica. Potrivit Actului Constitutiv al Bancii, Consiliul examineaza orientarea strategica a Bancii, planul de investitii si hotaraste asupra modificarilor aduse structurii de management, ca si asupra operatiunilor care pot afecta semnificativ rezultatele institutiei, structura bilantului sau profilul de risc. Consiliul de Administratie se intruneste cel putin o data pe luna.

Comitetul de Directie

Sub autoritatea Presedintelui Director General, Comitetul de Directie asigura conducerea strategica a Bancii, cu asistenta a patru Directori Generali Adjuncti.

Membrii sai au mandat pentru a conduce si coordona activitatea de zi cu zi a bancii, cu exceptia operatiunilor care sunt, in mod expres, de resortul Consiliului de Administratie sau al Adunarii Generale. Comitetul de Directie se reuneste saptamanal.

Comitetul de Audit

Comitetul de Directie a delegat autoritate unui Comitet de Audit, care cuprinde trei membri din Consiliul de Administratie care nu sunt membri in Comitetul de Directie. Comitetul de Audit se intruneste cel putin o data pe semestru sau mai des daca circumstantele o impun. Principalele responsabilitati ale Comitetului de Audit sunt: analizarea, independent de conducerea generala a Bancii, penitenta metodelor de contabilitate si procedurilor interne de colectare a informatiilor; evaluarea calitatii auditului si controalelor interne si, daca este necesar, propune politici si proceduri pentru implementare si efectuarea unor analize specifice solicitate de Consiliul de Administratie.

|

Comitetul de Risc

Condus de Directorul General, Comitetul de Risc se intruneste trimestrial si mai des daca circumstantele o impun. Obiectivele sale sunt gestionarea riscurilor majore ale Bancii, cum ar fi riscul de creditare, riscul de piata, riscul operational si riscul de imagine.

Comitetul de Credit

Intalnirile saptamanale ale acestui Comitet sunt conduse de Directorul General Adjunct care coordoneaza aceasta activitate si se refera la credite (atat pentru persoanele fizice, cat si pentru persoanele juridice) care depasesc, ca suma, competentele directorilor executivi. Creditele propuse, neaprobate la aceste intalniri, sunt supuse aprobarii Comitetului de Directie si Comitetului de Gestiune a Activelor si Pasivelor. Membrii Comitetului de Gestiune a Activelor si Pasivelor sunt numiti de Comitetul de Directie.

Acest Comitet se intruneste lunar sau mai frecvent, daca circumstantele o impun. Reuniunile sunt conduse de Presedintele - Director General.

Relatia cu actionarii/investitorii

BRD - Groupe Société Générale se preocupa sa ofere tuturor actionarilor, precum si analistilor financiari, o informatie riguroasa, regulata, omogena si de calitate, in conformitate cu cele mai bune practici ale pietei si cu recomandarile autoritatilor bursiere.

O echipa dedicata informeaza investitorii institutionali si analistii financiari romani sau straini cu privire la strategia Bancii, evolutiile semnificative si rezultatele financiare. Astfel, responsabilii de relatiile cu actionarii se afla in totalitate la dispozitia celor aproximativ 19 000 de actionari individuali. In plus, pentru o administrare mai eficienta a relatiei bancii cu investitorii, filiala de intermediere BRD Securities pastreaza in permanenta contactul cu acestia, prin intermediul unor intalniri specifice si difuzarea de rapoarte si analize periodice.

Adunarea Generala este o ocazie pentru actionari de a fi informati direct despre activitatea bancii, de a participa la dezbateri si de a se pronunta asupra deciziilor care le sunt inaintate pentru aprobare. Un comunicat de presa este publicat la finele Adunarii Generale care aproba rezultatele. In fiecare an, banca organizeaza o intalnire destinata unui esantion reprezentativ de investitori, analisti financiari si ziaristi, pentru prezentarea rezultatelor de sfarsit de an.

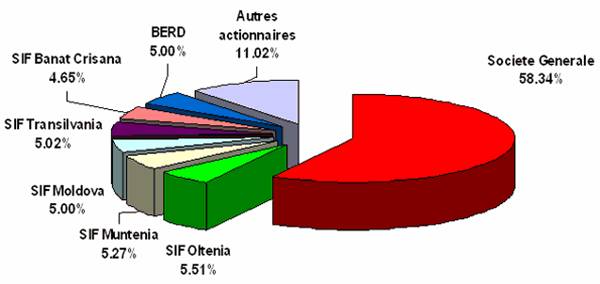

La 31 decembrie 2008, structura radiala a actionariatului BRD conform participatiei la capital era urmatoarea :

Politica de resurse umane a BRD are drept scop cresterea competentei si motivarea echipelor sale, mentinand in acelasi timp un dialog social sustinut. Filiera de gestiune a carierei creata in 2004 asigura legatura dintre salariati, directori si conducerea bancii, printr-o retea de supervizori de resurse umane.

Subcapitolul 3. PERFORMANTELE BRD-GSG SI LOCUL EI PE PIATA

Obiectivul managementului bancar este acela de a maximiza valoarea investitiei actionarilor in banca. Bancile opereaza cu resurse imprumutate care sunt un multiplu substantial al capitalurilor proprii. Acest lucru impune atingerea unei rentabilitati mari pentru a mentine actionarii care sunt direct interesati de ceea ce se intampla cu investitia lor. Analiza eficientei investitilor bancii este un proces complex care tine atat de multitudinea factorilor care determina marimea eforturilor si efectelor, cat si de alte aspecte care pot fi surprinse prin utilizarea unui sistem d indicatori de rentabilitate si risc.

Calculul indicatorilor de performanta bancara este necesar din mai multe motive:

![]() permite compararea indicatorilor

realizati, aferenti perioadei nominalizate, cu cei planificati

de catre managementul bancii, precum si stabilirea abaterilor -

pozitive sau negative a cauzelor care le-au generat si a masurilor care se

impun a fi luate in viitor;

permite compararea indicatorilor

realizati, aferenti perioadei nominalizate, cu cei planificati

de catre managementul bancii, precum si stabilirea abaterilor -

pozitive sau negative a cauzelor care le-au generat si a masurilor care se

impun a fi luate in viitor;

![]() ajuta managementul bancii

sa stabileasca obiectivele luand in calcul dimensiunea raporturilor

dintre risc si profit , la care banca poate fi rentabila;

ajuta managementul bancii

sa stabileasca obiectivele luand in calcul dimensiunea raporturilor

dintre risc si profit , la care banca poate fi rentabila;

![]() comparand rezultatele bancii

cu rezultatele altor banei ajuta la stabilirea punctelor slabe si ale

punctelor forte ale bancii.

comparand rezultatele bancii

cu rezultatele altor banei ajuta la stabilirea punctelor slabe si ale

punctelor forte ale bancii.

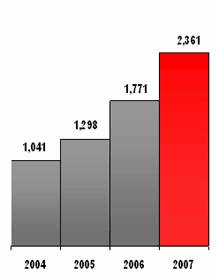

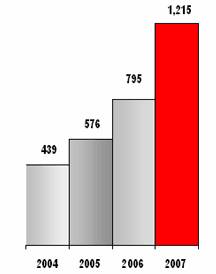

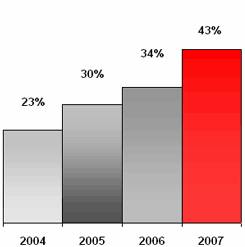

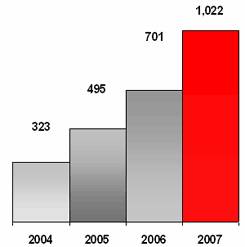

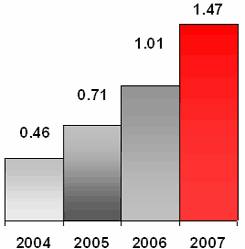

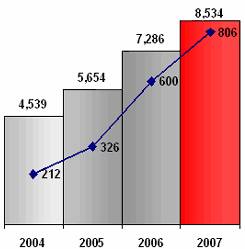

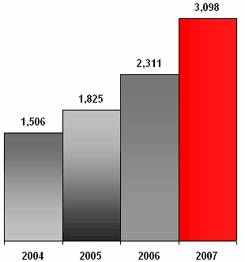

In continuare am prezentat cativa dintre indicatorii si cifrele prezentate de BRD-CSG.

Cifre consolidate conform IFRS

Venit Net Bancar (Milioane RON) Rezultat Brut de Exploatare (Milioane RON)

Rentabilitatea fondurilor proprii (ROE) (%) Rezultatul net (Milioane RON)

Evolutia rezultatului net /actiune (RON) Numar de angajati/ numar de agentii

Capitaluri proprii (Milioane RON)

Subcapitolul 4. OFERTA DE PRODUSE SI SERVICII A BRD-GSG CATRE PERSOANE FIZICE

Alaturi de companii, persoanele individuale reprezinta al doilea mare segment de clienti vizat de banci in operatiunile lor de plasare a fondurilor atrase in cadrul activitatii generale de intermediere. Activitatea bancara cu persoanele fizice mai este cunoscuta si sub denumirea de retail banking. Rolul fundamental al bancilor comerciale este acela de a asigura intermedierea bancara, de a pune in legatura persoanele fizice si juridice care se afla in cautare de fonduri, cu cele care cauta sa-si plaseze fondurile banesti temporar disponibile. Insasi legea Legea bancara nr.58 /1998, care reglementeaza activitatea bancara in Romania, defineste banca comerciala ca fiind "persoana juridica autorizata sa desfasoare in principal activitati de atragere de depozite si acordare de credite in nume si cont propriu".

BRD - Groupe Société Générale pune la dispozitia clientilor sai persoane fizice urmatoarele produse si servicii:

![]() operatiuni curente - cont curent

operatiuni curente - cont curent

- carduri

- transferuri si plati

- banca la distanta

![]() economii si plasamente - produse

de economisire

economii si plasamente - produse

de economisire

- plasamente

![]() credite - credite de consum

credite - credite de consum

- credite imobiliare

- leasing

![]() pachete si produse de servicii

pachete si produse de servicii

Produse de creditare

BRD - Groupe Société Générale ofera urmatoarele tipuri de produse de creditare clientilor sai persoane fizice:

Credite de Consum care pot fi:

1. Creditul pentru Nevoi Personale

Credite Auto

Credite imobiliare sau ipotecare

Leasing

Creditul Expresso - Credit de consum pentru nevoi personale nenominalizate in Lei sau in valuta.

Creditul Expresso ofera finantare pentru orice cheltuieli, planificate sau neprevazute.

CE INSEAMNA CREDITUL EXPRESSO?

![]() O finantare in Lei sau EUR

cuprinsa intre 600 si 60.000 RON, respectiv 200 si 15.000 EUR

pana la 100% din valoarea proiectelor

O finantare in Lei sau EUR

cuprinsa intre 600 si 60.000 RON, respectiv 200 si 15.000 EUR

pana la 100% din valoarea proiectelor

![]() O perioada de creditare

care poate ajunge pana la 10 ani

O perioada de creditare

care poate ajunge pana la 10 ani

![]() Fara giranti

Fara giranti

![]() O dobanda la alegere:

indexabila, corelata cu nivelul dobanzii de pe piata sau

fixa, care permite planificarea de

la inceput a sumei de rambursat pentru intreaga perioada a creditului

O dobanda la alegere:

indexabila, corelata cu nivelul dobanzii de pe piata sau

fixa, care permite planificarea de

la inceput a sumei de rambursat pentru intreaga perioada a creditului

![]() O gama variata de

venituri acceptate: de la venituri din salarii, pensii, dividende, drepturi de

autor, chirii pana la venituri din activitati independente.

O gama variata de

venituri acceptate: de la venituri din salarii, pensii, dividende, drepturi de

autor, chirii pana la venituri din activitati independente.

CUM OBTINE UN CREDIT EXPRESSO?

Prezentarea la banca cu dosarul ce trebuie sa contina urmatoarele documente:

![]() Act de identitate: BI, CI, CPI (original si copie)

Act de identitate: BI, CI, CPI (original si copie)

![]() Certificat de casatorie (original si copie), daca este

cazul

Certificat de casatorie (original si copie), daca este

cazul

![]() Documente care sa ateste veniturile: adeverinta de venit model

BRD (Anexa 1), document fiscal si unul din urmatoarele documente:

copie dupa cartea de munca, copie dupa contractul individual de

munca sau ultimul talon de pensie sau alte documente in functie de

tipul venitului

Documente care sa ateste veniturile: adeverinta de venit model

BRD (Anexa 1), document fiscal si unul din urmatoarele documente:

copie dupa cartea de munca, copie dupa contractul individual de

munca sau ultimul talon de pensie sau alte documente in functie de

tipul venitului

![]() Ultima factura de utilitati (la

alegere dintre: telefon fix, telefon mobil, electricitate, apa, gaz, cablu TV),

din care sa reiasa aceeasi adresa cu cea din actul de identitate

Ultima factura de utilitati (la

alegere dintre: telefon fix, telefon mobil, electricitate, apa, gaz, cablu TV),

din care sa reiasa aceeasi adresa cu cea din actul de identitate

Creditul Expresso NonStop - Credit de consum pentru nevoi personale nenominalizate, reincarcabil, in Lei sau in valuta, cu garantie imobiliara.

CE INSEAMNA CREDITUL EXPRESSO NonStop?

![]() O finantare cuprinsa intre 18.000 si 360.000 LEI, respectiv

5.000 si 100.000 EUR . pana la 100% din valoarea proiectelor

O finantare cuprinsa intre 18.000 si 360.000 LEI, respectiv

5.000 si 100.000 EUR . pana la 100% din valoarea proiectelor

![]() Unul sau mai multe credite, suplimentar imprumutului initial, in baza aceleiasi

garantii

Unul sau mai multe credite, suplimentar imprumutului initial, in baza aceleiasi

garantii

![]() O perioada de creditare . care poate ajunge pana la 25 de ani

O perioada de creditare . care poate ajunge pana la 25 de ani

![]() In cazul reincarcarilor nu se percepe comision la acordare

si nu mai este necesara constituirea unui nou dosar de credit

In cazul reincarcarilor nu se percepe comision la acordare

si nu mai este necesara constituirea unui nou dosar de credit

![]() O gama variata de venituri acceptate . de la venituri din salarii,

dividende, drepturi de autor, chirii pana la venituri din

activitati independente.

O gama variata de venituri acceptate . de la venituri din salarii,

dividende, drepturi de autor, chirii pana la venituri din

activitati independente.

CUM OBTINE UN CREDIT EXPRESSO NonStop?

Prezentarea la banca cu dosarul ce trebuie sa contina urmatoarele documente:

![]() Act de

identitate: BI, CI, CPI (original si copie)

Act de

identitate: BI, CI, CPI (original si copie)

![]() Certificat

de casatorie, daca este cazul (original si copie)

Certificat

de casatorie, daca este cazul (original si copie)

![]() Documente

care sa ateste veniturile:

Documente

care sa ateste veniturile:

![]() Adeverinta de salariu model BRD

(Anexa 1), fisa fiscala sau declaratie de venit pe anul anterior

solicitarii creditului depuse la Administratia Financiara

(dupa caz) si unul din urmatoarele documente: copie dupa

cartea de munca, copie dupa contractul individual de munca,

ultimul talon de pensie sau alte documente in functie de tipul venitului

Adeverinta de salariu model BRD

(Anexa 1), fisa fiscala sau declaratie de venit pe anul anterior

solicitarii creditului depuse la Administratia Financiara

(dupa caz) si unul din urmatoarele documente: copie dupa

cartea de munca, copie dupa contractul individual de munca,

ultimul talon de pensie sau alte documente in functie de tipul venitului

![]() Actul

de proprietate a imobilului care constituie garantia creditului si

raportul de evaluare intocmit anterior.

Actul

de proprietate a imobilului care constituie garantia creditului si

raportul de evaluare intocmit anterior.

Creditul Expresso nonstop pentru Romanii din Strainatate - creditul pentru nevoi personale garantat cu ipoteca

CE INSEAMNA EXPRESSO NONSTOP PENTRU ROMANII DIN STRAINATATE?

![]() Baza de acordare a creditelor o reprezinta

veniturile din salariile realizate in strainatate de catre

cetatenii romani, la care se pot adauga si veniturile

membrilor familiei

Baza de acordare a creditelor o reprezinta

veniturile din salariile realizate in strainatate de catre

cetatenii romani, la care se pot adauga si veniturile

membrilor familiei

![]() O finantare in Lei sau in

EURO, pana la 100% din valoarea proiectelor, fara justificarea

sumei imprumutate

O finantare in Lei sau in

EURO, pana la 100% din valoarea proiectelor, fara justificarea

sumei imprumutate

![]() O perioada de creditare de

pana la 25 de ani

O perioada de creditare de

pana la 25 de ani

![]() Posibilitatea de reincarcare

a creditului initial

Posibilitatea de reincarcare

a creditului initial

![]() Nu este necesara deplasarea

in Romania pentru incheierea contractului de credit

Nu este necesara deplasarea

in Romania pentru incheierea contractului de credit

![]() Clientul poate desemna un

imputernicit care il va reprezenta in relatia ta cu banca, pe tot

parcursul procesului de acordare si de derulare a creditului

Clientul poate desemna un

imputernicit care il va reprezenta in relatia ta cu banca, pe tot

parcursul procesului de acordare si de derulare a creditului

CUM OBTINE UN CREDIT EXPRESSO NONSTOP PENTRU ROMANII DIN STRAINATATE?

Se vor urma pasii urmatori si se va prezenta bancii urmatoarele documente:

![]() documente de identitate:

documente de identitate:

1. BI sau CI emise de

autoritatile romane

pasaport

3. legitimatie de

sedere temporara

4. certificat de

casatorie (daca este cazul)

![]() documente care atesta veniturile

documente care atesta veniturile

1. adeverinta de

venit (tip BRD sau tip propriu angajator) pentru 3 luni consecutive recente,

emisa cu maxim 45 de zile inaintea datei analizei

contractul individual de munca,

inregistrat la organul competent al administratiei statului unde

sunteti angajat

3. declaratie

speciala privind veniturile realizate sau fisa fiscala sau

certificat fiscal sau alt document legal care sa ateste plata impozitelor

Important: Toate documentele emise de o autoritate straina vor fi legalizate, supralegalizate/apostilate de autoritatea competenta si ulterior legalizate si traduse in Romania

![]() documente privind garantia creditului:

documente privind garantia creditului:

1. raportul de evaluare pentru imobilul ipotecat

extras de carte funciara al

imobilului din garantie

3. actele de proprietate asupra imobilului din garantie

Pentru garantarea creditului, se solicita ipoteca asupra unui imobil aflat in proprietatea ta sau a unei terte persoane.

Credite auto

Credite pentru achizitionarea unui autovehicul Dacia / Renault / Nissan

CE INSEAMNA CREDITUL AUTO PENTRU CUMPARAREA UNUI AUTOVEHICUL DACIA/RENAULT/NISSAN?

![]() O finantare in lei sau

EUR pana la 100% din valoarea investitiei

O finantare in lei sau

EUR pana la 100% din valoarea investitiei

![]() O perioada de creditare

care poate ajunge pana la 10 ani in cazul autovehiculelor noi si

pana la 7 ani pentru autovehiculele de ocazie

O perioada de creditare

care poate ajunge pana la 10 ani in cazul autovehiculelor noi si

pana la 7 ani pentru autovehiculele de ocazie

![]() O dobanda fixa,

care permite planificarea de la inceput

a sumei de rambursat pentru intreaga perioada a creditului

O dobanda fixa,

care permite planificarea de la inceput

a sumei de rambursat pentru intreaga perioada a creditului

![]() O gama variata de

venituri acceptate . de la venituri din salarii, dividende, drepturi de autor,

chirii pana la venituri din activitati independente.

O gama variata de

venituri acceptate . de la venituri din salarii, dividende, drepturi de autor,

chirii pana la venituri din activitati independente.

CUM SE OBTINE UN CREDIT AUTO?

Prezentarea la banca cu dosarul ce trebuie sa contina urmatoarele documente:

![]() Act de identitate: BI, CI, CPI (original si copie)

Act de identitate: BI, CI, CPI (original si copie)

![]() Certificat de casatorie (original si copie), daca este

cazul

Certificat de casatorie (original si copie), daca este

cazul

![]() Documente care sa ateste veniturile: adeverinta de venit

model BRD, document fiscal si unul din urmatoarele documente:

fluturas de salariu, copie dupa contractul individual de munca

sau ultimul talon de pensie sau alte documente in functie de tipul

venitului

Documente care sa ateste veniturile: adeverinta de venit

model BRD, document fiscal si unul din urmatoarele documente:

fluturas de salariu, copie dupa contractul individual de munca

sau ultimul talon de pensie sau alte documente in functie de tipul

venitului

![]() Factura proforma emisa de un concesionar autorizat

Factura proforma emisa de un concesionar autorizat

![]() Contractul de vanzare-cumparare (in cazul achizitionarii

unui autovehicul de ocazie)

Contractul de vanzare-cumparare (in cazul achizitionarii

unui autovehicul de ocazie)

Imprumutul se garanteaza prin contract de garantie reala mobiliara.

Credite pentru achizitionarea unui alt model de autovehicul - acesta se poate contracta fie in lei (atat pentru autovehicule noi, cat si pentru cele de ocazie), fie in EUR (doar pentru autovehicule noi).

CE INSEAMNA CREDITUL AUTO DE LA BRD?

![]() O finantare in lei sau EUR pana la 100% din valoarea

investitiei

O finantare in lei sau EUR pana la 100% din valoarea

investitiei

![]() O perioada de creditare care poate ajunge pana la 10 ani, in

cazul autovehiculelor noi sau la 7 ani, in cazul autovehiculelor de ocazie

O perioada de creditare care poate ajunge pana la 10 ani, in

cazul autovehiculelor noi sau la 7 ani, in cazul autovehiculelor de ocazie

![]() O dobanda fixa, care iti permite planificarea de la inceput

a sumei de rambursat pentru intreaga perioada a creditului

O dobanda fixa, care iti permite planificarea de la inceput

a sumei de rambursat pentru intreaga perioada a creditului

![]() O gama

variata de venituri acceptate . de la venituri din salarii, dividende,

drepturi de autor, chirii pana la venituri din activitati

independente.

O gama

variata de venituri acceptate . de la venituri din salarii, dividende,

drepturi de autor, chirii pana la venituri din activitati

independente.

Credite Imobiliare oferite de BRD imbraca urmatoarele forme

![]() Habitat

Habitat

![]() Habitat Plus

Habitat Plus

![]() Habitat Ipotecar

Habitat Ipotecar

![]() Habitat Extra

Habitat Extra

![]() Prima Casa

Prima Casa

Habitat este un credit imobiliar in lei pe 30 de ani pentru achizitionarea sau constructia unei locuinte sau a unei case de vacanta cu o perioada de gratie de pana la 12 luni.

CE INSEAMNA HABITAT?

![]() O perioada de creditare care

poate ajunge pana la 30 de ani

O perioada de creditare care

poate ajunge pana la 30 de ani

![]() Grad de indatorare in

functie de profilul de risc al clientului

Grad de indatorare in

functie de profilul de risc al clientului

![]() O dobanda atractiva,

indexabila in functie de un indice monetar de referinta

O dobanda atractiva,

indexabila in functie de un indice monetar de referinta

![]() O gama variata de

venituri acceptate venituri din salarii, dividende, chirii, venituri din

activitati independente, drepturi de autor, diurne, rente viagere,

etc.

O gama variata de

venituri acceptate venituri din salarii, dividende, chirii, venituri din

activitati independente, drepturi de autor, diurne, rente viagere,

etc.

![]() Mai multe posibilitati

de rambursare in rate lunare egale sau descrescatoare cu posibilitatea de

a achita creditul in avans oricand, integral sau partial

Mai multe posibilitati

de rambursare in rate lunare egale sau descrescatoare cu posibilitatea de

a achita creditul in avans oricand, integral sau partial

![]() Si, in plus servicii

complementare; pe langa creditul propriu-zis, clientul beneficiaza

si de servicii complementare: intermediere in asigurarea de

viata si evaluare.

Si, in plus servicii

complementare; pe langa creditul propriu-zis, clientul beneficiaza

si de servicii complementare: intermediere in asigurarea de

viata si evaluare.

CUM SE OBTINE UN CREDIT IMOBILIAR HABITAT?

In functie de natura proiectului, pentru constituirea dosarului de credit sunt necesare urmatoarele documente:

![]() Cererea de credit, insotita de documentele care sa ateste

veniturile realizate si fisa fiscala sau declaratie de

venit pe anul anterior solicitarii creditului depuse la Administratia

Financiara (dupa caz)

Cererea de credit, insotita de documentele care sa ateste

veniturile realizate si fisa fiscala sau declaratie de

venit pe anul anterior solicitarii creditului depuse la Administratia

Financiara (dupa caz)

![]() Documente care atesta obiectul creditului si valoarea

investitiei:

Documente care atesta obiectul creditului si valoarea

investitiei:

- Precontract vanzare/cumparare pentru

imobilul cumparat, care sa cuprinda valoarea de vanzare,

modalitatea de plata si valoarea avansului achitat (dupa caz)

- Acte de proprietate asupra terenului de

constructie

- Autorizatia de constructie

insotita de proiectul si devizul general de lucrari

![]() Actele de proprietate a bunurilor

imobile cu care se garanteaza creditul

Actele de proprietate a bunurilor

imobile cu care se garanteaza creditul

![]() Raportul de evaluare pentru

imobilul/imobilele aduse in garantie·

Raportul de evaluare pentru

imobilul/imobilele aduse in garantie·

![]() Dovada constituirii avansului

Dovada constituirii avansului

Habitat Plus credit in valuta pe 30 de ani, cu perioada de gratie de pana la 12 luni si dobanda extrem de atractiva corelata cu nivelul dobanzii de pe piata, destinat cumpararii, constructiei, modernizarii sau extinderii unei locuinte sau achizitionarii unui teren si ofera clientilor:

![]() O finantare in EUR sau USD pana la 100% din

valoarea investitiei

O finantare in EUR sau USD pana la 100% din

valoarea investitiei

![]() O perioada de creditare care

poate ajunge pana la 30 de ani

O perioada de creditare care

poate ajunge pana la 30 de ani

![]() Grad de indatorare in

functie de profilul de risc al clientului pana la 70%

Grad de indatorare in

functie de profilul de risc al clientului pana la 70%

![]() dobanzi extrem de atractive:

dobanzi extrem de atractive:

Pentru creditele in EUR / USD: in functie de

indicele monetar de referinta

- Dobanda indexabila nu se modifica in functie de politica de

dobanzi a bancii la un moment dat, ci doar in functie de

cotatiile indicilor EURIBOR si LIBOR

![]() Mai multe posibilitati de rambursare . in rate lunare egale sau

descrescatoare

Mai multe posibilitati de rambursare . in rate lunare egale sau

descrescatoare

![]() gama variata de venituri acceptate: venituri din salarii,

dividende,chirii, drepturi de autor, diurne, rente viagere, etc.

gama variata de venituri acceptate: venituri din salarii,

dividende,chirii, drepturi de autor, diurne, rente viagere, etc.

![]() Pe langa creditul propriu-zis, clientul beneficiaza si de

servicii complementare: intermediere in asigurarea de viata si

evaluare.

Pe langa creditul propriu-zis, clientul beneficiaza si de

servicii complementare: intermediere in asigurarea de viata si

evaluare.

Habitat Ipotecar, credit in lei sau valuta pentru finantarea unei investitii imobiliare cu destinatie locativa sau comerciala, indiferent daca aceasta se refera la cumpararea, constructia (inclusiv proiecte ale Agentiei Nationale pentru Locuinte), modernizarea sau terminarea unei constructii si pune la dispozitia clientilor:

![]() O perioada de creditare care poate ajunge pana la 30 de ani

O perioada de creditare care poate ajunge pana la 30 de ani

![]() Grad de indatorare in functie de profilul de risc al clientului

Grad de indatorare in functie de profilul de risc al clientului

![]() O dobanda extrem de atractiva

O dobanda extrem de atractiva

- Pentru creditele in Lei / EUR / USD: in functie de un indice

monetar de referinta

- Dobanda indexabila nu se modifica in functie de politica de

dobanzi a bancii la un moment dat, ci doar in functie de

cotatiile indicilor ROBOR, EURIBOR si LIBOR

![]() Mai multe posibilitati

de rambursare in rate lunare egale sau descrescatoare cu posibilitatea de

a achita creditul in avans oricand, integral sau partial. Ratele pot fi

platite la orice unitate BRD

Mai multe posibilitati

de rambursare in rate lunare egale sau descrescatoare cu posibilitatea de

a achita creditul in avans oricand, integral sau partial. Ratele pot fi

platite la orice unitate BRD

![]() gama variata de venituri

acceptate: venituri din salarii, dividende, chirii, venituri din

activitati independente, drepturi de autor, diurne, etc.

gama variata de venituri

acceptate: venituri din salarii, dividende, chirii, venituri din

activitati independente, drepturi de autor, diurne, etc.

![]() Si, in plus, servicii

complementare pe masura. Pe langa creditul propriu-zis,

beneficiezi si de servicii complementare: intermediere in asigurarea de

viata si evaluare;

Si, in plus, servicii

complementare pe masura. Pe langa creditul propriu-zis,

beneficiezi si de servicii complementare: intermediere in asigurarea de

viata si evaluare;

Habitat Extra - este un credit pe termen mediu, adresat celor care vor sa schimbe locuinta dar nu vor inca sa o vanda pe cea veche si le ofera clientilor:

![]() Grad de indatorare in functie de profilul de risc al clientului

Grad de indatorare in functie de profilul de risc al clientului

![]() O perioada fixa de creditare de 2 ani

O perioada fixa de creditare de 2 ani

![]() Perioada de gratie de 23 de luni, in

care platesti numai dobanda si comisioanele

Perioada de gratie de 23 de luni, in

care platesti numai dobanda si comisioanele

![]() O dobanda indexabila in functie de un indice monetar de

referinta (ROBOR, EURIBOR)

O dobanda indexabila in functie de un indice monetar de

referinta (ROBOR, EURIBOR)

![]() 0% - comision de rambursare integrala in avans

0% - comision de rambursare integrala in avans

![]() Servicii complementare, pe langa creditul propriu-zis: intermediere in

asigurarea de viata si evaluare.

Servicii complementare, pe langa creditul propriu-zis: intermediere in

asigurarea de viata si evaluare.

Prima Casa - este un credit in euro pentru achizitionarea unei locuinte finalizate sau constructia de locuinta (atat pentru beneficiari individuali cat si pana la 7 beneficiari asociati) si se adreseaza persoanelor care nu au detinut, incepand cu anul 2000 si pana la data solicitarii creditului garantat, in proprietate exclusiva sau impreuna cu sotul ori sotia, nici o locuinta, indiferent de modul in care a fost dobandita.

![]() Perioada de creditare Minim: 120 luni; Maxim: 360 luni

Perioada de creditare Minim: 120 luni; Maxim: 360 luni

![]() Grad de indatorare: maxim 65%

Grad de indatorare: maxim 65%

![]() Dobanda - 10 - 20 ani (inclusiv):

EURIBOR 3M + 2,25%

Dobanda - 10 - 20 ani (inclusiv):

EURIBOR 3M + 2,25%

- 20 - 30 ani: EURIBOR 3M + 2,5%

LEASING "TAILOR-MADE"

In Romania operatiunea de leasing este definita si tratata in conformitate cu prevederile Ordonantei 51/1997 ce a fost amendata si adaugita prin diferite acte normative de-a lungul timpului.

La aceasta data, ultimul act modificator il reprezinta cel din 04.12004.

Din punct de vedere legal, leasingul este o operatiune prin care Finantatorul (BRD Sogelease IFN S.A.) transmite dreptul de folosinta asupra unui bun, unui Utilizator (Client), in schimbul platii periodice a unor rate de leasing, urmand ca la expirarea contractului de leasing, dreptul de proprietate asupra bunului sa poata fi transferat Utilizatorului prin plata valorii reziduale (leasing financiar).

Mai mult decat atat, pe langa deja clasicul leasing financiar, la dispozitia clientilor se afla si alte produse financiare speciale cum ar fi :

![]() Structuri specializate de finantare, incluzand servicii de

intretinere pentru bunurile finantate prin acordul cu furnizorii

Structuri specializate de finantare, incluzand servicii de

intretinere pentru bunurile finantate prin acordul cu furnizorii

![]() Operatiuni de sale&lease back

Operatiuni de sale&lease back

![]() Programe vendor

Programe vendor

PRODUSE FINANTATE

Mijloace de transport

autoturisme

autobuze

autocare

vehicule comerciale usoare si grele

remorci, semiremorci, autotractor

autospecializate

material rulant - locomotive si vagoane

Agribusiness & Industrie alimentara

combine

tractoare

procesare alimentare

Echipament medical

monitoare si analizatoare

scanere radiografie si raze X

testere

laboratoare

echipament dentar si optic

Utilaje pentru constructii

buldozere

compactoare/vibrocompactoare

excavatoare/buldoexcavatoare

tractoare

autobetoniere

mixere beton

pompe beton

concasoare

incarcator frontal

freze si statie asfalt

Echipamente industriale

textile

prelucrare lemn

ambalare

injectie / turnare plastic

linie tehnologica geamuri termo-izolante

prelucrare metale

Manevrare materiale

elevatoare furci

platforme

stivuitoare (diesel sau electrice)

transpalete

lifturi

conveioare

Tiparire / Editare

prese

rotative tipar

tipar digital

echipament procesare foto

Telecomunicatii

multiplexere

switch-uri

trasnsformatoare

Echipament IT

sisteme CAD/CAM

mainframe-uri

echipament stocaj

servere

macrocomputere

plottere

tipar mare volum

scannere

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2026 - Toate drepturile rezervate -| |

|

|

|||

|

|||

Documente online pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||