|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Finante

|

|

Qdidactic » bani & cariera » finante Studiu de caz- fundamentarea deciziei de creditare a persoanelor juridice in cadrul alpha bank romania s.a. |

Studiu de caz- fundamentarea deciziei de creditare a persoanelor juridice in cadrul alpha bank romania s.a.

STUDIU DE CAZ- FUNDAMENTAREA DECIZIEI DE CREDITARE A PERSOANELOR JURIDICE IN CADRUL ALPHA BANK ROMANIA S.A.

1. Prezentarea principalelor produse si servicii oferite de Alpha Bank Romania S.A.

Cea mai mare institutie bancara apartinand sectorului privat din Grecia, cu active totale in valoare de 28,7 miliarde de euro, Alpha Bank este unul din importantii jucatori financiari din cadrul Uniunii Europene.

Fondata in 1879, Alpha Bank este pe primul loc in sectorul privat bancar si pe locul doi ca marime intre bancile comerciale din Grecia. Cotata la Bursa din Atena incepand cu anul 1925, Alpha Bank a achizitionat Banca Populara a Greciei, cotata drept a patra banca comerciala in aceasta tara, controland astfel aproximativ o cincime din activele bancare in aceasta tara.

Grupul Alpha Bank opereaza in mai multe puncte din Europa avand deschise sucursale in Marea Britanie, Cipru, Romania Albania, Bulgaria si Iugoslavia. Este prezent de asemenea si pe piata bancara din Statele Unite ale Americii.

Alpha Bank Romania SA si-a inceput activitatea in Romania in anul 1994 si este acreditata de Banca Nationala a Romaniei sa desfasoare activitati de natura bancara. Este implicata in principal in operatiuni bancare privind persoanele fizice si juridice din Romania si isi desfasoara activitatea prin Centrala Alpha Bank Bucuresti si un numar de 19 sucursale situate in Bucuresti (sucursalele Dorobanti, Iancului, Libertatii, Marriott, Militari si Unirii), Arad, Baia Mare, Brasov, Cluj-Napoca, Constanta, Otopeni, Oradea, Pitesti, Ploiesti, Iasi, Sibiu si Timisoara. Prin intermediul acestor sucursale Alpha Bank lanseaza o oferta de produse si servicii financiare moderne, extinzandu-si activitatea catre tranzactii bursiere, investitii bancare, leasing si servicii de consultanta financiara.

Intre serviciile de specialitate oferite de Alpha Bank in Romania se numara si facilitatile de credit acordate persoanelor fizice pentru achizitia sau construirea de imobile proprietate personala. Acest credite cu dobanda fixa sau variabila si termen de rambursare de pana la 25 de ani sunt acordate impreuna cu un card si o asigurare de viata gratuita pe toata perioada creditului. Aceasta facilitate de credit se acorda clientului dupa intocmirea unui punctaj menit sa determine capacitatea acestuia de a rambursa capitalul imprumutat si dobanzile aferente acestuia.

Gama de produse si servicii destinate persoanelor juridice este si ea deosebit de variata.

In acest sens putem aminti:

- creditele pentru investitii

- creditele pentru investitii pe linie de finantare BERD

- liniile de credit pentru capital de lucru

- scrisorile de garantie bancara

- creditele curier acordate pe baza de mesaje SWIFT sau a instrumentelor de

plata confirmate

- scrisori de bonitate

Acestea sunt produsele de baza oferite clientilor persoane juridice. In cadrul acestora banca manifesta o flexibilitate ridicata oferind diferite variante atractive pentru clienti. De exemplu, clientul poate alege o linie de credit multioption prin care poate utiliza fonduri nu numai pentru capital de lucru ci si pentru emiterea de scrisori de garantie. Astfel banca asigura clientilor sai un inalt grad de operativitate deoarece in momentul in care firma are nevoie de o scrisoare de garantie o poate obtine pe loc fara alte aprobari si acte suplimentare.

Un alt produs de interes este linia de credit multicustomer care se adreseaza grupurilor de firme si care presupune posibilitatea acordarii unei linii de credit garantata cu garantii comune de mai multe firme membre ale aceluiasi grup si care au posibilitatea de a utiliza resursele financiare cand le necesita. Cu alte cuvinte in loc sa se acorde mai multe credite se acorda unul singur care este destinat grupului, usurandu-se astfel considerabil procesul de acordare si gestionare a facilitatii.

Alpha Bank a mai introdus si un alt concept inovativ, acela al unui card de credit atasat unei linii de credit. Cardul de credit poate fi folosit de persoanele autorizate de firma, iar sumele utilizate nu trebuiesc justificate in fata bancii. Functionarea acestui tip de facilitate este deosebit de simpla. Firmei ii este aprobata din start o limita a liniei de credit. La randul ei, linia de credit este divizata in doua parti: o parte ce contine va fi intrebuintata doar pentru capital de lucru si o parte care va fi disponibila pe cardul de credit. Daca la un moment dat firma considera ca nu are nevoie de suma de pe cardul de credit atunci poate renunta la aceasta, valoarea ei reintregind linia de credit.

Scrisorile de garantie eliberate clientilor pot fi pentru garantarea participarii la o licitatie sau pentru garantarea bunei executii. Asa cum am aratat mai sus, o linie de credit multioption poate simplifica foarte mult acordarea acestui tip de facilitate.

Scrisorile de bonitate sunt emise de catre banca pe baza ultimei balante contabile, clintul asumandu-si in totalitate responsabilitatea pentru veridicitatea datelor furnizate. Se calculeaza nivelul lichiditatii imediate, a solvabilitatii si al profitabilitatii si se stipuleaza daca clientul respective deruleaza activitati prin banca si daca au existat sau nu incidente pe parcursul colaborarii banca-client.

2. Creditele pentru investitii pe linie de finantare BERD. Specificul normei de creditare Alpha Bank Romania S.A.

La data de 20.11.2001 Banca Europeana pentru Reconstructie si Dezvoltare (BERD) si Alpha Bank Romania S.A. (ABR) au semnat un acord prin care BERD acorda bancii o linie de credit in valoare de 10.000.000 EUR impreuna cu un pachet de asistenta tehnica in valoare de 1.800.000 EUR. Acest imprumut face parte din programul de finantare a intreprinderilor mici si mijlocii (IMM-urilor) initiat de catre Uniunea Europeana si BERD, avand drept scop facilitarea accesului la finantare a IMM-urilor precum si dezvoltarea acestora.

Principiile generale ale acordului semnat de catre BERD si respectiv ABR stipuleaza urmatoarele :

Conform contractului de credit BERD pune la dispozitia ABR o linie de credit in valoare de 10.000.000 EUR, in scopul acordarii de credite locale prin reteaua de sucursale a bancii

Creditele locale reprezinta facilitati de credit acordate in cadrul programului BERD destinate clientilor IMM-uri eligibili, avand urmatoarele caracteristici :

suma maxima pentru creditele locale acordata unui debitor este de 125.000 EUR ;

proiectele eligibile care depasesc valoarea finantata de BERD pot fi finantate complementar din resursele bancii ;

pentru clientii care beneficiaza de alte surse de finantare BERD ( participare le capitalul social, facilitati de credite primite de la alte banci, etc.) suma maxima a fondurilor BERD nu va depasi 2.000.000 EUR ;

Valuta de acordare a facilitatilor EURO.

Perioada de acordare a facilitatilor : 1 luna - 3 ani

Perioada de gratie : 1 luna - 3 luni

Trageri : una sau mai multe transe in cazul creditelor la termen, care vor fi estimate atat valoric cat si temporal

Rambursari : ca regula generala, capitalul constituit ca sursa de finantare a debitorului se ramburseaza in rate lunare egale ;

Perioada de plata a dobanzii : lunar

Garantii : constituite si evaluate conform politicii bancii ( ABR) si in conformitate cu legislatia romana in vigoare.

Acordarea de catre banca de credite locale in cadrul programului BERD presupune intrunirea cumulativa a unor conditii de eligibilitate a clientilor-beneficiari, a proiectului si respectiv a obiectului finantarii.

Clienti eligibili pot fi :

IMM-uri, persoane care desfasoara o activitate independenta ( avocati, notari, medici, contabili autorizati, arhitecti ) sau alte entitati juridice constituite in conformitate cu legislatia din Romania ;

persoane fizice inregistrate ca antreprenori in conformitate cu legislatia aferenta.

Clientii solicitanti de finantare BERD trebuie sa indeplineasca urmatoarele conditii de eligibilitate :

au maxim 100 de angajati, inclusiv conducerea ;

au capital majoritar romanesc privat, iar conducerea este asigurata in principal de persoane rezidente in Romania ;

inregistreaza o cifra de afaceri anuala de maxim 40.000.000 EUR sau au un bilant contabil total anual de 27.000.000 EUR

detin toate aprobarile si permisele necesare, prevazute pentru proiectul ce urmeaza a fi finantat

isi desfasoara activitatea in conformitate cu reglementarile privind protectia mediului in vigoare in Romania , iar proiectul nu contravine principiilor rezonabile cu privire l a protectia mediului.

Creditele locale acordate de catre ABR pe linie de finantare BERD pot fi utilizate pentru :

-finantarea proiectelor de investitii, modernizare, extindere, dezvoltare, dupa cum urmeaza : proiecte de investitii incluzand, dar nelimitandu-se la achizitia de utilaje si echipament de protectie pentru procesul de productie, prestarea de servicii, activitatea de comert sau achizitionarea de cladiri si terenuri in scopul utilizarii acestora in productie , prestarea de servicii sau activitatea de comert ;

-capital de lucru circulant, dupa cum urmeaza :

pentru productie si prestari servicii, pana la valoarea maxima de 125.000 EUR

pentru comert, pana la valoarea maxima de 50.000 EUR.

Costurile aferente facilitatilor de credit acordate in cadrul liniei de finantare BERD includ :

dobanda

cheltuielile de directie

marja de risc si gestiune

si se stabilesc de catre Comitetele abilitate din banca ABR urmand a fi suportate direct de catre beneficiarii finantarii.

Studiu de caz- Fundamentarea deciziei de creditare pe baza analizei economico-financiare in cadrul Alpha Bank Romania S.A.

Pentru exemplificarea modalitatilor de fundamentare a deciziei de creditare se va analiza in cele ce urmeaza o solicitare de finantare BERD pentru un proiect de investitii.

In conformitate cu specificatiile ABR societatea 'S.C SELENA IMPEX S.R.L' depune la sediul ABR, sucursala Libertatii o solicitare de credit in valoare de 210.000 EUR , din care 150.000 EUR prin linia de finantare facilitata de catre BERD si 60.000 EUR reprezentand un credit solicitat direct Alpha Bank.

Obiectul creditului solicitat il constituie finantarea in proportie de 57% a achizitiei de cladiri si terenuri necesare in procesul productiv. Creditul este solicitat pentru o perioada de 60 luni, respectiv 5 ani, cu o perioada de gratie de 3 luni, urmand a fi rambursat in 57 de rate lunare constante a cate 5438,6 EUR.

Retragerea sumei solicitate urmeaza a se efectua integral la semnarea contractului de creditare, societatea " S.C.SELENA IMPEX S.R.L " obligandu-se a suporta, in eventualitatea obtinerii facilitatii de creditare, pretul creditului , compus din :

dobanda lunara calculata la rata EURIBOR la 6 luni

comision anual de 4,5% din valoarea creditului

comision managerial de 0,55 din valoarea creditului achitabil o singura data la semnarea contractului de credit

taxa de evaluare, constand in 100 USD si taxa pe valoarea adaugata aferente, in proportie de 19% din valoarea respectivei taxe

penalizari de neachitare si de intarziere in valoare de 15% anual, din valoarea nerambursat a creditului.

Societatea "S.C. SELENA IMPEX S.R.L." a fost infiintata in 1991 in conformitate cu prevederile legii 31/1990 ca societate cu raspundere limitata, avand un asociat unic, iar forma de proprietate este privata.

Societatea isi are sediu social in municipiul Bucuresti, iar sediul secundar de activitate este format dintr-un magazin de piese auto situat in str. Matei Basarab, bl.32, parter, Bucuresti si un service auto situat tot in municipiul Bucuresti, str. Siriului, nr.7

Principalul obiect de activitate al societatii este comertul cu piese de schimb si accesorii pentru autovehicule, intretinerea si repararea autovehiculelor. Firma comercializeaza piese si accesorii si realizeaza reparatii atat pentru autovehiculele romanesti cat si pentru cele de import.

S.C. SELENA IMPEX S.R.L. este autorizata de Registrul Auto Roman pentru:

- activitati si lucrari de reparatii la autovehicule avand Autorizatia nr. 1992/04.05.2004 ;

- activitati pentru executarea de inspectii tehnice, avand Autorizatia nr. 915/08.06.2004 ;

activitati pentru montarea si verificarea echipamentelor tahograf si limitatoare de viteza, avand Autorizatia nr. 141/22.04.2004 ;

activitatii pentru montarea si adaptare pe vehicule de instalatii GPL conform Autorizatiei nr. 229/12.05.2004.

De asemenea S.C. SELENA IMPEX S.R.L. este autorizata de firma Expocar Constanta, reprezentant autorizat OPEL si CHEVROLLET pentru executarea de asistenta service in perioada de garantie si post garantie la autovehicule OPEL si CHEVROLLET .

Este autorizata pentru distributia si executarea de service in garantie si post garantie pentru autovehiculele marca : GAZELLA si LADA. Devizele de reparatii se calculeaza dupa normative tehnologice corespunzatoare tipului de autovehicul. Lucrarile executate se garanteaza conform prevederilor HG 394/1995 si HG 768/1996.Manopera se garanteaza 90 de zile, iar piesele de schimb 18 luni de la montare, conform specificatiilor producatorilor. Piesele de schimb folosite in procesul de reparatie sunt piese de origine la preturi de producator.

Pentru intocmirea dosarului de creditare societatea depune la sediul Alpha Bank, sucursala Libertatii, alaturi de cererea de credit tip si urmatoarele documente necesare pentru analiza creditului :

-rapoartele anuale pentru anul 2002 si respectiv pentru anii 2003 si 2004

( bilant contabil , cont de profit si pierdere, balanta de verificare, anexe) ;

-date generale despre companie

-descrierea activitatii curente- date financiare

-descrierea proiectului

-situatia incasarilor si platilor pe toata durata creditului

-prezentarea conducerii

-declaratii financiare personale.

1. Evaluarea garantiilor constituite.

In urma evaluarilor efectuate de catre evaluatorul angajat al Alpha Bank, sucursala Libertatii, situatia garantiilor constituite de catre S.C. SELENA IMPEX S.R.L Bucuresti in favoarea ABR se poate sintetiza astfel ( Tabelul 1.) :

|

ELEMENTE |

VALOAREA ESTIMATA |

VALOAREA ACCEPTATA |

|

Ipoteca de rangul I asupra terenurilor si cladirilor aferente- comuna Chitila, judetul Dambovita |

31.876 EUR |

22.314 EUR |

|

Ipoteca de rangul I asupra cladirilor, comuna Chitila |

331.010 EUR |

231.670 EUR |

|

Ipoteca de rangul I asupra terenurilor municipiul Sacele, judetul Brasov |

88.130 EUR |

61.692 EUR |

|

TOTAL |

451.016 EUR 146% |

315.712 EUR 102% |

Tabelul 1. - Situatia garantiilor constituite

2. Analiza economico- financiara a bilantului contabil.

2.1. Analiza structurala si dinamica a elementelor de activ si respectiv de pasiv.

Pentru analiza economico-financiara a bilantului contabil in vederea fundamentarii deciziei de creditare, analistul de credit ia in considerare datele furnizate de catre societate . Din analiza acestor informatii, cuprinse in bilantul contabil de inchidere al exercitiului financiar 2002, si respectiv in bilanturile contabile intocmite la 31.12.2003 si respectiv la 31.12.2004, se constata urmatoarea evolutie structurala si dinamica a elementelor de activ, prezentata in Tabelul 2.

Din analiza situatie structurale, precum si din perspectiva evolutiei dinamice a elementelor de activ se constata faptul ca unitatea economica solicitanta de credit prezinta un activ preponderent circulant in primul an de analiza, situatie apreciata normala din perspectiva obiectului de activitate al unitatii. Unitatea solicitanta de credit isi desfasoara activitatea in principal in sfera prestarii de servicii iar ca activitate secundara comercializarea de marfuri prin magazinul propriu, ceea ce explica ponderea scazuta a activului imobilizat in totalul activului. Ponderea majoritara a activului circulant este apreciata de catre analistul de credit drept normala si datorita perioadei reduse in care unitatea a activat, de la infiintare.

In urmatorii doi ani de analiza se constata o majorare a ponderii activului imobilizat in totalul activului, datorata orientarii accentuate a solicitantului de credit catre investitii in imobilizari corporale de natura utilajelor si instalatiilor direct productive. Tendinta accentuata sper investire manifestata in exercitiul financiar 2003 (830,7%) se diminueaza in anul 2004 ( 50,28%) insa se manifesta in continuare, relevand perspectivele de dezvoltare puternica urmarite de intreprindere. In conditiile in care unitatea economica analizata este capabila sa sustina din surse proprii sau atrase accentuata politica investitionala si costurile indatorarii implicate de aceasta politica, evolutia activului imobilizat este apreciata drept pozitiva de catre analistul de credit.

La nivelul activului circulant se constata o evolutie dinamica pozitiva a tuturor elementelor componente. Intreprinderea isi majoreaza stocurile de materii prime si materiale detinute in scopul sustinerii activitatii productive, dar si stocurile de marfuri si respectiv de produse finite. La nivelul exercitiului financiar 2003 se constata o crestere a stocurilor totale detinute de intreprindere cu 5.72% iar la nivelul exercitiului financiar 2004 stocurile inregistreaza o valoare cu 50,52% mai mare decat in anul 200

Evolutia pozitiva a creantelor comerciale releva politica intreprinderii de atragere de noi clienti si de fidelizare a celor existenti. Cresterea creantelor comerciale cu 355,48% in 2003 fata de 2002 si respectiv cu 37,07% in 2004 fata de 2003 releva justetea acestei politici comerciale, iar situatia creantelor si a datoriilor pusa de intreprindere la dispozitia bancii releva o buna capacitate de recuperare a creantelor.

Desi disponibilitatile detinute de catre intreprindere scad in mod absolut ( ca valoare) cu 58,03% in 2003 fata de 2002 si se majoreaza cu 246% in 2004, diminuarea ponderii acestei categorii in totalul activului circulant, si deci implicit in totalul activului releva diminuarea lichiditatii imediate detinuta de intreprindere.

Structura activului in cei trei ani de analiza este prezentata comparativ in figura 1.

Figura 1. Structura activului

|

Indicatori |

Perioada |

Variataia(2002-2003) |

Variataia(2003-2004) |

|||||||

|

31.12.2002 |

31.12,2003 |

31.12.2004 |

||||||||

|

mii lei |

|

mii lei |

|

|

|

absolut |

relativ |

absolut |

relativ |

|

|

Active

imobilizate |

548.806 |

100,00 |

5.097.579 |

100,00 |

7.69689 |

100,00 |

4.548.773 |

828,85 |

2.596.110 |

50,93 |

|

Imobilizari necorporale |

0 |

0,00 |

27.799 |

0,55 |

77.206 |

1,00 |

27.799 |

- |

49.407 |

177,73 |

|

Imobilizari corporale |

544.223 |

99,16 |

5.065.197 |

99,36 |

7.611.900 |

98,94 |

4.520.974 |

830,72 |

2.546.703 |

50,28 |

|

Imobilizari financiare |

4.583 |

0,84 |

4.583 |

0,09 |

4.583 |

0,06 |

0 |

0,00 |

0 |

0,00 |

|

Active

circulante |

4.004.303 |

100,00 |

5.562.238 |

100,00 |

8.207.383 |

100,00 |

1.557.935 |

38,91 |

2.645.145 |

47,56 |

|

Stocuri |

495.191 |

87,29 |

695.144 |

66,43 |

5.561.838 |

67,77 |

199.953 |

5,72 |

1.866.694 |

50,52 |

|

Creante |

398.617 |

9,95 |

1.815.620 |

32,64 |

2.488.760 |

30,32 |

1.417.003 |

355,48 |

67140 |

37,07 |

|

Investitii

finaciare |

8.785 |

|

8.785 |

|

8.785 |

0,11 |

0 |

0,00 |

0 |

0,00 |

|

Disponibilitati |

101.710 |

2,54 |

42.689 |

0,77 |

148.000 |

1,80 |

-59.021 |

-58,03 |

105.311 |

246,69 |

|

Cheltuieli

constatate |

0 |

- |

0 |

|

0 |

- |

0 |

- |

0 |

- |

|

TOTAL ACTIV |

4.55109 |

100,00 |

10.659.817 |

100,00 |

15.901.072 |

100,00 |

6.106.708 |

134,12 |

5.241.255 |

49,17 |

Tabelul 2.- Structura si dinamica elementelor de activ

Analiza structurala si dinamica a elementelor de pasiv, sintetizata in Tabelul 3 permite elaborarea de aprecieri privind evolutia capitalurilor permanente ale unitatii solicitante de credit precum si privind evolutia datoriilor unitatii analizate.

La nivelul capitalului social se constata o diminuare a acestui indicator cu 36% in anul 2003 si mentinerea nivelului acestuia in anul 2004. Cumuland efectul diminuarii interesului direct al asociatilor cu tendinta de majorare rezervelor constituite cu 31,5% in exercitiul financiar 2004 fata de anul 2003 precum si cu politica unitatii de reportare unei parti din profiturile rezultate in anii 2002 si respectiv 2003, se constata o tendinta de apreciere a capitalurilor permanente, acre inregistreaza o crestere de 896% in 2003 fata de 2004 si respectiv de 82,6% in 2004 fata de 200

Evolutia dinamica spectaculoasa a nivelului capitalurilor permanente este explicata atat de majorarea capitalurilor proprii cat si de atragerea de surse de finantare externe constituite ca datorii pe termen lung. Tocmai constituirea de datorii pe termen mediu si lung in anul 2003, in conditiile in acre societatea analizata incheie anul financiar 2002 ara a inregistra in Bilantul contabil datorii pe termen mediu si lung, explica majorarea substantiala a capitalurilor permanente in anul 200

Evolutia dinamica a datoriilor cu scadenta sub un an releva o majorare a acestora cu 83,63% in anul 2003 fata de anul 2002 si respectiv cu 55,27% in anul 2004 fata de anul 200 Situatia este considerata normala de catre analistul de credit deoarece in perioada analizata intreprinderea a avut o politica de dezvoltare intensiva, orientata catre eficientizarea si largirea procesului productiv, consumator de resurse, si catre extinderea cotei de piata detinute prin atragerea de noi clienti si sporirea volumului vanzarilor. In conditiile in care societatea analizata incheie contracte cu furnizorii de materii prime, materiale si utilitati in baza creditului comercial, dispunand de o perioada medie de utilizare a datoriilor de 65 de zile, si datorita faptului ca majorarea volumului desfacerilor implica si majorarea taxei pe valoarea adaugata colectata, evolutia datoriilor pe termen scurt atesta tendinta de dezvoltare pe criterii de eficienta a solicitantului de credit.

Evolutia structurala a elementelor de pasiv este prezentata in figura2.

Figura 2. Structura pasivului

Din analiza ratelor de structura ale pasivului se constata ca societatea dispune de stabilitate financiara ridicata, riscul fiind minim iar autonomia financiara este ,de asemenea, cu mult peste cota optima, politica de finantare a firmei dovedindu-se eficienta. Desi in anul 2003, firma inregistra o rata de indatorare pe termen scurt relativ mare, in anul 2004, nivelul acesteia este normal, obligatiile fiind de natura comerciala. Indatorarea la termen este semnificativa ceea ce releva afectarea independentei financiare a firmei, datorita volumului mare de credite contractate.

![]()

|

Indicatori |

Perioada |

Variatia(2002-2003) |

Variatia(2003-2004) |

|||||||

|

31.12.2002 |

31.12.2003 |

31.12.2004 |

||||||||

|

mii lei |

|

mii lei |

|

mii lei |

|

absolut |

relativ |

absolut |

relativ |

|

|

Capitaluri

permanente |

282.669 |

100,00 |

2.817.885 |

100,00 |

724.540 |

100,00 |

2.535.216 |

896,89 |

906.655 |

32,18 |

|

Capitaluri proprii |

282.669 |

100,00 |

1.835.396 |

65,13 |

351.504 |

89,98 |

1.552.727 |

549,31 |

1.516.108 |

82,60 |

|

Provizioane

pentru riscuri |

0 |

0,00 |

0 |

0,00 |

0 |

|

0 |

- |

0 |

- |

|

Datorii mai mari de un an |

0 |

0,00 |

982.489 |

34,87 |

37036 |

10,02 |

982.489 |

- |

-609.453 |

-62,03 |

|

Datorii mai mici de un an |

4.270.440 |

100,00 |

7.841.932 |

100,00 |

12.176.532 |

100,00 |

571.492 |

83,63 |

4.334.600 |

55,27 |

|

Provizioane

pentru riscuri |

0 |

100,00 |

0 |

100,00 |

0 |

100,00 |

0 |

- |

0 |

- |

|

Venituri

inregistrate |

0 |

- |

0 |

- |

0 |

- |

0 |

- |

0 |

- |

|

TOTAL PASIV |

4.55109 |

100,00 |

10.659.817 |

100 |

15.901.072 |

|

6.106.708 |

134,12 |

5.241.255 |

49,17 |

Tabelul Structura si dinamica elementelor de pasiv

2.2. Analiza corelatiei Fond de rulment- Necesar de fond de rulment- Trezoreria neta.

Pe baza informatiilor sintetizate in bilanturile contabile furnizate institutiei bancare analistul de credit a intocmit urmatorul tabel pentru analiza corelatiei Fond de rulment- Necesar de fond de rulment- Trezorerie neta.

-mii lei-

|

Nr.Crt |

INDICATORI |

2002 |

2003 |

30.10.2004 |

|||||

|

1 |

Capital social |

1.719.500 |

1.100.000 |

1.100.000 |

|||||

|

2 |

Rezerva |

177.169 |

177.169 |

232.945 |

|||||

|

3 |

Capital propriu |

1.896.669 |

1.835.396 |

351.504 |

|||||

|

4 |

Datorii

pe termen mediu |

0 |

982.489 |

37036 |

|||||

|

5 |

Capital permanet |

1.896.669 |

2.817.885 |

724.540 |

|||||

|

6 |

Active imobilizate |

548.806 |

5.097.579 |

7.69689

|

|||||

|

7 |

FRNG |

1.347.863 |

-2.279.694 |

-969.149 |

|||||

|

8 |

Active circulante |

4.004.303 |

5.562.238 |

8.207.383 |

|||||

|

9 |

Disponibilitati si plasamente |

101.710 |

42.689 |

148.000 |

|||||

|

10 |

Active

circulante, exclusiv |

902.593 |

5.519.549 |

8.059.383 |

|||||

|

11 |

Datorii pe termen scurt |

2.656.440 |

7.841.932 |

12.176.532 |

|||||

|

12 |

Credite pe termen scurt |

578.705 |

1.400.000 |

110.804 |

|||||

|

13 |

Obligatii pe termen scurt |

2.077.735 |

6.441.932 |

9.065.728 |

|||||

|

14 |

NFR |

1.824.858 |

-922.383 |

-1.006.345 |

|||||

|

15 |

TN |

-476.995 |

-1.357.311 |

-2.962.804 |

Tabelul 4. Situatia fondului de rulment, a necesarului de fond de rulment si a trezoreriei nete.

Fondul de rulment pozitiv, in prima perioada de analiza (exercitiul financiar 2002), indica excedentul capitalurilor permanente in raport cu imobilizarile pe care le finanteaza, excedent ce va fi utilizat pentru finantarea activelor circulante. De asemenea firma dispune de un fond de rulment propriu pozitiv, ceea ce releva posibilitatea acesteia de a-si finanta integral imobilizarile detinute pe seama capitalurilor proprii. In cadrul studiului de bonitate , analistul de credit remarca diminuarea fondului de rulment in anul 2003 cu 627.557 mii lei. Situatia, apreciata nefavorabil, este datorata devansarii ritmului de majorare a capitalurilor proprii pe seama rezultatului obtinut si a rezervelor de catre ritmul de crestere a datoriilor pe termen mediu si lung. In mod similar, majorarea datoriilor pe termen mediu si lung cu 55,27% in anul 2004 fata de anul 2003 determina obtinerea unui fond de rulment negativ in suma de 969.149 mii lei. Insuficienta de fond de rulment manifestata in ultimele 2 perioade de analiza reflecta deficitul de resurse detinute de intreprindere si necesare pentru acoperirea imobilizarilor. Situatia este explicabila in contextul inclinatiei catre investitii caracteristica perioadelor mentionate. Existenta unui deficit de fond de rulment denota o stare de dezechilibru financiar cauzata de nerespectarea principiului de finantare a nevoilor permanente din resurse permanente si este apreciata negativ de catre analistul de credit. Totusi situatia la nivelul evolutiei dinamice a fondului de rulment motiveaza solicitarea de credit adresata bancii, deoarece societatea vizata urmareste restabilirea echilibrului financiar prin atragerea de resurse pe termen lung pentru finantarea unor investitii rentabile si evitarea finantarii respectivelor investitii din resursele temporare.

Valorile negative ale necesarului de fond de rulment, in ultimele doua perioade de analiza, reflecta un surplus de resurse temporare in raport cu necesitatile de finantare ale capitalurilor circulante. Considerand tipul de activitate si sectorul de piata pe care firma isi desfasoara activitatea, analistul bancar apreciaza situatia drept explicabila, aceasta reflectand atat accelerarea vitezei de rotatie a activelor circulante cat si angajarea unor datorii cu perioada de utilizare mai mare.

Pe baza concluziilor analizei fondului de rulment si respectiv a necesarului in fond de rulment, analistul de credit apreciaza negativ evolutia trezoreriei nete degajate de unitatea economica analizata. Unitatea dispune de un deficit de finantare la nivelul anului 2002, care se majoreaza cu 184,55% in cursul anului 2003 si respectiv cu 118,28% la nivelul anului 2004 fapt ce releva modalitatea de stabilire a echilibrului financiar la nivelul unitatii si inexistenta de disponibilitati banesti in conturile de casa si banca, care sa permita sustinerea autonomiei financiare pe termen scurt. Situatia este datorata devansarii ritmului de crestere a trezoreriei de activ de catre ritmul de crestere a trezoreriei de activ. Aceasta tendinta se manifesta cu precadere la nivelul exercitiului financiar 2003, cand nivelul creditelor cu scadenta sub un an se majoreaza cu 141,9% in timp ce nivelul disponibilitatilor si conturilor la banci se diminueaza cu 58%. La nivelul anului 2004 se constata o apreciere a trezoreriei de activ cu 246,6%, care este insa insuficienta pentru a contracara efectul majorarii trezoreriei de pasiv cu 122,2%.

Figura 3 releva modalitatea de stabilirea a echilibrului financiar pe baza corelatiei dintre fondul de rulment, necesarul in fond de rulment si trezoreria neta

Figura Corelatia fond de rulment-necesar in fond de rulment- trezoreria neta

Din analiza modalitatii de stabilirea a echilibrului financiar la nivelul intreprinderii precum si din evolutia indicatorilor de viteza de rotatie analistul de credit apreciaza ca la nivelul intreprinderii solicitante de credit echilibrul financiar pe termen scurt este usor periclitat datorita faptului ca in finantarea activelor firmei ponderea hotaratoare o detin datoriile pe termen scurt. Acest aspect este direct legat de costul ridicat al procurarii de credite pe termen scurt, care influenteaza negativ trezoreria unitatii.

|

Nr.Crt |

INDICATORI |

2002 |

2003 |

31.12.2004 |

|

|

1 |

Cifra de afaceri(mii lei) |

15318168 |

20769603 |

34520684 |

|

|

2 |

| FRNG | |

1347863 |

2279694 |

3969149 |

|

|

3 |

| NFR | |

1824858 |

922383 |

1006345 |

|

|

4 |

Viteza de rotatie |

32 |

40 |

41 |

|

|

5 |

Viteza de rotatie |

43 |

16 |

10 |

Tabelul 5.- Viteza de rotatie a FRNG si NFR

Analiza economico- financiara a contului de profit si pierderi.

1. Analiza pe baza evolutiei cheltuielilor si veniturilor.

Evolutia dinamica a cheltuielilor totale si respectiv a veniturilor totale este sintetizata in tabelul urmator pe baza informatiilor continute in contul de profit si pierderi:

|

INDICATORI |

2002 |

2003 |

2004 |

i1 (%) |

i2 (%) |

|

1.CHELTUIELI TOTALE |

15.591.895 |

22.184.089 |

34.315.349 |

142,28 |

105,33 |

|

1.1.Ch.EXPLOATARE |

15.304.046 |

21.751.206 |

3518.007 |

142,13 |

154,10 |

|

1.1.1. Ch. mp si mat. |

958.437 |

2.558.361 |

821.676 |

266,93 |

149,38 |

|

1.1.2. Ch. salariale |

54986 |

1.079.090 |

382.717 |

198,37 |

313,48 |

|

1.1.Ch.cu amortiz. |

70.960 |

220.552 |

427.265 |

310,81 |

193,73 |

|

1.2.Ch. FINANCIARE |

287.849 |

40240 |

797.342 |

140,09 |

197,73 |

|

1.Ch. EXTRAORDINARE |

0 |

0 |

0 |

- |

- |

|

2. VENITURI TOTALE |

15.689.597 |

22.939.447 |

35.430.891 |

146,21 |

154,45 |

|

2.1. Ven. EXPLOATARE |

15.755.577 |

22.937.437 |

35.359.037 |

145,58 |

154,15 |

|

2.1.1. CA |

15.318.168 |

20.769.603 |

34.520.684 |

135,59 |

166,21 |

|

2.2. Ven. FINANCIARE |

1031 |

2.010 |

71.854 |

15,42 |

574,83 |

|

2.Ven. EXTRAORDINARE |

0 |

0 |

0 |

- |

- |

Activitatea firmei se desfasoara in conditii de echilibru financiar (ICT < IVT); aceasta situatie poate fi usor observata in graficul de mai jos:

Situatia de echilibru financiar se pastreaza si la nivelul activitatii de exploatare, (ICE < IVE), diferenta cresterii procentuale dintre veniturile din exploatare si cheltuielile din exploatare accentuandu-se in anul 2003 si respectiv in anul 2004. In cadrul cheltuielilor de exploatare, cheltuielile cu materiile prime si materialele, prezinta un indice ridicat si cu tendinta de crestere in anul 2003 fata de 2002,deloc neglijabila (~166%), situatie care reflecta inexistenta unui plan de aprovizionare bine intocmit, chiar nerespectarea conditiilor de ritmicitate a aprovizionarilor si o alegere deficitara a furnizorilor.

cheltuielile financiare prezinta o crestere in anul 2003 si un indice mai mare decat al veniturilor financiare cu ~125%; insa in anul 2004 nivelul cheltuielilor financiare se dubleaza, depasind cu mult nivelul veniturilor financiare, si instaland astfel o stare de dezechilibru financiar, la nivelul acestei categorii; aceasta stare se explica prin cresterea foarte mare a cheltuielilor cu dobanzile, pentru neplatile efectuate la timp de catre societate (ICF > IVF).

In ceea ce priveste remunerarea personalului situatia este in favoarea firmei, chiar daca cheltuielile de personal prezinta o crestere pe parcursul celor trei ani de analiza, dinamica acestora situandu-se cu mult sub nivelul dinamicii vanzarilor si chiar a veniturilor totale. Extrapoland inseamna ca in firma IW > ISal , prin urmare, salariatul este remunerat suplimentar si stimulat sa produca mai mult, iar rezultatul este vizibil.

2. Analiza tabloului soldurilor intermediare de gestiune.

Pe baza conturilor de rezultate s-a intocmit Tabelul 7, care sintetizeaza soldurile intermediare de gestiune si variatia acestora, absoluta si relativa, in perioada de analiza.

Din analiza de ansamblu a activitatii unitatii vizate se constata o majorare semnificativa a volumului cifrei de afaceri la nivelul exercitiului financiar 2003 si respectiv 2004. Situatia mentionata este reflectata si de evolutia dinamica a soldurilor intermediare de gestiune in cele trei exercitii financiare supuse analizei.

Marja comerciala degajata de unitate, prin aplicarea de adaosuri comerciale la marfurile distribuite, inregistreaza o majorare de 79% in 2003 si respectiv 25% in 2004, care reflecta aprecierea situatiei economice si a pozitiei societatii pe piata. In exercitiul finaciar 2003 societatea isi mareste volumul desfacerilor si isi majoreaza cota de piata detinuta, atat prin cresterea volumului vanzarilor de marfuri cu 38% cat si prin devansarea ritmului de crestere a cheltuielilor privind marfurile de ritmul de crestere a veniturilor obtinute din vanzarea marfurilor. In mod similar este explicata si majorarea marjei comerciale la nivelul exercitiului financiar 2004 cu 25%. Cresterea marjei comerciale degajate este favorizata si de eficientizarea cheltuielilor efectuate cu marfurile vandute.

Pentru analiza marjei comerciale in dinamica si a influentei acestui indicator asupra cifrei de afaceri realizata de unitate s-a calculat "Rata marjei comerciale", ca raport intre marja comerciala obtinuta intr-un anumit exercitiu si cifra de afaceri aferenta exercitiului respectiv. Astfel la nivelul exercitiului financiar 2002 s-a inregistrat o rata a marjei comerciale de 13,3%. Acest nivel al ratei creste la 17,46% in cursul exercitiului financiar 2003 si scade la 13,17% in exercitiul financiar 2004. Situatia este considerata normala de catre analistul de credit, ca urmare a contribuitei la formarea cifrei de afaceri a productiei vandute si respectiv a productiei imobilizate si nu exclusiv a veniturilor din vanzarea marfurilor.

Productia exercitiului, ce reflecta volumul total al activitatii industriale, producatoare de bunuri sau presatoare de servicii. Structura productiei exercitiului precum si evoluta dinamica a elementelor care o compun sunt prezentate in Tabelul 6.

|

INDICATORI |

31.12.2002 |

31.12.2003 |

31.12.2004 |

|||

|

SUME |

|

SUME |

|

SUME |

|

|

|

Productia vanduta(ct.701la 706,708) |

536.490 |

100,00 |

356.006 |

15,29 |

5.840.271 |

95,73 |

|

Variatia productiei stocate (ct.711) |

0 |

0,00 |

0 |

0,00 |

11527 |

1,86 |

|

Venituri din productia de imobilizari |

0 |

0,00 |

1.971.843 |

84,71 |

146.971 |

2,41 |

|

PRODUCTIA EXERCITIULUI |

536.490 |

100,00 |

2.327.849 |

100,00 |

6.100.769 |

100,00 |

Tabelul 6.- Structura productiei exercitiului.

In perioada supusa analizei aprecierea situatia marjei comerciale si cresterea reala a productiei exercitiului intr-un ritm mai accentuat decat cresterea nivelului consumurilor intermediare permite degajarea unor valori adaugate anule pozitive si in crestere. Comparativ cu anul 2002, la nivelul anului 2003 se constata o majorare a valorii adaugate cu 218,25% iar la nivelul anului 2004 indicatorul analizat inregistreaza o crestere de 116,3%

Obtinerea unei valori adaugate pozitive este favorizata si de eficientizarea cheltuielilor efectuate pentru consumuri intermediare prin selectia mai atenta a furnizorilor de servicii si utilitati, prin eficientizarea procesului de aprovizionare cu materii prime si materiale si prin selectia riguroasa a tertilor creditori.. Influenta favorabila a factorilor mentionati determina obtinerea unui surplus de incasari, peste nivelul resurselor utilizate, provenind de la terti.

Aceeasi tendinta de evolutie favorabila o inregistreaza si excedentul brut din exploatare care creste cu 1.161.590 mii lei in anul 2003 fata de anul 2004 si respectiv cu 574.882 mii lei in anul 2004 fata de anul 2004 .Situatia este favorabila unitatii solicitante de credit si reflecta resursele la dispozitia unitatii dupa degajarea sarcinii fiscale si a impactului politicii salariale.

In mod similar evolueaza, in dinamica si indicatorii de rezultat efectiv. La nivelul activitatii de exploatare profitul degajat creste in 2003 cu 218,43% datorita obtinerii unor venituri aferente exploatarii mai mari decat variatia cheltuielilor de exploatare, iar in 2004 indicatorul vizat creste cu 55,28%.

Datorita gestionarii ineficiente a resurselor financiare de care dispune unitatea economica precum si datorita cheltuielilor financiare cu dobanzile foarte ridicate, intrucat solicitantul de credit dispune de un volum mare de credite cu scadenta sub un an, rezultatul finaciar inregistrat este negativ in toate cele trei perioade de analiza, insa impactul acestuia asupra rezultatului final este minor. Ponderea majoritara in formarea rezultatul curent o detine rezultatul din exploatare, care acopera pierderea din operatiunile financiare desfasurat de catre intreprindere.

Situatia favorabila se datoreaza in principal eficientizarii procesului de desfacere si prestari servicii, prin reducerea costurilor si mentinerea nivelului calitativ, in conditiile extinderii vanzarilor de marfuri, dar si extinderii procesului productiv si comercializarii partiale a productiei obtinute.

Figura 5 releva evolutia dinamica a soldurilor intermediare de gestiune in perioada de analiza considerata

Figura 5 Evolutia soldurilor intermediare de gestiune in perioada de analiza

|

Nr.crt |

Indicatori |

Sume la |

Variatia(2002-2003) |

Variatia(2003-2004) |

|||||

|

31.12.2002 |

37.986 |

31.12.2004 |

|

absoluta |

relativa |

absoluta |

relativa |

||

|

1 |

Vanzari de marfuri( ct.707) |

14781678 |

20413597 |

28680413 |

|

5631919 |

38,10 |

8266816 |

40,50 |

|

2 |

Costul marfurilor vandute(ct.607) |

12755577 |

16786007 |

24132778 |

|

4030430 |

31,60 |

7346771 |

43,77 |

|

3 |

Marja comerciala(1-2) |

2026101 |

3627590 |

4547635 |

|

1601489 |

79,04 |

920045 |

25,36 |

|

4 |

Productia vanduta(ct.701la 706,708) |

536490 |

356006 |

5840271 |

|

-180484 |

- |

5484265 |

1.540,50 |

|

5 |

Variatia productiei stocate (ct.711) |

0 |

0 |

113527 |

|

0 |

- |

113527 |

- |

|

6 |

Venituri din productia de imobilizari |

0 |

1971843 |

146971 |

|

1971843 |

- |

-1824872 |

-92,55 |

|

7 |

Productia exercitiului( 4+5+6) |

536490 |

2327849 |

6100769 |

|

1791359 |

- |

3772920 |

162,08 |

|

8 |

Consumuri provenind de la terti, din care: |

1777406 |

3456572 |

5243373 |

|

1679166 |

94,47 |

1786801 |

51,69 |

|

8,1 |

*Cheltuieli cu materiile prime si materialele |

958437 |

2558361 |

3821676 |

|

1599924 |

- |

1263315 |

49,38 |

|

8,2 |

*Cheltuieli cu lucrarile si serviciile |

788618 |

843770 |

1301651 |

|

55152 |

- |

457881 |

54,27 |

|

8,3 |

Alte cheltuieli din afara (ct 605) |

30351 |

54441 |

120046 |

|

24090 |

79,37 |

65605 |

120,51 |

|

9 |

Valoarea adaugata (3+7-8) |

785185 |

2498867 |

5405031 |

|

1713682 |

218,25 |

2906164 |

116,30 |

|

10 |

Subventii de exploatare(ct.741) |

0 |

0 |

0 |

|

0 |

- |

0 |

- |

|

11 |

Cheltuieli cu impozite, taxe si vasaminte |

18257 |

34945 |

62660 |

|

16688 |

91,41 |

27715 |

79,31 |

|

12 |

Cheltuieli cu personalul |

543986 |

1079090 |

3382717 |

|

535104 |

98,37 |

2303627 |

213,48 |

|

13 |

Excedentul( deficitul) brut al |

222942 |

1384832 |

1959654 |

|

1161890 |

521,10 |

574822 |

41,51 |

|

14 |

Alte venituri din exploatare, inclusiv cele |

358398 |

195991 |

577855 |

|

-162407 |

- |

381864 |

194,84 |

|

15 |

Alte cheltuieli de exploatare (grupa 65) |

137860 |

174040 |

269214 |

|

36180 |

26,24 |

95174 |

54,69 |

|

16 |

Cheltuieli de exploatare privind amortizarea |

70960 |

220552 |

427265 |

|

149592 |

210,81 |

206713 |

93,73 |

|

17 |

Rezultatul exploatarii (13+14-15-16) |

372520 |

1186231 |

1841030 |

|

813711 |

318,43 |

654799 |

55,20 |

|

18 |

Venituri financiare (grupa 76, ct 786) |

13031 |

2010 |

71854 |

|

-11021 |

-84,58 |

69844 |

474,83 |

|

19 |

Cheltuieli financiare (grupa 66, ct.686) |

287849 |

432883 |

797342 |

|

145034 |

50,39 |

364459 |

84,19 |

|

20 |

Rezultatul curent al exercitiului |

97702 |

755358 |

1115542 |

|

657656 |

318,4 |

360184 |

47,68 |

|

21 |

Venituri extraordinare |

0 |

0 |

0 |

|

0 |

- |

0 |

- |

|

22 |

Cheltuieli extraordinare |

0 |

0 |

0 |

|

0 |

- |

0 |

- |

|

23 |

Rezultatul extraordinar al exercitiului |

0 |

0 |

0 |

|

0 |

- |

0 |

- |

|

24 |

Rezultatul brut al exercitiului (20+23) |

97702 |

755358 |

1115542 |

|

657656 |

318 |

360184 |

47,68 |

|

25 |

Cheltuieli cu impozitul pe profit |

33953 |

197131 |

276528 |

|

163178 |

480,60 |

79397 |

40,28 |

|

26 |

Venituri din impozitul pe profit |

0 |

0 |

|

|

0 |

- |

0 |

- |

|

27 |

Rezultatul exercitiului |

63749 |

558227 |

839014 |

|

494478 |

88,58 |

280787 |

50,30 |

Tabelul 7. Tabloul soldurilor intermediare de gestiune

Analiza capacitatii de autofinantare.

Capacitatea de autofinantare, reprezentand potentialul financiar de crestere economica a societatii, adica sursa interna de finantare generata de activitatea industriala si comerciala a unitatii vizate, s-a calculat pe baza informatiilor din contul de profit si pierderi, rezultatele obtinute fiind sintetizate in Tabelul 8.

- mii lei-

|

Nr. |

Indicatori |

Sume la |

Variatia |

Variatia

|

||||

|

2002 |

2003 |

2004 |

absoluta |

|

absoluta |

|

||

|

1 |

Excedentul brut |

222.942 |

1.384.832 |

1.959.654 |

1.161.890 |

521 |

574.822 |

42 |

|

2 |

Venituri incasate, |

371.420 |

198.001 |

649.709 |

-17419 |

-47 |

451.708 |

228 |

|

2.1 |

Alte venituri din exploatare |

358.389 |

195.991 |

577.855 |

-162.398 |

- |

381.864 |

195 |

|

2.2 |

Venituri finaciare |

1031 |

2.010 |

71.854 |

-11.021 |

-85 |

69.844 |

475 |

|

2.3 |

Venituri din subventii pentru |

0 |

0 |

0 |

0 |

0 |

0 |

- |

|

3 |

Cheltuieli platite, |

1.232.584 |

1.485.638 |

2.430.867 |

25054 |

17 |

945.229 |

64 |

|

1 |

Alte cheltuieli din exploatare |

944.735 |

1.052.755 |

1.63525 |

108.020 |

10 |

580.770 |

55 |

|

2 |

Cheltuieli financiare |

287.849 |

432.883 |

797.342 |

145.034 |

50 |

364.459 |

84 |

|

3 |

Cheltuieli extraordinare (ct.671) |

0 |

0 |

0 |

0 |

- |

0 |

- |

|

4 |

Cheltuieli cu impozitul pe profit curent |

3953 |

197.131 |

276.528 |

16178 |

- |

79.397 |

40 |

|

4 |

Capacitatea de autofinantare |

-638.222 |

97.195 |

178.496 |

735.417 |

657 |

81.301 |

84 |

Tabelul 8. Capacitatea de autofinantare

Capacitatea de autofinantare reprezinta un indicator ce reflecta independenta financiara a intreprinderii. In cazul primului an de analiza, unitatea economica analizata inregistreaza o capacitate de autofinantare negativa, rezultat al angajarii de cheltuieli platite mai mari decat veniturile incasate si al obtinerii unui excedent brut din exploatare redus. Desi situatia este justificabila , unitatea se afla in imposibilitatea de a-si mentine potentialul productiv fara a apela la finantare externa. Prin analiza structurala a capacitatii de autofinantare, se remarca faptul ca unitatea, in primul an de analiza, nu reuseste sa degaje capacitatea de autofinantare minima, de mentinere si respectiv de dezvoltare, datorita nivelului ridicat al cheltuielilor angajate.

In cursul exercitiului financiar 2003, datorita obtinerii unui excedent brut din exploatare in suma de 1.384.832 mii lei, generat de extinderea vanzarilor si de obtinerea de produse, dar si datorita orientarii cheltuielilor efectuate pe criterii de eficienta si devansarii ritmului de crestere a cheltuielilor platite (77,15%) de catre ritmul de crestere a veniturilor obtinute(101%), unitatea solicitanta de credit obtine o capacitate de finantare pozitiva in suma de 97.195 mii lei. La nivelul exercitiului financiar 2004 se constata o majorare a capacitatii de autofinanatare cu 84% datorata cresterii excedentului brut din exploatare cu 42% si veniturilor incasate cu 228%.

Evolutia pozitiva a indicatorului este evidenta si la nivel structural, societatea reusind sa obtina capacitate de autofinantare minima ( aceasta acopera suma aferenta amortizarii) si capacitate de autofinantare de mentinere ( suma amortizarilor si provizioanelor). Totodata unitatea degaja o capacitate de autofinantare de dezvoltare ( 17% din total capacitate de autofinantare la nivelul exercitiului financiar 2004) destinata modernizarii si cresterii capacitatii de productie.

Situatia de ansamblu este apreciata favorabil de catre analistul de credit deoarece unitatea reuseste intr-o perioada relativ redusa (24 luni) sa isi consolideze independenta financiara, in conditiile in care a extins prestarile de servicii si si-a sporit volumul vanzarilor si cote de piata detinuta.

Pentru a releva evolutia comparativa a indicatorului analizat s-a realizat Figura 6.

Figura 6. Evolutia capacitatii de autofinantare in perioada de analiza

4. Indicatorii de performanta

4.1. Lichiditatea si solvabilitatea

Pentru estimarea capacitatii de plata a intreprinderii solicitante de credit si pentru aprecierii solvabilitatii generale a acesteia , analistul de credit a determinat nivelul ratelor de lichiditate si respectiv solvabilitate, rezultatele fiind sintetizate in Tabelul 9.

|

Nr.Crt |

INDICATORI |

2002 |

2003 |

2004 |

|

|

1 |

Activ total (mii lei) |

4.55109 |

10.659.817 |

15.901.072 |

|

|

2 |

Active circulante (mii lei) |

4.004.303 |

5.562.238 |

8.207.383 |

|

|

3 |

Stocuri(mii lei) |

495.191 |

695.144 |

5.561.838 |

|

|

4 |

Creante(mii lei) |

398.617 |

1.815.620 |

2.488.760 |

|

|

5 |

Stocuri+Creante (mii lei) |

89808 |

5.510.764 |

8.050.598 |

|

|

6 |

Disponibilitati si plasamente(mii lei) |

101.710 |

42.689 |

148.000 |

|

|

7 |

Datorii totale(mii lei) |

2.656.440 |

8.824.421 |

12.549.568 |

|

|

8 |

Datorii pe termen scurt (mii lei) |

2.656.440 |

7.841.932 |

12.176.532 |

|

|

9 |

Rata lichiditati |

1,507 |

0,709 |

0,674 |

|

|

10 |

Rata lichiditati |

0,192 |

0,238 |

0,217 |

|

|

11 |

Rata lichiditatii |

0,038 |

0,005 |

0,012 |

|

|

12 |

Rata solvabilitatii |

1,714 |

1,208 |

1,267 |

Tabelul 9. Lichiditatea si slovabilitatea

Din analiza nivelului ratei lichiditatii generale pentru toate cele trei perioade de analiza se constata ca unitatea dispune de resurse de natura activelor circulante care sa ii permita sa faca fata obligatiilor care au termenul de scadenta in viitorul apropiata. Valoarea supraunitara a acestui indicator, in perioada de analiza este expresia existentei unui fond de rulment financiar care ii permite unitatii sa faca fata incidentelor care apar in miscarea activelor circulante sau unor deteriorari ale valorii acestora.

Nivelul indicatorului, situat la nivelul anului 2002 in intervalul de normalitate (1,2 1,8) reflecta o buna corelare a scadentelor elementelor de pasiv cu durata de utilizare a resurselor curente de care dispune intreprinderea. In urmatorii doi ani de analiza, indicatorul vizat cunoaste o evolutie nefavorabila, diminuandu-se in anul 2003 cu 52,92% iar in anul 2004 cu 4,93% datorita devansarii ritmului de crestere a activelor circulante (38,9% in anul 2003 si respectiv 47,55% in anul 2004) de catre ritmul de crestere a pasivelor curente (195,2% in anul 2003 si respectiv 55,27% in anul 2004) este apreciata negativ de analistul de credit, deoarece reflecta posibilitatea aparitiei de plati intarziate si a acumularii de credite bancare. Evolutia negativa a indicatorului analizat este cauzata de angajarea unui volum mare de credite pe termen scurt la nivelul exercitiilor financiare 2003 si 2004.

Prin aplicarea testului acid (quick ratio) se ramarca faptul ca in primul an de analiza nivelul ratei lichiditatii restranse sau curente nu se incadreaza in intervalul de normalitate (0,65 1). Aprecierea acestui indicator in al doilea an de analiza cu 21,66% este determinata in principal de ecartul dintre ritmul de crestere al datoriilor pe termen scurt si ritmul de crestere al creantelor si disponibilitatilor. La nivelul anului 2004 se constata o depreciere a nivelului ratei lichiditatii restranse cu 8,82% datorata cresterii mai rapide a datoriilor pe termen scurt (55,27%) fata de ritmul de crestere al disponibilitatilor . In conditiile dezvoltarii activitatii prin retehnologizarea procesului de productie si prin majorarea volumului de desfacere, analistul de credit apreciaza situatia normala.

Rata de lichiditate imediata, care realizeaza corespondenta intre elementele cele mai lichide ale activului si obligatiile imediat exigibile ale pasivului, reflecta aceeasi evolutie. Desi nivelul ratei lichiditatii imediate se reduce cu 58,48 %, aceasta situatie este justificabila. Totodata, in aprecierea eligibilitatii clientilor unei institutii bancare, aceasta rata nu prezinta o importanta deosebita datorita instabilitatii incasarilor.

Pentru analistul de credit, indicatorul cel mai relevant al lichiditatii este rata lichiditatii curente, care in acest caz a fost apreciata favorabil.

Pentru a reflecta gradul in care datoriile totale sunt acoperite de catre activele totale detinute de unitatea vizata, se utilizeaza rata solvabilitatii generale. Nivelul supraunitar in cele trei perioade de analiza indica faptul ca , atat pe termen scurt , cat si pe termen mediu si lung, creditorii firmei solicitante, se bucura de siguranta, deoarece unitatea este solvabila. Totusi ,inregistrarea unor valori, in exercitiile financiare 2003 si respectiv 2004, sub nivelul de normalitate de 1,5 reflecta faptul ca unitatea isi desfasoara activitatea in conditiile unui risc de insolvabilitate minim si asumat.

In contextul ce caracterizeaza punctual evolutia societatii, analistul de credit apreciaza ca nivelul lichiditatii si cel al solvabilitatii sunt explicabile. Din perspectiva acestor indicatori se considera indreptatita aprobarea cererii de creditare.

Evolutia ratelor de lichiditatea si respectiv a ratei de solvabilitate generala este prezentata in Figura 6.:

4.2. Analiza ratelor de rentabilitate

Rentabilitatea presupune obtinerea unor venituri mai mari decat cheltuielile si reflecta capacitatea firmei de a obtine profit. Oglindind intr-o forma sintetica eficienta intregii activitati economice a intreprinderii. Pentru sintetizarea situatiei rentabilitatii firmei solicitante de credit, se intocmeste Tabelul 10.

Rentabilitatea economica a activului, independenta de structura financiara ( gradul de indatorare), politica fiscala de impozitare a profitului si de elementele exceptionale, inregistreaza o apreciere atat la nivelul exercitiului financiar 2003 cat si la nivelul exercitiului financiar 2004 datorata politicii investitionale a solicitantului de credit, orientata catre majorarea activului imobilizat si datorita majorarii rezultatului obtinut. In conditiile unei gestiuni eficiente a activitatii, rentabilitatea economica este influentata pozitiv de evolutia favorabila a vitezei de rotatie a activului in anul 2003 si respectiv in anul 2004.

Totodata evolutia pozitiva a indicatorului vizat este influentata si de cresterea ratei rentabilitatii comerciale ( rata marjei brute la 1 leu vanzari). Influenta favorabila a celui din urma factor mentionat este datorata orientarii gamei de servicii oferite clientelei pe criterii de eficienta, de majorarea preturilor si tarifelor medii practicate si de obtinerea unui avantaj de cost, in conditiile mentinerii criteriilor calitative.

Rata rentabilitatii financiare a capitalurilor proprii, care releva remunerarea capitalurilor asociatilor aduse ca aport sau profitul net lasat la dispozitia firmei pentru autofinantare, inregistreaza o evolutie pozitiva la nivelul exercitiului financiar 2003 inregistrand o crestere cu 7,9 puncte procentuale si o diminuare cu 5,2 puncte procentuale in cursul exercitiului financiar 2004.

Situatia, apreciata favorabil, se datoreaza influentei majorarii coeficientului de rotatie a activului total ( accelerarea vitezei de rotatie a activului) si influentei majorarii ratei marjei brute de acumulare ( cresterea eficacitatii comerciale ). Influenta factorului cantitativ (rotatia capitalurilor) se concretizeaza in reducerea numarului de zile necesare pentru o rotatie a activului total, iar influenta factorului calitativ ( marja bruta de acumulare) se concretizeaza in cresterea profitului la 1 leu cifra de afaceri.

Analiza ratei de rentabilitate financiara a capitalurilor permanente releva de asemenea o evolutie pozitiva a eficientei solicitantului de credit. Intrucat firma nu a contractat, pana in momentul depunerii cererii de creditare, credite pe termen lung, capitalurile permanente coincid cu capitalurile proprii. Rentabilitatea financiara reflecta rata de remunerare a investitiei de capital pe care o fac proprietarii intreprinderii prin procurarea activelor ei. Obtinerea unei rate de rentabilitate financiara ridicata releva competenta managementului firmei si increderea proprietarilor in perspectivele de dezvoltare durabila a societatii.

Pentru aprecierea rentabilitatii la nivel serviciu prestat, analistul de credit considera oportuna calcularea si interpretarea ratei rentabilitatii resurselor consumate. Situatia acestui indicator este una favorabila solicitantului de credit, intrucat se constata o eficientizare a consumului de resurse in anul 2003 fata de anul de baza, rata rentabilitatii resurselor consumate crescand cu 3,2 puncte procentuale. In mod similar, in exercitiul financiar 2004 se constata o crestere a eficientei utilizarii resurselor la nivel de serviciu prestata cu 0,73%.

Evolutia ratei resurselor consumate este explicata in primul rand prin influenta modificarii tarifelor practicate la prestarea de servicii si a preturilor de vanzare a produselor, care se majoreaza justificat deoarece intreprinderea dispune de o clientela stabila si adaptabila la modificarile de pret si deoarece structura concurentei nu este una competitiva. Cresterea eficientei resurselor consumate se datoreaza si influentei modificarii costului unitar in conditii de mentinere sau ameliorare a calitatii.

|

Nr.Crt |

INDICATORI |

2002 |

2003 |

2004 |

Variatia |

Variatia |

||

|

absolut |

|

absolut |

|

|||||

|

1 |

Profitul

inainte |

97702 |

755358 |

1115542 |

657.656 |

673,12 |

360.184 |

47,68 |

|

2 |

Venituri totale(mii lei) |

15689597 |

22939447 |

35430891 |

7.249.850 |

46,21 |

12.491.444 |

54,45 |

|

3 |

Active totale (mii lei) |

4553109 |

10659817 |

15901072 |

6.106.708 |

134,12 |

5.241.255 |

49,17 |

|

4 |

Rezultatul exploatarii(mii lei) |

372520 |

1186231 |

1841030 |

81711 |

218,43 |

654.799 |

55,20 |

|

5 |

Cheltuieli de exploatare(mii lei) |

15304046 |

21751206 |

33518007 |

6.447.160 |

42,13 |

11.766.801 |

54,10 |

|

6 |

Profitul net (mii lei) |

63749 |

558227 |

839014 |

494.478 |

775,66 |

280.787 |

50,30 |

|

7 |

Capital propriu (mii lei) |

282669 |

1835396 |

3351504 |

1.552.727 |

549,31 |

1.516.108 |

82,60 |

|

8 |

Capital permanent (mii lei) |

282669 |

1835396 |

3351504 |

1.552.727 |

549,31 |

1.516.108 |

82,60 |

|

9 |

Rata rentabilitatii veniturilor |

0,62 |

3,29 |

3,15 |

2,67 |

428,78 |

-0,14 |

-4,38 |

|

10 |

Rata

rentabilitatii economice |

2,15 |

7,09 |

7,02 |

4,94 |

230,22 |

-0,07 |

-1,00 |

|

11 |

Rata

rentabilitatii resurselor |

2,43 |

5,45 |

5,49 |

3,02 |

124,05 |

0,04 |

0,72 |

|

12 |

Rata

rentabilitatii financiare |

22,55 |

30,41 |

25,03 |

7,86 |

34,86 |

-5,38 |

-17,69 |

|

13 |

Rata

rentabilitatii financiare |

22,55 |

30,41 |

25,03 |

7,86 |

34,86 |

-5,38 |

-17,69 |

|

14 |

Viteza de rotatie a activului ( numar de rotatii) |

3,45 |

2,15 |

2,23 |

-1,29 |

-37,55 |

0,08 |

3,54 |

|

15 |

Parghia financiara |

16,11 |

5,81 |

4,74 |

-10,30 |

-63,94 |

-1,06 |

-18,31 |

|

16 |

Rentabilitatea neta a veniturilor(%) |

0,00 |

0,02 |

0,02 |

0,02 |

498,92 |

0,00 |

-2,69 |

Tabelul 10. Ratele de rentabilitate

5 Clasificarea solicitantului de credit conform normelor BNR

Un alt document care este intocmit pentru prezentarea in fata comitetului de credite este clasificarea firmei conform normelor BNR.

Clasificarea firmei S.C. SELENA IMPEX S.R.L Bucuresti este urmatoarea:

FACTORI CALITATIVI

- Management 5 puncte

- Asociati 6 puncte

- Pozitia pe piata 2 puncte

- Comportament tranzactional 8 puncte

Total factori calitativi 21 puncte

FACTORI CANTITATIVI

- lichiditate 1 punct

- managementul activelor 6 puncte

- solvabilitate 0 puncte

- profitabilitate 4 puncte

- capacitate de rambursare 4 puncte

Total factori cantitativi 15 puncte

Scorul total obtinut este de 36 de puncte si plaseaza firma in categoria B "In observatie", la limita inferioara a acesteia.

6. Anexa la cererea de credit

Ultima document care trebuie intocmit pentru sustinerea creditului este anexa la cererea de credit. Aceasta contine practic intreaga analiza si toate datele culese referitoare la firma solicitanta

In cazul firmei S.C. SELENA IMPEX S.R.L Bucuresti continutul anexei la cererea de credit este urmatorul:

1. INFORMATII GENERALE

numele firmei: S C. SELENA IMPEX S.R.L Bucuresti

data infiintarii: 1991

- obiect principal de activitate- comertul cu piese de schimb si accesorii pentru autovehicule, intretinerea si repararea autovehiculelor

- obiect secundar de activitate- comercializarea de piese si accesorii

- capital social la nivelul anului 2004: 1.100.000 mii lei

capital propriu: 351.504 mii lei

- structura capitalului la nivelul anului 2004: asociatul unic a rascumparat partile sociale ale celorlalti trei asociati fondatori inca din anul 1995

este unica lor firma detinuta de catre asociat in Romania, acesta fiind direct implicat in activitatea firmei

conducerea firmei este asigurata de catre directorul general si de catre directorul tehnic

probleme legate de succesiune: nu sunt probleme deosbite, moartea unui asociat putand fi suplinita de mostenitori si afini.

Pozitia pe piata, planuri de viitor si obiective ale firmei

pana la mijlocul anului 2004 firma a dezvoltat si intretinut relatii cu 10-12 clienti importanti pentru care asigurau prestarile de servicii de reparatii in garantie sau post-garantie precum si necesarul de accesorii si piese de schimb provenite din import sau din productie proprie. Deoarece clientii nu plateau la timp, cateva bilete la ordin nu au fost platite si au fost inregistrate in CIP. Cateva zile mai tarziu si acestea au fost platite.

in prima parte a anului 2003 firma a inceput activitatea in sectia de vopsitorie ca o reactie fata de riscul de a depinde de un numar restrans de clienti.

in prezent activitatea firmei consta in: 45% din activitate - prestari de servicii de reparatii, asistenta tehnica si service in unitatea service proprie, 25% din activitate- comercializarea prin magazinul propriu de accesorii si piese de schimb si respectiv 30% din activitate - prestari de servicii de vopsitorie si antifonat.

cifra de afaceri inregistreaza o crestere reala in perioada de analiza ca urmare a extinderii si diversificarii gamei de servicii prestate dar si datorita atragerii de noi clienti sau fidelizarii celor existenti.

sediul se afla intr-un spatiu construit in regie proprie iar ca planuri de viitor firma doreste sa-si achizitioneze un nou sediu sau sa il extinda pe cel existent.

compania este de mici dimensiuni. .

compania nu este afectata de inflatie deoarece preturile sunt exprimate in EUR sau lei si sunt indexate.

influenta sezonalitatii: lunile de vara (iunie si iulie) si respectiv lunile de sfarsit de toamna (noiembrie si decembrie) sunt de obicei mai slabe din perspectiva volumului activitatii.

Informatii referitoare la furnizori:

compania are in principal furnizori de marfuri, materii prime si utilitati;

plata lor se face atat in lei cat si in valuta;

exista furnizori alternativi;

relatiile cu furnizorii nu se desfasoara in baza unor contracte cadru, ci sunt bazate pe acorduri verbale.

Informatii referitoare la clienti:

firma lucreaza pentru orice client interesat;

are clienti atat interni cat si externi;

tarifele practicate sunt indexate.

Informatii referitoare la concurenta:

domeniul de activitate are o concurenta pe piata foarte ridicata insa cererea este de asemenea deosebit de mare si solvabila;

firmele concurente ofera servicii similare la preturi similare.

Date referitoare la vizita pe teren: au fost vizitate cele doua imobile care constituie garantie pentru facilitatile acordate precum si terenul adus in garantie. Toate se afla intr-o stare buna si pot fi luate ca si garantie de catre banca. In urma vizitei la sediul firmei am putut constata un nivel bun de activitate, doi-trei clienti sunand chiar in timpul vizitei.

Concluzii:

conducerea este de incredere fiind puternic implicata in activitatea firmei;

firma este mica dar are un grad ridicat de flexibilitate;

dezvoltarea continua a firmei si adaptabilitatea ridicata la conditiile pietei.

CAPITOLUL 4

CREDITUL SCORING - TEHNICA DE ANALIZA A SOLICITARILOR DE CREDIT

APLICATIE INFORMATICA

Analiza portofoliului de credite al unei banci comerciale se realizeaza cu ajutorul tehnicilor denumite generic "credit scoring", tehnici care se diferentiaza in functie de natura clientelei.

Creditul scoring pentru persoane juridice, acordate agentilor economici, are la baza urmatoarele criterii de clasificare:

forma de organizare a agentului economic;

sectorul in care isi desfasoara activitatea;

pozitia agentului economic in ramura in care isi desfasoara activitatea;

lichiditatea patrimoniala;

solvabilitatea patrimoniala;

situatia economico-financiara : profit brut, rezultat din exploatare, rentabilitate financiara, grad de indatorare;

sezonalitatea activitatii desfasurate;

dependenta de pietele de aprovizionare s desfacere;

nivelul sprijinului guvernamental;

calitatea conducerii;

perspectiva unitatii.

Fiecare criteriu este caracterizat de un numar de puncte si de un anumit coeficient de importanta. Pentru fiecare criteriu, se pondereaza numarul de puncte cu coeficientul de importanta corespunzator criteriului respectiv.

Prin insumarea produselor astfel obtinute, se stabileste un punctaj in functie de care agentii economici sunt clasificati dupa bonitate.

Pe baza punctajelor obtinute prin tehnica creditului scoring, bancile clasifica clientii in cinci categorii carora le corespund creditele adecvate:

categoria A -agenti economici cu performante bune, carora le corespund credite performante ( credite standard);

categoria B - agenti economici cu situatie economico-financiara buna cu tendinta oscilatorie, carora le corespund credite in observatie;

categoria C - agenti economici cu situatie economico-financiara satisfacatoare, carora le corespund credite sub standard;

categoria D - agenti economici cu situatie economico-financiara slaba, carora le corespund credite indoielnice ( credite incerte);

categoria E - agenti economici cu situatie economico-financiara nefavorabila, care sunt in imposibilitatea de a rambursa creditul si dobanzile aferente, carora la corespund creditele pierdere.

Pentru prezentarea modalitatii de analiza a solicitarilor de credit ale persoanelor juridice pe baza tehnicilor de credit scoring in cadrul Alpha Bank Romania S.A. se poate utiliza procesorul de tablele EXCEL. Criteriile luate in considerare pentru calculul punctajului scoring in cadrul societatii bancare mentionate sunt prezentate in Tabelul 4.1.:

|

Nr.Crt |

INDICATORI |

NIVELUL/ SPECIFICATIA |

PUNCTAJ |

|

|

1 |

Lichiditatea rapida= |

> 120% |

10 |

|

|

101%- 120% |

8 |

|||

|

91%-100% |

6 |

|||

|

80%-90% |

4 |

|||

|

< 80% |

2 |

|||

|

2 |

Solvabilitatea patrimoniala= |

> 50% |

10 |

|

|

41%-50% |

8 |

|||

|

31%-40% |

6 |

|||

|

20%-30% |

3 |

|||

|

< 20% |

0 |

|||

|

3 |

Gradul de indatorare= |

< 30% |

10 |

|

|

30%-39.9% |

8 |

|||

|

40%-49.9% |

6 |

|||

|

50%-60% |

4 |

|||

|

> 60% |

2 |

|||

|

4 |

Rata activului circulant= |

> 12% |

10 |

|

|

9%-12% |

8 |

|||

|

6%-8.9% |

6 |

|||

|

3%-5.9% |

4 |

|||

|

> 3% |

2 |

|||

|

5 |

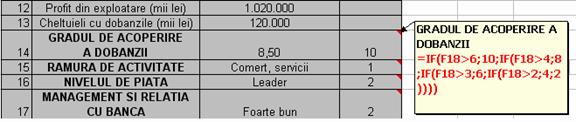

Gradul de acoperire a dobanzii= |

> 6 ori |

10 |

|

|

4 - 6 ori |

8 |

|||

|

3 - 4 ori |

6 |

|||

|

2 - 3 ori |

4 |

|||

|

< 2 ori |

2 |

|||

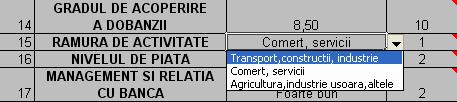

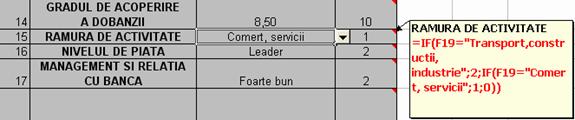

|

6 |

Ramura de activitate |

Transport, constructii, industrie |

2 |

|

|

Comert, servicii |

1 |

|||

|

Agricultura, altele |

0 |

|||

|

7 |

Nivelul de piata |

Leader |

2 |

|

|

Mediu |

1 |

|||

|

Slab |

0 |

|||

|

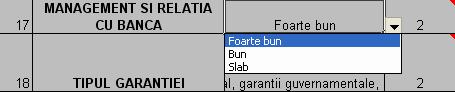

8 |

Management si relatii cu banca |

Foarte bun |

2 |

|

|

Bun |

1 |

|||

|

Slab |

0 |

|||

|

9 |

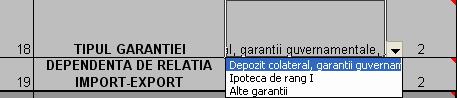

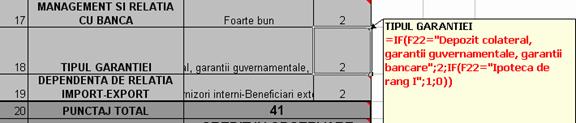

Tipul garantiei |

Depozit colateral, garantii guvernamentale |

2 |

|

|

Ipoteca de rang I |

1 |

|||

|

Alte garantii |

0 |

|||

|

10 |

Dependenta de relatia |

Furnizori interni-beneficiari externi |

2 |

|

|

Furnizori externi-beneficiari externi |

1 |

|||

|

Alte situatii |

0 |

Tabelul 4.1. Criteriile considerate- punctaj SCORING

Pentru realizarea aplicatiei informatice privind calcului punctajului SCORING criteriile considerate sunt cuantificate intr-un tabel EXCEL, precizandu-se informatiile solicitate, necesare calcularii indicatorilor partiali ce fundamenteaza analiza.

Sursele informationale utilizate sunt reprezentate de :

Bilantul contabil al ultimului exercitiu financiar incheiat, necesar preluarii valorii activelor circulante, stocurilor, capitalurilor proprii, datoriilor pe termen scurt si datoriilor totale;

Contul de profit si pierderi aferent ultimului exercitiu financiar incheiat necesar pentru preluarea valorii rezultatului din exploatare si a cheltuielilor cu dobanda;

Prezentarea generala a societatii si a management-ului pentru cuantificarea calitatii conducerii si aprecierea tipului de activitate desfasurata, precum si a sezonalitatii activitatii;

Informatiile furnizate de catre societate bancii privind concurenta si furnizorii pentru aprecierea pozitiei pe piata si a dependentei de pietele de desfacere si respectiv aprovizionare.

Modalitatea de sintetizare a informatiilor utilizate este prezentata in Tabelul 4.2.

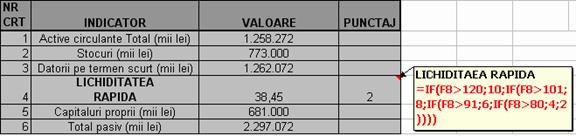

|

NR |

INDICATOR |

VALOARE |

PUNCTAJ |

|

1 |

Active circulante Total (mii lei) |

1.258.272 |

|

|

2 |

Stocuri (mii lei) |

77000 |

|

|

3 |

Datorii pe termen scurt (mii lei) |

1.262.072 |

|

|

4 |

LICHIDITATEA |

38,45 |

2 |

|

5 |

Capitaluri proprii (mii lei) |

681.000 |

|

|

6 |

Total pasiv (mii lei) |

2.297.072 |

|

|

7 |

SOLVABILITATEA |

29,65 |

8 |

|

8 |

Active circulante Total (mii lei) |

1.258.272 |

|

|

9 |

Datorii totale (mii lei) |

1.64072 |

|

|

10 |

RATA PROFITULUI |

76,58 |

10 |

|

11 |

GRADUL DE INDATORARE |

71,53 |

2 |

|

12 |

Profit din exploatare (mii lei) |

1.020.000 |

|

|

13 |

Cheltuieli cu dobanzile (mii lei) |

120.000 |

|

|

14 |

GRADUL DE ACOPERIRE |

8,50 |

10 |

|

15 |

RAMURA DE ACTIVITATE |

Comert, servicii |

1 |

|

16 |

NIVELUL DE PIATA |

Leader |

2 |

|

17 |

MANAGEMENT SI RELATIA |

Foarte bun |

2 |

|

18 |

TIPUL GARANTIEI |

Depozit colateral, garantii guvernamentale, garantii bancare |

2 |

|

19 |

DEPENDENTA DE RELATIA |

Furnizori interni-beneficiari externi |

2 |

|

20 |

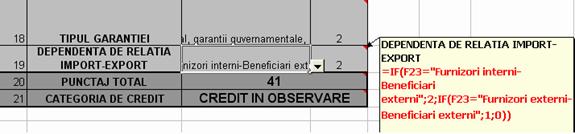

PUNCTAJ TOTAL |

41 |

|

|

21 |

CATEGORIA DE CREDIT |

CREDIT IN OBSERVARE |

|

Tabelul 4.2. Sistem informatic - punctajul SCORING

Pentru calculul indicatorilor considerati se utilizeaza formulele specifice analizei economico-financiare, care sunt introduse in celulele foii de calcul ca formule EXCEL. Calculul punctajului obtinut de catre solicitantul de credit pentru fiecare indicator analizat este calculat cu ajutorul unor functii IF.

Pentru calculul lichiditatii rapide ca raport al activelor circulante fara stocuri si datoriile pe termen scurt, se utilizeaza formula prezentata in Figura 4.1.

Figura 4.1. Formula de calcul a punctajului SCORING pentru lichiditatea rapida

In mod similar se calculeaza punctajele scoring partiale pentru: