|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Finante

|

|

Qdidactic » bani & cariera » finante Supravegherea masei monetare - emisiunea de moneda |

Supravegherea masei monetare - emisiunea de moneda

"Controlul masei monetare reprezinta instrumentul monetar cel mai important pentru stoparea inflatiei. De aceea, instrumentele pentru majorarea lichiditatilor din circuitele economice trebuie realizate cu multa prudenta."

1 Emisiunea de moneda

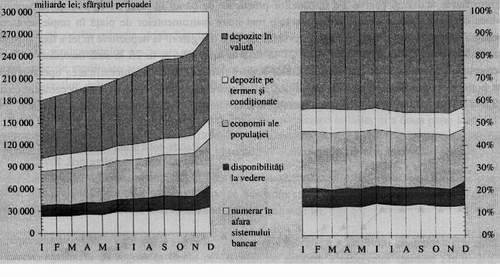

BNR a continuat pe parcursul anului 2001 activitatile legate de asigurarea numerarului necesar bunei desfasurari a circultiei banesti, precum si activitatile de emisiune monetara si cu caracter numismatic, in conformitate cu prerogativele conferite prin lege. Astfel, in ultimul trimestru al anului 2001 au fost puse in circulatie noile bancnote de 100.000 lei (12noiembrie) si 50.000 lei (14 decembrie) imprimate pe polimer, in sistem offset. In adoua jumatate a lunii decembrie, sistemului monetar romanesc i s-a adaugat o noua moneda metalica, cea de 5.000 lei, menita sa inlocuiasca treptat bancnota cu aceeasi valoare nominala, care urma sa fie retrasa din circulatie in iunie 2002. Baterea monedei de 5.000 lei a adus ca noutate in design-ul monedelor metalice forma dodecagonala. In intervalul 15 octombrie - 31 decembrie 2001 s-a desfasurat actiunea de retragere din circulatie a bancnotei cu valoarea nominala de 1.000 lei (emisiunea 1998).

Si in anul 2001 BNR a relizat emisiuni monetare cu carcter numismatic, punand in circulatie medalii si monede din aur si argint, cu valori nominale cuprinse intre 50 si 5.000 lei, dedicate unor aniversari istorice si culturale:

- 1900 de ani de la primul razboi daco-roman (prima emisiune numismatica a BNR cu greutate mai mica de o uncie, moneda din aur);

- 125 de ani de la nasterea sculptorului Constantin Brancusi (moneda din aur);

- 135 de ani de la infiintarea Academiei Romane (medalii din argint);

- 100 de ani de la nasterea savantului Elie Carafoli si 50 de ani de aviatie cu reactie in Romania (set de trei monede din argint). Prin emisiunea care a marcat aceste doua evenimente, BNR a introdus un element nou, si anume forma octogonala a pieselor monetare, folosita curent in numismatica moderna in tarile cu traditie in acest domeniu.

Programul de emisiuni monetare cu caracter numismatic pentru anul 2001 s-a incheiat cu lansarea unui set de 4 monede din aur, cu valoarea nominala de 500 lei, avand fiecare o greutate de 6,22 gr si forma octogonala. Aceasta emisiune a fost dedicata "Istoriei aurului - Tezaurul de la Pietroasa", cunoscut si sub numele de "Closca cu puii de aur". Banca Nationala a Romaniei a continuat si in anul 2001 sa ofere spre vanzare numismatilor si altor persoane interesate seturi de monetarie continand cate un specimen din fiecare moneda metalica existenta in circulatie (avand anul de emisiune 2000), precum si o medalie din argint dedicata aniversarii a 120 de ani de la infiintarea bancii centrale.

Alaturi de asigurarea numerarului necesar circulatiei banesti, igienizarea masiva a numerarului aflat in circulatie a reprezentat, in continuare, una dintre preocuparile bancii centrale. In acest sens, prin crearea si punerea in functiune (in trimestrul III 2001) a primului Centru de procesare si distrugere a numerarului uzat, Banca Nationala a Romaniei a urmarit cresterea sigurantei in activitatea de verificare a numerarului, realizarea cu maxima eficienta a igienizarii numerarului aflat in circulatie, eliminarea cheltuielilor neeconomicoase ocazionate de utilizarea si intretinerea echipamentelor de numarat si bandat bancnote folosite anterior (uzate fizic si moral), diminuarea numarului de personal aferent acestei activitati, precum si reducerea progresiva a costurilor atasate activitatii de distrugere a bancnotelor retrase din circulatie. In plus, utilizarea pe scara din ce in ce mai larga a cardurilor bancare a reprezentat un argument suplimentar pentru dotarea cu utilaje moderne de procesare, acestea necesitand bancnote de calitate, sortate corepunzator.

Centrul de procesat bancnote este primul din tara si totodata unul dintre cele mai performante din Europa, avand in dotare echipamente moderne de mare randament. Echipamentele de procesat bancnote, achizitionate de Banca Nationala a Romaniei, asigura precizie maxima si viteza deosebita la numarare, sortare de mare finete in bancnote bune si uzate, verificarea autenticitatii bancnotelor prin examinarea tuturor elementelor de siguranta, depistarea altor cupiri sau hartii fara valoare intercalate in pachetul respectiv, impachetarea bancnotelor. Mai mult, ele sunt dotate cu facilitati de distrugere imediata, prin tocare on-line a bancnotelor necorespunzatoare calitativ, depistate in timpul procesarii, concomitent cu prezentarea, la imprimanta, a raportului oferit de echipament.

In baza prerogativelor conferite prin lege, pe parcursul anului 2000 Banca Nationala a Romaniei a pus in circulatie noi cupiuri, retragandu-le din circulatie pe cele devenite improprii, si a rechemat cupiuri deja existente, in scopul alinierii sistemului monetar romanesc la cerintele standardelor internationale. Astfel, in intervalul 18 septembrie - 15 decembrie, s-au desfasurat operatiunile de retragere din circulatie a bancnotelor de 10.000 - emisiunea 1994 si a fost pusa in circulatie o noua bancnota cu valoare nominala de 10000 realizata pe suport de polimer (incepand cu data de 18 septembrie 2000).

In a doua jumatate a lunii octombrie 2000, sistemului monetar romanesc i s-a adaugat noua moneda metalica de 1000 lei, menita sa inlocuiasca treptat bancnota cu aceeasi valoare nominala ce urmeaza sa fie retrasa din circulatie. In aceeasi perioada, pentru a prelua crsterea de numerar prognozata pentru finele anului, a fost pusa in circulatie bancnota de 500.000 lei (incepand cu 23 octombrie 2000), realizata pe suport de polimer.

Sistemul national de plati

Principalii participanti la un sistem include persoane non-bancare, dar titlurile de cont bancar (fizice si juridice, publicul non bancar), banci sau, intr-un sens mai larg, toti comerciantii cu bani reglementati si supravegheati de o autoritate publica prin efectul legii, care au capacitatea legala de a emite instrumente de plati fara numerar si au cont deschis la o casa de compensatie si sau la banca centrala (sunt asimilate din punctul de vedere al sistemului de plati bancilor, toti emitentii de mijloace de plata fara numerar non-bancari care au insa conr deschis la o casa de compensatie si sau la banca centrala), case de compensatii si banca centrala (autoritatea monetara prin inscrierea in conturile careia transferul de proprietate exprimat in moneda locala pe care o emite devine final si ultim).

|

Instrumentele de plati se refera la fonduri transferabile care au natura care au natura economica a pasivelor bancii centrale detinute de piblicul non-bancar (asa numitele bancnote emise, de regula, de banca centrala si acceptate ca legal tender), pasivele bancii centrale fata de sistemul bancar(rezervele bancilor mentinute la banca centrala), pasivele bancile fata de publicul non-bancar (depozitele atrase) , pasivele bancilor fata de alte banci (depozite atrase de la bancile corespondente / depozite interbancare).

Modalitatile de transfer a fondurilor (creantelor mijlocite de expresia lor baneasca) sunt platile cu si fara numerar. Diagrama arata ca in economiile moderne de piata sistemul financiar bancar este sustinut de o structura piramidala a sistemului de plati.

Bancile joaca un rol major in sustinerea sistemului de plati in calitatea lor de intermediari pentru plati, prin faptul ca deschid conturi de decontare in evidentele lor celor ce se angajeaza in activitatea economica, conturi in care, prin simple inscrieri inregistrari de cifre, opereaza descarcarea de obligatii pecuniare (in forma baneasca) intr un mod recunoscut si controlat de societate. Pe de alta parte, sumele incredintate bancilor spre fructificare ori decontare constituie pentru agentii economici titluri de creanta de mare lichiditate, care pot fi transferate aproape imediat si au o bonitate ori alte calitati cerute creditului, superioare in comparatie cu creantele asupra institutiilor non-bancare. Rolul de avanpost al bancii in cadrul institutiilor financiar-bancare in ceea ce priveste serviciile de transfer de fonduri este un rol cheie nu numai pentru ca banca este intermediarul de plati fara numerar cel mai avansat si mai calificat pentru scurtarea fara risc a ciclului de operatii de transfer dar si pentru ca, tocmai pentru a scurta timpul si a reduce riscul de neplata la maximum, banca poate, aproape imediat sa asocieze pentru complinirea unui serviciu de plati intocmai si la timp, serviciile sale de creditare.

Tot in diagrama se arata rolul crucial al bancii centrale in cadrul rolului special, cheie, rezervat sistemului bancar in bancii centrale sunt, ca natura intriseca, libere de risc, bancile prefera sa isi descarce in final obligatiile de plata intre ele (interbancare) prin transferul de creante ale bancii centrale aflate in posesia lor, chiar daca astfel de rezerve detinute de banci nu sunt purtatoare de dobanda. Banca centrala este de asemenea preferata deoarece, in situatie de dificultati financiare asociate platii, are capacitatea de a actiona ca imprumutator de ultima instanta pentru banca a carei decontare interbancara o infaptuieste prin conturile deschise in evidentele sale.

Procesul de executare a unui ordin de plata de catre non-banci implica de regula un lant de instructiuni grupate in mesaje de plata, precum si momente, acte si fapte de inregistrare a reyultatelor schimbului de informatie intre cei ce dau si cei ce primesc respectivele instructiuni.

Dintr-un punct de vedere functional mai rstrans, un factor important care influenteaza structura si randamentul unui sistem de plati este infrastructura sa formata din sistemul de reglementare, sistemul informational, cel informatic si cel de telecomunicatii. In perioada contemporana devine un factor functional cheie gradul de raspandire si utilizare intr-un sistem de plati a asa numitei tehnologii informatice (information tehnology = IT) care, intr-o definire sumara, cuprinde mijloacele de procesare a informatiei in toate stadiile de utilitate a acesteia pentru scopul final prestabilit. Produsul IT cel mai performant cunoscut pana in prezent in domeniul decontarilor este asa numitul sistem de decontare bruta in timp real (RTGS) prin conturi centralizate deschise la banca centrala. Revolutionar in conceptie, cel putin in aceeasi masura pe cat este de revolutionar in tehnologie, un astfel de sistem presupune, in mod ideal ca, datorita mediului creat prin folosirea IT, informatia sa circule practic fara pauze datorate tehnologiei, pana la momentul - devenit astfel imediat si din punct de vedere conceptual - al decontarii finale si ultime la banca centrala. Scurta experienta a mediilor profesionale avuta pana in prezent cu RTGS demonstreaza insa ambivalentele unei astfel de infrastructuri de mare viteza si, practic, fara posibilitati de reglare subiectiva in interesul indeplinirii scopurilor urmarite cu astfel de mijloace ce se pot dovedi excesive si deci, contraproductive .

Automatizarea executiei poate intra in contradictie cu cea a deciziei de risc (creditarea overdraft-ului), din cauza diferentei de risc asociat si de viteza de realizare, interventia umana riscand sa faca din RTGS doar un ideal tehnologic. Tehnologia informatica este si un fenomen social-cultural cu impact asupra intregului climat de afaceri al fiduciaritatii in general.

Urmandu-se misiunea legala de banca centrala, si BNR emite bancnote si monede care sunt acceptate ca moneda legala in Romania, avand un sistem propriu pentru conceperea si imprimarea bancnotelor, pentru inlocuirea celor uzate sau deteriorate, pentru detectarea falsurilor si contrafacerilor.

Transferurile-credit presupun ca platitorul sa aiba initiativa de a da instructiuni direct unui intermediar sa transfere fonduri beneficiarului. Pentru ca o astfel de instructiune sa fie acceptata si sa poata strabate mediul intermediarilor bancari, ea trebuie conditionata sub forma ordinului de plata, care are drept secventa centrala o instructine in creditul contului beneficiarului la banca sa, instructiune cu aceasta semantica economica accesibila macar primului intermediar care o colecteaza de la platitor. Dat fiind ca cercul celor obligati trebuie sa se inchida odata cu confirmarea primita de platitor de la beneficiar, transferurile credit se mai numesc si operatii de plati giro (o alta explicatie poate fi si faptul ca segmentarea transferului presupune mandatare succesiva, gir succesiv).

DIAGRAMA PARTICIPATIILOR LA SISTEMUL DE PLATI, FLUXURILE DE MESAJE SI

FONDURILE TRANSFERATE

Giro Bancar Transfer-credit direct

Banca A