|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Transporturi

|

|

Qdidactic » bani & cariera » transporturi Procedura de vamuire si declararea marfurilor - declaratie vamala |

Procedura de vamuire si declararea marfurilor - declaratie vamala

Vamuire - procedeul de plasare a marfurilor si mijloacelor de transport intr-un anumit regim vamal si incheierea acestui regim, in conditiile prezentului cod

Declaratie vamala - actul unilateral prin care o persoana manifesta, in formele si modalitatile prevazute de legislatia vamala, vointa de a plasa marfurile sub o anumita destinatie vamala

Procedura de vamuire

Conform prevederilor Capitolului IV din Codul vamal, procedura de vamuire a marfurilor se efectueaza dupa urmatoarele reguli generale:

Vamuirea se efectueaza de organele vamale interne si de cele de frontiera in care se gaseste expeditorul sau destinatarul marfurilor sau subdiviziunile lor. Serviciul Vamal are dreptul sa stabileasca organele vamale la care sa aiba loc vamuirea unor categorii de marfuri si mijloace de transport. La solicitarea persoanei, vamuirea poate fi efectuata, cu acordul organului vamal, in alte locuri si in ore extraprogram, din contul persoanei.

Actele vamale in cadrul procedurii de vamuire se perfecteaza in limba de stat. Ca exceptie pot fi admise acte intocmite in limbi straine vorbite de colaboratorii vamali.

Titularii de drepturi asupra marfurilor si mijloacelor de transport si reprezentantii lor sint in drept sa asiste la operatiunile de vamuire. La cererea organului vamal, aceste persoanele sint obligate sa asiste la vamuire si sa acorde asistenta colaboratorului vamal.

In scopul vamuirii, titularii de drepturi asupra marfurilor si organul vamal este in drept sa preleve probe si mostre de marfuri, supunindu-le cercetarii (expertizei)

Operatiunile de transportare, cintarire, incarcare, descarcare, transbordare, reparatia ambalajului deteriorat, ambalarea, reambalarea, deschiderea ambalajului se efectueaza la cererea organului vamal sau cu acordul acestuia si nu trebuie sa implice cheltuieli suplimentare pentru organul vamal.

Etapele operatiunii de vamuire sint urmatoarele:

Operatiuni prealabile vamuirii actiunile vamale precedente vamuirii si plasarii marfurilor si misloacelor de transport sub un anumita destinatie vamala, dupa cum urmeaza:

prezentarea la organele vamale de frontiera a marfurilor si mijloacelor de transport, precum si documentelor insotitoare ale acestora;

controlul vamal al mijloacelor de transport la birourile vamale de frontiera;

transportarea marfurilor si mijloacelor de transport pina la locul de destinatie. Marfurile sunt transportate de la biroul vamal de plecare pina la biroul vamal de destinatie conform procedurii de tranzit T1, care se desfasoara in conformitate cu Normele metodologice privind aplicarea sistemului de tranzit pe teritoriul Republicii Moldova, aprobate prin Ordinul Serviciului Vamal nr. 288-o din 20.12.2005

2) Depozitare provizorie procedura prin care marfurile (inclusiv cele care la momentul introducerii in tara nu intruneau conditiile prevazute de legislatia in vigoare pentru a li se acorda o destinatie aprobata de organele vamale) se pastreaza in locuri autorizate, fara achitarea drepturilor de import, impozitelor si fara aplicarea masurilor de politica economica, pina la plasarea acestora intr-un anumit regim vamal sau o alta destinatie aprobata de organele vamale.

Procedura de depozitare este reglementata de Ordinul Serviciului Vamal nr. 230-O din 28.06.2007

Plasarea marfurilor in depozitul provizoriu se efectueaza in baza declaratiei sumare. care se completeaza conform procedurii stabilite in Ordinul Serviciului Vamal nr.185-O din 25.05.2006 referitor la aprobarea Normelor de utilizare a declaratiei sumare

Declararea.

Declararea marfurilor si prezentarea lor pentru vamuire se efectueaza de catre declaranti sau reprezentantii acestora, prin depunerea unei declaratii vamale in detaliu, in forma scrisa, la incheierea procedurii de tranzit sau in termen de 20 de zile de la data depunerii declaratiei sumare. Normele tehnice privind imprimarea, utilizarea si completarea declaratiei vamale in detaliu sunt stabilite in Ordinul Serviciului Vamal nr. 438-O din 19.11.2007.Declaratia vamala se depune pentru fiecare document de transport. Declaratia vamala in detaliu nu se depune pentru bunurile importate sau exportate de catre persoanele juridice in scopuri necomerciale, a caror valoare in vama nu depaseste o suma echivalenta cu 50 EURO si in alte cazuri prevazute de Ordinul susmentionatProcedura de prelucrare a declaratiei vamale in detaliu prin procedee informatice se realizeaza conform Metodologiei aprobate prin Ordinul Serviciului vamal nr. 480-O din 18.12.2006 si include urmatoarele etape

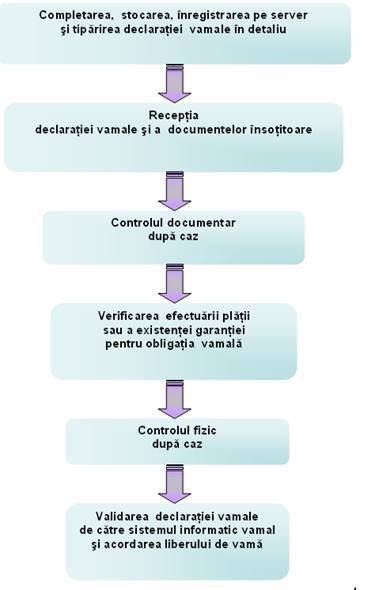

Etapele procedurii informatice

Initial declaratia vamala se completeaza de catre specialistul in domeniul vamuirii, accesind modulul informational al programului automatizat vamal AsycudaWorl, dupa care declaratia se stocheaza pe serverul central al organului vamal si se inregistreaza cu atribuirea automata a numarului si datei de inregistrare.

Acceptarea declaratiei vamale se comunica declarantului prin trimiterea unui mesaj de raspuns, continind detaliile de identificare, numarul si data de inregistrare a acesteia. Dupa tiparirea pe formularul special, declaratia vamala si actele de insotire a marfii se depun de catre specialistul in domeniul vamuirii imputernicit la punctul de receptie-selectie din cadrul biroului vamal/postului vamal.

Colaboratorul vamal de la punctul de receptie-selectie verifica daca declaratia vamala a fost inregistrata pe server, utilizind modulul informational; verifica daca documentele care insotesc declaratia vamala in detaliu au fost inregistrate de sistemul informational vamal, primeste declaratia vamala, daca aceasta respecta conditiile stabilite, si comanda validarea electronica a acesteia. Aceasta comanda conduce la aplicarea criteriilor de selectivitate generale.

Concomitent, se efectueaza distribuirea in mod automat a declaratiei unui colaborator vamal in cazul in care declaratia vamala este selectata pe unul dintre culoarele de control (rosu sau galben).

Culoarul galben de vamuire determina acordarea liberului de vama dupa efectuarea obligatorie a controlului documentar, iar culoarul rosu determina acordarea liberului de vama dupa efectuarea obligatorie a controlului documentar si fizic.In aceste cazuri declaratia si actele se transmit la punctul de control documentar.

Daca declaratia vamala este selectata pe culoarul verde de vamuire, acordarea liberului de vama se efectueaza fara efectuarea controlului documentelor si al marfii.

Procedura de vamuire se finalizeaza cu eliberarea actelor si acordarea liberului de vama.

Declararea marfurilor

Procedurile ce reglementeaza declararea

marfurilor sunt stabilite in articolele 59 - 77

din Regulamentul (CEE) nr. 2913/92 si in articolele 198 - 238 din

Regulamentul (CEE) nr. 2454/93.

Persoana care introduce marfuri pe teritoriul vamal al

Comunitatii trebuie sa le transporte fara intarziere,

pe traseul specificat de autoritatile vamale si in conformitate

cu instructiunile acestora, in cazul in care acestea exista:

- spre biroul vamal desemnat de autoritatile vamale sau catre orice alt loc desemnat sau aprobat de autoritatea vamala

- intr-o zona libera, in cazul in care marfurile sunt introduse in acea zona libera direct, pe cale maritima, aeriana sau terestra.

Persoana care isi asuma raspunderea pentru

transportul marfurilor dupa ce acestea au fost introduse pe

teritoriul vamal al Comunitatii, devine raspunzatoare

pentru prezentarea marfurilor autoritatilor vamale.

Aveti obligatia de a prezenta la vama marfurile

necomunitare pe care le introduceti in Comunitate. Acestea trebuie sa

primeasca o destinatie vamala, aprobata de autoritatea

vamala.

Termenul in care trebuie depusa o declaratie vamala este:

- de 45 de zile pentru marfurile transportate pe cale maritima

- de 20 de zile pentru marfurile transportate pe cale rutiera, aeriana, feroviara

Prin declaratia vamala trebuie sa solicitati un regim vamal.

Cum poate fi depusa declaratia vamala?

- in scris

- utilizand o tehnica de prelucrare a datelor

- printr-o declaratie verbala sau alta actiune

DECLARATIA VAMALA IN SCRIS

Modelul oficial de declaratie vamala a marfurilor intocmita in scris in cadrul procedurii normale este documentul administrativ unic.

PROCEDURI SIMPLIFICATE DE DECLARARE A MARFURILOR

Prin derogare de la declararea marfurilor in procedura normala, se pot utiliza urmatoarele proceduri simplificate:

1) Procedura declaratiei incomplete - permite autoritatii vamale sa accepte, in cazuri temeinic justificate, o declaratie care nu este insotita de toate documentele cerute pentru plasarea sub regimul vamal respectiv; documentele care pot lipsi sunt cele necesare pentru calculul drepturilor de import sau export aferente marfurilor plasate sub regimul vamal respectiv; declarantul este obligat sa prezinte ulterior biroului vamal documentele lipsa.

2) Procedura declaratiei simplificate - permite in cazul operatiunilor cu caracter repetitiv, ca marfurile sa fie plasate sub regimul vamal de punere in libera circulatie sau export, pe baza depunerii unei declaratii simplificate cu conditia depunerii ulterioare a unei declaratii suplimentare cu caracter global sub forma documentului administrativ unic.

Prin operatiuni cu caracter repetitiv se inteleg transporturile de marfa, avand acelasi destinatar si acelasi expeditor, care indeplinesc cumulativ urmatoarele conditii:

a) au frecventa mai mare de doua transporturi pe saptamana;

b) marfa transportata se incadreaza la acelasi cod tarifar;

c) tara de expeditie si tara de destinatie, precum si regimul vamal si cel tarifar aplicabile raman neschimbate.

Declaratia simplificata are forma unui document comercial convenit cu autoritatea vamala si trebuie insotit de o cerere de plasare a marfurilor sub regim;

3) Procedura de vamuire la domiciliu - permite ca plasarea marfurilor sub regimul vamal in cauza sa se efectueze la sediul persoanei interesate sau in alte locuri desemnate sau aprobate de autoritatile vamale.

Pentru utilizarea procedurii declaratiei simplificate si procedurii de vamuire la domiciliu este necesar sa se obtina in prealabil autorizatie. Conditiile privind autorizarea si derularea operatiunilor in procedura simplificata sunt cuprinse in Normele privind utilizarea procedurilor simplificate, aprobate prin ordin al vicepresedintelui Agentiei Nationale de Administrare Fiscala.

DECLARATIA VERBALA

Pot fi facute declaratii vamale verbale pentru:

(a) marfuri fara caracter comercial:

- aflate in bagajele personale ale calatorilor sau

- expediate de persoane fizice;

(b) marfurile cu caracter comercial, daca:

- valoarea globala pe transport de marfuri si pe declarant nu depaseste pragul statistic prevazut de dispozitiile comunitare in vigoare

- lotul nu face parte dintr-o serie regulata de transporturi similare si

- marfurile nu sunt transportate de un transportator independent ca parte a unui transport mai mare;

(c) mijloacele de transport inregistrate pe teritoriul vamal al Comunitatii si destinate reimportului;

(d) marfurile mentioate in capitolul II din Regulamentul (CEE) nr. 918/83 al Consiliului;

(e) alte marfuri in cazuri de importanta economica neglijabila, cand acest lucru este autorizat de catre autoritatile vamale.

DECLARATIA VAMALA PRIN ALTA ACTIUNE

Actiunea considerata a fi o declaratie vamala poate avea urmatoarele forme:

(a) In cazul marfurilor trimise la un birou vamal sau in orice alt loc desemnat sau acceptat de autoritatile vamale:

- trecerea prin culoarul verde sau "nimic de declarat" la birourile vamale in care functioneaza sistemul cu doua culoare de control;

- trecerea printr-un birou vamal care nu foloseste sistemul cu doua culoare fara a face o declaratie vamala voluntara;

(b) in cazul scutirii de obligatia prezentarii in vama a marfurilor cu conditia ca supravegherea vamala si posibilitatea de control vamal sa nu fie compromise, in cazul exportului in cazul in care marfurile nu fac obiectul unei declaratii vamale exprese si in cazul reexportului in conformitate cu articolul 232 alineatul (2) din Regulamentul Comisiei nr. 2454/1993:

- simpla actiune de trecere a frontierei teritoriului vamal al Comunitatii.

Marfurile prezentate de dvs. pentru vamuire pot face, din dispozitia autoritatii vamale, obiectul verificarilor.

Verificarea marfurilor, constatarile

biroului vamal si alte masuri luate de catre acesta sunt stabilite in Regulamentul Comisiei (CEE) nr. 2454/1993

privind dispozitii de aplicare a Regulamentului Consiliului nr. 2913/1992

de instituire a Codului Vamal Comunitar, articolele 239 - 252.

Verificarea marfurilor se face in locurile desemnate in acest scop si

la orele prevazute in acest sens.

La solicitarea dvs. autoritatea vamala poate aproba ca verificarea

marfurilor in alte locuri si in afara orelor de program. In acest

caz, cheltuielile aferente operatiunii intra in sarcina dvs.

Declarantul este obligat sa asiste la verificarea marfurilor si

sa acorde autoritatii vamale asistenta necesara.

In cazul in care declarantul nu da curs solicitarii formulate de

catre autoritatea vamala se procedeaza din oficiu la verificarea

marfurilor pe riscul si pe cheltuiala declarantului.

In cazul in care autoritatea vamala hotaraste sa

preleveze probe, aceasta informeaza in legatura cu acest lucru

pe declarant sau pe reprezentantul acestuia.

Prelevarile de probe se efectueaza de catre autoritatea

vamala care poate solicita ca acest lucru sa se efectueze, sub

supravegherea sa, de catre declarant sau de catre o persoana

desemnata de acesta.

Declarantul sau persoana desemnata de catre acesta pentru a asista la

prelevarea de probe are obligatia de a acorda autoritatii vamale

tot sprijinul necesar pentru inlesnirea acestei operatiunii.

Cantitatile prelevate de autoritatea vamala cu titlu de

proba nu se scad din cantitatea declarata.

Totusi, in cazul declaratiei de export sau de perfectionare

pasiva, daca imprejurarile permit acest lucru, declarantul are

dreptul de a inlocui cantitatile sau marfurile prelevate cu

titlu de proba cu marfuri identice, pentru completarea transportului

de marfa.

|

Punerea in libera circulatie

Prin aplicarea regimului de punere in libera

circulatie marfurile dvs. capata statut comunitar si

puteti dispune de acestea pentru utilizare, consum, vanzare sau orice

alta activitate.

Cand solicitati punerea in libera circulatie a marfurilor

este necesar sa achitati drepturile de import.

Ce inseamna drepturi de import ?

- drepturile vamale, stabilite potrivit Tarifului Vamal Comun si taxele cu efect echivalent prevazute la importul de marfuri,

- impuneri la import introduse prin politica agricola comuna sau prin regimuri specifice aplicabile anumitor marfuri rezultate din transformarea produselor agricole.

Drepturile de import pot fi procentuale (se aplica la valoarea

in vama a marfurilor, exprimata in lei), pot fi specifice (caz in care nivelul dreptului se

aplica la cantitatea marfurilor importate) sau pot fi mixte (procentuale si

specifice).

In situatia in care, ulterior acceptarii declaratiei vamale de punere

in libera circulatie, dar pana la acordarea liberului de vama,

intervin reduceri de drepturi de import, puteti sa solicitati

autoritatii vamale aplicarea drepturilor vamale mai favorabile.

De asemenea, puteti beneficia de o reducere sau exceptare a drepturilor

vamale in cazul marfurilor acoperite de acordurile preferentiale sau

de acordurile de uniune vamala, incheiate de Comunitatea Europeana,

in conditiile prevazute de acestea.

La punerea in libera circulatie se aplica masurile de politica comerciala

prevazute pentru importul marfurilor. Masurile de politica

comerciala sunt prevazute prin acte normative stabilite la nivel

comunitar sau national in functie de clasificarea tarifara a

marfurilor.

Reglementarile vamale se aplica comertului dintre Comunitate

si tari terte, fara sa aduca

atingere reglementarilor speciale prevazute in alte domenii.

Documentele care insotesc

declaratia vamala pentru punerea in libera

circulatie sunt urmatoarele:

. factura in baza careia se declara valoarea in vama a marfurilor;

. declaratia cu elementele necesare pentru stabilirea valorii in vama

a marfurilor declarate;

. documentele necesare pentru aplicarea unui regim tarifar preferential

sau a altor masuri de derogare de la regimul de drept comun aplicabil

marfurilor declarate;

. toate celelalte documente cerute pentru aplicarea dispozitiilor ce

reglementeaza punerea in libera circulatie a marfurilor

declarate.

. documentele de transport sau, dupa caz, documentele aferente regimului

vamal precedent;

. lista coletelor sau un document echivalent indicand continutul

fiecarui ambalaj in cazul in care in vama se prezinta o

singura marfa in mai multe ambalaje.

Tranzitul vamal

Regimul de

tranzit vamal permite transportul marfurilor intre doua birouri

vamale. Marfurile pot fi plasate sub regimul de tranzit vamal in una din

urmatoarele modalitati :

(a) fie conform regimului de tranzit comunitar,

(b) fie in baza unui carnet TIR (Conventia TIR) cu conditia ca aceste

transporturi:

(1) sa fi inceput sau sa

se fi incheiat in afara Comunitatii sau

(2) sa priveasca

transporturi de marfuri care trebuie descarcate pe teritoriul vamal

al Comunitatii si care sunt transportate impreuna cu

marfuri care se descarca intr-o tara terta sau

(3) sa fie efectuate intre

doua puncte din Comunitate folosind teritoriul unei tari

terte;

(c) in baza unui carnet ATA utilizat ca document de tranzit sau

(d) in baza formularului 302 prevazut in Conventia dintre

Partile Tratatului Atlanticului de Nord referitor la Statutul fortelor,

semnat la Londra pe 19 iunie 1951 sau

(e) prin posta (inclusiv colet postal).

Incepand cu 01 ianuarie 2007

Romania, in calitate de stat membru, utilizeaza tranzitul comunitar, in

conformitate cu prevederile Codului Vamal Comunitar (REGULAMENTUL (CEE) nr.

2913/92) si Regulamentului Vamal Comunitar (REGULAMENTUL (CEE) nr.

2454/1993).

Tranzitul comunitar este : extern

si intern.

Tranzitul extern permite

circulatia dintr-un punct intr-altul pe teritoriul vamal al

Comunitatii:

(a) a marfurilor necomunitare, fara ca aceste marfuri

sa fie supuse drepturilor de import si altor taxe sau masuri de

politica comerciala;

(b) a marfurilor comunitare, in anumite cazuri, pentru a evita ca

produsele care fac obiectul sau beneficiaza de masuri de export

sa poata fi sustrase acestor masuri sau sa beneficieze

nejustificat de acestea.

Tranzitul intern permite, in anumite

conditii, circulatia marfurilor comunitare dintr-un punct

intr-altul pe teritoriul vamal al Comunitatii trecand pe teritoriul

unei terte tari fara vreo modificare a statutului lor

vamal.

Carnetul ATA poate fi utilizat ca

document de tranzit in aplicarea Conventiei privind admiterea

temporara, adoptata la Istanbul la 26 iunie 1990, ratificata de

Romania prin Legea nr. 395/2002.

Romania utilizeaza si

tranzitul comun, in calitate de parte contractanta a Conventiei de

tranzit comun, la care a aderat prin OUG nr.150/2006, aprobata prin Legea

nr.22/2006. La aceasta data partile contractante ale

acestei Conventii sunt : Uniunea Europeana si tarile

AELS (Elvetia, Norvegia, Islanda si Liechtenstein).

Contraventii si infractiuni vamale

INFRACTIUNI VAMALE (Extras din Legea 86/2006 privind Codul Vamal

al Romaniei,

TITLUL XII, Sectiunea a 1-a)

Art. 270. - Introducerea sau

scoaterea din tara, prin orice mijloace, a bunurilor sau

marfurilor, prin alte locuri decat cele stabilite pentru control vamal

constituie infractiunea de contrabanda si se pedepseste cu

inchisoare de la 2 la 7 ani si interzicerea unor drepturi.

Art. 271. - Introducerea sau

scoaterea din tara, fara drept, de arme, munitii,

materiale explozibile, droguri, precursori, materiale nucleare sau alte

substante radioactive, substante toxice, deseuri, reziduuri ori

materiale chimice periculoase, constituie infractiunea de contrabanda

calificata si se pedepseste cu inchisoare de la 3 la 12 ani

si interzicerea unor drepturi, daca legea penala nu prevede o

pedeapsa mai mare.

Art. 272. - Folosirea la autoritatea

vamala a documentelor vamale, de transport sau comerciale care se

refera la alte marfuri sau bunuri ori la alte cantitati de

marfuri sau bunuri, decat cele prezentate in vama constituie

infractiunea de folosire de acte nereale si se pedepseste cu

inchisoare de la 2 la 7 ani si interzicerea unor drepturi.

Art. 273. - Folosirea, la

autoritatea vamala, a documentelor vamale, de transport sau comerciale

falsificate constituie infractiunea de folosire de acte falsificate

si se pedepseste cu inchisoare de la 3 la 10 ani si interzicerea

unor drepturi.

Art. 274. - Faptele prevazute

la art 270 - 273 savarsite de una sau mai multe persoane inarmate ori

de doua sau mai multe persoane impreuna, se pedepsesc cu inchisoare

de la 5 la 15 ani si interzicerea unor drepturi.

Art. 275. - Tentativa la

infractiunile prevazute la art. 270-274 se pedepseste.

Art. 276. - Daca faptele

prevazute la art. 270 - 274 sunt savarsite de angajati sau

reprezentanti ai unor persoane juridice care au ca obiect de activitate

operatiuni de import-export ori in folosul acestor persoane juridice, se

poate aplica si interzicerea unor drepturi, potrivit art. 64 lit. c) din

Codul penal.

Art.277. - Cand marfurile sau

alte bunuri care au facut obiectul infractiunii nu se gasesc,

infractorul este obligat la plata echivalentului lor in lei.

Art.278. - Dispozitiile

prezentei sectiuni se completeaza cu prevederile Codului penal al

Romaniei precum si cu dispozitiile penale prevazute in alte legi

speciale.

Taxe vamale si masuri de politica comerciala

In aceasta sectiune veti gasi:

- informatii cu privire la masurile de politica comerciala instituite la nivel comunitar si national;

- informatii cu privire la drepturile de import si alte taxe aplicabile la importul marfurilor;

- informatii cu privire la modul de evaluare in vama a marfurilor;

- prezentarea bazei de date TARIC-RO

- instructiuni de utilizare a bazei de date si de completare a documentului administrativ unic cu masuri din baza de date

- masuri anti-dumping si compensatorii

Masurile de politica comerciala

sunt stabilite prin acte normative la nivel comunitar si national

si se aplica la importul si exportul anumitor categorii de

marfuri. Politica comerciala include si restrictiile

cantitative si interdictiile comerciale in probleme de politica

externa (embargouri si sanctiuni). Unele dintre acestea

acopera toate aspectele relatiilor comerciale, altele vizeaza

numai anumite produse sau grupe de produse.

Ca exceptie de la regula

generala de politica comerciala a UE, conform careia

importul si exportul se desfasoara liber, fara a

fi supus unor limitari cantitative, Comunitatea Europeana a stabilit:

- regimuri speciale de supraveghere prealabila pentru importul de produse siderurgice originare din toate tarile terte;

- regimuri speciale de dubla supraveghere sau de control pentru anumite produse siderurgice originare din unele tari terte;

- regimuri speciale de supraveghere sau de control la o serie de produse textile originare din anumite tari terte.

Administrarea

acestor regimuri specifice de import sau de export se face prin documente de

autorizare emise de autoritatile nationale competente din

fiecare stat membru. In Romania, autoritatea emitenta a documentelor de

autorizare este Directia Generala Politici Comerciale din cadrul

MIMMCTPL.

Masurile de politica

comerciala au drept scop:

- apararea sanatatii animalelor, protectia animalelor, prevenirea transmiterii de boli de la animale la om, siguranta alimentelor de origine animala si non-animala destinate consumului uman, salubritatea furajelor pentru animale si protectia mediului. Din aceste considerente operatiunile de import/export se efectueaza in conditiile prezentarii unor documente sau indeplinirii unor formalitati speciale;

- protectia impotriva introducerii si raspandirii organismelor de carantina daunatoare plantelor sau produselor vegetale, scop in care vegetalele si produsele vegetale trebuie sa fie insotite la import si export de un certificat fitosanitar;

- controlul respectarii masurilor de protectie a mediului; autoritatile competente pentru protectia mediului conduc procedura de reglementare si emit, dupa caz, avize de mediu, acorduri si autorizatii, in conditiile legii, care se prezinta autoritatii vamale la depunerea declaratiei vamale de import sau export;

- restrictionarea sau interzicerea la utilizare a substantelor si preparatelor chimice periculoase; in acest sens, importul/exportul se efectueaza in conformitate cu prevederile acordurilor si conventiilor internationale la care Romania este parte, in baza unui document specific eliberat de autoritatile competente;

- realizarea politicii statului in domeniul controlului calitatii medicamentelor si a altor produse de uz uman (de ex. dispozitive medicale); operatiunile de import/export a medicamentelor si a dispozitivelor medicale se realizeaza pe baza unei autorizatii emisa de autoritatile din domeniul sanatatii;

- reglementarea introducerii pe piata, a comercializarii si distribuirii gratuite a articolelor de imbracaminte purtata sau uzata si a articolelor textile uzate sau purtate; in scopul protejarii vietii si sanatatii populatiei, se admite introducerea in tara a acestor categorii de produse numai daca se face dovada ca acestea au fost supuse operatiunilor de curatare, dezinfectie si dezinsectie.

Prohibitii si restrictii

Sunt considerate prohibite toate

marfurile a caror introducere sau scoatere de pe teritoriul vamal al

Romaniei este, potrivit legii, interzisa cu orice titlu.

Sunt considerate ca

restrictionate marfurile a caror introducere sau scoatere de pe

teritoriul vamal al Romaniei este supusa unor conditii sau

indeplinirii unor formalitati speciale.

Cand introducerea sau scoaterea nu

este permisa decat cu prezentarea unei autorizatii speciale, marfurile

sunt prohibite daca nu sunt insotite de un astfel de document sau

daca acesta nu este valabil.

Valoarea in vama

Valoarea in vama a

marfurilor importate este, conform Acordul privind punerea in aplicare a

articolului VII al Acordului general pentru tarife vamale si comert

(GATT)1994, valoarea de tranzactie, respectiv pretul efectiv

platit sau de platit pentru marfuri atunci cand sunt vandute

pentru export pe teritoriul vamal al Comunitatii. Valoarea de

tranzactie poate fi ajustata atunci cand anumite elemente specifice

care sunt considerate ca facand parte din valoarea in vama sunt in

sarcina cumparatorului, dar nu sunt incluse in pretul efectiv

platit sau de platit pentru marfurile importate (de exemplu,

cheltuielile de transport si costul asigurarii marfurilor

importate, precum si cheltuielile de incarcare si manipulare

legate de transportul marfurilor importate pana la punctul de

introducere a marfurilor pe teritoriul vamal al Comunitatii,

redevente si drepturi de licenta, etc.). In valoarea de

tranzactie se includ si anumite prestatii facute de

cumparator in favoarea vanzatorului sub forma de

marfuri sau de servicii determinate, altele decat sub forma de bani.

Sunt prevazute si elemente care nu se includ in valoarea in vama

a marfurilor, cu conditia sa fie evidentiate separat de

pretul efectiv platit sau de platit ( de exemplu, cheltuielile

de transport pentru marfuri dupa sosirea lor la locul de intrare pe

teritoriul Comunitatii, comisioane de cumparare, etc.).

Atunci cand valoarea in vama nu

poate fi determinata pe baza pretului de tranzactie, ea se

determina prin parcurgerea succesiva a urmatoarelor regulilor de

evaluare pana la prima in conformitate cu care aceasta valoare poate

fi stabilita:

(a) valoarea de tranzactie a marfurilor identice vandute pentru

export in Comunitate si exportate in acelasi sau aproximativ

acelasi moment cu marfurile care se evalueaza;

(b) valoarea de tranzactie a marfurilor similare vandute pentru

export in Comunitate si exportate in acelasi sau aproximativ

acelasi moment cu marfurile care se evalueaza;

(c) valoarea bazata pe pretul unitar care corespunde vanzarilor

in Comunitate de marfuri importate sau de marfuri identice sau

similare importate totalizand cantitatea cea mai mare, catre persoane care

nu au legatura cu vanzatorii;

(d) valoarea calculata egala cu suma:

- costului sau valorii materialelor si fabricarii sau altor transformari in procesul de fabricare a marfurilor importate;

- valorii profitului si cheltuielilor generale egale cu cele care se reflecta in mod obisnuit in vanzarile de marfuri de aceeasi natura sau tip cu marfurile evaluate care sunt fabricate de producatori in tara exportatoare pentru a fi exportate in Comunitate;

- cheltuielilor de transport si costul asigurarii marfurilor importate, precum si cheltuielile de incarcare si manipulare legate de transportul marfurilor importate pana la punctul de introducere a marfurilor pe teritoriul vamal al Comunitatii.

Determinarea valorii in vama nu

trebuie sa se bazeze pe anumite elemente, cum ar fi: pretul de

vanzare in Comunitate pentru marfuri produse in Comunitate, pretul

marfurilor de pe piata interna a tarii exportatoare,

valori in vama minime, arbitrare sau fictive, etc.

Masuri anti-dumping si compensatorii

1. Masurile anti-dumping si compensatorii sunt integrate in baza de date TARIC dupa cum urmeaza:

DUMP P taxa anti-dumping provizorie

DUMP D taxa anti-dumping definitiva

COMP P taxa compensatoare provizorie

COMP D taxa compensatoare definitiva

2. Lista cu codurile tarifare a produselor la care se aplica taxe anti-dumping/compensatorii au la baza regulamentele de baza:

- - Regulamentul (CE) nr. 384/96 al Consiliului din 22 decembrie 1995 privind protectia impotriva importurilor care fac obiectul unui dumping din partea tarilor care nu sunt membre ale Comunitatii Europene (J.O. L056/06.03.1996).

- - Regulamentul (CE) nr. 2026/97 al Consiliului din 6 octombrie 1997 privind protectia impotriva importurilor care fac obiectul unor subventii din partea tarilor care nu sunt membre ale Comunitatii Europene (J.O. L288/21.10.1997).

Conform art. 14 la Regulamentul (CE) nr. 384/96 se prevad urmatoarele dispozitii generale: "Taxele antidumping, provizorii sau definitive, se impun prin regulament si percepute de statele membre in conformitate cu forma, rata de schimb si celelalte elemente stabilite de regulamentul care le impune. Aceste taxe sunt de asemenea percepute in mod independent de taxele vamale, de impozite si de alte taxe percepute in mod normal la import. Niciun produs nu poate fi supus in acelasi timp taxelor antidumping si taxelor compensatorii pentru a remedia o situatie care rezulta in urma unui dumping sau a acordarii unei subventii la export. Regulamentele care impun taxe antidumping provizorii sau definitive, regulamentele sau deciziile care prevad acceptarea angajamentelor sau incheierea anchetelor sau a procedurilor sunt publicate in Jurnalul Oficial al Comunitatilor Europene.'

Originea marfurilor

Aceasta sectiune contine informatii

despre:

Origine preferentiala

Origine nepreferentiala

Informatii de origine obligatorii

Originea este "nationalitatea" economica a marfurilor in

comertul international. Exista doua tipuri de origine, preferentiala si nepreferentiala.

Regulile de origine nepreferentiala sunt

folosite pentru a determina originea produselor supuse masurilor de

politica comerciala, cum ar fi, taxe anti-dumping si de

compensatie, embargouri comerciale, masuri de protectie si

compensatorii, restrictii cantitative, dar si pentru cote tarifare,

pentru statistici comerciale, pentru achizitii publice, pentru marcarea

originii etc. In plus, restitutiile la export in UE in cadrul Politicii

Agricole Comune se bazeaza de cele mai multe ori pe originea nepreferentiala.

Originea preferentiala

confera anumite beneficii pentru marfurile comercializate intre

diferite tari, in special taxe vamale reduse sau chiar zero.

In ambele cazuri un element important in determinarea originii este

clasificarea lor tarifara. Marfurile comercializate sunt identificate

in Comunitate printr-un cod numeric in Nomenclatura Combinata si

inainte de a determina originea este esential sa se determine codul

CN.

Origine preferentiala

Originea preferentiala este atribuita

marfurilor din diverse tari care respecta anumite criterii

de origine. In scopul obtinerii originii preferentiale, in general

regulile prevad ca marfurile sa fie obtinute in intregime

sau sa fie supuse unor prelucrari sau transformari specifice.

Originea preferentiala confera anumite beneficii tarifare (taxe

reduse sau zero) pentru marfurile comercializate intre tari care

au un astfel de acord intre ele, sau atunci cand o tara acorda

unilateral astfel de beneficii.

Pentru a obtine origine preferentiala marfurile dintr-o

tara trebuie sa respecte conditiile specifice

prevazute de protocolul de origine al acordului incheiat de Comunitate

cu tara in cauza sau regulile de origine ale acordurilor autonome

care prevad tratamentul tarifar acordat unilateral de Comunitate.

Asta inseamna ca marfurile fie (1) sunt fabricate din materii

prime care au fost produse sau obtinute in tara beneficiara fie (2)

au suferit o anumita prelucrare sau transformare in tara

beneficiara. Astfel de marfuri sunt considerate "ORIGINARE".

In toate acordurile exista o lista de prelucrari sau

transformari ce trebuie aplicate materialelor neoriginare pentru a

obtine statutul de produs originar. Aceste reguli sunt deseori numite

"reguli de lista". Ele stabilesc prelucrarea sau transformarea minima

ce trebuie aplicata materialelor neoriginare astfel incat produsul

rezultat sa obtina statutul de produs originar. Prelucrari

sau transformari care le depasesc pe cele prevazute in

lista pot fi efectuate si nu afecteaza statutul de produs

originar deja obtinut.

Structura listei cu prelucrari sau transformari ce trebuie aplicate

materialelor neoriginare se bazeaza pe structura Sistemului Armonizat.

Deci pentru a putea stabili ce prelucrari sau transformari sunt

necesare pentru un produs anume este necesar sa se cunoasca

clasificarea tarifara a acestuia.

Origine nepreferentiala

Doua criterii de baza sunt utilizate pentru

determinarea originii si anume produse 'obtinute in

intregime' si produse care au suferit o 'ultima

transformare substantiala'

In cazul in care este implicata doar o tara se va aplica

criteriul 'obtinut in intregime'. In practica, acesta este

limitat la produsele obtinute in stare naturala si produse

derivate din acestea.

Daca sunt doua sau mai multe tari implicate

in procesul de productie al bunurilor, criteriul 'ultima transformare

substantiala' determina originea acestor bunuri.

In general criteriul ultimei transformari substantiale este

exprimata in trei feluri:

- Prin regula schimbarii (sub) pozitiei tarifare in Sistemul Armonizat;

- Prin lista de prelucrari si transformari asupra bunurilor, care confera sau nu originea tarii in care aceste operatiuni sunt realizate;

- Prin regula valorii adaugate, prin care cresterea valorii datorata operatiunilor de asamblare si incorporarea de materiale reprezinta un anumit nivel din pretul de uzina al produsului

Originea marfurilor

Originea marfurilor se determina conform Legii nr. 1380-XIII din 20.11.1997 cu privire la tariful vamal in scopul aplicarii masurilor tarifare si netarifare de reglementare a activitatii economice externe.

Exista doua tipuri de origine:

preferentiala

nepreferentiala

Reguli de origine preferentiale sunt stabilite in actele normative si tratate internationale pentru a determina daca marfurile vor beneficia de un tratament preferential in cadrul schimburilor comerciale. Originea preferentiala confera anumite beneficii tarifare (taxe reduse sau zero) pentru marfurile comercializate intre tari care au un astfel de acord intre ele, sau atunci cand o tara acorda unilateral astfel de beneficii.

Regulile de origine nepreferentiale includ toate regulile de origine utilizate in cadrul instrumentelor nepreferentiale de politica comerciala, cum ar fi pentru aplicarea: tratamentului natiunii celei mai favorizate; taxelor antidumping si taxelor compensatorii; masurilor de salvgardare; reglementarilor referitoare la marcajul originii si restrictiilor cantitative sau contingentelor tarifare discriminatorii, aplicate in conformitate cu prevederile Acordurilor O.M.C.

Tara de origine este considerata tara unde marfa a fost fabricata integral, sau a fost supusa unei transformari substantiale. Drept tara de origine a marfii pot fi considerate si un grup de tari, o uniune vamala, o regiune sau o parte a tarii, in cazul in care este necesar de a le evidentia in scopul determinarii originii marfii.

In general, pentru atribuirea originii sunt utilizate doua criterii:

Bunurile produse in

intregime intr-o tara Drept marfuri fabricate integral in

tara respectiva se considera:

a) zacamintele minerale extrase pe teritoriul ei sau in apele ei

teritoriale;

b) productia vegetala cultivata sau colectata pe teritoriul

ei;

c) animalele vii ce s-au nascut si au fost crescute in

tara;

d) productia obtinuta de la animalele crescute in tara

data;

e) productia vanatului si pescuitului obtinuta in

tara;

f) productia pescuitului maritim, extrasa sau fabricata in

oceanul mondial de navele tarii respective sau de navele inchiriate

(afretate) de ea;

g) productia obtinuta prin aplicarea tehnologiilor avansate pe

navele cosmice ce apartin tarii respective sau sunt inchiriate

de ea;

h) materia prima secundara si deseurile formate in procesul

operatiilor de productie si altor operatii efectuate in

tara;

i) marfurile fabricate in tara exclusiv din productia

specificata la literele a) - h).

Bunurile supuse unor

operatii de fabricatie si prelucrare suficienta in cazul in care la producerea acestora au participat

doua sau mai multe tari.

Reguli de prelucrare suficienta sunt urmatoarele:

a) modificarea, in Nomenclatorul de marfuri, la nivelul oricaruia din

primele patru semne, a pozitiei marfii (codului de clasificare) in

urma prelucrarii acesteia;

b) executarea unor operatii de productie sau tehnologice suficiente

pentru a considera drept tara de origine tara unde au fost

efectuate aceste operatii;

c) modificarea valorii marfii in cazul in care cota procentuala a

valorii materialelor utilizate la fabricarea ei constituie nu mai putin de

45 la suta (regula cotei ad-valorem).

Se considera

ca nu corespund criteriilor

prelucrarii suficiente a marfii:

a) operatiile de asigurare a integritatii ei in timpul

pastrarii sau transportului;

b) operatiile de pregatire a marfii pentru vanzare si

transport (divizarea loturilor, formarea loturilor pentru expediere, sortarea,

reambalarea);

c) operatiile simple de asamblare;

d) reunirea marfurilor (componentelor) fara a atribui

productiei obtinute caracteristici ce ar deosebi-o esential de

marfurile (componentele) initiale.

Justificarea originii

Originea

marfurilor este atestata prin certificatul

de origine eliberat de autoritate competenta a

tarii de export.

Certificatul de origine a marfii se prezinta impreuna cu

declaratia vamala si cu alte documente care urmeaza sa

fie perfectate de catre autoritatea vamala. In caz de pierdere a

certificatului, se prezinta duplicatul autentificat oficial al acestuia.

La introducerea pe teritoriul vamal al Republicii Moldova a marfii de

origine nepreferentiala, certificatul de origine se prezinta in

mod obligatoriu daca:

importul marfurilor din tara respectiva se reglementeaza prin restrictii cantitative sau alte masuri de reglementare a activitatii comerciale externe;

acest lucru este prevazut de legislatia in domeniul protectiei mediului inconjurator, ocrotirii sanatatii, protectiei drepturilor consumatorilor, asigurarii ordinii publice, securitatii statului si in alte domenii de importanta vitala, precum si de acordurile internationale la care Republica Moldova este parte;

documentele prezentate pentru perfectare vamala nu contin date cu privire la originea marfii sau autoritatea vamala are temei sa presupuna ca datele declarate cu privire la originea marfurilor sunt neautentice.

Neprezentarea certificatului de origine nu poate constitui temei pentru refuzul trecerii marfii peste frontiera vamala cu exceptia cazurilor in care vama dispune de argumente temeinice ca aceasta marfa este originara din tara ale carei marfuri nu pot fi autorizate pentru trecerea frontierei vamale. In cazul neprezentarii certificatului marfuri pot fi trecute peste frontiera vamala doar cu conditia achitarii taxelor de import. Prezentarea ulterioara, in termenii stabiliti, a certificatului de origine este drept temei pentru restabilirea regimului preferential si restituirea sumelor taxei vamale achitate.

Conform legislatiei Serviciul Vamal elibereaza certificate de origine preferentiale la exportul marfurilor dupa cum urmeaza:

Certificatul de circulatie a marfurilor EUR.1 care confirma originea marfurilor exportate in statele Uniunii Europene in cadrul Preferintelor Comerciale Autonome (ATP), acordate Republicii Moldova conform prevederilor Regulamentului (CE) nr.55/2008 al Consiliului din 21 ianuarie 2008 de introducere a unor preferinte comerciale autonome pentru Republica Moldova si de modificare a Regulamentului (CE) nr.980/2005 si a Deciziei 2005/924/CE a Comisiei. Procedura de eliberare a certificatului este stabilita in Ordinul Serviciului Vamal nr. 50-O din 18.02.2008

Certificatul de transport EUR.1 care confirma tara de origine a marfurilor la exportul lor in statele membre la regimul de comert liber instituit in baza Acordului Central European de Comert Liber (CEFTA). Procedura de emitere a certificatelor este stabilia in Ordinul Serviciului Vamal nr. 244-O din 03.07.2007

Certificatul de origine Forma A - care confirma tara de origine a marfurilor exportate in statele care nu sint membre ale Uniunii Europene si acorda Republicii Moldova Sistemul Generalizat de Preferinte (GSP). Procedura de eliberare a certificatului este stabilita in Ordinul Serviciului Vamal nr. 50-O din 18.02.2008

Certificatul de origine a marfurilor Forma CT-1 care confirma tara de origine a marfurilor la exportul lor in statele membre la Acordul de Creare a Zonei de Comert Liber in cadrul Comunitatii Statelor Independente in conformitate cu procedura stabilita de Regulile de determinare a tarii de origine a marfurilor (aprobate prin Decizia Consiliului Sefilor de Guvern din Comunitatea Statelor Independente (CSI) din 30.11.2000) pentru marfurile originare din Republica Moldova la exportul lor in statele membre la Acordul de Creare a Zonei de Comert Liber in cadrul Comunitatii Statelor Independente. Procedura de eliberare a certificatului este stabilita in Ordinul Serviciului Vamal nr. 331-O din 07.09.2007

Informatii de origine obligatorii

Informatiile de origine obligatorii (IOO) sunt decizii emise in Romania de Autoritatea Nationala a Vamilor, care sunt obligatorii pentru autoritatile vamale din toate Statele Membre in ceea ce priveste originea marfurilor importate sau exportate dupa emiterea lor, cu conditia ca marfurile si circumstantele in care acestea au obtinut statutul de produs originar sa fie identice cu cele descrise in IOO.

Informatiile sunt valabile 3 ani de la data emiterii.

Cererea pentru emiterea unei astfel de informatii se face in scris catre autoritatile competente din Statul Membru in care aceasta informatie va fi folosita sau catre autoritatile competente din Statul Membru in care solicitantul isi are sediul. Informatiile sunt emise in cel mult 150 zile de la data acceptarii cererii.

Prin prezentarea unei IOO nu se elimina necesitatea prezentarii unei dovezi de origine.

Cererea pentru IOO trebuie sa includa urmatoarele date:

- numele si adresa titularului;

- numele si adresa solicitantului in cazul in care persoana nu este titularul;

- temeiul juridic , in sensul art. 22 si 27 din Codul Vamal;

- descrierea amanuntita a marfurilor si incadrarea lor tarifara;

- compozitia marfurilor si metodele de examinare folosite pentru stabilirea acesteia si pretul lor de uzina, daca este necesar;

- conditiile care permit identificarea originii, materiile prime folosite si originea acestora, incadrarea tarifara, valorile corespunzatoare si descrierea circumstantelor (reguli de schimbare a pozitiei tarifare, valoarea adaugata, descrierea operatiunii sau transformarii, sau orice alta regula specifica) ce permit intrunirea conditiilor; trebuie mentionate in mod special regula exacta de origine aplicata si originea marfurilor;

- mostrele, fotografiile, planurile, cataloagele sau alte documente disponibile privind compozitia marfurilor si materialele componente si care pot ajuta la descrierea procesului de fabricatie sau transformare suferit de materiale;

- acordul de a pune la dispozitie o traducere a oricarui document anexat in limba oficiala (sau una dintre limbile oficiale) a statului membru interesat, daca se cere acest lucru de catre autoritatile vamale;

- orice date ce urmeaza a se considera confidentiale, fie fata de public, fie fata de administratii;

- indicarea de catre solicitant daca, dupa cunostintele sale, in Comunitate s-au solicitat deja ori s-au eliberat informatii obligatorii privind tarifele sau originea pentru marfuri sau materiale identice sau similare cu cele mentionate la (4.) sau (6.);

- acceptul ca informatiile furnizate sa poata fi stocate intr-o baza de date a Comisiei cu acces public; totusi, in afara art. 15 din Codul Vamal, se aplica dispozitiile ce reglementeaza protectia informatiilor in vigoare in statele membre.

CONTRAVENTII VAMALE

I. Extras din Legea 86/2006 privind Codul Vamal

al Romaniei, TITLUL XII, Sectiunea a 2-a

Art. 279. - Faptele care

constituie contraventii la reglementarile vamale, procedura de

constatare si sanctionare a acestora se stabilesc prin regulamentul

vamal aprobat prin hotarare a Guvernului.

Art. 280.

- (1) Contraventiile vamale savarsite in incintele vamale si in locurile unde se desfasoara operatiuni sub supraveghere vamala se constata si se sanctioneaza de persoanele imputernicite de catre autoritatea vamala.

- (2) In cazul in care contraventiile vamale sunt constatate de organele de politie sau alte organe cu atributii de control, in alte locuri decat cele prevazute la alin. (1), acestea au obligatia de a prezenta de indata actele constatatoare la autoritatea vamala cea mai apropiata impreuna cu marfurile care fac obiectul contraventiei.

- (3) Dupa verificarea incadrarii faptei in reglementarile vamale, autoritatea vamala aplica amenda si dispune, dupa caz, retinerea bunurilor in vederea confiscarii.

- (4) Sanctiunile contraventionale pot fi aplicate si persoanelor juridice.

Art. 281. - Dispozitiile art.

279 si 280 referitoare la contraventii se completeaza cu

prevederile Ordonantei Guvernului nr. 2/2001 privind regimul juridic al

contraventiilor, aprobata cu modificari si completari

prin Legea nr. 180/2002, cu modificarile si completarile

ulterioare, cu exceptia art. 28 alin. (1) si (3) si art. 29.

II. Extras din Hotararea Guvernului nr. 707 din 7 iunie 2006 pentru aprobarea Regulamentului de aplicare a Codului vamal al Romaniei, PARTEA VI, CAPITOLUL X

ART. 651 Constituie contraventie si

se sanctioneaza cu amenda de la 500 lei la 1500 lei urmatoarele

fapte:

- a) neindeplinirea de catre transportator ori de reprezentantul acestuia a obligatiei de a depune la biroul vamal de frontiera documentele insotitoare ale mijloacelor de transport aflate in trafic international si a documentelor privind marfurile transportate cu acestea;

- b) nedepunerea de catre comandantul, armatorul sau agentul navei a declaratiei proviziilor de bord, in termenele legale;

- c) neindeplinirea de catre organele postale a obligatiei de a declara si prezenta autoritatii vamale coletele si trimiterile postale in vederea controlului vamal;

- d) neindeplinirea de catre organele postale a obligatiei de a prezenta biroului vamal de frontiera lista sacilor postali;

- e) neprezentarea de catre transportator, la solicitarea autoritatii vamale, a documentelor aferente mijlocului de transport pentru marfurile transportate, aflate in trafic international;

- f) nerespectarea de catre orice persoana a obligatiei de a face accesibile controlului vamal locurile indicate de autoritatea vamala;

- g) transferarea marfurilor care au facut obiectul unei declaratii sumare, in alte cazuri si locuri decat cele stabilite de autoritatea vamala;

- h) neindeplinirea de catre titularul operatiunii comerciale sau de catre reprezentantul acestuia a obligatiei de a solicita in termenul legal pentru marfurile inscrise in declaratia sumara, o destinatie vamala;

- i) neindeplinirea de catre transportatorul sau gestionarul marfurilor nevamuite a obligatiei de a asigura integritatea sigiliilor sau marcajelor, cu exceptia cazului fortuit sau de forta majora;

- j) nerespectarea de catre titularul unei informatii obligatorii a prev. art. 15 alin. (2);

- k) neindeplinirea de catre titularul unei autorizatii emise de catre Autoritatea Nationala a Vamilor, a obligatiei de a anunta autoritatea vamala asupra oricarei modificari intervenite dupa acordarea acesteia;

- l) depunerea declaratiei vamale continand date incomplete sau inexacte, in cazul in care aceasta fapta nu influenteaza stabilirea drepturilor de import si a altor drepturi legal datorate reprezentand impozite si taxe ce se stabilesc la punerea in libera circulatie a marfurilor dar produce efecte asupra aplicarii masurilor de politica comerciala ori a altor dispozitii stabilite prin reglementari speciale.

ART. 652 Constituie contraventie si

se sanctioneaza cu amenda de la 1500 lei la 3000 lei urmatoarele fapte:

- a) neindeplinirea de catre conducatorul mijlocului de transport a obligatiei de a opri la semnalul formal specific al personalului vamal abilitat;

- b) acostarea navelor sau aterizarea aeronavelor in alte locuri decat in punctele de control unde functioneaza autoritatea vamala, cu exceptia cazului fortuit, de forta majora sau de boala grava la bord;

- c) neprezentarea documentelor de orice natura si pe orice fel de suport, solicitate in cadrul controlului vamal, precum si nerespectarea termenului stabilit de autoritatea vamala, pentru prezentarea documentelor;

- d) neindeplinirea de catre persoanele fizice care intra sau ies din tara a obligatiei de a declara si de a prezenta in vederea controlului vamal bunurile pentru care este prevazuta aceasta obligativitate;

- e) furnizarea de catre un solicitant a unor informatii eronate sau incomplete in baza carora a fost adoptata de catre autoritatea vamala o decizie favorabila acestuia;

- f) exercitarea oricarei activitati comerciale, industriale sau de servicii intr-o zona libera, antrepozit liber sau port liber, fara respectarea conditiilor stabilite in reglementarile vamale si fara notificarea prealabila a autoritatii vamale;

- g) transferarea drepturilor si obligatiilor titularului unui regim vamal economic unor alte persoane care nu indeplinesc conditiile prevazute pentru a beneficia de regimul in cauza;

- h) neindeplinirea de catre comisionarul in vama a obligatiilor prevazute la art. 578;

- i) depunerea unei declaratii vamale care contine date eronate privind incadrarea tarifara a bunurilor sau marfurilor, in cazul in care este influentata stabilirea drepturilor de import si alte drepturi legal datorate reprezentand impozite si taxe care se incaseaza de catre autoritatea vamala la punerea in libera circulatie a marfurilor;

- j) parasirea porturilor sau aeroporturilor de catre navele sau aeronavele care pleaca in cursa externa, fara viza autoritatii vamale; in acest caz amenda se aplica capitaniei portului sau autoritatilor aeroportuare;

- k) neindeplinirea de catre titularul regimului de punere in libera circulatie a marfurilor destinate unei anumite utilizari, a obligatiei de a instiinta autoritatea vamala despre schimbarea utilizarii acestora;

- l) prezentarea de catre un solicitant a unor documente continand date inexacte sau eronate, in vederea obtinerii unei autorizatii sau a unui certificat de origine eliberat de catre autoritatea vamala;

- m) neindeplinirea de catre titularul regimului vamal de tranzit sau a regimurilor vamale economice a termenelor, conditiilor si obligatiilor prevazute pentru derularea si incheierea acestor regimuri.

ART. 653 Constituie contraventie si

se sanctioneaza cu amenda de la 3000 la 8000 lei:

- a) sustragerea de la controlul vamal a oricaror bunuri sau marfuri care ar trebui plasate sub un regim vamal. In acest caz bunurile se confisca;

- b) descarcarea, incarcarea sau transbordarea bunurilor sau marfurilor pe nave fara permis vamal sau fara acordul autoritatii vamale; in acest caz cantitatea de bunuri incarcate, descarcate sau transbordate se confisca;

- c) instrainarea sub orice forma a marfurilor aflate in tranzit vamal; marfurile instrainate se confisca;

- d) depunerea declaratiei vamale si a dovezii de origine, continand date eronate privind originea marfurilor;

- e) depunerea declaratiei vamale si a documentelor insotitoare continand date eronate privind valoarea facturata a marfurilor;

- f) depunerea declaratiei vamale si a documentelor insotitoare continand date eronate privind cantitatea marfurilor daca fapta nu constituie infractiune prevazuta de Codul vamal. In cazul in care prin aceasta fapta este influentata stabilirea drepturilor de import si alte drepturi legal datorate reprezentand impozite si taxe care se incaseaza de catre autoritatea vamala la punerea in libera circulatie a marfurilor, marfurile constatate in plus fata de cele inscrise in declaratia vamala se confisca;

- g) exercitarea activitatii de comisionar in vama fara autorizatie; veniturile realizate din activitatea neautorizata se confisca;

- h) depunerea declaratiei vamale si a documentelor insotitoare continand date eronate privind felul marfurilor. In cazul in care prin aceasta fapta este influentata stabilirea drepturilor de import si alte drepturi legal datorate reprezentand impozite si taxe care se incaseaza de catre autoritatea vamala la punerea in libera circulatie a marfurilor, marfurile constatate in plus fata de felul celor inscrise in declaratia vamala se confisca. Prin felul marfurilor se intelege varietatea, tipul sau acele caracteristici definitorii.

ART. 654 In cazul contraventiilor

prevazute la art. 653 lit. a)-c), atunci cand marfurile nu mai pot fi

identificate, contravenientul este obligat la plata unei sume egala cu valoarea

in vama a acestora, la care se adauga drepturile de import si alte drepturi

legal datorate reprezentand impozite si taxe ce se stabilesc la punerea in

libera circulatie a marfurilor. Aceasta masura are acelasi efect juridic ca si

confiscarea marfurilor in ceea ce priveste stingerea datoriei vamale.

ART. 655 Faptele prevazute la art.

651-653 constituie contraventii daca nu sunt savarsite in astfel de conditii

incat, potrivit legii penale, sa constituie infractiune.

ART. 656 Contraventiile vamale se

constata prin procese verbale de contraventie incheiate de personalul vamal

care are atributii in acest sens.

ART. 657 Contraventiilor prevazute

in acest capitol le sunt aplicabile dispozitiile Ordonantei Guvernului nr.

2/2001 privind regimul juridic al contraventiilor, aprobata cu modificari si

completari prin Legea nr. 180/2002, cu modificarile si completarile ulterioare.

- Contravenientii pot sa conteste procesul verbal de contraventie potrivit prevederilor Ordonantei Guvernului nr. 2/2001 aprobata cu modificari si completari prin Legea nr. 180/2002, cu modificarile si completarile ulterioare.

III. Extras din Hotararea Guvernului nr.946 din 22 august 2007 pentru modificarea si completarea unor hotarari din domeniul vamal

Art. II. - Regulamentul de aplicare a Codului vamal al Romaniei, aprobat prin Hotararea Guvernului nr.707/2006, publicata in Monitorul Oficial al Romaniei, Partea I, nr.520 din 15 iunie 2006, cu completarile ulterioare, se modifica si se completeaza dupa cum urmeaza:

44. Literele c) si j) ale articolului 651 se

modifica si vor avea urmatorul cuprins:

"c) neindeplinirea de catre organele postale a obligatiei de a

declara si de a prezenta autoritatii vamale coletele si

trimiterile postale care, potrivit legii, sunt supuse controlului vamal;

..

j) nerespectarea de catre titularul unei informatii obligatorii a

obligatiei de a declara autoritatilor vamale, in momentul

efectuarii formalitatilor vamale, ca este in posesia unei

informatii obligatorii care se refera la marfurile in

cauza;' .

45. Literele d) si j) ale articolului 652 se

modifica si vor avea urmatorul cuprins:

"d) neindeplinirea de catre persoanele fizice care trec frontiera a

obligatiei de a declara si de a prezenta in vederea controlului vamal

bunurile pentru care este prevazuta aceasta obligativitate;

..

j) parasirea porturilor sau a aeroporturilor de catre navele sau

aeronavele care trec frontiera, fara viza autoritatii vamale;

in acest caz amenda este aplicata capitaniei portului sau

autoritatilor aeroportuare;'

46. Literele b) si e) ale articolului 653 se

modifica si vor avea urmatorul cuprins:

"b) descarcarea de pe nave, incarcarea pe nave ori transbordarea

bunurilor sau marfurilor supuse vamuirii fara permis vamal

sau fara acordul autoritatii vamale; in acest caz

cantitatea de bunuri incarcate, descarcate sau transbordate se

confisca;

..

e) depunerea declaratiei vamale si a documentelor insotitoare

continand date incomplete sau eronate privind valoarea in vama a

bunurilor sau a marfurilor;'

47. Dupa alineatul (1) al articolului 653 se

introduce un nou alineat, alineatul (2), cu urmatorul cuprins:

"(2) In cazul in care contraventia prevazuta la alin. (1) lit.

a) are ca obiect produse accizabile, contraventia se sanctioneaza cu

amenda de la 5000 lei la 10000 lei, confiscarea bunurilor sustrase de la controlul

vamal si retinerea mijlocului de transport folosit la

savarsirea contraventiei pana la plata amenzii.'

48. Dupa articolul 653 se introduce un nou articol,

articolul 6531 cu urmatorul cuprins:

"Art. 6531 - Daca la savarsirea

contraventiilor prevazute la art. 651 - 653 sunt folosite mijloace de

transport modificate in scopul disimularii marfurilor sau bunurilor,

autoritatea vamala dispune, pe langa celelalte sanctiuni

contraventionale prevazute, si confiscarea mijloacelor de

transport astfel modificate.'

..

Art. IV. - Prevederile art. II pct. 48 si 49 intra in vigoare la 30 de zile de la data publicarii prezentei hotarari in Monitorul Oficial al Romaniei, Partea I.

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2026 - Toate drepturile rezervate -| |

|

|

|||

|

|||

|

|||

Analize pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||