|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Economie

|

|

Qdidactic » bani & cariera » economie Studiu de caz Competitia pentru piete: Boeing Vs Airbus |

Studiu de caz Competitia pentru piete: Boeing Vs Airbus

Studiu de caz Competitia pentru piete: Boeing Vs Airbus

Boeing si Airbus sunt principalele superputeri in crearea de avioane comerciale pe plan global. Lupta pe care au dus-o cele doua pentru inlaturarea potentialilor competitori si obtinerea unei cote de piata favorabile reprezinta premisele unei analize detaliate.

1 Formarea pietei

Pentru inceput este necesara o prezentare a formarii pietei aeronautice per ansamblu.

Pana la sfarsitul anilor `40, transportul aerian era asigurat atat in SUA, cat si in tarile europene, exclusiv prin aparate dotate cu motoare cu elice. Productia acestora era posibila in fabrici de mici dimensiuni, in care valoarea investitiei si implicit riscul asociat acesteia puteau fi sustinute de mai multe intreprinderi.

In

SUA, piata era dominata in principal de

Introducerea motorului cu reactie pe aparate destinate liniilor comerciale a fost considerata de toate firmele existente pe piata o decizie de mare risc. Avansul tehnologic pe care il aducea acest motor - o putere si o autonomie de zbor considerabil sporite, pe langa eliminarea unei parti din zgomot - era pus in balanta cu un consum de combustibil ce depasea orice calcul de eficienta pe rutele comerciale.

In

timp ce rivalii sai nationali inca analizau oportunitatea intrarii

pe piata, Boeing incepe sa dezvolte modelul 707 in 1952. Multe dintre circumstantele acestei decizii erau favorabile.

In primul rand, firma

In al doilea rand, fondurile federale cu destinatie militara au fost intotdeauna destinate sa acopere costurile legate de cercetarea si dezvoltarea componentelor aviatice cheie, precum motoare, electronica avansata, aripi etc. Modelul 707 a fost gandit ca o replica a avionului de transport militar KC-135, un model pentru care firma primea o comanda federala de 600 de aparate in anii `60. Astfel, cu un risc aproape nul in dezvoltarea produsului si cu o sursa de profituri la indemana, Boeing se afla in pozitia sa digere mult mai usor intrarea pe rutele comerciale cu un avion cu reactie.

In al treilea rand, guvernul american a controlat piata transportului aerian pe o perioada extrem de lunga (1938-1978), astfel incat la acea data companiile de linie nu puteau concura prin pret. Diferentierea prin calitatea serviciilor era singura arma pentru atragerea pasagerilor. Deoarece, pe de o parte, avionul cu reactie reprezenta o astfel de promisiune, iar, pe de alta parte, parcurgerea mai rapida a distanteler continentale care traverseaza teritoriul american era un element esential al calitatii curselor aeriene, comenzile pentru modelul 707 - in fapt, pentru un nou tip de transport - nu au intarziat. Atunci cand si Douglas Aircraft, printr-un "transplant" similar al productiei sale militare, decide sa intre in 1955 cu modelul sau DC-8, companiile de transport au o reactie asemanatoare, adjudecand in favoarea lor, prin preturi de achizitie coborate, rivalitatea dintre cele doua firme. Din acest moment, orice scepticism prin viabilitatea pietei comerciale era practic depasit.

Curand a venit momentul clarificarii unei alte necunoscute a competitiei: cate firme pot sa reziste in conditii de eficienta pe aceasta piata? Convair isi vede modelul repede iesit de pe piata si nu se va mai intoarce pe piata comerciala, iar Douglas Aircraft trece prin dificultati financiare majore datorate competitiei. Sub presiunea administratiei americane, aceasta din urma firma depaseste impasul prin fuziunea in 1967 cu McDonnell Aircraft, un important producator pentru industria de aparare, si formeaza McDonnell Douglas. In acelasi timp, in Europa, British Comet se stingea, iar celelalte modele aparute nu reuseau sa primeasca comenzi suficient de mari pentru a le face viabil planul de afaceri.

Este perioada cand firma britanica Rolls-Royce dezvolta motorul cu turbopropulsor (turbofan engine), mult mai puternic decat predecesorul, dar de asemenea destul de riscant de introdus in transportul comercial. Substantialele proiecte militare ale SUA imping din nou industria inainte prin suportul acordat crearii unui nou tip de avion - C5A - de doua ori mai mare decat cele existente, capabil sa transporte oameni si armament. General Electric reuseste sa aduca motorul pe piata, iar celelalte trei firme ramase in competitie folosesc experienta acumulata pentru proiectarea propriilor modele comerciale.

Pe de alta parte, transportul de pasageri solicita deja in SUA aparate capabile sa imbarce 250 de pasageri pentru a strabate 2.500 de mile. Se produce prin urmare o noua diferentiere, dupa cea in functie de tipul motorului, si anume in raport cu capacitatea de transport. Firmele americane sesizeaza aceasta oportunitate si raspund destul de bine acestei cereri prin diversificarea modelelor lor. Cu toate acestea, segmentarea pietei in functie de cele doua coordonate - numarul de pasageri si distanta strabatuta - devine din ce in ce mai fina. Pe un asemenea fond de diversificare accentuata a pietei, apare in 1974 pe un segment inca neacoperit modelul Airbus A300 al consortiului european Airbus Industrie. McDonnell Douglas si Lockheed continua sa se numere printre competitori, dar nu pentru mult timp. Competitia prin pret s-a dovedit acerba, astfel incat modelul L-1011 nu reuseste decat sa trimita pe Lockheed in pragul falimentului in 1971, pentru ca in 1981 sa paraseasca definitv piata comerciala. La randul ei, McDonnell Douglas reuseste sa ramana pe piata in conditii de probleme financiare severe. In 1997 fuzioneaza cu Boeing, iar modelele ei devin istorie. In cele din urma, piata comerciala este acaparata de doar doua firme, una americana - Boeing - si una europeana - Airbus - care isi vor raspunde reciproc prin crearea de noi modele si perfectionarea tehnologiei (avionica) existenta. Piata a mai cunoscut o intrare spectaculoasa printr-un aparat numit Concorde, capabil sa depaseasca viteza sunetului. Modelul are la baza un proiect franco-britanic inceput in 1962 si intra in serviciul comercial in 1976. Serioase probleme financiare si restrictiile la zborul deasupra teritoriilor locuite de oameni - datorita poluarii fonice - au facut ca din numarul initial de 74 de comenzi sa intre efectiv pe rute numai un numar de 14 aparate. In afara unei realizari tehnologice de referinta, Concorde este limitat la un rol mai putin decat modest in competitie.

2 Scurt istoric al principalilor competitori

Pentru a putea analiza modul in care a evoluat concurenta celor doua companii trebuie sa incepem prin a arunca o privire in istoricul acestor pionieri ai aviatiei.

Boeing, infiintata in 1916 la Seattle, unde si-a pastrat sediul pana in 2001 cand l-a transferat la Chicago, este cel mai mare exportator american iar dupa fuziunea cu McDonnell Douglas Corp capata statutul de cel mai mare producator aeronautic din lume cu o capacitate de peste 430 aparate pe an in 1990, i.e circa 70% din cererea de pe piata. Gama produselor este si ea diversificata putand produce de la orice care zboara la statii spatiale. Potentialul tehnologic ridicat a fost posibil si datorita alocarii unei parti de 4 - 9% din profit pentru cercetare dar si fondurilor federale, menite sa sprijine dezvoltarea componentelor de lupta dar care aveau aplicatii si in cele comerciale. Modelul 747 s-a dovedit a fi una dintre cele mai bune creatii Boeing, dominand piata pe o perioada indelungata. Dupa vanzari de peste 200 de miliarde de dolari si astazi acest model este produs in ritm de 3 aparate pe luna.

Gie Airbus Industrie ia nastere in 1970 prin crearea unei entitati economice cu participatie franceza (37,9%), engleza (20%), germana (37,9%), spaniola (4,2%) si olandeza (retrasa ulterior pe un rol secundar). Fiecare partener isi aduce contributia individuala la dezvoltarea proiectelor Airbus prin productia de parti asamblate la Toulouse, si realizeaza o evidenta financiara proprie in raport cu participarea individuala. Investitiile pentru cercetare dezvoltare sunt suportate de guvernele statelor participante in proportie de 70-90%, sub forma unor imprumuturi, in principiu rambursabile. Consortiul este responsabil pentru dezvoltarea programelor si coordonarea lor, pentru marketing si serviciile post-vanzare.

Pe masura ce proiectele au devenit tot mai costisitoare si mai riscante, formula juridica de existenta a firmei a inceput sa devina restrictiva pentru eficientizarea activitatii. Daca un subcontractor extern putea sa realizeze mai ieftin componentele necesare era totusi o cazie pierduta deoarece partenerii consortiului erau singurii acceptati in coproductie, indiferent de costuri.

Nu toate participantele cunosc un trend pozitiv. Prin urmare partea spaniola iregistreaza pierderi in ultima perioada pe cand cea engleza se bucura de o activitate pozitiva. Este foarte clar ca nu numai aceste considerente au fost hotaratoare atunci cand in 2000 partenerii GIE Airbus Industrie au hotarat transformarea consortiului intr-o societate cu numele de European Aeronautic Defence & Space Co., EADS, cu sediul la Paris si München. Decizia a insemnat o mutare importanta pe piata: EADS devenise a treia firma din lume in domeniul aerospatial si de aparare. Ea controleaza 80% din filiala Airbus si este cotata la bursa.

Constructia unui avion este fara indoiala unul dintre cele mai complicate procese de productie existente. Performantele aparatului depind de calitatea unui numar extrem de mare de componente diverse - precum materiale, propulsie, electronica, hidraulica, aerodinamica - si in acelasi timp de integrarea lor pentru crearea unui prototip. Construirea unui Boeing 777, de exemplu, presupune asamblarea a 132.500 piese si lucrul cu trei milioane de repere. Aceasta inginerie a asamblarii detine de regula partea cea mai mare din cele aproximativ 4 - 6 miliarde $ necesare pentru dezvoltarea unui model, care in timp sunt asteptate sa creasca. Cand Boeing 747 a intrat in circuitul comercial in 1970 la un pret de circa 18 milioane $, costurile de dezvoltare a modelului erau de 1 miliarde $.

Costurile administrative se adauga la cele de dezvoltare si reprezinta impreuna circa 80% din cheltuielile generate de lansarea unui nou model. Restul este dat de realizarea sabloanelor de constructie ale aparatului. Este de asteptat ca dupa vanzarea intre 400 si 600 de bucati - ce se poate intampla in 8 - 10 ani - firma sa inceapa sa inregistreze un beneficiu, planificat la un nivel de aproape 25%. In anii `50, 600 de aparate insemna cam jumatate din piata, motiv care i-a facut pe analisti sa aniticipeze prezenta a maximum 2 firme competitoare. Aceasta este totusi dimensiunea potential eficienta a productiei - in contrast cu cea minim eficienta - doarece caracteristicile industriei face ca aceasta sa varieze in functie de modele, familie de produse si forma relatiei intre firma, competitori si clienti (liniile aeriene).

In afara criteriului recuperarii costurilor fixe, exista alte cateva stimulente care conduc catre marirea volumului productiei. Complexitatea procesului de productie este de natura sa se reduca simtitor pe masura ce numarul de avioane asamblate creste. In 1990, un studiu arata ca elasticitatea experientei este de 0 , ceea ce inseamna o reducere a costurilor cu 20% la dublarea volumului productiei. Este de asemenea de remarcat ca o firma gaseste din ce in ce mai eficient sa conceapa modele noi, de vreme ce poate imprumuta platforme tehnologice si, desigur, experienta de la aparatele deja in productie.

Companiile

aeriene au jucat intotdeauna un rol contradictoriu in

formarea competitiei: au incurajat competitia prin presiunile

exercitate asupra varietatii modelelor oferite si inovatiilor

aduse transportului aerian, fiind in acelasi timp exponente ale unei

cereri care, mai mult sau mai putin, reprezinta dimensiunea optima

a unei singure uzine de avioane. Aceasta a fost si oportunitatea care a

permis intrarea si ascensiunea unui alt competitor aproape de faza de

maturitate a industriei. Ironic, o companie

Pe aceasta formula, Airbus reuseste sa introduca doua noi modele in anii urmatori: A-310, in 1983, de capacitate ingusta, dar destinat rutelor lungi, si A-320, in 1988, de capacitate ingusta si destinat rutelor scurte. Cererea se forma indeosebi ca urmare a dereglementarii pietei transporturilor aeriene, atat in SUA, cat si in Europa, si aparitiei companiilor aeriene mici, private, operatoare pe rute scurte si la tarife mai mici. Este revelator pentru succesul acestor proiecte faptul ca Boeing este nevoit sa anuleze programul de dezvoltare a unui model concurent propriu (7J7). Incurajata de aceste evolutii, Airbus pregateste la sfarsitul anilor `80 o miscare indrazneata: intrarea cu modele de capacitate larga, destinate rutelor medii-lungi, in special capabile sa efectueze curse transatlantice. Acesta era un segment de piata traditional dominat de Boeing cu 747 si pentru un timp de MD cu MD-11. Propunerile au constat in A-330, un aparat cu doua motoare, care imbarca 330 de pasageri pentru rute de 4.800 de mile, si A-340, un aparat cu patru motoare, care imbarca mai putini pasageri, dar pe rute de peste 7.000 de mile.

Decisiv pentru succesul celor doua noi modele a fost de data aceasta capacitatea de a oferi imbunatatiri tehnologice fata de rivali. Performanta tehnica era deja apreciata de la versiunile anterioare, mai ales la A-320, inzestrat printre altele cu un sistem automat de zbor - "fly-by-wire system" - care reducea necesarul de combustibil si de personal. La livrari estimate (cumulate) de 1989 de aparate pentru anul 2003, modelul A 320 va deveni cel mai bine vandut aparat din istoria industriei.

Noutatile tehnice de la Airbus veneau intr-un ritm spectaculos - aripi cu arcuire variabila, sisteme digitale de zbor automat, materiale compozite de prelucrare avansata. Boeing simtea probabil pentru prima oara o amenintare atat de directa, iar provocarea nu s-a dovedit deloc simpla. O versiune imbunatatita a modelelor 767-300 si 747 nu a fost considerata de piata suficient de atractiva, astfel incat doar un proiect de cooperare internationala in productie - cu trei parteneri din Japonia - a fost cheia dezvoltarii unui model - 777, intrat in productie in 1995 - destul de competitiv fata de noile modele Airbus.

Airbus s-a facut cunoscut si prin inaugurarea unui stil inventiv de negociere a vanzarilor, chiar daca uneori sustinut de aranjamente politice. Competitia prin pret a ramas si ea una dintre tactici, dar a fost mult depasita de aranjamente financiare mai putin costisitoare precum plata amanata a unei parti de avion - "deffered seat plan" -, credite cumparator la nivelul de peste 80% din valoare, reducerea costului in leasing in schimbul achizitionarii unor noi avioane. Mult se datoreaza competentei lui John J. Leahy, responabilul de marketing, un american care a intrat in companie in 1985 si care este creditat cu marirea cotei de piata de la 21% la aproape 50%.

Obiectivul de a ajunge la 50% din piata nu pare irealizabil, dar concurenta ramane acerba. Unul din cele mai dificile obstacole de trecut este totusi avansul in timp al rivalului Boeing , care ii permite sa beneficieze de o experienta mai indelungata pe piata - esential in scaderea costurilor - in acelasi timp cu o familie mult diversificata de modele. A-320 concureaza direct modelul 737-800, mai ales pe piata liniilor aeriene pe tarife mici, care efectueaza curse scurte, continentale. Optiunea pentru varianta Boeing se pare ca este bine apreciata nu numai datorita unui pret mai avantajos - intre 40 si 54 milioane $ fata de 60 milioane $ - dar si faptului ca modelul se afla pe piata din 1966, timp suficient de lung pentru a-si forma clienti fideli si o piata la mana a doua. Doar miza pe un proiect cu totul nou putea fi in cele din urma o cale de castigare a suprematiei pe piata. Aceasta este dupa cate se pare insemnatatea variantei botezata initial A-XXX, planificata a iesi pe piata in 2006 si in serviciu de linie din 2010.

Boeing si Airbus detin monopolul in constructia de avioane comerciale iar patrunderea pe piata a unei alte companii este din punct de vedere practic aproape imposibila.

Cand pe piata mondiala sunt doi mari producatori de aeronave comerciale, companiile aeriene nu prea au, de fapt, de ales. De cealalta parte, vanzatorii Airbus si Boeing dau batalii aprige ca sa castige cat mai multi clienti. Iar Airbus a reusit sa atinga, in ultima vreme, suprematia. Cand vor sa cumpere un avion, firmele aviatice se uita in primul rand la costuri: cat platesc pe aeronava, dar si cat costa folosirea si intretinerea ei. Daca acestea sunt scumpe, biletele de calatorie vor costa mai mult. Primele informatii utile sunt cele din fisa tehnica a avionului: cati pasageri poate transporta, cat de departe poate ajunge sau cat combustibil consuma. Aviatorii mai tin cont de un lucru foarte important: cat cantareste aeronava la decolare. Un avion mai greu consuma mai mult carburant si se platesc taxe mai mari pentru el. Ideal pentru o companie este sa poata duce cat mai multi pasageri si bagaje cu avioane cat mai usoare si mai ieftin de intretinut.

|

Tehnologia foarte avansata, rezultata pe parcursul a zeci de ani de cercetare si a cheltuirii unor sume uriase - chiar daca aceste fonduri erau furnizare de catre guvernele american, pe de o parte, si cele din consortiu pe de alta parte constituie un avantaj greu de egalat pentru cele doua superputeri. De asemenea acumularea unui nivel de experienta ridicat poate reprezenta un atu care le-ar face sa actioneze prompt si in masura sa anihileze orice amenintare venita din partea unor eventuali competitori. Costurile investitionale ridicate reprezinta un alt prag in patrunderea pe piata internationala a avioanelor comerciale. Nu in ultimul rand trebuie mentionata tendinta de continuitate, obisnuinta sau pur si simplu contractele de fidelitate pe care aceste doua mari companii le-au incheiat, in special cu ajutorul factorului politic, cu principalele linii aeriene din lume fapt ce ar micsora piata de desfacere a noilor veniti.

Piata aviatica, fiind dominata de acesti doi colosi, substituirea produs cu produs este posibila numai din partea acestor doua companii sau realizata individual in cadrul companiei prin inlocuirea unui model mai vechi cu unul cu mici imbunatatiri.

Furnizorii, crescand pretul, reducand calitatea si modificand conditiile de livrare a produselor lor, au posibilitatea de a reduce rentabilitatea sectorului. Mana de lucru poate fi de asemenea considerata ca un furnizor capabil de a exersa o mare influenta in diferite sectoare. Angajatii extrem de competenti sunt greu de gasit pe piata, cum de altfel o mana de lucru sindicalizata poate, prin negocieri, sa-si prevaleze o parte substantiala din profitul sectorului. Multitudinea de componente care intra in procesul de asamblare a unui aparat de zbor atrage dupa sine dependenta marilor companii aviatice fata de furnizorii lor. Totusi numarul mare al acestora sporeste concurenta pe piata componentelor fapt ce inlesneste colaborarile cu marile companii aeriene.

Clientii incearca sa obtina reduceri de pret negociind servicii mai intinse si de mai buna calitate si atatand rivalitatea intre concurentii existenti. Actiunile lor pot avea un efect substantial asupra rentabilitatii sectorului, iar intensitatea lor este in functie de puterea detinuta de fiecare grup. Un factor decisiv pentru activitatea unui producator de avioane il constituie relatiile cu liniile aeriene. Puterea de negociere de care dispun acestea exercita un control remarcabil asupra costurilor din mai multe motive. Unul din acestea ar fi durata de viata a unui avion care a crescut astazi la 30 de ani. Totodata liniile aeriene tind sa pastreze aceeasi familie de produse intrucat si ele realizeaza economii utilizand aparate de pe aceleasi platforme tehnologice de zbor. Atat in plan comercial cat si in plan privat un grup de clienti devine puternic in anumite conditii: produsul achizitionat necesita importante cheltuieli de aprovizionare sau are o pondere semnificativa in totalul achizitiilor facute de cumparator (la principalele linii aeriene cheltuielile de achizitionare reprezinta doar 14% din costurile totale de exploatare a produsului, ponderea detinand-o cheltuielile cu combustibilul), este un grup concentrat sau achizitioneaza o cantitate mare din produsele vanzatorului, cand cumparatorul dispune de informatii complete despre cerere, preturile de pe piata si chiar costurile furnizorului.

Analiza fortelor concurentiale permite un diagnostic al structurii pietei aviatice . Dar acest sector se compune dintr-o diversitate de segmente care nu se supun concurentei in aceeasi maniera si cu aceeasi intensitate. In plus, exista un anumit numar de firme care realizeaza aceleasi practici strategice, urmarind aceeasi strategie sau una asemanatoare. Este necesara, deci, scindarea acestui vast 'sector' aviatic in unitati de analiza mai fine si mai omogene, studiind intensitatea luptei concurentiale si determinand atractivitatea firmei la acest nivel.

Ca urmare a segmentarii, aceste subunitati permit analiza contextului concurential 1a doua niveluri distincte:

* cel al intensitatii concurentiale din interiorul fiecarui grup strategic;

* cel al luptei concurentiale dintre grupurile strategice.

Este evident ca gigantii aviatici trebuie sa se adapteze la ceea ce clientii doresc si la noile strategii ale concurentilor pentru a satisface aceste cerinte. Un exemplu negativ s-a ivit in cadrul companiei Airbus, cand mai multi parteneri al concernului au propus fabricarea lui A 319 de 120 pana la 140 de locuri. In ciuda cererii exprimate de mai multe companii aeriene pentru acest model si a perspectivelor interesante de vanzari, decizia de lansare a luat mai multi ani, din cauza opozitiei anumitor parteneri, ceea ce a permis concurentei, firmei Boeing sa satisfaca nevoia pietei prin modelul 737-500. Pentru a obtine acordul fiecarui partener in legatura cu un proiect, negocierile sunt interminabile si devin o componenta importanta a managementului aliantelor.

Astazi, in domeniul aviatiei se incearca un echilibru intre orientarea spre consumator si cea spre concurenta, adica o adevarata orientare spre piata. Costurile fixe in continua crestere atrag dupa ele un volum mai mare al produselor. Este de asemenea de remarcat ca marile companii militeaza din ce in ce mai mult pe conceperea de noi modele, intrucat se pot baza pe platformele tehnologice si experienta aparatelor deja aflate in productie.

Adancirea analizei competitorilor prin evaluarea principalilor concurenti devine o necesitate, deoarece succesul sau esecul intreprinderii pe piata depinde, in mare parte, de deciziile strategice pe care acestia le pot lua. Este ratiunea pentru care trebuie analizate punctele tari si slabiciunile proprii in raport cu concurenta, in scopul determinarii potentialului de lupta cu aceasta, evaluarii optiunilor care se deschid, precum si posibilitatea de a anihila actiunile competitorilor.

3 Noile provocari

Acum, pe masura ce "dragonul chinez" revine la viata, un nou competitor planuieste sa loveasca, tintind o parte din piata avioanelor cu reactie, urmare a iminentei explozii a pietei regionale de transport. Chinezii au reusit sa scoata la lumina noul model ARJ21 (the Advanced Regional Jet for the 21st Century). Acest model ia forma in fabrica din Shanghai ACAC copiind o parte din tehnologia Boeing. Cearea acestui nou avion este posibila cu ajutorul unor importante subventii din partea statului.

ARJ21 va avea o capacitate de transport de 90 pana la 105 pasageri urmand sa serveasca aeroporturile din China si din imprejurimi. Acesta va fi perfect adaptat pentru rutele scurte sau cursele de mare inaltime care necesita extra putere. Modelul este asteptat sa-si inceapa activitatea in 2008 si sa fie inregistrat in 2009. Numai in China companiile de transport aerian se preconizeaza ca vor achizitiona 3500 de aeronave pana in 2025.

4 Colaborari internationale

Airbus mizeaza pe implementarea in

Investitia totala

se va ridica la 8-10 miliarde yuani (intre 770 si

963 milioane euro). Boeing si Airbus estimeaza ca cererea chineza

de aeronave se va ridica in urmatorii 20 de ani la 2.700-2.900adeaaparate,adestinateatransportuluiadeapasageri.

Conform

estimarilor facute de Airbus in noiembrie 2006, aeronavele de 100-220

de locuri vor reprezenta 70% din piata mondiala in urmatorii 20

de ani. In plus, Asia este in plina crestere,

in special

5 Ajutoarele de la stat

Creste tensiunea pe cele doua maluri ale Atlanticului, in dosarul complex si extrem de polemic al subventiilor publice pe care le primesc Boeing si Airbus. Miza disputei o constituie avioanele cu raza lunga de actiune si capacitate medie, care pot transporta intre 220 si 300 de pasageri, avand o piata estimata la 000 de aparate pe o perioada de 20 de ani.

Fiind sub amenintarea unui

proces la Organizatia Mondiala a Comertului, Airbus trebuie sa

adopte o pozitie de asteptare si a cerut instructiuni de la

instantele politice care patroneaza proiectul. In acest timp,

comisarul european la Comert incearca sa faca

lobby chiar in SUA. El a explicat, pe un ton viguros, intr-un

articol aparut in Washington Post, ca avantajele si subventiile

de care a beneficiat Boeing sunt mult mai numeroase. Din 1992 pana in

prezent, Airbus a primit 3 miliarde de doalri pentru

noile proiecte, sume care sunt rambursate pe baza

unei taxe pe fiecare avion vandut. In acelasi timp, Boeing a obtinut

20 de miliarde de dolari de la guvernul american, pe

baza ajutoarelor pentru cercetare. La aceasta suma se adauga circa 4

miliarde de dolari reprezentand facilitati fiscale si in plus

alte cateva miliarde, din partea statului

Boeing primeste anual 200 de milioane de dolari, in virtutea unei dispozitii fiscale intitulate "Foreign sales Corporation", in fapt o prima pentru export, considerata ilegala de Organizatia Mondiala a Comertului.

Implicarea statelor in industria aviatica este atat de puternica, astfel incat promovarea produselor se face si la cel mai inalt nivel (de exemplu dotarea exclusiva a flotei israeliene cu aparate Boeing datorata legaturilor politice stranse dintre Israel si SUA). In schimb, marii producatori aviatici beneficiaza de anumite avantaje de la stat, ceea ce ridica semne de intrebare in ceea ce priveste onestitatea competitiei: contracte guvernamental, infuzii de capital, iertarea datoriilor, etc. Din 1997, dupa fuziunea dintre Boeing si McDonnel Douglas, piata mondiala a avioanelor de linie a devenit campul de lupta a doar doua consortii, Airbus si Boeing. Raporturile dintre cei doi competitori s-au acutizat pe masura ce Airbus a inceput sa castige cote importante din piata si in mod deosebit dupa anul 2000, cand consortiul european l-a surclasat pe cel american (initial in termeni de comenzi, ulterior, in 2003, si ca numar de avioane livrate).

La Bruxelles, conflictul comercial intercontinental pe tema ajutoarelor de stat acordate celor doua companii strategice a devenit un subiect fierbinte in cadrul negocierilor bilaterale. In timp ce americanii denunta ajutoarele guvernamentale de care ar beneficia Airbus pentru dezvoltarea giganticului A380, europenii riposteaza spunand ca ajutoarele primite de Boeing sunt si mai substantiale, avand forma unor contracte consistente cu Departamentul American de Aparare si a unor inlesniri fiscale.

Companie Airbus, partenera cu grupul american Northrop Grumman, EADS a concurat cu Boeing pentru contractul care vizeaza reinnoirea flotei americane de avioane pentru realimentare in zbor, un contract a carui prima transa este in valoare de 35 de miliardeadeadolariapentrua179adeaaparate. Statele Unite au ramas pana in prezent aproape inchise ermetic pentru accesul EADS in domeniul militar, chiar daca filiala sa Eurocopter a inregistrat deja un succes in 2006, cand a castigat un contract pentru furnizarea a peste 300 de elicoptere armatei, in valoareadea2amiliardeadeadolari. Alegerea grupului european EADS pentru modernizarea flotei de avioane de alimentare a Air Force a provocat reactii de indignare in Statele Unite, in timp ce de cealaltaaparteaaaAtlanticuluiaaafostasalutataacaauna'succesaistoric'. Megacontractul, unul dintre cele mai importante ale Pentagonului, este considerat o prima transa a unei piete estimate la peste 100 de miliarde de dolari pe o perioada de 30 de ani.

Northrop a anuntat ca va asambla modelul A330 si il va modifica pentru operatiuni militare in orasul Mobile, Alabama, creand cel putin 2.500 de noi locuri de munca si sustinand 25.000 de angajati in toata tara.

6 Boeing 787 Dreamliner vs. Airbus A350 si A380

In cursa pentru castigarea si mentinerea

clientilor, cele doua companii

constructoare de avioane civile s-au intrecut in lansarea celui mai mare avion din lume. Principala arma pe care Boeing o arunca in

lupta cu rivalul european este modelul 787

Dreamliner. Costul acestei curse s-a ridicat la 13 miliarde de dolari, din care

jumatate au fost acordate de statul american sub

diferite forme, in special ca ajutoare pentru cercetare stiintifica.

Pentru a face fata concurentei, Airbus a scos la rampa uriasul

model A350, care poate transporta 550 de pasageri. Inspirat din predecesorul

A330, costurile de realizare au fost de patru ori mai mici decat cele ale

americanilor: aproximativ 3-4 miliarde de euro.

Actualmente, in centrul conflictului se afla trei noi avioane: Boeing 787 Dreamliner, Airbus A380 si Airbus A350. Daca 787 reprezinta principalul proiect dezvoltat de Boeing in ultimii ani (destinat sa intre in activitate in 2008 si menit sa atace segmentul de piata ocupat in prezent de Airbus A330 si A340), A380 este cel mai grandios proiect al consortiului european, el reusind sa-i fure batranului Jumbo titlul de cel mai mare avion comercial din lume. Cat despre A350, acesta este o versiune evoluata a lui A330, dotata cu o mai mare autonomie de zbor, pe care Airbus o dezvolta intr-un interval-record tocmai pentru a-l "sugruma in fasa" pe rivalul Boeing 787.

Pana acum, Boeing a primit numeroase comenzi pentru modelul B787. Primul exemplar al avionului A 350 va intra in functiune din 2013, in timp ce avionul similar al principalului concurent, Boeing 787, va fi livrat incepand din 2009.

Cu cele zece comenzi ferme, plus zece in optiune, de la Korean Airlines, Boeing a depasit 200 de intentii de cumparare exprimate de 17 companii aeriene (dintre care 76 de comenzi ferme).

Proiectul A380 este un gigant comparabil cu navele din categoria transatlanticelor, avand dimensiuni aproape duble fata de Boeing-ul 747 american. Este un avion revolutionar nu numai in privinta marimii, ci si in a costurilor operationale, care vor fi cu 15-20% mai mici decat cele inregistrate de aeronavele actuale. Schimbarile pe care le aduce Airbus 380 sunt vizibile nu doar la nivel macro. Interiorul aeronavei a fost structurat pe trei niveluri: unul destinat marfurilor, celelalte doua - pasagerilor; acestia din urma vor putea alege intre fotoliile-pat si camerele cu paturi matrimoniale si baie proprie, baruri si restaurante, sala de sport, sauna. De fapt, spun unii, felul in care a fost conceput "transatlanticul zburator" nu face decat sa anticipeze cu cateva zeci de ani ceea ce va insemna viata de zi cu zi pe o baza spatiala. Altii sunt de parere ca, mult mai probabil, consortiul aeronautic european nu a proiectat un asemenea avion gigantic doar pentru a rasfata cativa privilegiati cu saune si cazinouri zburatoare. Extravaganta dotare a primelor exemplare ale lui A380 este, spun aceleasi surse, doar o lovitura de marketing, urmand ca, in curand, spatiul rezervat dotarilor de lux sa fie mobilat cu nenumarate siruri de fotolii, care vor transforma ca prin minune "transatlanticul" in cel mai incapator "autobuz" lansat vreodata in spatiul aerian.

Previziunile Airbus favorizeaza o piata de peste 14000 de aparate noi - fata de cele 18000 preconizate de Boeing - din care jumatate au dimensiuni mari. Diferenta dintre cererea de 500 de aparate jumbo pe urmatorii 20 de ani in cazul firmei americane, si 1700 de aparate jumbo, potrivit europenilor, poate echivala, in cel mai fericit caz, cu distanta de la un dezastru financiar la liderul pietei, avand in vedere costurile uriase ale acestui proiect. Spre deosebire de concurentii lor directi care au vizat capacitatea, Boeing a mizat foarte mult pentru un avion de 250 locuri cu parametri tehnici deosebiti - Sonic Cruiser - care se estimeaza ca va atinge 98% din viteza sunetului, reducand mult timpul de efectuare a zborului.

7 Romanii au mizat cand pe europeni, cand pe americani

In 1992, operatorul national de transporturi aeriene Tarom a demarat un proces de modernizare a flotei prin achizitionarea a doua aeronave Airbus A310. Doua aeronave Boeing 737 au fost cumparate in 1993, iar alte trei in 1994. Incepand cu 1998, flota Tarom a mai cuprins sapte aeronave ATR 42-500 pentru curse interne si regionale, precum si alte patru modele 737. In total, operatorul roman a cheltuit peste 350 de milioane de dolari pentru reinnoirea flotei. In prezent, Tarom opereaza pe zborurile externe si interne cu o flota compusa din 16 aeronave: noua Boeinguri 737-300 si sapte ATR-uri 42-500.

Grupul Airbus a trecut printr-o perioada dificila, analizandu-si iar planul de livrari dupa ce a fost fortat sa anunte noi intarzieri la programul giganticului avion de transport de pasageri A380, lucru care a dus la reducerea cu un sfert a valorii de piata a companiei precum si la concedieri din randurile conducerii. Producatorul american de aeronave nu se asteapta sa inregistreze castiguri suplimentare pe piata aeronavelor ca urmare a intarzierilor de furnizare a modelului A380 produs de firma rivala Airbus. Pe termen lung acesta situatie ar fi benefica in cazul in care europenii nu vor reusi sa-si livreze comenzile.

8 Razboiul cifrelor

Gigantul american Boeing intentioneaza sa-si recastige pozitia de lider pe piata companiilor constructoare de avioane civile, dupa ce consortiul european Airbus i-a suflat loculaina2000.

Astfel, dupa cinci

ani in care a ramas in urma constructorului

european de avioane Airbus, Boeing a dat lovitura in 2005, pe ultima suta

de metri. Americanii au anuntat comenzi-record de peste 1.000 de aeronave

la sfarsitul anului, ceea ce propulsa compania

din

Oficialii companiei din

Totalul comenzilor Boeing, din care au fost excluse comenzile anulate dar au fost luate in calcul comenzile transformate in alte tipuri de avioane, au depasit recordurile comenzilor din 2006,adea1.044aavioane,adevansandarecordulacompanieiaAirbus,adea1.055aina2005. Boeing a anuntat ca a livrat 441 avioane comerciale in 2007, cea mai buna performanta a sa in ultimii sase ani,acua11%amaiamultafataadea2006. Airbus, o divizie a grupului european aerospatial EADS, a avut 1.204 comenzi la sfarsitulaluniianoiembriea2007.

Compania europeana constructoare de aeronave Airbus a inregistrat la sfarsitul lunii februarie 2008 341 de comenzi, cu 151 mai multe decat compania concurenta Boeing care a strans doar 190 de comenzi de la inceputul anului.

Comenzile nete ale companiei Airbus

(366 comenzi brute din care 25 au fost anulate) din primele doua luni ale

anului curent au sporit in principal datorita grupului chinez CASGC, care

a comandat,ainaianuarie,a110aaeronveaA320adeacursaamedie. Comenzile

au mai inclus 50 de aeronave de cursa lunga, modelul A350XWB, care

vor intra in circulatie din 201 Din aceste comenzi 13 au fost anulate. De asemenea, au mai fost comandate in februarie trei avioane de mareacapacitateaA380adeaKoreanaAirlines.

De la inceputul lui 2008,

Airbus a livrat 75 de aparate dintre care o aeronava de mare capacitate A380, care a fost cumparata in ianuarie de compania

Singapore Airlines, 63 de aeronave de tipul A320 si 11 aparate de zbor din

categoria A330 de cursa lunga.

PublieIn schimb, compania americana, Boeing, a primit pe 4 martie o comanda de 190 de aeronave, dintre care 133 de cursa medie, modelul 737, si 40 de aparate de zbor de cursa lunga, modelul Dreamliner 787. La sfarsitul lui februarie, compania livrase 73 de aeronave. Modelul Boeing 737 ramane cel mai popular, urmat de modelul nou, mai usor, 787aDreamliner,acareaesteaprgramatasaazboareainaurmatoarelealuni.

In acest timp, Boeing si Airbus

sunt pregatite sa anunte peste 2.500

comenzi pentru anul 2008, un record in industria aviatica care depaseste

cele 2.057 comenzi nete in 2005.

Pentru fiecare din ultimii trei

ani, Boeing si Airbus au anuntat peste 1.800 comenzianeteacombinate Vanzarile au fost sprijinite de comenzile facute

de catre statele bogate in petrol din Orientul Mijlociu, companiile

aeriene asiatice in curs de extindere si firmele aeriene dealeasing. Marile companii

aeriene din Europa si SUA, nu au facut comenzi substantiale

EADS si-a confirmat tintele privind profitul operational si venitul pe 2008 Grupul aerospatial a confirmat de asemenea livrarea a 470 de avioane Airbus, precum si 700acomenzianoiaina2008. Acestia au anuntat un profit operational de 769 milioane euro (1,19 miliarde dolari), cu 88 milioane euro mai mult decat in aceeasi perioada a anului 2007, peste estimarile analistilor, confirmand obiectivele pe 2008, informeaza surse din companie.

Grupul european aerospatial EADS a anuntat un profit operational de 769 milioane euro (1,19 miliarde dolari), cu 88 milioane euro mai mult decat in aceeasi perioada a anului 2007, peste estimarile analistilor, confirmand obiectivele pe 2008, informeaza surse din companie.

Numarul masiv de comenzi marcheaza al treilea an al unui boom in sectorul vanzarilor de avioane, dupa o scadere a acestora in urma atacurilor de la 11 septembrie 2001, determinand companiileasa-siasporeascaaproductiaasiasa-siaimbunatateascaaflotele.

Airbus a anuntat intarzieri ale livrarilor la

avioanele A380 superjumbo, reducand comenzile la 12 aparate in loc de 13 in

2008, si 21 in loc de 25 in 2009.

Directorul executiv al Airbus, Tom Enders, a precizat ca Airbus ar putea

livra intre 30 si 40 avioane A380 in anul 2010, fata de tinta

oficiala de 45 avioane. Compania rivala Boeing

a anuntat de asemenea intarzieri, la avioanele

787 Dreamliner.

9 Tendintele pietei

Compania Airbus estimeaza ca in perioada 2008-2016 vor fi vandute pe plan mondial 24.300 de avioane in valoare de 2.800 miliarde dolari, a anuntat compania, la Londra, cu ocazia prezentarii prognozelor sale pe urmatorii 20 de ani.

Cifrele prezentate sunt superioare

previziunilor precedente publicate la sfarsitul lui 2006, care anticipau o

piata mondiala de 22.700 avioane in valoare de 2.600 miliarde dolari pentruaintervalula2006-2025. 'Acesta

cerere va conduce la o nevoie de avioane de linie care consuma mai putin

carburant si care polueaza mai putin pentru a acoperi traficul in

crestere si pentru a inlocui aparatele de generatie mai veche,

care protezeaza mai putin mediul inconjurator', a precizat Airbus,

intr-un comunicat. Pana in 2026, consumul mediu al flotei mondiale va fi

de 3 litri/100 de kilomeri pentru fiecare pasager, nivel deja atins de avionul

gigant A-380,aremarcaaAirbus.

Compania anticipeaza o

crestere medie anuala a traficului de pasageri de 4 %,

in crestere fata de previziunea anterioara, de 4,8%.

Concluzii

Industria constructoare de aeronave se

confrunta in prezent cu o singura certitudine: triplarea

vanzarilor in urmatorii 20 de ani pe piata aeronavelor de peste

100 de pasageri la aproximativ 1.2 trilioane de dolari. Dezacordul insa

asupra structurii cererii este esential pentru

configurarea competitiei intre cei doi mari rivali. Riscurile asumate de

catre cele doua companii suntaimense,aastfelacaanoileamodeleatrebuieasaaisiadovedeascaaviabilitatea.

Chiar daca

competitia poate parea ca un factor eliminator pentru un agent economic

ce-si desfasoara activitatea pe o anumita

piata, aceasta reprezinta singura cale spre progresul

societatii, singurul mijloc de satisfacere mai buna a nevoilor

consumatorilor, si de ce sa nu recunoastem, unica sansa de participare la circuitul

economic mondial.

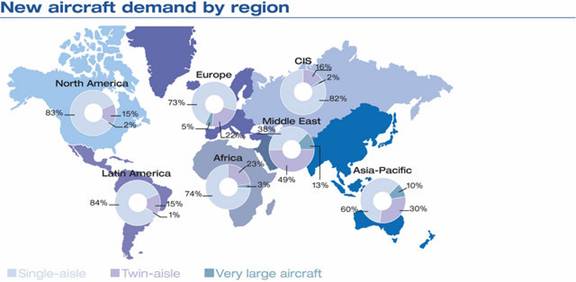

ANEXA 1 : CEREREA DE AERONAVE PE REGIUNI

SURSA WWW.AIRBUS.COM

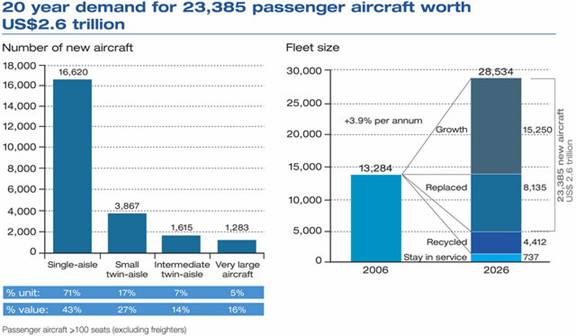

ANEXA 2 : CEREREA DE AERONAVE IN URMATORII 20 DE ANI

SURSA WWW.AIRBUS.COM

ANEXA 3 : EVOLUTIA CERERII PE DOUa INTERVALE (2007- 2016; 2017-2026)

SURSA WWW.AIRBUS.COM

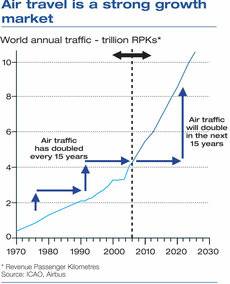

ANEXA 4 : EVOLUTIA TRAFICULUI CU CALATORI

SURSA WWW.AIRBUS.COM

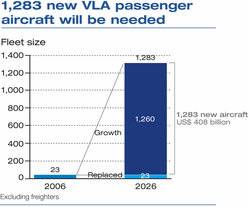

ANEXA 5 : CEREREA PENTRU AVIOANE DE MARI DIMENSIUNI PE URMATORII 20 DE ANI

SURSA WWW.AIRBUS.COM

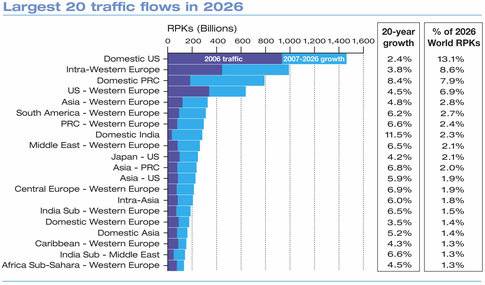

ANEXA 6 : EVOLUTIA CELOR MAI IMPORTANTE 20 DE RUTE

SURSA WWW.AIRBUS.COM

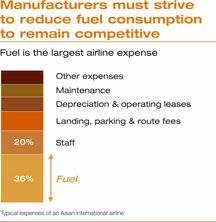

ANEXA 7 : COSTURILE DE INTRETINERE ALE COMPANIILOR AERIENE

SURSA WWW.AIRBUS.COM

BIBLIOGRAFIE

- Constantinescu A. Rucareanu I. Dictionar juridic de comert exterior , Bucuresti 1986

- "Dictionarul explicativ al limbii romane", Editura Academiei, Bucuresti, 1975

- Gilbert Abraham-Frois, "Economia Politica", Editura Humanitas, Bucuresti, 1994

- Gogoneata Constantin, Aura

Gogoneata, "Metoda de

studiu-rapid si temeinic al economiei", Societatea "Adevarul"

- Kotler Ph., "Managementul marketingului" Editura Teora, Bucuresti 1997

- Krugman P., "Intra industry Specialization and The Gains from Trade", Journal of Political Economy ,1981

- Lancaster K. , "Journal of International Economics" , mai 1980

- Miron Dumitru , "Comert international" , Editura ASE , 2003

- Porter M., "The Competitive Advantage of Nations" MacMillan, 1980

- Rujan Ovidiu, Pargaru Ion , "Economie internationala", Editura Economica, Bucuresti 2005

- Tyson Laura D'Andrea "Whos bashing whom? Trade

conflict in High Technology Industries", Institute for international

economics,

- Yoffie B. David "Collision course in commercial aircraft Boeing - Airbus - McDonnell Douglas", McGraw Hill 1994

"Adevarul" 12 iulie, 2005

"Webster's Third New International Dictionary"

www.wall street.ro

www.news.bbc.co.uk

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2024 - Toate drepturile rezervate -| |

|

|

|||

|

|||

Esee pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||