|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Finante

|

|

Qdidactic » bani & cariera » finante REGIS Sistemul de Decontare pe Baza Bruta in Timp Real |

REGIS Sistemul de Decontare pe Baza Bruta in Timp Real

REGIS Sistemul de Decontare pe Baza Bruta in Timp Real

Decontarea bruta in timp real este un procedeu electronic bazat pe transmiterea de mesaje (ordine de plata) electronice de catre participanti, procesarea instructiune cu instructiune a acestora in limita disponibilului existent in contul de decontare de la banca centrala, asigurarea resurselor de completare a eventualelor deficite prin credite intraday si decontarea finala prin conturile curente de la banca centrala. Principalul avantaj al acestui procedeu il constituie operativitatea transferurilor si reducerea pana la eliminare a riscului de credit. Dupa introducerea mesajului in retea de catre participant, procesarea si decontarea se fac la intervale de timp extrem de scurte, aproape insesizabile, de unde vine si numele de in timp real. Intrucat avem de a face cu un procedeu cu decontare bruta, deci fara compensare, bancile trebuie sa mentina un volum destul de mare de disponibilitati in conturile de la banca centrala pentru a acoperi cerintele de plati, ceea ce este un dezavantaj. Beneficiarul cel mai mare al noului procedeu este furnizorul care poate sa-si primeasca fondurile in aceiasi zi cu livrarea bunurilor.

In functie de modul de solutionare a lipsei temporare de fonduri la bancile platitoare, procedeele cu decontare bruta in timp real sunt de doua tipuri: cu linie de asteptare la banca remitenta (fara credite intraday) si cu linie de asteptare la institutia de gestionare a sistemului (cu credite intraday).

Creditele intraday se asigura de banca centrala pe termene foarte scurte in timpul zilei cu rambursare la finele zilei sau credite overnight cu rambursare in ziua urmatoare. Procedeele de decontare in timp real sunt proprietatea bancilor centrale care au si rolul principal in asigurarea resurselor si supravegherea functionarii sistemelor de plati.

In

Participantii la acest procedeu sunt: banca centrala,

bancile comerciale romane si sucursalele bancilor straine autorizate sa opereze

in

Fiecare participant este conectat la retea printr-un singur punct de acces, de regula sediul central al participantului. In cadrul procedeului se proceseaza instructiuni de plata de tipul transfer credit si in cazuri bine definite (decontarea pozitiilor nete ale caselor de compensatii, decontarea operatiunilor cu titluri de stat etc) instructiuni de tipul debit direct. In ce priveste tipurile de tranzactii care genereaza instructiuni de plata prin sistem se vor derula plati ale clientilor, plati ale bancilor (operatiuni pe piata monetara, plati in lei aferente pietei valutare, precum si plati aferente pietei titlurilor de stat), plati in relatia cu Trezoreria Statului si operatiuni ale bancii centrale (pe piata monetara, furnizarea de lichiditate intraday, operatiuni in calitate de imprumutator de ultima instanta, etc).

|

Pentru efectuarea decontarilor, participantii trebuie sa deschida un cont de decontare la bnaca centrala, altul decat contul curent, prin care se deruleaza operatiunile de incasari si plati pe parcursul zilei. Contul de decontare are la inceputul si sfarsitul zile operative sold zero. La inceputul zilei, participantii transfera sumele necesare platilor din contul curent in cel de decontare, iar la sfarsitul zilei, sumele ramase in contul de decontare se tranfera de operator in contul curent al participantului. Daca este necesar, participantii pot efectua transferuri din conturile curente in cele de decontare si pe parcursul zilei.

Mesajul electronic. Instrumentul de plata care se foloseste in cadrul platilor de mare valoare este mesajul electronic (ordinul de plata electronic) care tinde sa se generalizeze pentru toate categoriile de plati electronice. In general, un mesaj electronic cuprinde aceleasi elemete inscrise pe ordinul de plata pe suport hartie, plus unele elemente specifice pentru criptare. In cadrul platilor electronice sunt acceptate numai mesajele (ordinele de plata) initiate de participanti (centralele bancilor comerciale si alti participanti). Mesajele bancilor comerciale sunt receptionate de TransFonD intre orele 8-16, iar decontarea finala are loc pana la ora 17. Mesajele afalate in coada de asteptare la ora 17 si care nu pot fi executate din cauza lipsei de disponibil a bancii initiatoare sunt anulate de BNR.

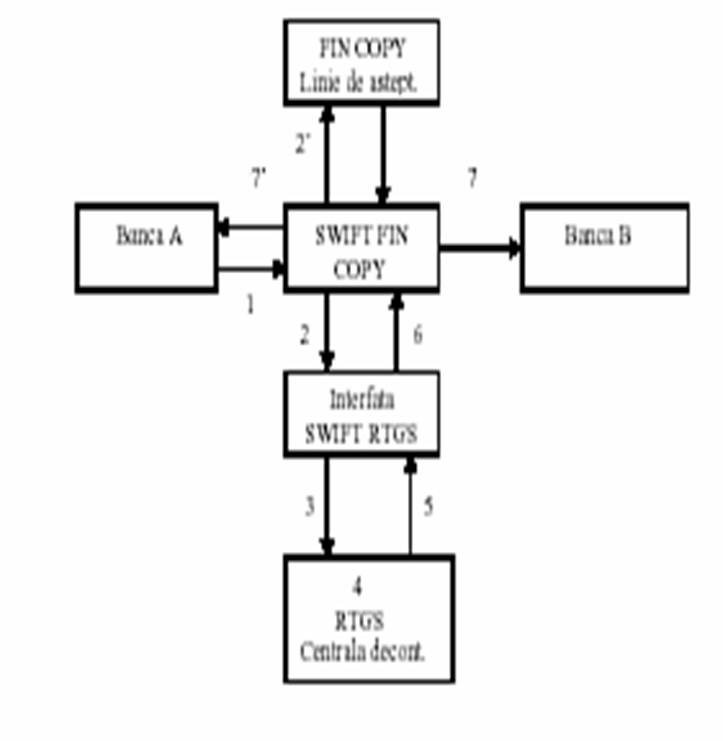

Etapele unei decontari brute se prezinta in schema 3

Schema 3. Decontarea bruta a platilor de mare valoare

1 Banca A trimite un mesaj de plata catre banca B

2-2 Reteaua de distributie (SWIFT FIN Copy) identifica mesajul, retine o copie in linia de asteptare si trimite informatiile catre interfata SWIFT

3 Interfata SWIFT extrage datele necesare decontarii si le trimite catre aplicatia centrala RTGS

4 In cadrul aplicatiei centrale are loc decontarea, iar in cazul insuficientei disponibilului in contul de decontare mesajul se dirijeaza catre linia de asteptare RTGS

5 RTGS confirma efectuarea sau rejectarea decontarii catre interfata SWIFT RTGS

6 Interfata SWIFT RTGS trimite un mesaj de autorizare sau de refuz al decontatrii catre serviciul SWIFT FIN COPY

7 Serviciul SWIFT FIN COPY compara notificarea RTGS (decontare sau refuz) cu mesajele originale de plata din linia de asteptare; mesajele originale autorizate sunt marcate cu un OK si sunt trimise catre banca beneficiara

7 Serviciul Swift Copy notifica bancii initiatoare ca instructiunea de plata a fost decontata de RTGS sau refuzata

In linia de asteptare, mesajele sunt ordonate pe clase de prioritate, iar in cadrul lor in functie de momentul primirii. Principiul de administrare este by- pass FAFO (primul disponibil-primul executat) pentru fiecare clasa, cu exceptia cazului in care disponibilul este insuficient pentru plata care trebuie procesata si se executa urmatoarea plata care se incadreaza in disponibil. Totodata, nu se poate executa o plata dintr-o clasa inferioara de prioritate pana cand nu s-au epuizat platile din clasele superioare. Sistemul prevede si posibilitatea de schimbare pentru banca emitenta a ordinii de prioritate, serviciu pentru care se plateste un comision majorat. Mesajele de plata odata introduse in sistem nu pot fi nici retrase nici anulate decat in cazuri exceptionale stabilite de banca centrala. Mesajele de plata care nu s-au decontat pana la finele zilei de decontare se returneaza bancii initiatoare, astfel ca in sistem nu se pastreaza nici un mesaj pentru ziua urmatoare.

In cursul unei zile pot apare situatii de lipsa temporara de lichiditati, mesajele fiind stocate in linia de asteptare. Pentru a se asigura un flux continuu, sistemul prevede ca banca centrala sa asigure un credit intra-day (pe parcursul zilei) pe baza de garantii sub forma titlurilor de stat (in aceasta etapa singurile active eligibile sunt titlurile de stat). In acest scop, banca centrala furnizeaza lichiditati pe parcursul unei zile in sistem REPO (cumparare de titluri de catre participanti cu rascumparare la finele zilei). Procedeul de furnizare a lichiditatii este urmatorul:

-banca centrala publica seriile emisiunilor de titluri pe care accepta sa le cumpere in mod automat in situatia in care o banca are nevoie de lichiditate in cursul zilei, la simpla solicitare a acesteia si stabileste si marja aferenta;

- SNCDD (Societatea Nationala de Compensare, Decontare si Depozitare) va pastra in evidentele sale datele referitoare la emisiunile acceptate de banca centrala si marja stabilita;

- in situatia in care o banca are nevoie de lichiditate, transmite SNCDD un mesaj referitor la incheierea automata a unei operatiuni REPO intra-day cu banca centrala;

- SNCDD compara datele din mesaj cu cele furnizate de banca centrala cu privire la emisiunile acceptate neconditionat;

- SNCDD verifica existenta titlurilor de stat in contul de titluri al solicitantului si daca sunt libere de sarcina;

- SNCDD initiaza instructiunea de plata din contul de decontare al bancii centrale in contul de decontare al participantului din RTGS;

- dupa confirmarea decontarii in RTGS, SNCDD efectueaza transferal de proprietate asupra titlurilor din contul bancii beneficiare de lichiditate in contul de titluri al bancii centrale;

- la ora indicata in mesaj sau la finele zilei, SNCDD initiaza operatiunea in sens invers.

In acest fel, banca centrala actioneaza ca un imprumutator de ultima instanta, daca banca in cauza nu a reusit sa-si asigure lichiditate de pe piata monetara. Creditul se acorda insa numai pentru cateva ore, ceea ce necesita un management foarte atent al lichiditatii.

Desi conceptul este un sistem de plati de mare valoare in timp real, totusi procesarea instructiunilor de plata de la platitor la beneficiar dureaza trei zile (daca notam cu Z ziua decontarii, atunci vom avea Z-1 prezentarea ordinului de plata la subunitatea bancara a platitorului si transmiterea acestuia la banca centrala participanta, Z introducerea ordinului de plata in decontare la TransFonD si transferul sumei de la participantul platitor la participantul beneficiar, Z+1 transmiterea sumei la subunitatea bancara a beneficiarului), ceea ce diminueaza caracterul de rapiditate al sistemului.

Monitorizarea sistemului. Autoritatile competente pentru monitorizarea functionarii sistemului pe tot parcursul zilei de operare si luarea masurilor care se impun pentru prevenirea riscului sunt banca centrala si TransFonD. Banca centrala si TransFonD sunt membrii cu drepturi depline in sistem, adica participanti, dar banca centrala indeplineste si rolul de reglementare si supraveghere, ca de altfel ca si pentru celelalte sisteme de plati. Cele doua institutii au acces on-line la informatii de genul soldurile conturilor de decontare ale participantilor, vizualizarea liniilor de asteptare, informatii cu privire la mesajele procestae de sistem, mesajele de plata anulate, precum si o alta categorie de informatii privind modul de analiza operativa si financiara si de supraveghere. Totodata, sistemul permite bancii centrale si TransFonD transmiterea de mesaje de inchidere si deschidere a sistemului, stabilirea de limite pentru conturile de decontare ale participantilor, introducerea sau suspendarea unui participant, modificarea tarifarii. In final, banca centrala primeste de la sistem informatiile necesre pentru efectuarea operatiunilor contabile in conturile curente ale participantilor. La sfarsitul zilei de decontare, sistemul furnizeaza participantilor pe langa extrasul de cont si rapoarte electronice detaliate privind mesajele anulate, rejectate si factura cu costul serviciilor efectuate. Datele operative ale sistemului se stocheaza pe o perioada de doi ani.

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2024 - Toate drepturile rezervate -| |

|

|||

|

|||

Lucrari pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||