|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Management

|

|

Qdidactic » bani & cariera » management Estimarea costurilor si modelarea financiara in cadrul managementului prin costuri |

Estimarea costurilor si modelarea financiara in cadrul managementului prin costuri

ESTIMAREA COSTURILOR SI MODELAREA FINANCIARA IN CADRUL MANAGEMENTULUI PRIN COSTURI

1.1 Estimarea costurilor

Procesul de estimare a costurilor cuprinde ca subproces identificarea relatiilor dintre costuri si factorii care ii influenteaza.

Procesul de estimare a costurilor urmareste trei obiective majore:

Managementul operational al costurilor, pentru depistarea oportunitatilor de reducere a costurilor, fara reducerea valorii in opinia consumatorului.

Luarea deciziilor tactice si identificarea modalitatilor de schimbare a politicilor de preturi in scopul descurajarii anumitor consumatori si in atragerea altora.

Planificarea strategica in vederea alegerii unui mix de consumatori si a unei nise de piata.

Folosirea analizei regresiei multiple in estimarea costurilor

Analiza regresiei este o metoda statistica folosita pentru gasirea unei ecuatii care leaga variabilele independente (uzual notate cu X) de variabilele dependente (uzual notate cu Y).

Programele pe calculator gen spreadsheet, cum ar fi Lotus1-2-3 sau Microsoft Excel, includ si calcule de regresie.

Pachete statistice mai puternice cum ar fi Minitab, SAS si SPSS sunt specializate pentru calculul de regresie si ofera facilitati avansate, cum ar fi alegerea automata a tipului de regresie

(simpla, multipla, liniara, neliniara, etc.) si o caracterizare mai ampla a modelului

Cea mai importanta etapa in estimarea costurilor este identificarea determinantilor costurilor.

Daca relatiile dintre costuri si determinanti au urmat un anumit sablon in trecut si daca se asteapta ca sablonul sa fie acelasi si in viitor, atunci pare rezonabil sa folosim datele din trecut in scopul estimarii determinantilor.

Daca relatiile trecute nu mai sunt valabile, atunci este necesar sa ajustam determinantii, astfel incat acestia sa reflecte noua realitate.

Un exemplu de regresie simpla ar putea fi urmatorul:

CT = CF +CV * Y

unde: CT - Costuri totale CF - Costuri fixe CV - Costuri variabile Y - Variabila independenta (determinantul de cost).

Regresia multipla este o metoda in care ecuatia de regresie are mai mult de o variabila independenta. Folosind regresia multipla analistii explica comportamentul costurilor printr-o multitudine de factori.

Primul pas in realizarea regresiei multiple il reprezinta identificarea activitatilor care din punct de vedere logic sunt determinante pentru costuri.

Cu cat folosim mai multi determinanti de costuri, cu atat avem nevoie de mai multe date, dar probabil vom avea si informatii mai bune.

Daca folosim prea multi determinanti de costuri vom ajunge in punctul in care informatia aditionala nu mai justifica efortul depus pentru colectarea datelor.

Datorita fenomenului cunoscut ca supraincarcare informationala, factorii de decizie, uneori, au probleme in procesarea cantitatilor mari de date. De aceea un numar limitat de determinanti de costuri poate prezenta un avantaj, prin reducerea cantitatii de informatie ce trebuie procesata.

In tabelul 1.1 se prezinta un exemplu in care folosim urmatorii determinanti de costuri: numarul de unitati de produs vandute separat, numarul de loturi de produse, numarul de produse noi, numarul de clienti noi.

De remarcat ca acesti determinanti se coreleaza cu ierarhia costurilor. Determinantii de costuri alesi in practica se pot sau nu alinia cu ierarhia costurilor, in functie de tipul organizatiei.

Desi fiecare organizatie este diferita, o modalitate buna de a incepe identificarea determinantilor de costuri este de a vedea ce determina costurile, pe cele cinci niveluri ale ierarhiei costurilor: la nivel de produs unitar, la nivel de lot, la nivel de categorie de produs, la nivel de client, la nivel de firma[2].

Prin aplicarea regresiei multiple si rotunjirea rezultatelor s-a obtinut urmatoarea functie de cost:

Costuri totale = 2.177 $ + 1.91 $ unitati + 28.18 $ loturi + 160.03 $ produse noi + 119.58 $ clienti noi

Coeficientul de corelatie este in acest caz de 0.98.

Interpretare: Costurile generale lunare sunt de 2.177 $, fiecare unitate de produs vandut costa 1.91 $ tinand constante toate celelalte variabile, iar lansarea unui lot costa 28.18 $ tinand constante celelalte variabile si asa mai departe.

Tabelul 1.1.Structura informatiei pentru regresia multipla

|

|

- determinanti de costuri - |

||||

|

Luna |

Costuri |

Unitati |

Loturi |

Produse noi |

Clienti noi |

|

Ian., anul trecut |

|

|

|

|

|

|

Feb. |

|

|

|

|

|

|

Mar. |

|

|

|

|

|

|

Apr. |

|

|

|

|

|

|

Mai |

|

|

|

|

|

|

Iun. |

|

|

|

|

|

|

Iul. |

|

|

|

|

|

|

Aug. |

|

|

|

|

|

|

Sep. |

|

|

|

|

|

|

Oct. |

|

|

|

|

|

|

Noi. |

|

|

|

|

|

|

Dec. |

|

|

|

|

|

|

Ian., anul acesta |

|

|

|

|

|

|

Feb. |

|

|

|

|

|

|

Mar. |

|

|

|

|

|

|

Apr. |

|

|

|

|

|

Presupunand ca intr-o luna se vand 2.000 de bucati obtinute in cadrul a 50 loturi distincte, se creeaza doua produse noi si sunt atrasi 10 clienti noi, ecuatia de regresie ne permite sa estimam costurile companiei pentru acea luna:

|

Determinant de costuri

|

Volum |

Coeficient |

Costuri totale |

||||

|

Firma |

|

|

|

||||

|

Unitati |

|

|

|

||||

|

Loturi |

|

|

|

||||

|

Produse noi |

|

|

|

||||

|

Clienti noi |

|

|

|

||||

|

Cost total lunar |

|

|

|||||

Analiza regresiei depinde in mare masura de calitatea datelor si a intregului proces de aplicare a modelului. Recomandam utilizatorilor regresiei:

intelegerea completa a metodologiei si a limitelor metodei;

definirea cu mare atentie a relatiilor ipotetice dintre costuri si determinantii lor;

garantarea preciziei datelor folosite.

Daca utilizatorii au grija de aceste trei lucruri atunci regresia poate fi o unealta foarte puternica in mana analistilor.

Metoda analizei contabile

Spre deosebire de metoda regresiei, metoda analizei contabile se bazeaza pe costurile trecute, asociate cu fiecare determinant de costuri. Deoarece trebuie separate costurile totale pe categorii corelate cu determinantii costurilor, metoda analizei contabile necesita mai multe date decat cea a regresiei.

In tabelul 1.2 este prezentata o impartire a costurilor totale pe categorii, pentru aceleasi intervale temporale folosite in analiza regresiei (a se vedea tabelul 1.1). Pentru a se obtine datele din tabelul 1.2 specialistul trebuie sa analizeze detaliat fiecare pozitie de cost si sa o incadreze in una dintre cele cinci categorii necesare metodei analizei contabile. Aceste categorii sunt: costuri la nivel de produs unitar, la nivel de lot, la nivel de categorie de produs, la nivel de client, la nivel de firma.

O modalitate de usurare a acestei defalcari o poate aduce o codificare a conturilor de costuri, astfel incat sa se realizeze o mapare rapida intre acestea si determinantii de costuri.

Informatiile cuprinse in tabelul 1.2 sunt urmatoarele: costurile totale lunare (coloana B), defalcarea costurilor pe determinanti (coloanele de la C la G) si volumul determinantilor (coloanele de la H la K).

Informatiile din coloanele C pana la G sunt noi; celelalte date au fost pregatite si pentru analiza regresiei multiple. Aceste precizari ne dau o idee despre cantitatea de date aditionale necesare pentru analiza contabila, comparativ cu analiza regresiei

Utilizarea metodei analizei contabile impreuna cu metoda regresiei aduce doua avantaje.

Primul avantaj consta in faptul ca ea permite factorilor decizionali sa faca o comparatie intre rezultatele obtinute din utilizarea metodei analizei contabile cu rezultatele obtinute in urma aplicarii metodei regresiei.

In mod normal ar trebui sa se inregistreze anumite diferente intre coeficientii determinantilor rezultati in urma aplicarii celor doua metode de estimare.

Daca coeficientii determinantilor de costuri sunt foarte diferiti analistul ar trebui sa afle sursa diferentelor.

Diferentele pot avea ca si cauza fie datele de intrare cu valori gresite fie o definire incorecta a modelului.

Al doilea avantaj consta in faptul ca o structura detailata a costurilor obtinuta in urma aplicarii metodei analizei contabile permite depistarea tendintelor evolutiei costurilor cat si a erorilor de inregistrare a lor.

De asemenea, ea ofera informatii utile cu privire la comportamentul costurilor.

Capacitatea analistului de a descifra comportamentul costurilor va creste in timp, pe masura experientei acumulate.

Tabelul 1.2. Structurarea datelor pentru analiza contabila

|

|

A |

B |

C |

D |

E |

F |

G |

H |

I |

J |

K |

|

|

Ian Feb Mar Apr Mai Iun Iul Aug Sep Oct Noi Dec Ian Feb Mar Apr |

Costuri |

Volumul Determinantilor |

||||||||

|

Cost total lunar |

Unitati |

Loturi |

Produse noi |

Clienti noi |

Intrepr. |

Unitati |

Loturi |

Produse noi |

Clienti noi |

||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

|

Rate det. |

|

|

|

|

|

|

|

|

|

|

|

Calculatia ratelor determinantilor |

|

|

|

|

|||||||

|

Costuri unitare |

C19/H19 |

|

|

|

|

|

|

||||

|

Costuri loturi |

D19/I19 |

|

|

|

|

|

|

||||

|

Costuri produse noi |

E19/J19 |

|

|

|

|

|

|

||||

|

Costuri clienti noi |

F19/K19 |

|

|

|

|

|

|

||||

|

Costuri firma |

33.027/16 luni de observatie |

|

|

|

|

||||||

In aplicarea acestei metode pot apare anumite dificultati.

Astfel, colectarea datelor necesare poate fi complicata din urmatoarele cauze:

Date lipsa. Lipsa inregistrarii unor tranzactii sau stocarea intr-un loc eronat a documentelor primare poate duce la lipsa datelor.

Date exceptionale. De exemplu datorita unui cutremur pot apare la o anumita data costuri indirecte foarte mari.

Inflatia. In timpul perioadelor inflationiste, datele istorice pot sa nu reflecte cu acuratete viitoarele costuri estimate.

Managerii trebuie sa cunoasca gradul de incredere in date.

In alegerea unei anumite ecuatii a costurilor analistii trebuie sa sina cont de urmatoarele criterii:

Plauzibilitatea economica. Variabilele independente trebuie sa fie plauzibile. Determinantii costurilor trebuie sa fie adevaratele cauze ale costurilor. Este cel mai important criteriu.

Relevanta. Este important sa se cunoasca gradul in care variatia variabilei independente explica variatia variabilelor dependente. In analiza regresiei coeficientul de corelatie poate fi considerat o masura a relevantei.

Estimarea costurilor noilor produse folosind metoda analizei costurilor pe baza activitatilor

Informatia obtinuta in urma aplicarii analizei costurilor este folositoare in estimarea costurilor noilor produse cu conditia ca procesele si activitatile implicate sa fie similare. Marele beneficiu al utilizarii metodei analizei costurilor in estimarea costurilor produselor noi il reprezinta faptul ca aceasta abordare furnizeaza un model pentru identificarea si masurarea costurilor resurselor relevante, la toate nivelurile de cost.

Un caz des intalnit este acela in care o organizatie planifica produse noi ce difera doar prin tipurile de materiale consumate. Analiza profitabilitatii poate fundamenta decizia managerilor de a fabrica sau nu aceste noi produse.

Combinarea analizei costurilor pe baza activitatilor cu metoda costurilor tinta poate reprezenta un pas viitor al analizei costurilor.

Avantajele metodei analizei costurilor bazate pe activitati

Utilizarea metodei costurilor bazate pe activitati furnizeaza valori ale costurilor pe produs ce reflecta in mod corect cererile de resurse si consumul lor de catre produs. Aceasta se realizeaza prin analiza separata a diferitelor elemente ale cheltuielilor fixe tinand cont de legatura fiecaruia cu productia. Determinantii de cost nu constituie masuri perfecte ale consumului resurselor, dar il evidentiaza mai bine decat criteriul simplu al orelor de munca directa.

ABC evidentiaza scaderea rentabilitatii datorata produselor speciale ce au fost subventionate de produsele standard prin sistemul traditional de costuri. Prin metoda ABC s-a aratat ca, statistic, 20% dintre produse se dovedesc aducatoare de pierderi, iar maximum de profit este realizat cu doar 80% din liniile (gamele) de produse existente; nivelul curent al profitului ar putea fi atins cu doar 60 % din produsele existente. Sustinand metoda ABC, putem argumenta ca aceste costuri ale produselor reflecta mai exact modul in care au fost consumate resursele de catre fiecare tip de produse.

Metoda de calcul al costurilor bazate pe activitati se bazeaza pe cunoasterea amanuntita a firmei. O apreciere corecta a ceea ce se intampla efectiv in organizatie trebuie sa preceada selectarea unui set optim de centre de cost ale activitatilor. Doar o asemenea analiza detaliata poate genera un model real si util. Avantajul realizarii unei astfel de analize ar putea fi faptul ca si conducerea locala va fi implicata in proiectarea sistemului. Ca urmare, rezultatele se vor baza pe realitate si vor fi mai bine intelese si acceptate de catre managerii ce vor utiliza informatiile.ABC da o imagine clara asupra componentelor cheltuielilor fixe, indicand sursele si scopul consumului de resurse. In plus, aceasta metoda ofera si informatii privitoare la sursele de cost, informatii care ajuta manageri la realizarea controlului operational al procesului de productie.

1.2 Modelarea financiara si luarea deciziilor

Un model financiar este o reprezentare a realitatii prin care se permite unei organizatii sa testeze interactiunea variabilelor economice printr-o multitudine de scenarii.

Un astfel de model implica dezvoltarea unei serii de ecuatii menite sa reprezinte relatiile operationale si financiare ale companiei, cum ar fi de exemplu relatiile dintre costuri si vanzari.

Acest model este apoi procesat de un software care permite utilizatorului sa exploreze efectele asupra afacerii a unor diverse scenarii.

Modelele financiare aduc cateva avantaje utilizatorilor. Dupa ce modelul a fost creat utilizatorii se pot ocupa de analiza afacerii fara sa fie coplesiti de numere. In plus, asemenea simulatoarelor, multe din aceste modele permit organizatiei sa studieze impactul diverselor decizii asupra rezultatelor organizatiei.

Exista diferite tipuri de modele financiare. Cel mai folosit, modelul cost-volum-profit (CVP), arata efectul modificarilor productiei asupra costurilor si veniturilor organizatiei. Acest model poate fi extins astfel incat sa acopere impactul preturilor produselor, taxelor si a mixului de produse asupra profitului.

Modelul CVP poate fi folosit pentru aflarea punctului de echilibru intre venituri si costuri la nivelul organizatiei. Punctul de echilibru este dat de acel volum de activitate care genereaza venituri si costuri egale pentru organizatie. La acest nivel de activitate organizatia nu are nici profit nici pierderi.

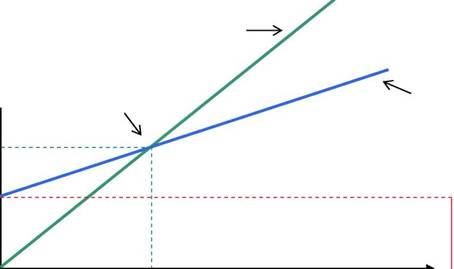

Graficul 1.2. Modelul cost-volum-profit in format grafic

|

|

|

Venituri totale Punct de echilibru |

|

Costuri totale |

Venit /

Cheltuiala

totala

Forma grafica a modelului CVP permite managerului sa vada efectele schimbarii volumului activitatii asupra profitului. Distanta verticala dintre liniile de pe grafic reprezinta profitul sau pierderea la un volum specific de vanzari.

Cel mai mare dezavantaj al modelului CVP clasic il reprezinta faptul ca modelul foloseste un singur determinant de costuri. In realitate veniturile nu sunt determinate numai de volumul vanzarilor ci si de pretul vanzarilor, numarul de produse competitive, calitatea lor, conditiile economice generale, piata careia ii sunt destinate produsele, campaniile promotionale si altele.

In mod similar costurile sunt influentate de numarul de angajati, de numarul de manageri, numarul si marimea cladirilor, conditiile de operare, tehnologie etc. Din aceste enumerari este important de retinut faptul ca factori multipli determina performanta financiara.

Un sistem de costuri bazat pe activitati poate furniza o imagine mult mai completa asupra relatiilor cost-volum-profit.

Fiecare din activitatile cuprinse in modelul costurilor bazat pe activitati: la nivel unitar, de lot, de produs, de client, de firma va schimba natura modelului CVP.

In modelul de baza costurile variabile depind de volumul vanzarilor in timp ce celelalte costuri raman constante. Folosind costurile bazate pe activitati, costurile variaza in functie de determinanti lor, acestia fiind altii decat volumul vanzarilor.

Un exemplu al unei expresii a determinarii costului este urmatorul:

Costul total = (Costul variabil unitar * numarul de unitati) + (Costul pe lot * numarul de loturi) + (Costul pe produs noi * numarul de produse) + (Costul pe client * numarul de clienti) + Costul la nivel de firma

Observam faptul ca aceasta calculatie nu se focalizeaza pe vanzari. In schimb impactul determinantilor de costuri este major. In consecinta multe din costurile vazute ca fixe in analiza traditionala a costurilor sunt acum considerate variabile corespunzator abordarii lor de catre metoda analizei costurilor pe baza activitatilor.

Modelul CVP si luarea deciziei pe termen scurt

Modelul CVP varianta ABC poate fi folosit in sprijinul luarii deciziei.

Intrebarile tipice la care un astfel de model poate sa raspunda sunt:

O companie trebuie sa produca un anumit bun sau serviciu sau sa-l achizitioneze dintr-o sursa externa?

O firma trebuie sa renunte la un produs sau activitate neprofitabila?

Daca resursele sunt limitate ce bunuri si servicii trebuie sa produca o companie pentru a avea un maxim de profit?

Care este pretul pe care o companie trebuie sa-l incaseze pentru bunurile si serviciile sale?

Aceste intrebari au legatura cu productia si cu problemele de piata. Multe companii isi determina preturile de vanzare pe baza costurilor. Indiferent cum calculeaza costul (variabil sau total) la el este adaugata o suma astfel incat vanzarea sa genereze un profit.

Organizatiile care se bazeaza in principal pe costuri au bune sisteme de urmarire a costurilor. Sistemele de management bazate pe analiza costurilor se dovedesc a fi foarte valoroase pentru astfel de organizatii.

In paginile urmatoare sunt prezentate cateva rapoarte construite dinamice, obtinute intr-un mediu OLAP, ce pot fi utilizate in analiza costurilor, a veniturilor si a profitului.

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2024 - Toate drepturile rezervate -| |

|

|

|||

|

|||

|

|||

Esee pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||