|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Asigurari

|

|

Qdidactic » bani & cariera » afaceri » asigurari Legislatie in asigurari - comisia de supraveghere a asigurarilor (CSA) |

Legislatie in asigurari - comisia de supraveghere a asigurarilor (CSA)

Legislatie in asigurari

1 Comisia de supraveghere a asigurarilor (CSA)

Proiectele de acte normative care privesc domeniul asigurarilor sau care au implicatii asupra acestui domeniu, inclusiv reglementarile contabile specifice domeniului asigurarilor sunt elaborate si/sau avizate de Comisia de Supraveghere a Asigurarilor, ca autoritate de reglementare si supraveghere.

Totodata, Comisia de Supraveghere a Asigurarilor adopta si implementeaza legislatia secundara in asigurari (normele in aplicarea legii).

1.2.2 Norme si Ordine CSA

CSA - Comisia de Supraveghere a Asigurarilor este autoritatea administrativa autonoma de specialitate, cu personalitate juridica, al carei scop principal este apararea drepturilor asiguratilor si promovarea stabilitatii activitatii de asigurare in Romania. Misiunea CSA este de a pune in aplicare legislaatia din domeniul asigurarilor impartial, cu onestitate si promptitudine; de a proteja, in temeiul legii, consumatorii de produse de asigurari; de a incuraja formarea unei piete sanatoase a asigurarilor; de a promova necesitatea unei mai bune serviri a interesului public.

Pentru indeplinirea atributiilor prevazute de lege, Comisia de Supraveghere a Asigurarilor adopta avize, norme, decizii si circulare, sub semnatura Presedintelui, dupa deliberare in sedinte. Normele sunt puse in aplicare prin ordin al Presedintelui.

Comisia este condusa de catre un Consiliu format din 7 membri, din care un Presedinte si 2 Vicepresedinti, numiti de Parlament, in sedinta comuna a celor doua Camere.

1.2.3 Legislatie specifica asigurarilor auto

Normele privind Raspunderea Civila Auto (care se innoiesc in fiecare an si care de la an la an pot sa cuprinda aspecte noi), Ordine C.S.A., Normative C.S.A.

Activitatea asiguratorului este condusa cu respectarea prevederilor art. 20 din Legea nr. 32/2000, cu modificarile si completarile ulterioare.

Ca urmare a intalnirilor repetate dintre reprezentantii Comisiei de Supraveghere a Asigurarilor (CSA) si cei ai societatilor de asigurare autorizate sa practice asigurari obligatorii de raspundere civila auto (RCA) si avand in vedere contextul economic actual, Consiliul CSA a hotarat amendarea Normelor privind RCA. Astfel, s-a prevazut posibilitatea acordarii de comisioane pentru contractarea asigurarii RCA de maxim 15% din valoarea primelor de asigurare incasate. De asemenea, asiguratorii vor putea modifica limitele de despagubire si tarifele de prima notificate Comisiei dupa minimum 3 luni de la ultima modificare. In acelasi timp, asiguratorii isi vor stabili tarifele ca si pana acum, respectiv pe baze actuariale, astfel incat sa garanteze permanent indeplinirea obligatiilor care decurg din asigurarile RCA incheiate, constituirea rezervelor tehnice, plata contributiilor legale, precum si acoperirea cheltuielilor de achizitie si de administrare.

Potrivit noilor modificari, sistemul de corectare a primei de asigurare de baza, folosit de societatea de asigurare, va putea permite acordarea unor reduceri totale pana la un nivel de maxim 25%, cu exceptia reducerilor acordate pensionarilor si persoanelor cu deficiente locomotorii. Consiliul CSA a decis sa aduca si alte amendamente normelor in vederea protejarii intereselor asiguratilor RCA si promovarii stabilitatii pietei.

Unele dintre cele mai importante ordine CSA sunt :

Ordinul 12/2008 privind procedura de intocmire si eliberare a documentului de introducere in reparatie;

Ordinul 21/2008 privind normele de uilizare ale constatului amiabil

In continuare redam in extras cateva din noile prevederi ale normei prevazute de Ordinul nr 2 din 19.02.2010.

Pentru modificarea Normelor privind asigurarea obligatorie de raspundere civila pentru prejudicii produse prin accidente de vehicule, puse in aplicare prin Ordinul presedintelui Comisiei de Supraveghere a Asigurarilor nr. 21/2009.

In conformitate cu dispozitiile art.53 din Legea nr. 136/1995 privind asigurarile si reasigurarile in Romania, cu modificarile si completarile ulterioare, potrivit Hotararii Consiliului Comisiei de Supraveghere a Asigurarilor din data de 18.02.2010, prin care s-a adoptat modificarea Normelor privind asigurarea obligatorie de raspundere civila pentru prejudicii produse prin accidente de vehicule, puse in aplicare prin Ordinul presedintelui Comisiei de Supraveghere a Asigurarilor nr. 21/2009, in temeiul prevederilor art. 4 alin. (26) si (27), art.5 lit.c), art. 8 alin. (1) si ale art. 47 pct. 2 lit. k) din Legea nr. 32/2000 privind activitatea de asigurare si supravegherea asigurarilor, cu modificarile si completarile ulterioare, Presedintele Comisiei de Supraveghere a Asigurarilor emite urmatorul ordin:

Art. I. - Normele privind asigurarea obligatorie de raspundere civila pentru prejudicii produse prin accidente de vehicule, puse in aplicare prin Ordinul presedintelui Comisiei de Supraveghere a Asigurarilor nr. 21/2009, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 812 din 27/11/2009, se modifica dupa cum urmeaza :

1. Art. 36 va avea urmatorul cuprins:

1) Despagubirea se plateste de catre asiguratorul RCA in maximum 10 zile de la data depunerii ultimului document necesar stabilirii raspunderii si cuantificarii daunei, solicitat in scris de catre asigurator, sau de la data la care asiguratorul a primit o hotarare judecatoreasca definitiva cu privire la suma de despagubire pe care este obligat sa o plateasca.

2) Asiguratorul RCA poate desfasura investigatii privind

producerea accidentului, in termen de cel mult 3 luni de la data avizarii

producerii evenimentului asigurat, in conditiile in care respectivul

accident nu face obiectul unor cercetari efectuate de autoritatile

publice.

3) Asiguratorul RCA are obligatia sa comunice in scris

asiguratului si pagubitului intentia de a desfasura

investigatii privind producerea accidentului, in termen de maxim 10 zile

de la data avizarii daunei.

4) In termen de cel mult 3 luni de la avizarea producerii evenimentului

asigurat de catre partea prejudiciata ori de catre asigurat,

asiguratorul RCA este obligat:

a) fie sa raspunda

cererii partii solicitante, formuland oferta de despagubire

potrivit propriilor investigatii cu privire la producerea evenimentului

asigurat, in cazul in care se dovedeste indeplinirea conditiilor de

asigurare si producerea riscurilor acoperite prin asigurarea obligatorie

RCA;

b) fie sa notifice

partii prejudiciate cu privire la motivele pentru care nu a aprobat,

in totalitate sau partial, pretentiile de despagubire.

|

5) Asiguratorul RCA este obligat sa elibereze

asiguratului/utilizatorului, in termen de 15 zile de la inregistrarea

solicitarii acestuia, un certificat privind daunele inregistrate, pe

parcursul ultimilor 5 ani de relatii contractuale, sau absenta

acestor daune.

2. Art. 46 va avea urmatorul cuprins:

In cazul in care accidentul de vehicul face obiectul unui proces penal,

despagubirile pot fi stabilite pe cale amiabila, daca:

1) potrivit legii, actiunea penala a fost stinsa sau poate fi

stinsa prin impacarea partilor;

2) desi hotararea instantei penale a ramas definitiva

si irevocabila, stabilirea despagubirilor civile ar urma sa

se faca ulterior;

3) desi actiunea penala nu poate fi stinsa prin

impacarea partilor:

a) s-a dat rechizitoriu de trimitere in judecata; sau

b) sunt indeplinite cumulativ urmatoarele conditii:

- din actele incheiate de autoritatile publice rezulta atat raspunderea civila a acestora, prejudiciile cauzate, cat si vinovatia penala a conducatorului auto care urmeaza sa fie trimis in judecata dupa finalizarea cercetarilor aflate in curs;

- persoana prejudiciata isi ia un angajament scris prin care se

obliga sa restituie de indata, partial sau total,

despagubirea primita, in functie de hotararea

instantei penale in ceea ce priveste fapta, faptuitorul si

vinovatia.

3. La articolul 50, alineatul (10) va avea urmatorul cuprins:

In cazul in care pentru reparatiile vehiculului se solicita plata

despagubirii inainte de efectuarea reparatiilor, cuantumul pagubei se

stabileste luand in calcul presurile practicate de catre

unitatile de specialitate sau prevazute in sistemele de specialitate

pentru evaluarea daunelor auto, pentru manopera aferenta

reparatiei/inlocuirii pieselor avariate, precum si pentru parti

componente, piese inlocuitoare noi si materiale.

Art. II Asiguratorii, precum

si directiile de specialitate din cadrul Comisiei de Supraveghere a

Asigurarilor vor asigura ducerea la indeplinire a prevederilor prezentului

ordin.

Legile care guverneaza asigurarile legea 136/1995 completata prin legea 172/2004 si legea 32/2000.

Urmatoarele legi cuprind prevederile legale care actioneaza pe piata asigurarilor auto si nu numai:

Legea 172/2006

Legea 180/2007

Legea 304/2006 pentru modificarea si completarea legii 136 /1995 privind asigurarile si reasigurarile in Romania.

Legea 113/2006 privind aprobarea Ordonantei de urgenta a Guvernului nr.201/2005 pentru modificarea si completarea Legii nr.32/2000 privind societatile de asigurare si supravegherea asigurarilor

Ordonanta de urgenta nr 201/22.12.2005 pentru modificarea si completarea Legii nr. 32/2000 privind societatile de asigurare si supravegherea asigurarilor. Publicata in Monitorul Oficial, Partea I, nr. 1191 din 29 decembrie 2005.

Ordonanta de urgenta nr. 189 din 21.12.2005 pentru stabilirea unor masuri privind vehiculele rutiere inmatriculate din 21 decembrie 2005 Publicata in Monitorul Oficial, Partea I, nr. 1179 din 28 decembrie 2005

Legea 283 din 5 octombrie 2005 Privind aprobarea Ordonantei de urgenta a Guvernului nr. 61/2005 pentru modificarea si completarea Legii nr. 136/1995 privind asigurarile si reasigurarile in Romania. Parlamentul Romaniei adopta prezenta lege

Ordonanta de Urgenta 61/2005 din 23 iunie 2005 pentru modificarea si completarea Legii nr. 136/1995 privind asigurarile si reasigurarile in Romania. Publicata in Monitorul Oficial, Partea I, nr.562 din 30 iunie 2005

Legea nr.503/17.11.2004 privind redresarea financiara si falimentul societatilor de asigurare publicata in Monitorul Oficial, Partea I, nr. 1193 din 14 decembrie 2004.

Legea 403 din 11 octombrie 2004 pentru modificarea si completarea Legii nr. 32/2000 privind societatile de asigurare si supravegherea asigurarilor publicata in Monitorul Oficial, Partea I, nr. 976 din 25 octombrie 2004

Legea 172 din 14 mai 2004 pentru modificarea si completarea Legii nr. 136/1995 privind asigurarile si reasigurarile in Romania. Parlamentul Romaniei adopta prezenta lege.

Legea 76 din 12 martie 2003 pentru modificarea si completarea Legii nr. 32/2000 privind societatile de asigurare si supravegherea asigurarilor . Parlamentul Romaniei adopta prezenta lege.

Legea 32 din 3 aprilie 2000 privind societatile de asigurare si supravegherea asigurarilor. Publicata in Monitorul Oficial al Romaniei nr. 148 din 10 aprilie 2000. Parlamentul Romaniei adopta prezenta lege.

Legea 136 din din 29 decembrie 2005 privind asigurarile si reasigurarile in Romania. Publicata in Monitorul Oficial al Romaniei nr. 303 din 30 decembrie 1995. Parlamentul Romaniei adopta prezenta lege.

4 Aspecte noi privind legislatia in asigurari

4.1 Constatul amiabil

De la 1 iulie 2009, accidentele rutiere survenite pe teritoriul Romaniei, in urma carora au rezultat numai pagube materiale si in care au fost implicate doua vehicule, pot fi solutionate fara ca documentele de constatare sa fie intocmite de catre Politie, cu conditia ca Formularul de constatare amiabila sa fie completat si semnat de catre ambii soferi implicati in accident.

Odata completat corect, formularul trebuie depus la companiile de asigurari, care, in baza acestuia, vor elibera documentele necesare intrarii in reparatie a autovehiculelor.

Depunerea formularului de catre oricare dintre cele doua parti implicate reprezinta avizare de dauna si obliga asiguratorul sa efectueze constatarea pagubelor si, apoi, sa stabileasca vinovatia.

Daca este un accident in care au fost implicate doar doua vehicule si din care au rezultat doar pagube materiale si formularele de constatare amiabila sunt completate corect si semnate de catre ambii soferi implicati in accident atunci indrumarea, de catre asigurator, a soferilor pentru protocolarea accidentului de Politie este interzisa.

Constatul amiabil conduce, din perspectiva conducatorilor auto, la simplificarea procedurii, de cele mai multe ori birocratice, care trebuie urmata, ca si consecinita a unui accident rutier. De asemenea, constatul amiabil conduce la scurtarea procedurilor de recuperare a prejudiciilor in caz de accidente de circulatie din care au rezultat numai pagube materiale si reprezinta o alternativa in solutionarea lor, protocolarea acestora de catre organele de politie ramanand in vigoare in conditiile legii.

Procedura se aplica numai cand sunt indeplinite concomitent urmatoarele conditii:

s-a produs un accident rutier doar cu pagube materiale (fara vatamari corporale);

in care sunt implicate maximum doua vehicule, care detin RCA valabil la data producerii accidentului ;

din accident nu au rezultat pagube si la alte structuri (stalpi, garduri, cladiri, etc.)

accidentul are loc pe teritoriul Romaniei

Procedura a fost introdusa pentru a reduce timpul pe care cei implicati in accident il petreceau intre politia rutiera si asigurator, pentru a aduna toate documentele necesare reparatiei autovehiculului.

Accidentele usoare, care nu au avut ca si principala cauza consumul de alcool sau droguri, sau o alta incalcare a Legii circulatiei pe drumurile publice, pot fi astfel rezolvate amiabil, eliminandu-se astfel si sanctiunea contraventionala aferenta. De altfel, aceasta practica s-a dovedit a fi una de success si in alte state.

In fapt, companiile de asigurari (dar nu numai) au preluat rolul de organ constatator detinut pana acum in exclusivitate de Politie.

De asemenea, eliberarea documentului de intrare in reparatie a vehiculelor, pentru fiecare dintre cei implicati in accident, va fi facuta tot de catre companiile de asigurari, in urma avizarii prin constatarea amiabila.

Avantajele Constatului Amiabil:

se evita procesul birocratic creat intre public, Politia Rutiera si companiile de asigurari

timpul necesar obtinerii autorizatiei de reparatie este mult redus prin prezentarea direct la asigurator ;

se elimina sanctiunea contraventionala (atat amenda cat si suspendarea permisului de conducere), singura sanctiune fiind penalizarea din partea asiguratorului prin marirea primei de asigurare pentru anul care urmeaza

|

|

Formularul de constatare amiabila contine doua pagini autocopiative, ambele avand aceeasi valoare juridica. Campurile ce trebuie completate de catre conducatorii vehiculelor implicate in accident se refera la: data si locul producerii accidentului datele de identificare ale conducatorilor auto implicati si ale proprietarilor vehiculelor implicate datele vehiculelor implicate si ale companiilor la care au incheiate asigurarea RCA (de raspundere civila auto) informatii privind circumstantele producerii accidentului schita accidentului Semnaturile ambilor conducatori auto. |

Anexa 1: Constat amiabil

In scopul aplicarii Costatului Amiabil, CSA a emis ordinul 21 / 2008 privind normele de utilizare a formularului constat amiabil si ordinul 12 / 2008 privind procedura de intocmire si eliberare a documentului de introducere in reparatie a autovehiculelor.

Ponderea dosarelor de dauna avizate prin procedura constatului amiabil a fost de 57,9% in intervalul iulie-decembrie 2009, fiind inregistrate 109.173 dintr-un total de 188.555 de dosare, potrivit datelor Comisiei de Supraveghere a Asigurarilor (CSA).

Conform datelor furnizate de CSA, prin aceasta procedura, au fost solutionate 370.247 de dosare in cursul anului 2009: In 2009, subscrierile pe cele doua linii de business au totalizat 5,6 miliarde de lei, nivel ce a reprezentat peste 77% din totalul primelor subscrise pe asigurari generale si aproximativ 63% din volumul total de prime subscrise la nivel de piata'.

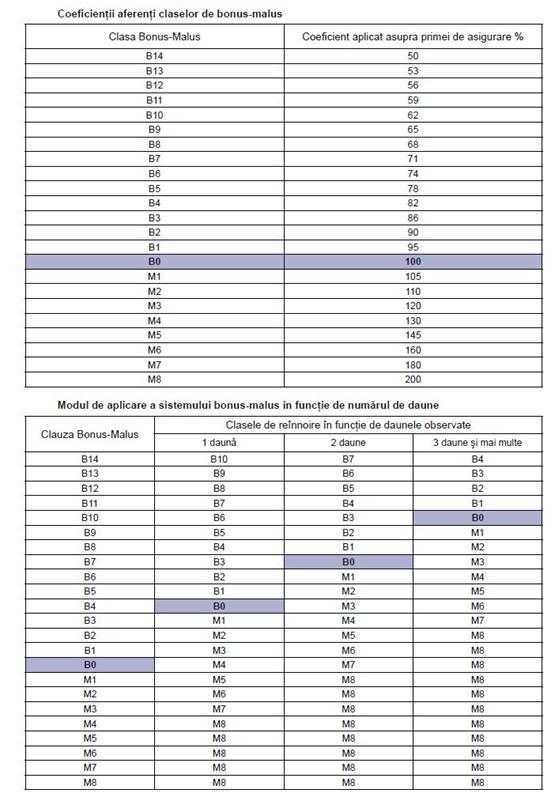

4.2 Bonus Malus

Sistemul bonus-malus se va aplica pentru orice asigurat sau utilizator persoana fizica si presupune plata unor prime de asigurare mai mari pentru soferii care au un istoric nefavorabil in ceea ce priveste daunalitatea, respectiv reduceri ale primelor pentru acei soferi care au un istoric bun. Tarifele de prima aferente asigurarilor obligatorii RCA emise de la 1 ianuarie 2010 vor depinde de istoricul de daunalitate realizat de asiguratul/utilizatorul persoana fizica intr-o perioada de referinta.

a) Bonus

Aplicarea bonusului inseamna ca un asigurat care nu a produs daune in 2009 si incheie o polita pentru o perioada de un an va obtine, datorita sistemului bonus-malus, o reducere cu 10% a tarifului afisat de asigurator.

Intrucat normele CSA (Comisia de Supraveghere a Asigurarilor) reglementeaza existenta a 14 clase de bonus, rezulta ca, daca timp de sapte ani un asigurat nu a produs daune pe RCA, bonusul acordat poate ajunge la 50% (reducere de 50% la calcularea tarifului).

b) Malus

Pentru aplicarea unui malus pentru un asigurat/utilizator persoana fizica sunt luate in calcul evenimentele pentru care a fost platita cel putin o dauna in perioada de referinta, in temeiul politei RCA detinuta de acesta. Intr-o astfel de situatie, malus-ul se aplica indiferent de cine a condus vehiculul la data producerii accidentului, precum si indiferent de modul de protocolare a accidentului (prin proces verbal intocmit de politie sau prin constatare amiabila de accident).

Clauza de malus (majorarea primei) se aplica in functie de numarul de daune produse si platite, astfel ca se va aplica un coeficient de malus de 45% pentru un eveniment rutier si o majorare de pana la 200% in cazul celor care au produs mai multe accidente.

c) Exceptie

Coeficientul din sistemul bonus-malus al asiguratului nu este influentat doar in situatia in care, la momentul producerii evenimentului, vehiculul era insusit si folosit fara acordul proprietarului si acest lucru a fost sesizat in scris Politiei.

Normele puse in aplicare prin Ordinul CSA nr.21/2009 prevad faptul ca, in situatia in care un asigurat detine mai multe vehicule, sistemul bonus-malus se aplica distinct pentru fiecare vehicul. De asemenea, in cazul instrainarii/radierii vehiculului asigurat, stabilirea noii clase de bonus-malus pentru un vehicul nou-dobandit se face pornind de la clasa bonus-malus de care asiguratul a beneficiat anterior.

Sistemul

bonus malus este format de 14 bonusuri (B1 - B14) si 8 penalizari (malus).

Pentru un asigurat nou, fara istoric, este incadrat la clasa B0.

Perioada luata in calcul pentru bonusuri ori penalizari este anul

calendaristic anterior datei emiterii politei. Daca in perioada de

referinta asiguratul nu a inregistrat daune platite beneficiaza de un

bonus daca isi reface asigurarea pentru o perioada de 6 luni si de o

reducere mai mare daca isi reface asigurarea pentru o perioada

de 12 luni. Daca asiguratul detine mai multe vehicule sistemul bonus malus

se aplica distinct pentru fiecarevehicul.

In cazul instrainarii/radierii vehicului asigurat, stabilirea clasei

de bonus malus pentru un nou vehicul se face pornind de la o clasa de bonus

malus de care asiguratul a beneficiat anterior.

Anexa 2

Incepand cu 1 ianuarie 2010, societatile

de asigurare aplica sistemul bonus-malus la tarifele pe care le-au

stabilit, notificat CSA si publicat pe site-urile proprii, asa cum acesta

este reglementat prin Normele privind asigurarea obligatorie de raspundere

civila pentru prejudicii produse prin accidente de vehicule, puse in aplicare

prin Ordinul CSA nr.21/2009.

Tarifele de prima aferente asigurarilor obligatorii de raspundere civila auto (RCA) emise de la 1 ianuarie 2010 depind de istoricul de daunalitate realizat de asiguratul/utilizatorul persoana fizica intr-o perioada de referinta. Aceasta inseamna ca un asigurat care nu a produs daune in 2009 si incheie o polita pentru o perioada de un an va obtine, datorita sistemului bonus-malus, o reducere cu 10% a tarifului afisat de asigurator. Intrucat normele CSA reglementeaza existenta a 14 clase de bonus, rezulta ca, daca timp de sapte ani un asigurat nu a produs daune pe RCA, bonusul acordat poate ajunge la 50%.

Avand in vedere numarul de dosare de dauna avizate in temeiul politelor obligatorii RCA, rezulta ca cei mai multi dintre asigurati, circa 90%, vor beneficia de bonus intrucat nu provoaca evenimente.

Pentru aplicarea unui malus pentru un asigurat/utilizator persoana fizica sunt luate in calcul evenimentele pentru care a fost platita cel putin o dauna in perioada de referinta, in temeiul politei de RCA detinuta de acesta. Intr-o astfel de situatie, malus-ul se aplica indiferent de cine a condus vehiculul la data producerii accidentului, precum si indiferent de modul de protocolare a accidentului (prin proces verbal intocmit de politie sau prin constatare amiabila de accident). Coeficientul din sistemul bonus-malus al asiguratului nu este influentat doar in situatia in care, la momentul producerii evenimentului, vehiculul era insusit si folosit fara acordul proprietarului si acest lucru a fost sesizat in scris Politiei.

CSA a hotarat ca, incepand cu aceeasi data, respectiv 1 ianuarie 2010, politele de asigurare RCA sa fie emise in sistem electronic.

Potrivit normelor, emiterea electronica este

definita ca fiind subscrierea politei RCA simultan cu inregistrarea si

stocarea instantanee in sistemul informatic al asiguratorului a datelor

cuprinse in polita. Aceasta inseamna ca asiguratorul va prelua

datele necesare a fi inscrise in polita direct in sistemul informatic

si va elibera polita asiguratului din sistemul informatic.

CSA precizeaza ca, la

fel ca si pana in prezent, asiguratorul va inmana totodata

asiguratului si vigneta pe care acesta din urma are obligatia sa

o aplice pe parbriz.

In acest fel, se asteapta ca erorile umane de completare a politelor RCA sa se diminueze, ceea ce va avea ca efect si cresterea acuratetei bazei de date CEDAM.

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2025 - Toate drepturile rezervate -| |

|

|

|||

|

|||

|

|||

Documente online pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||