|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Contabilitate

|

|

Qdidactic » bani & cariera » contabilitate de contabilitate si informatica - performanta financiara redata prin intermediul contului de profit si pierdere la s.c. andone s.r.l. |

de contabilitate si informatica - performanta financiara redata prin intermediul contului de profit si pierdere la s.c. andone s.r.l.

UNIVERSITATEA SPIRU HARET

FACULTATEA MANAGEMENT FINANCIAR CONTABIL

SPECIALIZAREA: CONTABILITATE SI INFORMATICA DE GESTIUNE

PROIECT DE CONTABILITATE SI INFORMATICA

PERFORMANTA FINANCIARA REDATA PRIN INTERMEDIUL CONTULUI DE PROFIT SI PIERDERE LA S.C. ANDONE S.R.L.

CAPITOLUL I

Delimitari si structuri privind performantele intreprinderii

1.1 Abordari privind conceptul de "performanta

Performanta reprezinta o realizare deosebita intr-un domeniu de activitate, o stare de competivitate a intreprinderii, atinsa printr-un nivel de eficacitate si eficienta care ii asigura o prezenta durabila pe piata. Aceste doua componente ale performantei, eficienta si eficacitatea dau nastere la doua categorii de costuri, "costul constrangere" (costul eficientei) rezultat din actiuni care nu vizeaza mediul inconjurator si "costul rezultat" (costul eficacitatii}, ca efect al actiunilor care permit intreprinderii sa obtina un rezultat asteptat de catre mediul sau.

Cea mai completa acceptiune a conceptului de performanta este oferita de IAS 1, si

anume aceea de performanta globala.

Performanta financiara reprezinta relatia dintre veniturile si cheltuielile unei unitati, asa cum sunt raportate in contul de profit si pierdere. Deci, performanta sau nonperformanta unei intreprinderi este reflectata in contul de profit si pierdere si este data de raportul dintre venituri, care prin realizare vor genera fluxuri viitoare de numerar si cheltuieli ce apar prin utilizarea resurselor perioadei.

Performanta financiara reprezinta dezideratul oricarei intreprinderi si deviza tuturor utilizatorilor de informatii financiare. Pentru a veni in intampinarea acestora, organismele de normalizare contabila au fost preocupate de gasirea unor modele care sa reflecte informatiile privind performanta intreprinderii. Astfel, contul de profit si pierdere, situatia modificarilor capitalului propriu/situatia castigurilor si pierderilor, situatia fluxurilor de trezorerie, reprezinta componentele financiare furnizoare de informatii privind performantele intreprinderii.

1.2. Delimitari privind situatiile financiare

Titulatura de "situatii financiare" este utilizata de Cadrul General al IASB (Consiliul pentru Standarde Internationale de Contabilitate), unde se precizeaza ca situatiile financiare constituie o parte a procesului de raportare financiara.

Situatiile financiare cu scop general trebuie sa ofere o imagine fidela a rezultatelor si pozitiei financiare a unei societati la sfarsitul exercitiului financiar, oferind informatii utile unei categorii largi de utilizatori. Acestia vor fi interesati sa aiba acces la aceste informatii deoarece deciziile pe care le iau cu privire la societatea respectiva sunt afectate de acestea. Valorile ce trebuie incluse sau prezentate in situatiile financiare cu scop general se stabilesc utilizandu-se rationamente profesionale. Aceste decizii vor fi fundamentate pe anumiti factori ca de exemplu, cat de semnificative sunt informatiile si daca acestea trebuie prezentate separat fie in bilant, fie in contul de profit si pierderi, fie in notele la situatiile financiare, precum si cat de interesati sunt utilizatorii situatiilor financiare sa aiba acces la aceste informatii, chiar daca acestea pot sa nu se refere la tranzactii de valoare.

Norma contabila internationala IAS 1 cuprinde si prevederi cu caracter obligatoriu si anume: paragraful 7 mentioneaza ca un set complet de situatii financiare include urmatoarele componente:

Bilantul;

Contul de profit si pierdere;

Situatia modificarilor capitalurilor proprii;

Situatia fluxurilor de numerar;

Note explicative

Structura bilantului, a contului de profit si pierdere si a situatiei modificarilor capitalurilor proprii este reglementata de IAS 1 si de volumul de Reglementari contabile armonizate cu directiva a IV-a a CEE si cu IAS. Situatia fluxurilor de numerar este reglementata de IAS 7.

1.3 Contul de profit si pierdere in viziunea romaneasca

Documentul contabil de reflectare a cheltuielilor si veniturilor este ,,Contul de profit si pierdere" sau ,,Contul de rezultate".

Contul de profit si pierdere se constituie intr-un formular distinct al documenetelor de sinteza "Bilantul contabil". El evidentiaza si explica intr-o forma analitica rezultatele activitatii intreprinderii prin prisma raportului de echilibru dintre cheltuieli si venituri.

Se prezinta sub forma unei liste care grupeaza veniturile si cheltuielile dupa natura activitatii desfasurate, iar in cadrul lor pe elemente primare de venituri si cheltuieli.

Prezentarea informatiilor in Contul de profit si pierdere se face cu date comparative pentru exercitiul financiar precedent.

Contul de profit si pierdere se structureaza pe trei parti, in functie de cele trei tipuri de activitati in care se clasifica veniturile si cheltuielile societatilor comerciale: activitatea de exploatare, activitatea financiara si activitatea exceptionala. El reflecta veniturile, cheltuielile si rezultatele obtinute pe fiecare tip de activitate si in final, modul de obtinere a rezultatului brut al exercitiului (profit sau pierdere), cheltuielile cu impozitul pe profit aferent (in cazul obtinerii de profit) si profitul net.

Structura Contului de profit si pierdere contine:

- venituri din exploatare, grupate in: venituri din vanzari de marfuri, venituri din productia vanduta, venituri din productia stocata, venituri din productia de imobilizari corporale si necorporale, venituri din subventii de exploatare, venituri din anulari de provizioane pentru activitatea de exploatare;

- cheltuieli din exploatare care includ: cheltuieli cu marfuri vandute, cheltuieli cu materii prime si materiale consumabile, cheltuieli cu combustibili energie si apa, alte cheltuieli materiale, cheltuieli cu lucrari si servicii executate de terti, cheltuieli cu impozite si taxe, cheltuieli cu salarii, cheltuieli cu asigurari si protectie sociala, alte cheltuieli de exploatare. Pe baza acestor date se pot calcula indicatorii:

Cifra de afaceri = venituri din vanzari de marfuri + venituri din productia vanduta

Rezultatul din exploatare = Total venituri din exploatare - Total cheltuieli din exploatare

- venituri financiare, grupate in: venituri din titluri si creante imobilizate, venituri din titluri de plasament, venituri din diferente de curs valutar, alte venituri financiare sub forma de dobanzi sau sconturi obtinute, venituri din anulari de provizioane pentru activitatea financiara;

- cheltuieli financiare care sunt alcatuite din: cheltuieli privind creantele imobilizate, cheltuieli din titluri de plasament, cheltuieli din diferente de curs valutar, alte cheltuieli financiare sub forma de dobanzi si sconturi acordate, cheltuieli cu amortizari pentru primele privind rambursarea obligatiunilor si cheltuieli cu constituirea de provizioane pentru activitatea financiara. Cu ajutorul datelor de mai sus se pot calcula indicatorii:

Rezultatul financiar = Total venituri financiare - Total cheltuieli financiare

Rezultatul curent al exercitiului = Rezultatul din exploatare ± Rezultatul financiar sau Total venituri din exploatare + Total venituri financiare - Total cheltuieli din exploatare - Total cheltuieli financiare.

Alte informatii cuprinse in contul de profit si pierdere se refera la venituri extraordinare sinonim (venituri exceptionale), grupate in venituri din operatiuni de gestiune, venituri din operatii de capital, venituri din anulari de provizioane pentru activitatea exceptionala, cat si cheltuieli extraordinare constand din cheltuieli din operatii de gestiune, cheltuieli din operatii de capital, cheltuieli cu amortizari exceptionale si constituirea de provizioane pentru activitatea exceptionala.

Pe baza lor se calculeaza:

Rezultatul extraordinar = Total venituri extraordinare - Total cheltuieli extraordinare

Rezultatul brut al exercitiului = Rezultatul curent ± Rezultatul extraordinar.

Impozitul pe profit = Rezultatul exercitiului * Cota de impozit pe profit (16%)

Rezultatul net = Rezultatul exercitiului - Impozitul pe profit.

In conformitate cu noile reglementari privind contabilitatea armonizata cu directivele europene a aparut un model nou al contului de profit si pierdere. In modelul nou al contului de profit si pierdere s-a inlocuit denumirea de "activitate exceptionala" cu aceea de "activitate extraordinara", a aparut indicatorul privind cifra de afaceri neta, s-au introdus elemente de venituri si cheltuieli realizate din tranzactiile in cadrul grupului de intreprinderi, s-au rectificat anumite cheltuieli prin deducerea din ele a veniturilor obtinute din subventii de exploatare, s-au introdus date privind cheltuielile si veniturile din ajustarea la inflatie precum si referitoare la impozitul pe profit amanat, alte elemente specifice

1.4 Veniturile si cheltuielile, factori de influenta ai performantei

Veniturile si cheltuielile constituie elemente contabile legate direct de determinarea rezultatului activitatii economico-financiare a intreprinderii. Informatiile despre venituri si cheltuieli sunt furnizate de catre contabilitate care impune solutionarea unui sir de probleme teoretice si metodologice privind formularea definitiilor, clasificarea, recunoasterea, evaluarea, elaborarea politicii de contabilitate, perfectarea documentelor primare, aplicarea registrelor de evidenta, utilizarea conturilor contabile si intocmirea rapoartelor financiare privind veniturile si cheltuielile.

Realizarea obiectului de activitate al oricarei intreprinderi, in esenta generator de venituri, reclama importante eforturi materiale, de munca si banesti concretizate, de regula, in cheltuieli.

Prin urmare, o mare diversitate de operatii economice conduc la transformarea unor elemente ale patrimoniului economic in rezultate economico-financiare care:

a) in sens larg se concretizeaza in:

- cheltuieli -reprezinta "diminuari ale beneficiilor economice inregistrate pe parcursul perioadei contabile sub forma de iesiri sau scaderi ale valorii activelor sau cresteri ale datoriilor, care se concretizeaza in reduceri ale capitalurilor proprii, altele decat cele rezultate din distribuirea acestora catre actionari."

- venituri - reprezinta "cresteri ale beneficiilor economice inregistrate pe parcursul perioadei contabile sub forma de intrari sau cresteri ale valorii activelor sau

descresteri ale datoriilor, care se concretizeaza in cresteri ale capitalurilor proprii, altele decat cele rezultate din contributia actionarilor."[1]

b) in sens restrans, se concretizeaza in:

- profit, daca intr-o perioada de timp determinata, de regula un exercitiu financiar, veniturile sunt mai mari decat cheltuielile;

- pierdere, daca intr-o perioada de timp determinata, de regula un exercitiu financiar, veniturile sunt mai mici decat cheltuielile.

1.5 Recunoasterea, evaluarea si clasificarea veniturilor si cheltuielilor

In acceptiunea contabila, recunoasterea reprezinta procesul de incorporare a unui element in situatiile financiare, cu conditia indeplinirii cumulative a doua criterii: probabilitatea ca orice beneficiu asociat sa intre sau sa iasa din intreprindere si elementul sa aiba un cost sau o valoare care poate fi evaluat(a) in mod credibil.

Veniturile si cheltuielile recunoscute si evaluate in contabilitate servesc drept baza pentru determinarea rezultatului financiar si a celui fiscal. Conform legislatiei in vigoare, rezultatul fiscal se determina prin corectarea profitului (pierderii) contabil(e) cu marimea diferentelor ocazionate de divergentele existente intre regulile contabile si fiscale.

Veniturile sunt reprezentate de totalitatea operatiilor economice care afecteaza patrimoniul intreprinderii prin marirea activului, daca se fac incasari in numerar ori se inregistreaza in prealabil creantele asupra clientilor sau prin micsorarea unor elemente din pasiv reprezentate de diminuarea povizioanelor, daca acestea raman fara obiect integral sau partial[2].

In raport de natura veniturilor, criteriile de recunoastere se nuanteaza dupa cum urmeaza:

a) veniturile din vanzarea bunurilor sunt recunoscute in momentul in care sunt indeplinite urmatoarele conditii:

- intreprinderea a transferat cumparatorului riscurile si avantajele semnificative ce decurg din proprietatea asupra bunurilor;

- intreprinderea nu mai gestioneaza bunurile vandute la nivelul la care ar fi facut-o in mod normal in cazul detinerii in proprietate a acestora si nici nu mai detine controlul efectiv asupra lor;

- marimea veniturilor poate fi evaluata in mod rezonabil (credibil);

- este probabil sa fie generate catre intreprindere, beneficii economice asociate tranzactiei;

- costurile tranzactiei pot fi evaluate in mod credibil.

b) veniturile din prestarea serviciilor. Atunci cand rezultatul unei tranzactii ce implica prestarea de servicii poate fi estimat in mod rezonabil, venitul asociat tranzactiei trebuie sa fie recunoscut in functie de stadiul de executie a contractului la data inchiderii bilantului.

Veniturile nu pot fi recunoscute atunci cand cheltuielile aferente tranzactiilor respective nu pot fi evaluate in mod rezonabil, in asemenea cazuri, orice mijloc de plata deja primit este recunoscut ca datorie.

Recunoasterea veniturilor pe masura executiei contractului, este denumita in mod curent ,,metoda procentului de executie". Potrivit acestei metode, veniturile sunt recunoscute in perioadele contabile in care sunt prestate serviciile[3].

c) veniturile din dobanzi sunt recunoscute periodic, in mod proportional pe baza randamentului efectiv al activului.

d) redeventele sunt recunoscute pe baza contabilitatii de angajamente, conform realitatii economice a contractului.

e) veniturile din subventii guvernamentale;

Conform IAS 20 subventiile guvernamentale se recunosc pe o baza sistematica drept venituri pe perioadele corespunzatoare cheltuielilor aferente pe care aceste subventii urmeaza a le compensa.

f) veniturile si cheltuielile aferente contractelor de constructii sunt recunoscute prin recurs la doua metode recomandate de IAS 11 "Contracte de constructii : metoda procentului de definitivare a contractului (metoda avansului procentual) si metoda prin referire la stadiul final al contractului".

Cheltuielile reprezinta expresia valorica a operatiilor economice referitoare la cumpararea si utilizarea bunurilor economice. Structura analitica a cheltuielilor este deosebit de diversificata, dar pot fi identificate cel putin patru modalitati principale de formare (aparitie) a acestora :

a) consumul de bunuri stocabile in activitatea curenta de exploatare, cum ar fi de exemplu consumul de materii prime, consumul de materiale auxiliare etc.

b) angajarea unei cheltuieli care intervine in momentul cumpararii de elemente nestocabile, lucrari, utilitati si servicii destinate productiei, cu ocazia nasterii datoriei fata de furnizori.

c) plata unei sume de bani destinata satisfacerii unei nevoi curente a intreprinderii, pentru care anterior platii nu a fost inregistrat angajamentul (obligatia) de plata.

d) incorporarea (includerea) in cheltuielile curente ale exercitiului financiar expirabil a unor sume reprezentand deprecieri economice ireversibile (amortizarile imobilizarilor), deprecierile economice probabil reversibile (provizioanele pentru deprecierea activelor) sau rezerve pentru acoperirea riscurilor, pierderilor si / sau cheltuielilor estimate viitoare (provizioanele pentru riscuri si cheltuieli).

Structura reglementata a cheltuielilor vizeaza:

1) Cheltuielile societatii care reprezinta valorile platite pentru:

- consumuri de stocuri, lucrari executate si servicii prestate de care beneficiaza intreprinderea;

- cheltuieli cu personalul;

- executarea unor obligatii legale sau contractuale etc.

2) Pierderile, care reprezinta reduceri ale beneficiilor economice si pot rezulta sau nu ca urmare a desfasurarii activitatii curente a persoanei juridice. Ele nu difera ca natura de alte tipuri de cheltuieli.

3) Amortizarile si provizioanele constituite.

Contabilitatea cheltuielilor se tine pe feluri de cheltuieli, dupa natura lor, astfel:

a) Cheltuieli de exploatare care cuprind:

- cheltuieli cu materiile prime, materialele consumabile si materialele de natura obiectelor de inventar; costul de achizitie al materialelor nestocate, trecute direct asupra cheltuielilor; contravaloarea energiei si apei consumate; valoarea animalelor si pasarilor vandute vii sau sacrificate, costul marfurilor si al ambalajelor vandute;

- cheltuieli cu lucrarile si serviciile executate de terti: cheltuieli de intretinere si reparatii, cheltuieli cu redeventele, locatiile de gestiune si chiriile; cheltuieli cu primele de asigurare; cheltuieli cu studiile si cercetarile; cheltuieli cu alte servicii executate de terti (colaboratori); cheltuieli cu comisioanele si onorariile; cheltuieli de protocol, reclama si publicitate; cheltuieli cu transportul de bunuri si persoane; cheltuieli cu deplasari, detasari si transferuri; cheltuieli postale si taxe de telecomunicatii; cheltuieli cu serviciile bancare si altele;

- cheltuieli cu personalul: cheltuieli cu salariile, cheltuieli cu asigurarile si protectia sociala precum si alte cheltuieli cu personalul suportate de persoana juridica;

- alte cheltuieli de exploatare: pierderi din creante si debitori diversi, cheltuieli cu despagubirile, amenzile si penalitatile suportate de persoana juridica, donatii si alte cheltuieli similare precum si cheltuielile privind activele cedate si alte operatii de capital etc.

b) Cheltuieli financiare care cuprind:

- cheltuieli reprezentand pierderi din creante legate de participatii;

- cheltuieli privind investitiile financiare cedate;

- cheltuieli cu diferentele de curs valutar nefavorabile;

- cheltuieli cu dobanzile privind exercitiul financiar in curs;

- cheltuieli cu sconturile acordate clientilor;

- cheltuieli reprezentand pierderi din creante de natura financiara si altele.

c) Cheltuieli extraordinare care sunt reprezentate de pierderile din calamitati si alte evenimente extraordinare.

d) Cheltuielile cu amortizarile si provizioanele care se refera la cheltuielile de exploatare cu amortizarile, cheltuielile de exploatare cu provizioanele pentru riscuri si cheltuieli, respectiv cheltuielile de exploatare si financiare cu provizioanele pentru deprecieri si cheltuielile financiare referitoare la amortizarea primelor privind rambursarea obligatiunilor.

e) Cheltuieli cu impozitul pe profit si alte impozite sunt calculate potrivit prevederilor legale si se refera la impozitul pe profit si alte impozite datorate,

1.6 Sistemul conturilor privind veniturile si cheltuielile

Pentru contabilizarea curenta a cheltuielilor, in mod sistematizat, dupa continutul si natura lor economica, se utilizeaza Clasa 6 "CONTURI DE CHELTUIELI",

Structura pe grupe a conturilor de cheltuieli asa cum este reglementata de Planurile de conturi in vigoare in sistemul contabil romanesc este urmatoarea:

60 CHELTUIELI PRIVIND STOCURILE

61 CHELTUIELI CU LUCRARILE SI SERVICIILE EXECUTATE DE TERTI

62 CHELTUIELI CU ALTE SERVICII EXECUTATE DE TERTI

63 CHELTUIELI CU ALTE IMPOZITE, TAXE SI VARSAMINTE ASIMILATE

64 CHELTUIELI CU PERSONALUL

65 ALTE CHELTUIELI DE EXPLOATARE

66 CHELTUIELI FINANCIARE

67 CHELTUIELI EXTRAORDINARE

68 CHELTUIELI CU AMORTIZARILE, PROVIZIOANELE SI AJUSTAREA INFLATIEI

69 CHELTUIELI CU IMPOZITUL PE PROFIT SI ALTE IMPOZITE

Pentru contabilizarea curenta a veniturilor, in mod sistematizat, dupa continutul si natura lor economica, se utilizeaza Clasa 7 "CONTURI DE VENITURI.Structura pe grupe a conturilor de venituri asa cum este reglementata de aceleasi Planuri de conturi in vigoare in sistemul contabil romanesc este urmatoarea:

70 CIFRA DE AFACERI

71 VARIATIA STOCURILOR

72 VENITURI DIN PRODUCTIA DE IMOBILIZARI

74 VENITURI DIN SUBVENTII DE EXPLOATARE

75 ALTE VENITURI DIN EXPLOATARE

76 VENITURI FINANCIARE

77 VENITURI EXTRAORDINARE

78 VENITURI DIN PROVIZIOANE SI AJUSTAREA LA INFLATIE

79 VENITURI DIN IMPOZITUL PE PROFIT AMANAT

CAPITOLUL II

Studiu de caz privind contabilitatea financiara redata prin intermediul contului de profit si pierdere la S.C. PARACHIV S.R.L

2.1 Prezentarea Societatii Comerciale S.C. ANDONE S.R.L.

Societatea comerciala ANDONE SRL este o persoana juridica romana, avand forma juridica de societate cu raspundere limitata. Aceasta isi desfasoara activitatea in conformitate cu statutul si legile romane. Este inregistrata la Registrul Comertului sub nr. J40/8968/12.09.2002 si are codul fiscal RO 14875375.

Sediul societatii

Societatea comerciala ANDONE S.R.L. isi are sediul in Bucuresti, strada Vasile Gherghel nr.13, sector 1

Obiectul de activitate

Societatea comerciala ANDONE S.R.L are ca activitate principala cod CAEN 2621, "Fabricarea articolelor ceramice pentru uz gospodaresc si ornamental

Capitalul social subscris si varsat integral al societatii este in cuantum de 200 lei. El este impartit in 5 parti sociale fiecare in cuantum de 40. Conducerea societatii este asigurata de Administrator care ia toate deciziile privind buna functionare a societatii. Directorul executiv asigura conducerea operationala.

Societatea este organizata in mai multe compartimente si anume:

v Departamentul Vanzari;

v Departamentul Tehnic;

v Departamentul Automatizari;

v Departamentul Productie si Service;

v Departamentul Contabilitate.

2.2 Organigrama S.C.ANDONE S.R.L.

2.3 Documentele contabile de reflectare a cheltuielilor si veniturilor

Documentele primare, ca acte care consemneaza operatiile economice ce au loc intr-o unitate economica, stau la baza inregistrarilor in contabilitate. Dintre cele utilizate aici amintim: factura, chitanta fiscala, avizul de expeditie, bonul de consum, bonul de transfer, bonul de predare.

Utilizarea documentelor primare surprinsa in diferite momente ale procesului productiv poate fi sintetizata astfel:

a) Pentru cumparari:

- factura;

- chitanta fiscala;

- avizul de expeditie, ca anexa la factura.

Cand aceste documente consemneaza intrari de materiale, in cadrul magaziei centrale unde se receptioneaza, se intocmesc note de receptie si fise de magazie.

b) Pentru productie:

- bonul de consum materiale care se elibereaza pe baza fisei tehnologice a produsului de fabricat;

- nota de predare - transfer - restituire, pentru evidenta circulatiei intre sectii.

c) Pentru desfacere:

- factura si avizul de expeditie, ca anexa la factura.

2.4 Determinarea rezultatului exercitiului.

Rezultatul exercitiului reprezinta suma totala a profitului sau a pierderii exercitiului financiar ce figureaza in contul 121 "Profit si pierdere" inainte de impozitare.

Rezultatul fiscal reprezinta profitul impozabil sau pierderea fiscala a exercitiului, stabilit potrivit regulilor fiscale si in functie de care se calculeaza volumul impozitelor exigibile (sau rambursabile).

Impozitul pe profit impozitul curent (exigibil) este valoarea impozitului pe profit platibil (recuperabil) in raport cu profitul impozabil (pierderea fiscala) pe o perioada. Potrivit IAS 12

Profit = Veniturile - Cheltuieli + Cheltuieli - Deduceri

Cheltuielile nedeductibile sunt acele cheltuieli, care potrivit regulilor fiscale, sunt considerate ca nu participa in mod normal la realizarea obiectului de activitate al societatii, fie datorita naturii lor (amenzi si penalitati), fie datorita caracterului lor excesiv (depasirea cheltuielilor de protocol, a cheltuielior cu amortizarea).

Deducerile fiscale denumite si venituri neimpozabile sunt: dividende incasate de la o alta persoana juridica; venituri din anularea datoriilor la inregistrarea carora s-au recunoscut cheltuieli nedeductibile fiscal; venituri din reducerea sau anularea provizioanelor care la constituire sau majorare au reprezentat cheltuieli nedeductibile fiscal; venituri neimpozabile prevazute in acorduri si memorandumuri aprobate prin acte normative; diferentele favorabile aferente titlurilor de participare inregistrate ca urmare a incorporarii rezervelor, beneficiilor sau primele de emisiune la persoanele juridice la care se detin titluri de participare.

Profitul impozabil se calculeaza si se evidentiaza trimestrial, cumulat de la inceputul anului.

Cota de impozitare este de 16% cu exceptiile prevazute de lege.

Plata impozitului pe profit se efectueaza trimestrial, pana la data de 25 a primei luni din trimestrul urmator, iar evidentierea acestuia se face prin "Declaratia 100 privind obligatiile de plata la bugetul statului"

Calculul impozitului pe profit se face pe baza "Declaratiei 101 privind impozitul pe profit" depusa la organele fiscale o data cu bilantul anual.

Pentru anul 2010:

Rezultatul brut contabil = Total venituri - Total cheltuieli (exclusiv impozit profit)

Rezultatul brut contabil

Deduceri fiscale:

(+) Dividende cuvenite (761) 1.000 lei

(+) Amortizare fiscala 1.900 lei

2.900 lei

Cheltuieli nedeductibile:

- Cheltuieli cu impozit pe profit (691) 0 lei

(+) Cheltuieli cu amortizarea contabila (681) 1.900 lei

(+) Cheltuieli cu protocolul (623) 275 lei

(+) Cheltuieli cu amenzi si penalitati (6581) 200 lei

(+) Alte cheltuieli (601) +(635 ) 523 lei

2.898 lei

Rezultatul impozabil = Rezultat contabil - Deduceri fiscale + Cheltuieli nedeductibile - Pierderi fiscale din anii precedenti

Rezultat contabil = Σ Venituri - Σ Cheltuieli = 549.710 - 468.673 = 81.037 lei

Rezultatul fiscal = 81.037 - 2.900 + 2.898 = 81.035 lei

- Impozit profit = 16% * 81.035 = 12.966 lei

a. Se inregistreaza cheltuiala cu impozitul pe profit.

|

691 "Chelt. cu impoz. pe profit" |

|

441 "Impozit pe profit" |

12.966 lei |

b. Se inchide contul de cheltuieli cu impozitul pe profit:

|

"Profit si pierdere" |

|

"Chelt. cu impoz. pe profit" |

12.966 lei |

2.5 Analiza indicatorilor de echilibru la S.C. ANDONE S.R.L.

Patrimoniul, ca indicator economico-financiar, reflecta valoarea economica a intreprinderii, capacitatea acesteia de a face fata necesitatilor financiare la un moment dat.

Patrimoniul net determinat ca diferenta intre active totale si datorii totale reflecta averea societatii.

Analiza dinamicii si structurii patrimoniului are ca obiectiv stabilirea relatiilor dintre diferitele elemente patrimoniale si evidentierea modificarii calitative in situatia mijloacelor economice si a surselor financiare, generate de activitatea interna a firmei si de interactiunea cu mediul extern.

Indicatorii de echilibru financiar se calculeaza pe baza bilantului financiar patrimonial.

In tabelul nr. 1 sunt prezentate bilanturile patrimoniale din anii 2008, 2009, 2010.

Tab. nr.1

|

Nr. crt. |

ACTIV |

|

|

|

||||

|

I. |

Active imobilizate din care : |

|

|

|

||||

|

|

Imobilizari necorporale |

|

|

|

||||

|

|

Imobilizari corporale |

|

|

|

||||

|

|

Imobilizari financiare |

|

|

|

||||

|

II. |

Active circulante din care: |

|

|

|

||||

|

|

Stocuri |

|

|

|

||||

|

|

Creante |

|

|

|

||||

|

|

Investitii pe termen scurt |

|

|

|

||||

|

|

Disponibilitati |

|

|

|

||||

|

III. |

Chelt in avans |

|

|

|

||||

|

|

TOTAL ACTIV (I+II+III) |

|

|

|

||||

|

Nr. crt. |

PASIV |

|

|

|

||||

|

I. |

Capitaluri proprii din care: |

|

|

|

||||

|

|

Capital social |

|

|

|

||||

|

|

Rezerve |

|

|

|

||||

|

|

Rezultatul reportat |

|

|

|

||||

|

|

Rezultatul exercitiului |

|

|

|

||||

|

|

Repartizarea profitului |

|

|

|

||||

|

|

Prime de capital |

|

|

|

||||

|

II. |

Datorii pe TL |

|

|

|

||||

|

|

Proviz. pt.riscuri si cheltuieli |

|

|

|

||||

|

|

Datorii pe TL |

|

|

|

||||

|

III. |

Datorii pe TS |

|

|

|

||||

|

|

Furnizori, creditori diversi, datorii sal.fisc |

|

|

|

||||

|

IV. |

Venituri in avans |

|

|

|

||||

|

|

TOTAL PASIV (I+II+III+IV) |

|

|

|

Pe baza bilantului financiar se pot calcula patru indicatori care exprima echilibrul dintre nevoi si resurse si ale caror valori trebuie interpretate corelat: fondul de rulment financiar, nevoia de fond de rulment, trezoreria neta si situatia neta.

a) FONDUL DE RULMENT FINANCIAR sau PATRIMONIAL

Fondul de rulment reprezinta un indicator care ofera informatii semnificative privind echilibrul financiar, nivelul riscurilor de exploatare si lichiditatea intreprinderii.

Fondul de rulment financiar se poate calcula in doua moduri:

1) FR = CPERM - ATL

Fondul de rulment astfel calculat exprima surplusul de resurse permanente rezultat din finantarea investitiilor, care poate fi "rulat" pentru finantarea activelor circulante. Altfel spus, fondul de rulment este expresia realizarii echilibrului financiar pe termen lung si a contributiei acestuia la realizarea echilibrului pe termen scurt.

2) FR = ATS - DTS

In aceasta varianta, fondul de rulment reprezinta partea din activele pe termen scurt care nu este finantata de datoriile pe termen scurt. Este prudent ca fondul de rulment patrimonial al unei intreprinderi sa fie pozitiv. Dar cea mai mare parte a analistilor financiari considera azi ca nivelul fondului de rulment, pozitiv sau negativ, trebuie interpretat mai ales in functie de natura activitatii intreprinderii.

De exemplu, un fond de rulment negativ, care reflecta folosirea unei parti din resursele temporare pentru finantarea unor nevoi permanente, este o situatie inacceptabila, periculoasa pentru o intreprindere industriala dar tolerabila pentru una comerciala, in cazul careia datoriile fata de furnizorii de marfuri pot fi asimilate resurselor permanente, datorita volumului mare si caracterului constant reinnoibil al acestora.

b) NEVOIA DE FOND DE RULMENT (NFR)

Acest indicator exprima partea din activele circulante (stocuri si creante) care nu este finantata din datoriile pe termen scurt non-bancare (furnizori, datorii fiscale si salariale). Astfel, putem scrie urmatoarele relatii:

NFR = ACR - DTSnon-bancare sau

NFR = (ATS -ATZ) - (DTS -PTZ)

O nevoie de fond de rulment pozitiva semnifica un surplus de nevoi de exploatare fata de resursele ciclice, de exploatare. Aceasta situatie poate fi normala, daca se datoreaza majorarii stocurilor si clientilor, ca rezultat al unei politici de dezvoltare, de extindere. Situatia este nefavorabila daca se datoreaza cresterii clientilor, din cauza incetinirii incasarilor si reducerii datoriilor de exploatare, ca urmare a urgentarii platilor.

O nevoie de fond de rulment negativa se numeste resursa in fond de rulment (RFR) si reflecta surplusul de resurse atrase din exploatare, in raport cu nevoile exploatarii. Situatia este favorabila daca se datoreaza accelerarii incasarilor si contractarii de datorii de exploatare cu scadente mai indepartate. Ea se apreciaza negativ daca este consecinta unor rupturi de stoc in faza de aprovizionare sau de productie - imposibilitatea de a se mai aproviziona cu materii prime, materiale.

c) TREZORERIA NETA (TN)

Trezoreria neta exprima rezultatul intregului echilibru financiar al intreprinderii (pe termen lung si pe termen scurt). Practic, echilibrul financiar al unei firme se caracterizeaza prin capacitatea sa de a-si mentine trezoreria aproape de zero, aspect insa rar intalnit in practica.

TN = FR - NFR sau

TN =ATZ -PTZ

O trezorerie neta pozitiva reprezinta suma ramasa dupa ce fondul de rulment finanteaza in totalitate nevoia de fond de rulment. Trezoreria neta pozitiva reprezinta un excedent de finantare, concretizat in disponibilitati in casa si in conturile bancare. Acest surplus monetar trebuie fructificat pe piata monetara si / sau financiara in conditii de lichiditate, rentabilitate si securitate optime pentru intreprindere.

Trezoreria neta negativa evidentiaza existenta unui deficit monetar la incheierea exercitiului. In acest caz, o parte din nevoia de fond de rulment trebuie sa fie finantata din creditele de trezorerie, adica din resurse financiare externe, ducand la cresterea dependentei intreprinderii de creditorii sai si la limitarea autonomiei.

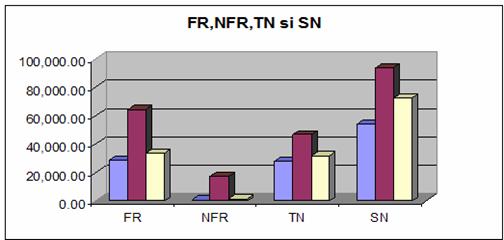

In figura nr.1 este prezentat graficul celor patru indicatori de echilibru financiar la

SC ANDONE Srl

Fondul de rulment a inregistrat valori pozitive in cei trei ani analizati, ceea ce scoate in evidenta contributia sa la asigurarea echilibrului financiar, atat pe termen lung , cat si pe termen scurt. Aceasta evidentiaza finantarea unei parti din activele circulante dupa finantarea integrala a imobilizarilor.

Echilibrul financiar se realizeaza pe baza capitalurilor proprii ale societatii, de acea marja de securitate pe care o reprezinta fondul de rulment protejeaza societatea de riscul insolvabilitatii nu numai pana la scadenta datoriilor pe termen angajate, ci si in perspectiva.

O nevoie de fond de rulment pozitiva pe care o regasim in analiza semnifica un surplus de nevoi de exploatare fata de resursele ciclice, de exloatare. Deoarece firma duce o politica de extindere, dezvoltare, regasim situatia favorabila deoarece se datoreaza cresterii stocului si clientilor.

Valoarea pozitiva a nevoii de fond de rulment, arata insuficienta fondurilor pentru desfasurarea activitatii pe termen scurt; trebuie urgentata atragerea de fonduri prin incercarea de a urgenta incasarile (prin reducerea scadentelor la facturile in rate) si a relaxa platile (prin colaborarea cu furnizorii care accepta plata in rate sau care ofera scadente mai mari la facturi).

Trezoreria neta are deasemeni valoare pozitiva, ceea ce inseamna ca societatea a inregistrat un excedent de finantare, fiind expresia concludenta a desfasurarii unei activitati eficiente si reprezinta suma ramasa dupa ce fondul de rulment finanteaza in totalitate nevoia de fond de rulment. Activitatea eficienta a dus la excedentul de finantare, concretizat in disponibilitati in casa si in conturi bancare. Acest lucru scoate in evidenta o imbogatire a trezoreriei gratie careia societatea dispune de resursele necesare atat pentru a-si rambursa datoriile scadente pe termen scurt, cat si pentru a efectua plasamente eficiente si sigure pe piata monetara si pe piata financiara. Trezoreria neta reprezinta o dovada a unei politici manageriale de succes.

Situatia neta pozitiva datorita reinvestirii unei parti din profitul net, reflecta o economie financiara sanatoasa a societatii. Aceasta crestere a situatiei nete reflecta atingerea obiectivului major al gestiunii financiare, si anume maximizarea valorii intreprinderii, adica a valorii capitalurilor proprii.

2.6 Analiza indicatorilor care reflecta performanta financiara la S.C. ANDONE S.R.L.

Analiza pe baza contului de rezultate are ca obiectiv evaluarea performantelor intreprinderii, prin intermediul soldurilor intermediare de gestiune, capacitatii de autofinantare si a ratelor de rentabilitate.

Spre deosebire de bilant, care exprima situatia patrimoniala la care s-a ajuns la incheierea exercitiului, contul de rezultate arata cum s-a ajuns la aceasta stare. El evidentiaza fluxurile de venituri si cheltuieli pe durata exercitiului financiar. Legatura dintre bilant si contul de rezultate se realizeaza prin intermediul profitului.

In tabelul nr. 2 este prezentata imaginea de ansamblu asupra contului de profit si pierdere pe cei trei ani analizati: 2008, 2009, 2010.

Tab. nr. 2

|

DENUMIREA INDICATORULUI |

|

|

|

|

|

1. CA |

|

|

|

|

|

productia vanduta |

|

|

|

|

|

venituri din vanzarea marfurilor |

|

|

|

|

|

venituri din subventii de exploatare aferente cifrei de afaceri nete |

|

|

|

|

|

2. VARIATIA STOCURILOR sold C |

|

|

|

|

|

sold D |

|

|

|

|

|

3. PRODUCTIA IMOBILIZATA |

|

|

|

|

|

4. ALTE VENITURI DIN EXPLOATARE |

|

|

|

|

|

VENITURI DIN EXPLOATARE - TOTAL (rd 01+05-06+07+08) |

|

|

|

|

|

5.a. cheltuieli cu materiile prime si materialele consumabile |

|

|

|

|

|

Alte cheltuieli materiale |

|

|

|

|

|

b. Alte cheltuieli din afara (cu energie si apa) |

|

|

|

|

|

c. cheltuieli privind marfurile |

|

|

|

|

|

6. cheltuieli cu personalul (rd.15+16), din care: |

|

|

|

|

|

a. salarii |

|

|

|

|

|

b. cheltuieli cu asigurarile si protectia sociala |

|

|

|

|

|

7.a. amortizari si provizioane pentru deprecierea imobilizarilor corporale si necorporale (rd.18-19) |

|

|

|

|

|

a. 1. cheltuieli |

|

|

|

|

|

a. 2. venituri |

|

|

|

|

|

b. ajustarea valorii activelor circulante (rd.21-22) |

|

|

|

|

|

b. 1. cheltuieli |

|

|

|

|

|

b. 2. venituri |

|

|

|

|

|

8. alte cheltuieli de exploatare (rd.24.la.26) |

|

|

|

|

|

8. 1. cheltuieli privind prestatiile externe |

|

|

|

|

|

8. 2. cheltuieli cu alte impozite, taxe si varsaminte asimilate |

|

|

|

|

|

8. 3. cheltuieli cu despagubiri, donatii si activele cedate |

|

|

|

|

|

Ajustari privind provizioanele pentru riscuri si cheltuieli (rd.28-29) |

|

|

|

|

|

- cheltuieli |

|

|

|

|

|

- venituri |

|

|

|

|

|

CHELTUIELI DE EXPLOATARE - TOTAL (rd.10.la.14+17+20+23+27) |

|

|

|

|

|

REZULTATUL DIN EXPLOATARE - profit (rd.09-30) |

|

|

|

|

|

- pierdere (rd.30-09) |

|

|

|

|

|

9. Venituri din interese de participare |

|

|

|

|

|

- din care, in cadrul grupului |

|

|

|

|

|

10. Venituri din alte investitii financiare si creante care fac parte din activele imobilizate |

|

|

|

|

|

- din care, in cadrul grupului |

|

|

|

|

|

11. Venituri din dobanzi |

|

|

|

|

|

- din care, in cadrul grupului |

|

|

|

|

|

Alte venituri financiare |

|

|

|

|

|

VENITURI FINANCIARE - TOTAL (rd.33+35+37+39) |

|

|

|

|

|

12. Ajustarea valorii imobilizarilor financiare si a investitiilor financiare detinute ca active circulante (rd.42-43) |

|

|

|

|

|

- cheltuieli |

|

|

|

|

|

- venituri |

|

|

|

|

|

13. Cheltuieli privind dobanzile |

|

|

|

|

|

- din care, in cadrul grupului |

|

|

|

|

|

Alte cheltuieli financiare |

|

|

|

|

|

CHELTUIELI FINANCIARE - TOTAL (rd.41+44+46) |

|

|

|

|

|

REZULTATUL FINANCIAR - Profit (rd.40-47) |

|

|

|

|

|

- pierdere (rd.47-40) |

|

|

|

|

|

14. REZULTATUL CURENT - profit (rd.09+40-30-47) |

|

|

|

|

|

- pierdere (rd.30+47-09-40) |

|

|

|

|

|

15. Venituri extraordinare |

|

|

|

|

|

16. Cheltuieli extraordinare |

|

|

|

|

|

17. REZULTATUL EXTRAORDINAR - profit (rd.52-53) |

|

|

|

|

|

- pierdere (rd.53-52) |

|

|

|

|

|

VENITURI TOTALE (rd.09+40+52) |

|

|

|

|

|

CHELTUIELI TOTALE (RD.30+47+53) |

|

|

|

|

|

18. REZULTATUL BRUT - profit (rd.56-57) |

|

|

|

|

|

- pierdere (rd.57-56) |

|

|

|

|

|

19. IMPOZITUL PE PROFIT |

|

|

|

|

|

20. Alte cheltuieli cu impozite care nu apar in elementele de mai sus |

|

|

|

|

|

21. REZULTATUL NET AL EXERCITIULUI FINANCIAR - profit (rd.58-59-60-61) |

|

|

|

|

|

- pierdere (rd.59+60+61-58) |

|

|

|

|

2.6.1 Soldurile intermediare de gestiune

Pornind de la structura prezentata a contului de rezultate se pot calcula anumiti indicatori privind volumul si rentabilitatea activitatii intreprinderii.

Datorita faptului ca se calculeaza in trepte, pornind de la cel mai cuprinzator (productia exercitiului + marja comerciala) si incheind cu cel mai sintetic (rezultatul net), seria acestor indicatori poarta numele de cascada a soldurilor intermediare de gestiune (SIG). Soldurile intermediare de gestiune reprezinta de fapt niste rezultate intermediare, care furnizeaza informatii despre fiecare treapta de acumulare.

1) MARJA COMERCIALA (MC)

MC = Venituri din vanzarea marfurilor - Cheltuieli privind marfurile

Marja comerciala se calculeaza doar pentru firmele cu activitate comerciala. Aceasta activitate presupune cumpararea si revanzarea marfurilor in aceeasi stare. In general, cu cat intreprinderea este mai aproape de consumatorul final, cu atat procentul de marja comerciala este mai ridicat.

2) PRODUCTIA EXERCITIULUI (QE)

QE = Productia vanduta + Variatia stocurilor + Productia imobilizata

Productia exercitiului este un indicator specific firmelor cu activitate industriala. Trebuie subliniat insa faptul ca, acest sold nu poate reflecta fidel valoarea productiei unei firme in decursul unei perioade, deoarece componentele sale sunt evaluate la preturi si costuri diferite: productia vanduta la pret de vanzare, iar cea stocata si imobilizata la cost de productie.

De multe ori se fac confuzii intre cifra de afaceri si productia vanduta. Precizam ca indicatorul cifra de afaceri (CA) reprezinta suma dintre veniturile din vanzarea marfurilor, productia vanduta si veniturile din subventii de exploatare aferente cifrei de afaceri nete.

3) VALOAREA ADAUGATA (VA)

VA = MC + QE - Consumuri externe

Valoarea adaugata exprima cresterea de valoare degajata de utilizarea factorilor de productie (capital si munca), adica gradul de eficacitate al intreprinderii in utilizarea capitalului sau economic.

Din valoarea adaugata vor fi remunerati participantii directi si indirecti la activitatea economica a firmei.

Evolutia valorii adaugate trebuie interpretata in functie de factorii care au generat-o. Nu intotdeauna o crestere a valorii adaugate implica o crestere a rezultatului net si a rentabilitatii. Ea se poate datora, de exemplu, unei cresteri a stocurilor de produse finite fabricate la costuri foarte mari, care nu au putut fi valorificate, in acest caz intreprinderea confruntandu-se cu o situatie problematica.

4) EXCEDENTUL BRUT AL EXPLOATARII (EBE)

EBE = VA + Venituri din subventii de exploatare - Cheltuieli cu impozite si taxe - Cheltuieli de personal

Acest sold este calculat independent de politica financiara a intreprinderii (nu tine cont de veniturile si cheltuielile financiare), independent de politica de investitii (nu tine cont de amortizari), independent de politica fiscala (nu tine cont de impozitul pe profit) si independent de elementele extraordinare. De aceea, este indicatorul cel mai folosit pentru compararea performantelor intreprinderilor din acelasi domeniu de activitate.

Se poate considera ca EBE reprezinta in linii mari fluxul de trezorerie potential degajat de activitatea de exploatare si se mai poate calcula astfel:

EBE = Venituri din exploatare incasabile - Cheltuieli de exploatare platibile

Daca este negativ, EBE se numeste insuficienta bruta de exploatare - IBE si indica deficiente structurale serioase ale activitatii de baza a intreprinderii.

5) REZULTATUL EXPLOATARII (RE)

RE = EBE

+ Alte venituri din exploatare

- Ajustarea valorii imobilizarilor corporale si necorporale

- Ajustarea valorii activelor circulante

- Ajustari privind provizioanele pentru riscuri si cheltuieli

- Alte cheltuieli de exploatare

Rezultatul exploatarii (RE) corespunde excedentului brut al exploatarii corectat cu alte venituri si cheltuieli de exploatare si cu amortizarile si provizioanele privind exploatarea.

"Alte venituri de exploatare" sunt veniturile care nu privesc productia exercitiului (venituri din despagubiri si donatii, din vanzarea activelor, subventii pentru investitii etc).

"Alte cheltuieli de exploatare" se refera la cheltuieli legate de despagubiri, amenzi, donatii, cedarea activelor etc.

Determinarea rezultatului exploatarii presupune, de asemenea, luarea in considerare a deprecierii capitalului de productie si a riscurilor legate de activitatea de exploatare, prin intermediul cheltuielilor si veniturilor calculate (amortizari si provizioane, cuprinse in posturile de ajustari).

Rezultatul exploatarii prezinta avantajul ca permite anumite comparatii intre deciziile productive ale intreprinderilor din acelasi sector de activitate, independent de raportul intre resursele proprii si cele imprumutate pe care-l au acestea (nu este afectat de cheltuielile cu dobanzile aferente capitalului imprumutat).

6) REZULTATUL CURENT (RC)

RC = RE + Venituri financiare - Cheltuieli financiare

Acest sold este calculat pornind de la elementele normale si obisnuite ale activitatii, excluzand elementele extraordinare si incidenta fiscala a impozitului pe profit.

7) REZULTATUL NET (RN)

RN = RC

+ Venituri extraordinare

- Cheltuieli extraordinare

- Impozit pe profit

- Alte cheltuieli cu impozite care nu apar in elementele de mai sus

Rezultatul net exprima marimea absoluta a rentabilitatii financiare a firmei. Daca valoarea lui calculata este una pozitiva (profit), este bine ca el sa fie sustinut si de existenta unor disponibilitati monetare reale, altfel va ramane doar un potential scriptic de finantare. El urmeaza sa fie repartizat in functie de politica intreprinderii intre:

- salariati si manageri (sub forma participarii acestora la profit);

- actionari (sub forma de dividende);

- firma (reinvestire).

In tabelul. nr. 3 este prezentat tabloul soldurilor intermediare de gestiune in anii 2008, 2009 si 2010.

Tab. nr.3

|

Nr. crt |

Indicatori |

|

|

|

|

|

Venituri din vanzarea de marfuri |

|

|

|

|

|

(-) Cheltuieli privind marfurile |

|

|

|

|

|

(=) MARJA COMERCIALA |

|

|

|

|

|

(+) Productia imobilizata |

|

|

|

|

|

Productia vanduta |

|

|

|

|

|

(±) Variatia stocurilor |

|

|

|

|

|

(=) PRODUCTIA EXERCITIULUI |

|

|

|

|

|

(-) Consumuri externe |

|

|

|

|

|

(=) VALOAREA ADAUGATA |

|

|

|

|

|

(+) Subventii pt.exploatare |

|

|

|

|

|

(-) Cheltuieli cu impozite si taxe |

|

|

|

|

|

(-) Cheltuieli cu personalul |

|

|

|

|

|

(=) EXCEDENTUL BRUT DIN EXPLOATARE |

|

|

|

|

|

(+) Venituri din proviz. de exploatare |

|

|

|

|

|

(+) Alte venituri din exploatare |

|

|

|

|

|

(-) Cheltuieli privind ajust.de valoare si proviz. |

|

|

|

|

|

(-) Alte cheltuieli din exploatare |

|

|

|

|

|

(=) REZULTATUL EXPLOATARII |

|

|

|

|

|

(+) Venituri financiare incasabile |

|

|

|

|

|

(-) Cheltuieli financiare platibile |

|

|

|

|

|

(+) Venituri financiare calculate |

|

|

|

|

|

(-) Cheltuieli financiare calculate (proviz calculate ) |

|

|

|

|

|

(=) REZULTATUL CURENT |

|

|

|

|

|

(+) Venituri extraordinare incasabile |

|

|

|

|

|

(-) Cheltuieli extraordinare platibile |

|

|

|

|

|

(-) Impozitul pe profit |

|

|

|

|

|

(=) REZULTATUL NET |

|

|

|

Valoarea adaugata a crescut in anul 2009 fata de 2008 ca urmare a cresterii productiei vandute si a scaderii consumului de la terti. Societatea tinde spre o structura a productiei care sa micsoreze plus valoarea creata de activitatea desfasurata.

Societatea analizata inregistreaza un excedent brut al exploatarii care este in continua crestere in anul 2009, fata de anul 2008. Aceasta se datoreaza cresterii valorii adaugate. Analizand rezultatul din exploatare (EBE) se constata ca pe tot parcursul perioadei analizate veniturile din exploatare reusesc sa acopere in intregime cheltuielile de exploatare. Excedentul brut de expolatare masoara eficacitatea comerciala a firmei si reflecta rezultatul economic degajat ca urmare a exploatarii

Rezultatul din exploatare inregistreaza o crestere semnificativa de la an la an datorita cresterii excedentului brut din exploatare si a scaderii valorii cheltuielilor cu amortizarile si provizioanele. Activitatea de exploatare prezinta cea mai mare importanta in cadrul analizei pe baza contului de profit si pierdere. Veniturile din exploatare sunt formate in principal din productia vanduta si venituri din vanzarea marfurilor.

Cifra de afaceri are o evolutie oscilanta pe parcursul perioadei analizate

Rezultatul curent al exercitiului reprezinta un profit, datorita cresterii semnificative a rezultatului exploatarii.

Rezultatul net al exercitiului, la nivel general, are o evolutie favorabila, in el reflectandu-se intreaga activitate a firmei.

In toti cei trei ani de analiza se observa o crestere a cifrei de afaceri in raport cu consumurile externe, ceea ce inseamna ca societatea a creat valoare adaugata sporita.

Analiza soldurilor de gestiune pentru perioada 2007-2009 arata tendinta de rentabilizare a activitatii.

2.6.2 Capacitatea de autofinantare

Capacitatea de autofinantare (CAF) reprezinta capacitatea intreprinderii de a finanta:

- remunerarea actionarilor;

- investitiile de expansiune;

- investitiile de reinnoire.

Exista, doua metode de determinare a capacitatii de autofinantare:

a) Metoda deductiva

CAF = Venituri incasabile - Cheltuieli platibile sau

CAF = EBE + Alte venituri incasabile - Alte cheltuieli platibile

Formula detaliata

CAF = EBE

+ Alte venituri de exploatare (mai putin cotele-parti din subventiile pentru investitii virate asupra rezultatului si veniturile din cedarea activelor imobilizate)

+ Venituri financiare incasabile

+ Venituri extraordinare incasabile (venituri din subventii pentru calamitati)

- Alte cheltuieli de exploatare (mai putin cele legate de cedarea activelor imobilizate)

- Cheltuieli financiare platibile

- Cheltuieli extraordinare platibile

- Impozit pe profit

- Alte cheltuieli cu impozite care nu apar in elementele de mai sus.

In tabelul nr.4 sunt prezentate valorile indicatorilor firmei SC ANDONE SRL, calculati cu metoda deductiva, pentru cei trei ani analizati.

Tab. nr.4

|

Nr. crt. |

INDICATORI |

|

|

|

|

|

EBE |

|

|

|

|

|

+ Alte venituri de exploatare |

|

|

|

|

|

- Alte cheltuieli de exploatare |

|

|

|

|

|

+ Venituri financiare incasabile |

|

|

|

|

|

- Cheltuieli financiare platibile |

|

|

|

|

|

+ Venituri extraordinare incasabile |

|

|

|

|

|

- Cheltuieli extraordinare platibile |

|

|

|

|

|

Impozit pe profit |

|

|

|

|

|

= CAF |

|

|

|

In figura nr. 2 este prezentat graficul capacitatii de autofinantare pe perioada celor trei ani analizati.

Fig. nr. 2

b) Metoda aditiva

CAF = RN + Cheltuieli calculate - Venituri calculate

Formula detaliata:

CAF = RN

+ Ajustari privind deprecierea imobilizarilor corporale si necorporale

+ Ajustari privind valoarea activelor circulante

+ Ajustari privind provizioanele pentru riscuri si cheltuieli

+ Ajustari privind imobilizarile financiare si investitiile financiare pe termen scurt, detinute ca active circulante

+ Cheltuieli cu cedarea activelor imobilizate

- Venituri din cedarea activelor imobilizate

- Cote parti din subventiile pentru investitii virate asupra rezultatului.

In tabelul nr.5 sunt prezentati indicatorii firmei SC ANDONE SRL, calculati folosind metoda aditiva pentru cei trei ani analizati.

In activitatea societatii, capacitatea de autofinantare joaca un rol esential, reflectand potentialul financiar degajat de activitatea rentabila a societatii si destinat renumerarii capitalurilor proprii si finantarii investitiilor viitoare. Practic, autofinantarea este generata de cresterea resurselor obtinute din propria activitate si care vor ramane in mod permanent la dispozitia societatii, pentru finantarea activitatii viitoare.

Tab. nr. 5

|

Nr. crt. |

INDICATORI |

|

|

|

|

|

PROFITUL NET |

|

|

|

|

|

+ Cheltuieli privind ajust.de valoare si provizioane |

|

|

|

|

|

- Venituri din cedarea activelor |

|

|

|

|

|

+ Cheltuieli cu activele cedate |

|

|

|

|

|

= CAF |

|

|

|

Autofinantarea constituie o sursa independenta si stabila de finantare si garanteaza autonomia financiara a societatii, asigurandu-i independenta fata de organismele financiare. In cei trei ani analizati se inregistreza un CAF pozitiv care este pus exclusiv pe seama cresterii veniturilor intr-un procent mai mare decat al cheltuielilor.

Evolutia CAF se dovedeste a fi favorabila pentru societate, independenta firmei reflectand astfel un flux de diponibilitati potential sau real care se transforma treptat in disponibilitati, pe masura incasarilor efective. Acest lucru subliniaza ca societatea are capacitatea de a utiliza eficient capitalurile puse la dispozitie si isi poate rambursa datoriile, astfel incat riscul de neplata sa fie minim.

Scaderea capacitatii de autofinantare in 2010, fata de 2009 se datoreaza cresterii mai rapide a cheltuielilor din exploatare si a celor financiare platibile fata de veniturile aferente acesora.

Autofinantarea poate fi privita ca un reper al performantelor societatii, iar in cazul de fata indica investitorilor potentiali pe de-o parte ca societatea are capacitatea de a utiliza eficient capitalurile puse la dispozitie, iar pe de alta parte societatea are capacitatea de a-si rambursa datoriile, astfel incat riscul de neplata sa fie minim.

2.6.3 Ratele de rentabilitate economica

O rata de rentabilitate exprima relatia dintre un rezultat (efect) si capitalul (efortul) investit pentru a-l obtine. Trebuie sa asociem indicatorilor prezentati anterior niste indicatori de capital (capital propriu, capital permanent, active fixe, activ total, activ economic etc) pentru a obtine ratele de rentabilitate.

Ratele de rentabilitate economica exprima rezultatele degajate de capitalurile angajate in desfasurarea unei activitati.

Ratele de rentabilitate financiara masoara randamentul capitalurilor proprii, adica gradul de remunerare a plasamentului efectuat de proprietarii intreprinderii. Remunerarea se realizeaza fie prin plata dividendelor, fie prin capitalizarea profiturilor. Aceasta rata reprezinta unul dintre indicatorii majori urmariti de investitori si de management. Cu ajutorul acestei rate, investitorii pot aprecia in ce masura investitia lor este rentabila sau nu.

In cazul in care rata rentabilitatii financiare este mai mare decat costul capitalului propriu, atunci, prin activitatea desfasurata, firma creeaza o valoare suplimentara pentru actionari.

Rata rentabilitatii comerciale inregistreaza valori diferite in functie de indicatori. Astfel, calculati la nivelul exploatarii, rata rentabilitatii comerciale sau rata profitabilitatii s-a situat in jurul valorii de 19.90 %.

Rata de rentabilitate economica inregistreaza o valoare mai mare in 2009 fata de anul 2008. In acest caz societatea ar trebui sa se imprumute pentru a compensa efectul de levier pozitiv.

Valoarea ratei de rentabilitate financiara in anul 2009 demonstreaza o buna capacitate sa-i remunereze corespunzator pe asociatul unic, fie prin plata de dividende, fie prin majorarea a societatii de a degaja profit net prin capitalurile proprii angajate in activitatea sa, putand astfel rezervelor societatii. Pentru ca actiunile societatii sa fie cat mai atractive, trebuie ca rata rentabilitatii financiare sa fie mai mare decat rata medie a dobanzii remunerate de banci pentru depozitele la termen.

CAP.III.UTILIZAREA PROGRAMULUI S.G.B.D. ACCESS PENTRU CALCULUL INDICATORILOR

Calculul indicatorilor ne propunem sa-i calculam cu ajutorul S.G.B.D. Access. Pentru inceput realizam baza de date intitulata Analiza situatiei financiare Fig 1

Fig.1 Baza de date Analiza situatiei financiare

In Baza de date vom construi pentru inceput entitatile:

IND STR ACTIV - care contine elementele de intrare necesare calculului indicatorilor de structura a activului;

IND STR PASIV - care contine elementele de intrare necesare calculului indicatorilor de structura a pasivului;

IND STR BILANT - care contine elementele de intrare necesare calculului indicatorilor de structura a bilantului;

IND GESTIUNE - care contine elementele de intrare necesare calculului indicatorilor de gestiune a bilantului;

IND AN ECH FIN - care contine elementele de intrare necesare calculului indicatorilor de analiza a echilibrului financiar.

Prezentam in continuare pasii ce trebuie parcursi pentru a realiza tabela IND. STR. ACTIV:

efectuam click pe eticheta Tables si apoi click pe butonul New.

Din caseta de dialog aparuta selectam optiunea Design View si apoi click pe butonul OK.

In fereastra aparuta in coloana FieldName tastam numele campului, in coloana DataType precizam tipul de data pentru fiecare camp iar in coloana Description se precizeaza de catre utilizator un text explicativ avand ca scop sa descrie campul.(Fig. 2)

Fig 2 Structura tabelei Indicatorii de structura a activului

Aceleasi etape se parcurg si pentru a realiza structura celorlalte tabele. Prezentam structura lor:

Fig 3 Structura tabelei Indicatorii de structura a pasivului.

Fig 4 Structura tabelei Indicatorii de structura a bilanŃului.

Fig 5 Structura tabelei Indicatorii de gestiune bilanŃului.

Fig 6 Structura tabelei Indicatorii de analiza a echilibrului financiar.

Dupa aceasta etapa se trece la realizarea interogarilor necesare pentru calculul indicatorilor.

Prezentam in continuare pasii ce trebuie parcursi pentru a realiza interogarea SIT FIN IND STR ACTIV:

- selectam butonul Queries din fereastra Database si apoi butonul New. Ca rezultat

pe ecran se afiseaza fereastra New Query (Fig. 7)

Fig. 7

Alegem optiunea Design View - reprezentand modul grafic de proiectare.

Pentru a crea o interogare in acest mod accesam butonul OK si se va afisa o fereastra Select Query si caseta de dialog Show Table. (Fig.8)

Fereastra Select Query este structurata in doua parti:

- partea superioara, unde sunt afisate structurile tabelelor din baza de date

- partea inferioara numita grila de proiectare in care se construieste interogarea din punct de vedere structural. Aceasta grila de proiectare este cunoscuta si sub denumirea QBE (Query By Exemples).

Fig.8

Caseta de dialog Show Table prezinta tabelele existente cand este selectat butonul Tables, interogarile cand este selectat butonul Queries si la accesarea butonului Both sunt prezentate si tabelele si interogarile

Pentru adaugarea tabelelor in fereastra Select Query se actioneaza butonul Add. Dupa ce tabelul este selectat caseta de dialog Show Table se inchide.

Selectarea unui camp in grila interogarii se face executand dublu click pe numele campului. Numele campului va fi afisat in dreptul randului Field iar tabelul sursa se specifica in dreptul randului Table (Fig 9).

Fig. 9

In prima linie Field libera se introduce formula de calcul care are formula generala: Nume_rezultat: [Camp 1] Operator matematic [Camp 2]

In situatia noastra avem mai multe formule, deci le vom introduce in linia Field, pe rand,

conform Fig. 10.

Fig 10

Pentru a vizualiza situatia finala se trece din modul Design View in modul Datasheet View. Pentru a calcula si celelalte grupe de indicatori se parcurg aceleasi etape, baza de date avand structura din Fig. 11.

Fig.11

CAP.IV - CONCLUZII SI PROPUNERI

Indicatorii calculati demonstreaza o gestiune financiara sanatoasa la nivelul S.C. ANDONE S.R.L.

Din punct de vedere al echilibrului financiar patrimonial, societatea dispune de un fond de rulment ce ii asigura o marja de securitate, in conditii de autonomie financiara, ce finanteaza nevoia de fond de rulment si ii asigura o trezorerie neta pozitiva, o imbogatire a trezoreriei, in acest fel societatea putand sa-si plaseze lichiditatile excedentare in conditii de rentabilitate optima pe piata monetara si / sau pe piata finaciara.

Se atinge obiectivul principal al politicii financiare a societati si anume, cel al maximizarii capitalurilor proprii.

Avand in vedere cele prezentate, putem afirma ca gestiunea financiara a societatii analizate se face la nivel optim.

Analizand modul in care s-a desfasurat si se desfasoara activitatea economica precum si factorii care au influentat rezultatele de pana acum se pot lansa cateva propuneri pentru firma S.C. ANDONE S.R.L si anume:

- dezvoltarea in continuare a produselor / serviciilor si strategiilor de firma;

- in ceea ce priveste latura de productie si vanzare, in conditiile economiei de piata, transferul centrului de greutate al activitatii din domeniul productiei in cel al desfacerii impune necesitatea gasirii unor piete care sa asigure desfacerea produselor;

- intensificarea activitatii de cercetare care sa duca la cresterea calitatii produselor pentru a deveni competitive si a spori cererea acestora;

- aprovizionarea ritmica si in limitele necesarului cu materii prime, materiale de calitate, astfel incat sa se evite imobilizarea disponibilitatilor in acestea;

- extinderea nomenclatorului de produse si / sau servicii.

- coordonarea activitatii productive astfel ca produsele pentru care exista comenzi ferme sa fie livrate catre beneficiari in termenul prevazut.

- in conditiile economiei de piata, transferul centrului de greutate al activitatii din domeniul productiei in cel al desfacerii impune necesitatea gasirii unor piete care sa asigure desfacerea produselor. Acest lucru ar determina si justifica utilizarea inzestrarii tehnologice la intreaga capacitate;

BIBLIOGRAFIE

Calota, T.O., Contabilitate financiara, Ed.Universitatii Romano-Britanice, Bucuresti, 2008;

Feleaga, N.; Ionascu, I., Tratat de contabilitate financiara, Vol. I si II, Ed. Economica, Bucuresti, 1998;

Gherghina, R., Gestiunea financiara a intreprinderii. Aplicatii practice, Editura Reinnesance, Bucuresti, 2004;

Grigore, M.; Duca, I., Gestiunea financiara si politicile financiare ale intreprinderii, Editura Renaissance, Bucuresti, 2004;

Patrut, V.; Rotila, A.; Gorbanescu, C.; Darie, V., Manualul expertului contabil si al contabilului autorizat, Ed. Agora, Bucuresti, 2002;

Pop, A.; Badila, A.; Pop, A.I., Bazele teoretice si metodologice ale contabilitatii in partida dubla, Ed. Presa Universitara Clujeana, Cluj-Napoca, 2002;

Ristea, M., Contabilitatea financiara a intreprinderii, Ed. Universitara, Bucuresti, 2005;

Ristea, M.; Dima, M., Contabilitatea societatilor comerciale, Ed. Universitara, Bucuresti, 2003;

Stefanescu, A., Performanta financiara a intreprinderii intre realitate si creativitate,

Ed. Economica, Bucuresti, 2005

**** Legea 31/1990 privind societatile comerciale, cu complectarile si republicarile ulterioare;

Legea contabilitatii nr.82/1991(republicata in M.O. nr.629/26.02.2002);

Legea 571/2003 privind Codul fiscal, cu modificarile si completarile ulterioare;

**** OMFP 1752/2005 pentru aprobarea reglementarilor contabile conforme cu directivele europene;

**** OMEF 2374/2007 privind modificarea si completarea OMFP 1752/2005 pentru aprobarea reglementarilor contabile conforme cu directivele europene;

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2026 - Toate drepturile rezervate -| |

|

|

|||

|

|||

Analize pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||