|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Economie

|

|

Qdidactic » bani & cariera » economie Consecintele crizei economice |

Consecintele crizei economice

Consecintele crizei economice

Scaderea creditarii pe segmentul populatiei,in special,conduce la reducerea cererii in domeniul constructiei de locuinte si al autovehiculelor, iar apoi, in lant, in industriile orizontale (produse din metal, componente auto, materiale de constructii, materiale plastice, lemn, mobilier etc.) Reducerea consumul la nivel global afecteaza productia peste tot in lume, iar exportatorii sunt primii afectati.

In Romania, primele sectoare economice afectate sunt cele legate de export, mai ales de exportul in UE spre care se indreapta cca. 70% din total export.

Industria auto din Romania este afectata partial de efectele crizei economice, piata orientandu-se in mai mare masura catre autoturisme din gama low cost, cum este cazul modelelor Dacia.

Sectorul constructiilor din Romania este deja afectat de inasprirea conditiilor si cresterea costurilor de creditare care inhiba dezvoltarea cererii in segmentul rezidential. Scaderea cererii va fi partial acoperita de dezvoltarea lucrarilor de infrastructura si a constructiilor agro-industriale finantate si din fonduri nerambursabile din partea UE.

In general, inasprirea conditiilor si cresterea costurilor de creditare, lipsa relativa de lichiditati afecteaza agentii economici din diverse sectoare economice din Romania.

Totodata, in toata activitatea economica se manifesta retinere in extinderea afacerilor si in investitii., iar unele unitati au redus ritmul productiei pe fondul unor comenzi mai mici,mai ales pentru export.

3.1 Productia de bunuri

In Romania, oscilațiile conjuncturale in evoluția volumului producției in industrie si construcții sunt prezente chiar si in perioada anterioara lunii septembrie‐octombrie 2008. Insa, dupa aceasta perioada, in intervalul octombrie - ianuarie, se constata o reducere a producției in aceste domenii, cel industrial fiind cel mai afectat.

Desi graficul urmator(figura nr.1) surprinde persistența dificultaților cu care se confrunta acest sector, totusi previziunile cuprinse in Buletinul de conjunctura al BNR ilustreaza o revenire a ritmului de crestere a producției incepand cu luna martie. In sectorul industrial, revigorarea este generata de industria producatoare de masini (a carei cerere interna este suplimentata si de o crestere a cererii externe, mai ales pe piața germana). Tot o evoluție pozitiva se asteapta sa inregistreze si industria materialelor de construcții si cea de prelucrare a petrolului. Industria metalurgica si conexa (construcții metalice etc), care s‐a confruntat cu o reducere a producției si comenzilor in patru‐cinci luni, pare sa intrerupa evoluția negativa si sa aiba o usoara crestere in perioada urmatoare. Ramuri industriale precum cea textila,incaltaminte, confectii, pielarie vor inregistra si in continuare o scadere a volumului producției, fiind direct influențate de reducerea cererii agregate (in special cea de bunuri finale venita din partea populației) si de reducerea veniturilor.

Figura 1 Evoluția volumului producției

|

Sursa:www.bnr.ro

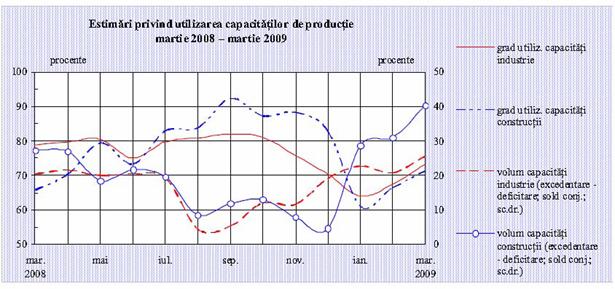

Relansarea cererii de materiale de construcții nu trebuie insa pusa pe seama dezvoltarii de noi proiecte imobiliare, ci mai curand pe necesitatea continuarii si terminarii lucrarilor deja contractate.Astfel se explica de ce previziunile din graficul alaturat ilustreaza o crestere a volumului producției in constructii. Asteptarile optimiste privind relansarea producției sunt susținute si de un alt indicator specific: gradul de utilizare a capacitaților de producție in industrie(fig.2). Acesta inregistreaza o crestere de la 67% in luna februarie a anului curent la 73% in martie, ceea ce denota o relativa revigorare a producției.

Figura 2.Estimari privind utilizarea capacitaților de producție

Sursa www.bnr.ro

Trebuie totusi menționat ca, in contextul crizei actuale, se observa o evoluție asimetrica a ramurilor analizate. Acest fapt conduce inevitabil la o restructurare a economiei, la o reponderare a aportului diverselor ramuri la PIB. Ramane de vazut daca politicile economice ce vor fi implementate in perioada urmatoare vor contribui la acest proces de ajustare structurala sau vor urmari mai degraba "salvarea" sectoarelor afectate cel mai puternic de criza. Ameliorarea perspectivei economice poate fi coroborata si cu evoluția pozitiva a comenzilor in aceste ramuri de activitate a caror producție au un trend crescator (industria producatoare de autoturisme, a materialelor de construcții, a producției de petrol si derivați-fig 3).

Figura 3.Evoluția comenzilor in industrie si construcții

Sursa: www.bnr.ro

Spre deosebire de acestea, comenzile in ramura construcțiilor sunt usor negative (soldul conjunctural ilustrat de Buletinul de Conjunctura intocmit de BNR pentru martie 2009 fiind aproape de zero). Intreprinzatorii privați din industria textila, confecții, incalțaminte, pielarie, servicii de transport, infrastructura energetica si‐au redus producția ca urmare a reducerii cererii de bunuri specifice (atat interne cat si externe).

3.2 Piata muncii

In conformitate cu inregistrarile efectuate de ANOFM, numarul concedierilor a crescut in perioada septembrie‐noiembrie 2008 cu aproximativ o treime fața de perioada similara din anul anterior (cu un maximum de 16,8 mii persoane atins in luna noiembrie). Cele mai frecvente anunțuri de inchidere a unor capacitați de producție au provenit din sectorul industrial si cu deosebire din ramurile orientate cu predilecție catre export (ca urmare a contractarii cererii externe). Printre acestea s‐au regasit: industria petrochimica, metalurgie si construcții metalice, mijloace de transport rutier si componente auto, masini, echipamente si aparate electrice. Dat fiind gradul relativ ridicat de specializare a acestor segmente industriale, reangajarea sau reconversia profesionala a celor disponibilizați este dificila, ceea ce accentueza dimensiunea somajului ciclic(fig.4).

Figura 4.Evoluția forței de munca si a ratei somajului

Sursa: www.bnr.ro

Rata somajului a urcat cu 0.1 puncte procentuale din septembrie pana in noiembrie, urmand ca in decembrie sa creasca la 4.4% si respectiv in ianuarie la 4.9%. Deteriorarea condițiilor de pe piața muncii sunt evidente, iar prognozele anticipeaza si in perioada urmatoare ajustari ale personalului angajat. De asemenea, un factor menit sa amplifice dimensiunea somajului in perioada urmatoare este si fluxul de migrație inversa a forței de munca plecata in celelalte țari europene, generat de inrautațirea condițiilor de angajare si sociale din țarile primitoare.

Tendința generala manifestata pe piața muncii este de reducere a gradului de ocupare a forței de munca si, implicit, de crestere a somajului (ciclic, in special). O inrautațire a situației angajarilor se va resimți in industrie, mai ales in acele ramuri care sunt obligate sa isi reduca producția de bunuri si servicii. Exista totusi industrii care, datorita unei relative revigorari, au incetinit ritmul disponibilizarilor. Este vorba in special de ramura construcțiilor, asa cum este ilustrat si in graficul de mai sus.

In ceea ce priveste ritmul de crestere salariala, 2009 debuteaza cu o inversare a trendului. In septembrie 2008, castigul salarial mediu brut era situat la 1751 lei, acesta crescand constant pana in luna decembrie la 2023 lei. Cresterea procentuala raportata decembrie/septembrie fiind de aproape 16%. In luna ianuarie, insa, are loc o reducere a castigului salarial de aprox. 10% fața de luna precedenta, ajungand la un nivel absolut de 1839 lei. Explicațiile unei ajustari relativ intarziate a salariilor in raport cu activitatea economica trebuie sa aiba in vedere existența unei rigiditați a salariilor nominale (chiar si in mediul privat), pastrarea condițiilor contractuale cu privire la salarii ce au fost negociate la inceputul anului 2008.

3.3Investitiile

Nivelul investițiilor (formarii brute de capital) a inregistrat o evoluție negativa pronunțata incepand cu septembrie 2008, luna in care semnalele crizei mondiale si‐au facut simțita tot mai acut prezența si in economia Romaniei(fig.5).

Figura 5.Estimari privind investițiile

Sursa: www.bnr.ro

Dupa cum se observa din analiza graficului de mai sus, reducerea investițiilor in construcții va continua si in perioada urmatoare. O evoluție similara va fi inregistrata si in industriile producatoare de tehnica de calcul, aparate electrice si electronice.

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2025 - Toate drepturile rezervate -| |

|

|

|||

|

|||

Analize pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||