|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Economie

|

|

Qdidactic » bani & cariera » economie Folosirea modelului IS - LM in analiza efectelor politicilor bugetare si monetare asupra economiei reale |

Folosirea modelului IS - LM in analiza efectelor politicilor bugetare si monetare asupra economiei reale

Folosirea modelului IS - LM in analiza efectelor politicilor bugetare si monetare asupra economiei reale

1. Continutul modelului IS - LM

Modelul IS - LM permite prezentarea grafica a manierei in care se realizeaza echilibrul in mod simultan pe piat a bunurilor si pe piata monetara, cele doua piete - cheie prin intermediul carora opereaza politica monetara si cea fiscala.

Modelul a fost elaborat de John Hicks (1906-1989), intr-un articol din 1937, publicat in revista Econometrica, intitulat 'Mr. Keynes and the classics', unde, pe baza unei interpretari grafice a Teoriei generale , a ar atat prin ce se deosebeau prescrip tiile de politic a economica keynesiste de cele ale precesorilor. Modelul IS - LM a ajuns sa fie considerat elementul cheie al teoriei macroeconomice, cu toate ca, aproape patru decenii dupa fundamentarea sa, insusi autorul lui afirma ca 'reduce Teoria generala a lui Keynes la economia de echilibru', 'nu este dinamic', 'nu se potriveste cu modelul lui Keynes' .

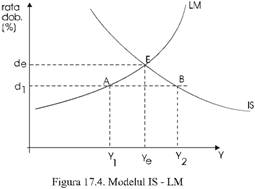

In esenta, modelul exprim a relatia intre marimea venitului nat ional si nivelul ratelor dobanzii. Nivelul ratei dobanzii (d') este reprezentat pe axa verticala (ordonata), iar marimea venitului national (Y) pe axa orizontala (abscisa), ca in figura 17.4.

Curba IS exprima echilibrul pe piata bunurilor, fiind

constituita din multimea punctelor reprezentand toate

combinatiile (d', Y) pentru care investitiile (I) egaleaz a

economiile (S). Se stie ca atunci cand nivelul ratei

dobanzii creste, volumul investitiilor scade, in timp ce economiile cresc. In

consecinta, marimea venitului national scade. Deci intre nivelul ratei dobanzii si marimea venitului

national exista o relatie inversa. 'Y' este funct ie descrescatoare de

'd''. Panta curbei IS este

descrescatoare. O modificare a nivelului ratei dobanzii provoaca o

deplasare de-a lungul curbei IS. In schimb, orice modificare in

marimea ![]() venitului national, alta

decat cea datorata influentei schimbarii ratei dobanzii, va

determina, o deplasare a intregii curbe IS: spre dreapta, dac

a se mareste venitul na tional, si spre stanga,

daca se mics oreaza venitul national. (O modificare in

marimea venitului national s-ar putea datora, de exemplu,

variatiei cheltuielilor guvernamentale, asa cum am vazut in

paragraful 17.3.2.1.).

venitului national, alta

decat cea datorata influentei schimbarii ratei dobanzii, va

determina, o deplasare a intregii curbe IS: spre dreapta, dac

a se mareste venitul na tional, si spre stanga,

daca se mics oreaza venitul national. (O modificare in

marimea venitului national s-ar putea datora, de exemplu,

variatiei cheltuielilor guvernamentale, asa cum am vazut in

paragraful 17.3.2.1.).

|

Curba LM evidentiaza echilibrul pe piata monetara . Ea este constituita din multimea punctelor reprezentand toate combinatiile (d', Y) pentru care cererea de bani (L) egaleaza oferta de bani (M). De aceasta data, intre venitul national si rata dobanzii exista o relatie pozitiva: cu cat venitul national sau productia nationala este mai mare, cu atat cererea de bani va creste, astfel incat rata dobanzii de echilibru pe piata monetara va fi si ea mai mare. Ca urmare, panta curbei LM va fi cresca toare. O crestere a venitului national va determina o deplasare de-a lungul curbei LM. Orice modificare in cererea sau oferta de bani alta decat cea determinata de o variatie a venitului national, va determina o deplasare a intregii curbe LM.

Echilibrul simultan pe piata bunurilor si pe piata monetara, adica obtinerea concomitenta a venitului na tional de echilibru pe piata bunurilor si a ratei dobanzii de echilibru pe piata monetara se realizeaza in punctul de intersectie al celor doua curbe, E, caruia ii corespunde, pe abscisa, venitul national de echilibru, Ye, iar pe ordonata, rata dobanzii de echilibru, de (vezi figura 17.4.).

Ce s- ar intampla daca aceste dou a piete nu ar fi simultan in echilibru? Cum s-ar putea ajunge la echilibru in acest caz? Pentru a intelege acest mecanism, sa presupunem ca nivelul venitului national ar fi inferior celui de echilibru, adica Y . Un venit national (respectiv o productie na tionala) mai scazut va determina o cerere de moneda (in special de tranzactii) mai redus a, care va conduce la o rata a dobanzii de echilibru d (corespunzatoare punctului A de pe curba LM). La aceasta rata a dobanzii, pe piat a bunurilor (adica pe curba IS) nivelul investitiilor, mai ridicat, va genera un venit national Y (corespunzator punctului B de pe curba IS). Deci venitul national creste. Or, odat a cu cresterea venitului, creste si cererea de moneda pe piata monetara, provocand o deplasare in sus pe curba LM, din punctul A spre E, care va ridica si rata dobanzii. Crescand rata dobanzii, scade nivelul dorit al investitiilor, creste nivelul dorit al economiilor, iar, in consecinta, venitul national de echilibru se reduce pe masura ce punctul B de pe curba IS se deplaseaza in sus. In momentul in care rata dobanzii ajunge la de, marimea corespunzatoare a venitului national devine nivelul de echilibru, ambele piete restabilindu-si concomitent echilibrul.

2. Analiza efectelor politicilor bugetare si monetare cu ajutorul modelului IS - LM

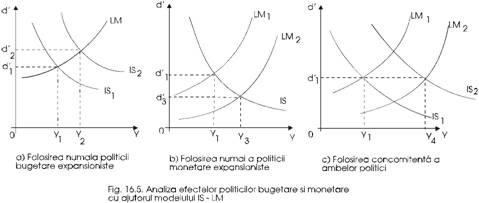

Sa presupunem ca economia este in recesiune, iar guvernul doreste sa intervin a pentru a provoca ridicarea nivelului venitului national, fie numai printr-o politica bugetara expansionista, fie numai printr-o politica monetara expansionista, fie prin folosirea concomitenta a ambelor politici, asa cum se prezinta in fig.

In diagrama (a) se observa faptul c a o cre stere a cheltuielilor guvernamentale (G) sau o reducere a impozitelor (T), far a o majorare a ofertei de moneda, determina o deplasare a curbei IS spre dreapta, ceea ce va determina, intr-adevar, o cres tere a venitului national de la Y la Y , dar si o ridicare a ratei dobanzii de la d' la d' cu efectele sale inverse, care nu vor intarzia sa apara, tragand din nou in jos productia nationala si, implicit, venitul national.

In diagrama (b) se observa efectele folosirii unei politici monetare expansioniste. Cresterea ofertei de moned a deplaseaza curba LM spre dreapta, in pozitia LM , care va avea ca efect reducerea ratei dobanzii de la d' la d' . Aceasta va determina incurajarea investi tiilor si, in consecin ta, cresterea venitului national de la Y la Y . Mecanismul, desigur, continua, dar efectele inverse, negative nu apar la fel de repede ca in cazul anterior. (Cresterea venitului na tional genereaza sporirea cererii de moneda de tranzactii, care va provoca, la randu-i, ridicarea ratei dobanzii, pentru ca apoi aceasta din urma s a determine descurajarea investitiilor si tendinta de reducere a venitului national).

Diagrama 16.5.(c) evidentiaza efectele folosirii concomitente a politicii bugetare si a celei monetare. Aceasta ar insemna ca statul sa-si mareasca cheltuielile sale publice sau sa reduca impozitele pe seama cre sterii ofertei de moneda. Se observa ca venitul national ar creste de la Y1 la Y mai mult decat in fiecare din cazurile anterioare, fara a se modifica nivelul ratei dobanzii, deci fara a genera acele efecte inverse negative.

Din prezentarea grafica de mai sus ne putem da seama ca eficacitatea fiecareia dintre cele doua politici depinde de panta celor doua drepte. Astfel, politica fiscala expansionista este cu atat mai eficace cu cat curba LM este mai domoala iar curba IS este mai abrupta. Daca panta curbei LM este mai mica, miscarea spre dreapta a curbei IS va provoca o cre stere mai redusa a ratei dobanzii si, deci, efecte inverse negative mai slabe. In acelasi timp, daca panta curbei IS este mare, cresterea ratei dobanzii provoaca o diminuare slaba a investitiilor si, implicit, a venitului national.

Dimpotriva, politica monetar a expansionista este mai eficace atunci cand panta curbei LM este accentuata iar cea a curbei IS este mai redusa, deoarece cand LM este abrupta, o mis care spre dreapta a sa determina o scadere apreciabila a ratei dobanzii, cu efectele sale pozitive asupra venitului national, iar cand IS este mai domoala , scaderea ratei dobanzii determina o crestere mai rapida a investitiilor si, deci, a nivelului venitului national.

Conform concluziilor desprinse din analiza acestui model, cele doua politici vor fi mai eficace daca sunt aplicate concomitent, ca in diagrama (c).

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2025 - Toate drepturile rezervate -| |

|

|

|||

|

|||

Lucrari pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||