|

|  |

| Biologie | Botanica | Chimie | Didactica | Fizica | Geografie |

| Gradinita | Literatura | Matematica |

Fizica

|

|

Qdidactic » didactica & scoala » fizica Econometria - la nivel microeconomic |

Econometria - la nivel microeconomic

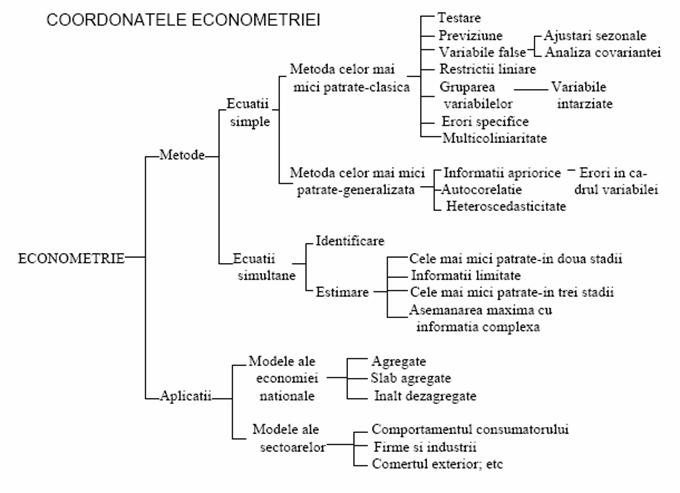

I. INTRODUCERE

Definitie: Econometria Poate fi definita ca o disciplina nascuta prin interferenta statisticii, matematicii si economiei. Obiectul ei de studiu este economia, dar sub un aspect particular, cel cantitativ.

Econometria se ocupa de masurarea obiectelor economice, avand echivalente analoage modelele economico-matematice.

PRECURSORI ROMANI

Prof. Mihai Manoilescu a avut ca preocupare cercetarea cantitativa, din perspectiva instrumentelor de evaluare a utilitatii in previziune.

El a fost preocupat de construirea unor functii si ecuatii econometrice prin care se urmarea reconstituirea unor procese si structuri reale.

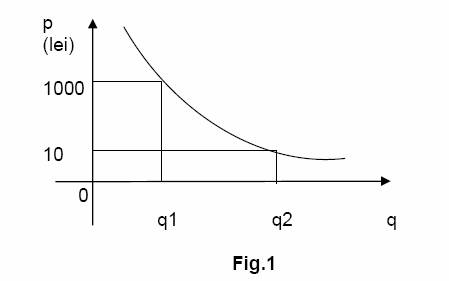

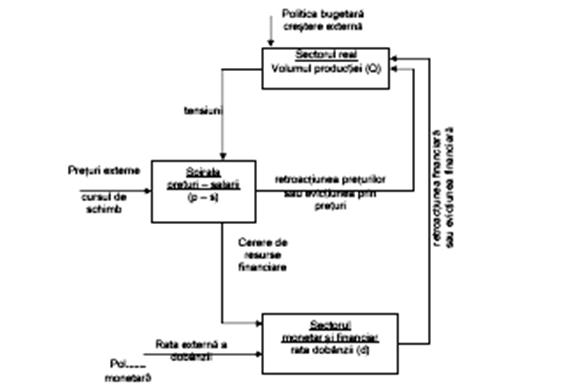

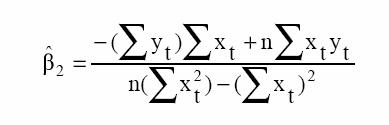

Ex.:corelatia functionala dintre cerere (q) si productie (p) (fig.1).

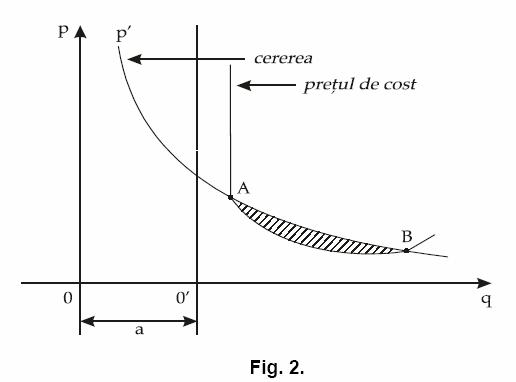

La nivel microeconomic: ecuatia costului unitar :

![]() ,

,

cum: ![]()

![]() /

/![]() ,

,![]()

![]() (ecuatia costului

unitar) (fig.2).

(ecuatia costului

unitar) (fig.2).

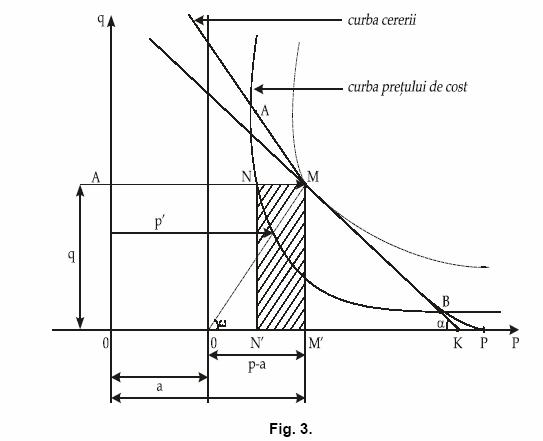

O alta preocupare a sa fost problema optimului. El si-a propus sa gaseasca optimul pentru o situatie de monopol, ilustrata de problema profitului maxim (Pmax).

![]()

![]()

![]()

![]()

Manoilescu foloseste intr-o viziune reala notiunea de "cert" si "aproximativ" (stochastic), dupa principiul: "date certe duc la concluzii certe; date aproximative duc la concluzii aproximative".

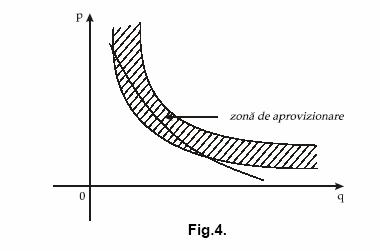

In acest sens, relatia functionala cerere-pret poate fi reprezentata astfel:

O alta problematica abordata de prof. Manoilescu este cea a echilibrului. O forma particulara a echilibrului este cea referitoare la interdependenta a doi factori. Orice variatie a unui factor antreneaza o variatie a celulalt. Acesta este, de fapt, raportul cauza-efect:

![]() , unde cauza este

variabila independenta, iar efectul, variabila dependenta.

, unde cauza este

variabila independenta, iar efectul, variabila dependenta.

Ex: q=f(p).

Raportul cauza-efect este un raport de echilibru al unei relatii univoce sau biunivoce (reciproce).

O alta problema se refera la principiul non-ereditatii. Adica, schimbarile infinit de mici, care intervin intr-un sistem mecanic, depind exclusiv de sitruatia actuala a sistemului, fara nici un fel de influenta a sistemului anterior. De aici rezulta ca:

![]() .

.

Apare astfel, notiunea de sistem cu memorie sau histerezis.

Nicolae georgescu-Roegen

Cele mai cunoscute lucrari ale sale sunt cartea : "Legea entropiei si procesul economic" si articolul: "Teoria pura a comportamentului consumatorului".

A fost cel care a recunoscut si a explicat analitic ireversibilitatea cererii ca rezultat al evolutiei economice si chiar a simplei schimbari in conditia economica a individului.

MODELAREA ECONOMETRICA

1. Constuctia si structura modelelor econometrice

I. Constructia unei banci de date care sa cuprinda seriile statistice necesare (cele corespunzatoare sistemului contabilitatii nationale sunt relati v usor de reconstituit, dar cele financiare, cale care privesc ocuparea fortei de munca, organizarea muncii, economiile din exterior sunt dificil de generat);

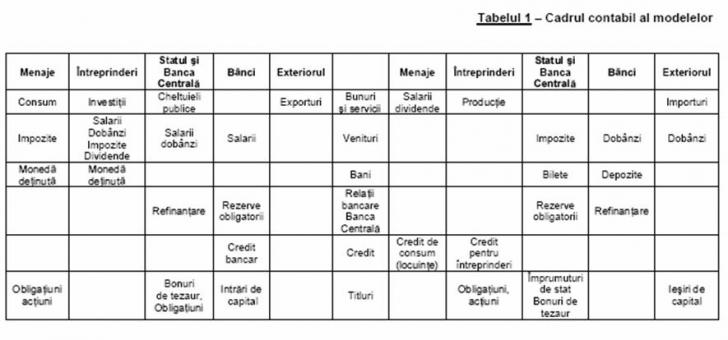

II. Definirea cadrului contabil (fig 5) si descrierea principalelor mecanisme de operationalizare a acestuia (multiplicatorul keynesian, evictiunea prin rata dobanzii, evictiunea prin pretur, efectul de oferta);

Definirea listei componentelor ce trebuie modelate

III. Analiza modelelor:

-teste de robustete, estimarea realismului rezultatelor, simulari, calculul multiplicatorilor si valorile proprii, cercetarea structurilor cauzale, confectionarea unor machete;

Observatie:

1.Erorile obtinute in cadrul simularilor difera de erorile observate in cadrul estimarii economterice a variabilelor endogene, acestea avand drept cauze: luarea in considerare a simultaneitatii si caracterul dinamic al simularii .

2. Cea mai folosita este metoda celor mai mici patrate.

IV. Utilizarea modelului, care presupune:

analiza masurilor de politica economica;

previziunea.

Cadrul contabil

Fig.5

Etapele previziunii:

i) formularea unor ipoteze asupra evolutiei viitoare a variabilelor exogene ale modelului (cheltuieli publice, rata fiscalitatii, preturile la materii prime, inflatie, cerearea, cursul de schimb etc);

ii) examinarea functionalitatii ecuatiilor modelului in perioadele recurente;

iii) prelungirea sau anularea ecarturilor dintre evolutia observata si cea simulata, cu ajutorul modelului.

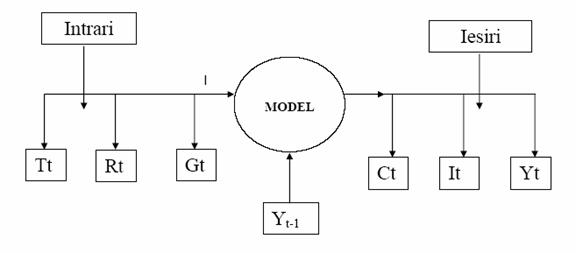

Fig. 6. Structura unui macromodel simplu

Ex.: Un macromodel simplu:

Se pleaca de la urmatorul enunt:

- Consumul este o functie crescatoare de venitul disponibil, dar cresterea acestuia este mai slaba decat a venitului disponibil.

- Investitii le sunt o functie crescatoare de venitul national si una descrescatoare de o variabila manipulata de guvern (de ex. Rata dobanzii).

- Venitul national este suma dintre consum, investitii, cheltuieli guvernamentale.

Modelul va avea urmatoarea forma:

![]() (1)

(1)

![]() (2)

(2)

![]() (3)

(3)

Restrictiile impuse apriori: ![]()

![]()

![]()

Relatiile (1) si (2) sunt doua relatii comportamentale, iar relatia (3) este o relatie de tip identitate.

![]() = consumul

= consumul

![]() = investitiile

= investitiile

![]() = venitul national

= venitul national

![]() = cheltuieli guvernamentale

= cheltuieli guvernamentale

![]() = impozite pe venit

= impozite pe venit

![]() = variabila manipulata

= variabila manipulata

![]() ,

,![]() ,

, ![]() - variabile curente

endogene

- variabile curente

endogene

![]() ,

, ![]() ,

, ![]() - variabile curente

exogene

- variabile curente

exogene

![]() - variabila

endogena intarziata.

- variabila

endogena intarziata.

Multiplicatorii de impact sunt coeficientii variabilelor exogene.

Schematic, functionarea macro-modelului de mai sus, se poate reprezenta astfel:

Relatiile (1) si (3) reprezinta in mod uzual descrierea formei structurale a modelului. Modelul este mult mai clar atunci cand este prezentat in forma sa redusa, obtinuta prin substituiri succesive:

![]()

![]() Forma

redusa :

Forma

redusa :

![]()

![]()

![]()

O semnificatie speciala este atasata coeficientilor variabilelor exogene (multiplicatoruii de impact). Ei arata efectul asupra fiecarei variabile in perioada curenta a unei schimbari in nivelul oricarei variabile exogene curente.

Rolul econometriei

Rolul esential consta in estimarea si testarea modelelor.

I. Formalizarea modelului = transpunerea intr-o forma matematica

II. Asamblarea datelor corespunzatoare si relevante din economie sau sectorul pe care modelul isi propune sa-l descrie

III. Folosirea datelor pentru estimarea parametrilor modelului

IV. Testarea modelului, in scopul aprecierii gradului in care acesta se apropie suficient de realitatea economica studiata sau in scopul stabilirii necesitatii elaborarii unei noi specificatii.

II. PREZENTAREA GENERALA A MODELELOR ECONOMETRICE

1. Variabilele economice

Analiza cantitaiva a proceselor economice presupune obtinerea de informatii privind indicatorii ce definesc sistemul studiat, in toate caracteristicile sale. Pentru aceasta, se face apel la indicatori statistici, care pot fi observati de-a lungul unei perioade (serii cronologice), sau pot fi culesi la un anumit moment, referindu-se la un numar de unitati observate. De regula, pentru ambele situatii, observatiile sunt culese dintr-un esantion.

Informatiile culese releva o serie de variatii ale procesului studiat sau de la o perioada la alta, de la o unitate de observare la alta.

Toti acesti indicatori poarta denumirea de variabile.

Tipologia variabilelor

- Dupa natura lor

cantitaive (PIB, preTuri, costuri etc);

calitative (categorii socio-profesionale, calificare, calificative, calitatea managementului, grad de organizare etc);

- Dupa modul de prezentare

marimi certe;

marimi aleatoare.

Obesrvatie:

Pentru a fi introduse in modelele econometrice, variabilele calitative presupun o prelucrare prealabila, asociindu-li-se indici, scale de masura sau alte procedee.

2. Exprimarea legaturilor

In

cercetarile econometrice, de cele mai multe ori, se urmareste

determinarea unei variabile dependente

(efect) in arport cu o serie de cauze (factori) care o influenteaza,

numite variabile independente (![]() ,

, ![]() ).

).

Rezulta

o functie: ![]() .

.

Dupa identificarea variabilelor economice ce urmeaza a fi studiate, trebuie folosite procedee specifice referitoare la testarea si masurarea legaturilor (intensitatii relatiilor).

Verificarea

legaturilor dintre variabilele ecoonomice calitative

presupune utilizarea unor teste studiate in statistica matematica (F, ![]() , Pearson etc).

, Pearson etc).

Intensitatea legaturilor poate fi masurata cu ajutorul coeficientului de contingenta.

Daca in analiza se utilizeaza numai variabile cantitative, se vor folosi:

- analiza dispersionala, in vederea testarii legaturii;

- coeficientii de corelatie, In vedrea masurarii intensitatii legaturilor.

Ex.: Sa presupunem ca dependenta dintre

cererea de consum (![]() ) si venit (

) si venit (![]() ) este exprimata prin functia:

) este exprimata prin functia:![]()

![]() ,

, ![]()

O astfel

de legatura este prea simpla deoarece, in realitate,

alaturi de venit intervin si alti factori (modificarea politicii

fiscale, schimbarea puterii de cumparare, inclinarea spre economisire etc)

care influenteaza consumul. Daca presupunem acesti factori neidentificabili, atunci

influenta lor este considerta de natura aleatoare. Marimea acestor influente determina o abatere a valorii reale a consumului C fata de cele deduse din

model ![]() , respectiv: abaterea:

, respectiv: abaterea: ![]() este o variabila

aleatoare.

este o variabila

aleatoare.

Rezulta:

![]() .

.

Daca

se cunosc si alte cauze care influenteaza variabila respectiva

(de ex. Consumul din perioada anterioara ![]() sau economiile

populatiei

sau economiile

populatiei ![]() ), relatia de dependenta apare ca o functie de regresie multipla:

), relatia de dependenta apare ca o functie de regresie multipla:

![]() .

.

Observatie;

De regula, intr-un model economteric, cautam sa explicam anumite variabile, eventual sa le previzionam evolutia cu ajutorul variabile independente si susceptibile de a exercita o anumita influenta asupra variabilelor explicate.

![]() Pe exemplul de mai sus, se pot

identifica:

Pe exemplul de mai sus, se pot

identifica:

![]() - variabila endogena curenta

- variabila endogena curenta

![]() - variabile exogene

curente predeterminate

- variabile exogene

curente predeterminate

![]() - variabila

endogena intarziata

- variabila

endogena intarziata

![]() -variabila

aleatoare curenta.

-variabila

aleatoare curenta.

Valorile

constantelor ![]() (

(![]() ), numite parametrii

modelului, urmeaza a fi determinate (estmate), intrucat se au in

vedere datele observate asupra unui esantion.

), numite parametrii

modelului, urmeaza a fi determinate (estmate), intrucat se au in

vedere datele observate asupra unui esantion.

Foarte

importanta este interpretarea economica a parametrilor estimati.

Cu ajutorul parametrilor estimati se pot determina valorile variabilei

endogene ![]() pentru fiecare moment t, obtinand sistemul de

ecuatii simultane:

pentru fiecare moment t, obtinand sistemul de

ecuatii simultane:

![]() .

.

3.Clasificarea relatiilor

i) Relatii de identitate. Adesea au caracterull unor ecuatii de balanta, ce corespund unor formulari logice, cu privire la procesele economice descrise.

Aceste ecuatii prezinta interes in model si pentru ca permit efectuarea unor substitutii de variabile cu scopul de a se ajunge la o forma explicita si concentrata a modelului, numita forma redusa.

ii) Relatii tehnologice se refera la restrictiile impuse productiei (out-put-uri) in raport de in-put-uri (bunuri de capital disponibile, resurse de munca etc.).

ex.:

Expresia analitica a functiei de productie este:

![]() ,

, ![]() ,

,

iar: Q = productia maxima anuala

I = valoarea investitiilor

L = volumul total de ore-om consumate in productie

![]() = constante.

= constante.

Aceasta

relatie descrie in ce masura o anunita cantitate de

productie Q reprezentand

out-put-urile din sistem, este data de o anumita proportie a

fondurilor investite (I) si

fortei de munca utilizate (L),

reprezentand in-put-urile in sistemul ![]() .

.

iv) Relatii instititionale, care presupun o anumita reglementare specificata prin lege (ex. impozite pe profit sau salarii, amortizare etc.).

v) Relatii de comportament - au in vedere unele modificari ale traditiilor, atitudinilor, inclinatiilor sau impulsul unei viziuni hedoniste, adica a raportului satisfactie/efort.

Ex. Consumul de detergent intr-o anumita

perioada t (![]() ) poate fi influentat de venituri (

) poate fi influentat de venituri (![]() ) si de cheltuielile firmei cu publicitatea (

) si de cheltuielile firmei cu publicitatea (![]() ). Astfel:

). Astfel:

![]() ,

, ![]() = constante.

= constante.

Se observa ca relatia are o forma transformata.

Ea exprima comportamentul unui consumator (o

familie) in ceea ce priveste achizitionarea de detergent, in

conditiile unui venit ![]() si aunuei anumite

insistente publicitare

si aunuei anumite

insistente publicitare ![]() .

.

- Liniarizarea si forma de prezentare

Modelul liniar unifactorial

Se cunosc urmatoarele date privind marimea profitului si valoarea vanzarilor pentru 15 firme diferite:

|

Nr.Crt. |

Cifra de afaceri |

Valoarea profitului |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL |

|

|

Se cere:

a) Sa se specifice modelul econometric ce descrie legatura dintre cele doua variabile

b) Sa se estimeze parametri modelului si sa se calculeze valorile teoretice ale variabilei endogene

c) Sa se verifice ipotezele de fundamentare a metodei celor mai mici patrate

d) Sa se verifice semnificatiile estimatorilor si verosimilitatea modelului

e) Stiind ca o firma are o cifra de afaceri de 200 milioane lei, sa se estimeze valoarea profitului

a) Specificarea modelului

Pe baza datelor problemei se poate construi un model econometric unifactorial de forma :

y = f(x)+u

unde:

y - valoarea reala a variabilelor dependente;

x - valoarea reala a variabilelor independente;

u - variabila reziduala, reprezentand influenta celorlalti factori ai variabilei y nespecificati in model, considerati factori intamplatori, cu influente nesemnificative asupra variabilei y.

In cazul particular al acestei probleme semnificatia variabilelor este urmatoarea:

y - volumul desfacerii, reprezentand variabila explicata;

x - valoarea salariului, reprezentand variabila explicativa si factorul cu influenta cea mai puternica asupra variabilei y;

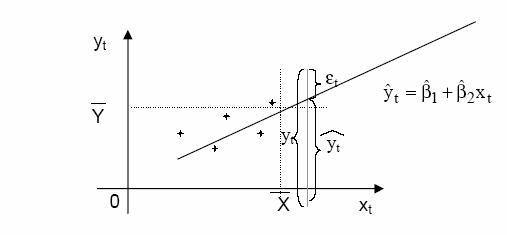

Pentru a identifica modelul econometric care trebuie aplicat in studiul problemei prezentate se va utiliza procedeul grafic. In acest scop se reprezinta intr-un sistem de coordonate xOy punctele (xi, yi).

Din grafic se observa ca distributia punctelor empirice (xI, yj) poate fi aproximata cu o dreapta. Ca urmare, modelul econometric ce descrie legatura intre cele doua variabile se transforma intr-un model liniar unifactorial

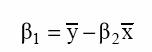

y = a+bx+u,

a si b reprezentand parametrii modelului, b>0.

b) Estimarea parametrilor modelului

Pornind de la ecuatia yi = a+bxi+ui trebuie estimati parametrii a si b astfel incat:

Yi = a+b xi

unde yi reprezinta valorile teotetice ale variabilei y obtinute numai in functie de valorile factorului esential x si valorile estimatorilor paramertrilor a si b, respectiv a' si b'.

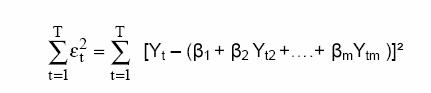

Pentru aceasta se foloseste METODA CELOR MAI MICI PATRATE care consta in a minimiza functia:

Conditiile de minim ale acestei functii sunt:

|

|

|

|

||||

|

|

|

|

||||

|

|

|

|

|

Nr.Crt. |

xi |

yi |

xiyi |

xi2 |

Yi |

ui |

ui2 |

(xi-xm)2 |

(yi-ym)2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL |

|

|

|

|

|

|

|

|

|

Mediile aritmetice ale variabilelor sunt:

xm = 2209.4667

ym =

Din tabelul de mai sus se deduc valorile estimatorilor parametrilor a si b:

a = -297.53

b =

Modelul liniar este descris de ecuatia:

Yi = -297.53 + 0,645 xi

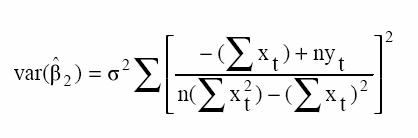

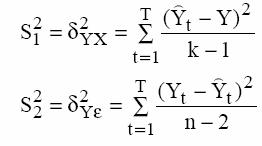

Pe baza acestor valori se pot calcula abaterea medie patratica a variabilei reziduale su si abaterile medii patratice ale celor doi estimatori, sa si sb. Dispersia variabilei reziduale este:

unde:

k - numarul estimatorilor,

n - nr de variabile.

Abaterea medie patratica a variablei reziduale este:

su = 20.239

Abaterile medii patratice ale celor doi estimatori sunt:

sa =

sb =

c) Verificarea ipotezelor de fundamentare a metodei C.M.M.P

Estimatorii obtinuti cu ajutorul metodei C.M.M.P sunt estimatori de maxima verosimilitate daca sunt acceptate urmatoarele ipoteze:

1) Variabile observate nu sunt afectate de erori de masura.

Ipoteza se verifica prin 'metoda celor trei sigma', regula ce consta in verificarea urmatoarelor relatii:

xi I (xm sx)

yi I (ym sy

unde:

|

|

|

Pe baza datelor din tabel se obtin urmatoarele rezultate:

sx

sy

xi I , )

yi I , )

Deoarece valorile variabilelor apartin intervalelor de mai sus ipoteza poate fi acceptata.

2) Ipoteza de homoscedasticitate

Varibila aleatoare (reziduala) u este de medie nula M(u)=0 iar dispersia ei su2 este constanta si independenta de x.

Deoarece graficul punctelor empirice prezinta o distributie oscilanta, se poate accepta ipoteza ca cele doua variabile sunt independente.

3) Valorii varibilei reziduale u sunt independente si neautocorelate.

Se va efectua verificarea acestei ipoteze prin doua procedee:

a) Procedeul grafic (corelograma intre valorile variabilei dependente si valorile variabilei reziduale)

Din graficul de mai sus, datorita faptului ca distributia punctelor empirice este oscilanta, se poate accepta ipoteza de independenta a erorilor.

b) Testul Durbin-Watson

Se calculeaza termenul empiric:

Se compara acesta marime cu doua valori teoretice d1 si d2, preluate din tabela Durbin-Watson in functie de pragul de semnificatie a, arbitrar ales, de numarul varabilelor exogene k si de valorile observate (n).

|

Nr.Crt. |

(ui-ui-1)2 |

ui*u(I-1) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL |

|

|

Alegand a (k=1, n=15), rezulta ca d1=1.08 si d2=1.36.

Valoarea calculata a lui d este 1.187692.

Deoarece d2 < d < 4-d2 (1.36 < 1.746 < 2.64) se poate accepta ipoteza de independenta a valorilor variabilei reziduale.

4) Verificarea ipotezei de normalitate

Daca ui urmeaza o lege normala N(0,su) atunci are loc relatia:

P (|ui| ta su) = 1-a

Se considera un prag de semnificatie a

Din tabela distributiei Student, pentru v = n-2 = 13 grade de libertate:

t0,05; 13=2,15 su= T

P (|ui|

Se observa ca valorile empirice se incadreaza in banda construita cu un prag de semnificatie a

d) Verificarea semnificatiei estimatorilor si a verosimilitatii modelului

a) Verificarea semnificatiei estimatorilor

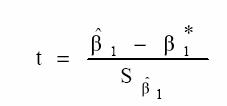

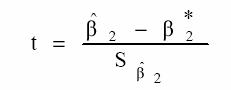

Estimatorii sunt diferiti de zero, cu prag de semnificatie a , deoarece se verifica urmatoarele relatii:

|a| / sa=2.44617 > t=2.15

|b| / sb=26194.4 > t=2.15

b) Verificarea verosimilitatii modelului (metoda ANOVA)

|

Nr.Crt. |

(Yi-ym)2 |

(yi-Yi)2 |

(yi-ym)2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL |

|

|

|

|

Sursa variatiei |

Masura variatiei |

Grade libertate(n) |

Dispersia corectata |

Testul Fisher |

|

Varianta dintre grupe |

|

|

|

|

|

Varianta reziduala |

|

|

|

|

|

Varianta totala. |

|

|

|

|

Testul Fisher-Snedecor indica faptul ca rezultatele obtinute sunt semnificative cu pragul de semnificatie de 5%. (Fc = 720.404 > F0.05; 1; 13 = 4.67)

Pe baza datelor din tabel se poate calcula raportul de corelatie dintre cele doua variabile:

R=0.991

Deoarece raportul de corelatie este semnificativ diferit de zero, cu un prag de semnificatie de 5%, rezulta ca modelul econometric descrie corect dependenta dintre cele doua variabile.

e) Previziune

In continuare sunt prezentate profiturile estimate pentru diferite nivele ale cifrei de afaceri (in conditiile modelului econometric construit Yi = -297.53 + 0,645 xi).

|

Cifra de afaceri (sute mii lei) |

Profit (sute mii lei) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

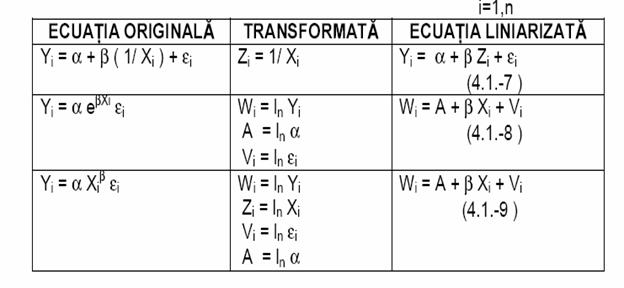

Nu totdeauna legaturile dintre variabile se prezinta sub forma liniara. Se poate recurge, in asemenea situatii, la efectuarea unei transformari, care sa duca la liniarizarea formei de exprimare a legaturilor(fig.7).

Fig.7

Pentru a reprezenta intr-adevar formulari calitative explicite, ecuatiile modelului econometric trebuie sa indeplineasca anumite conditii:

sa fie revelatoare in ceea ce priveste aspectul economic descris;

sa reprezinte o constructie simpla;

sa fie plauzibile dpdv al teoriei economice;

sa se bazeze pe un numar suficient de mare de observatii culese cu rigurozitate;

parametrii ![]() ,

, ![]() , sa fie corect estimati in privinta

respectarii rigorilor statistice;

, sa fie corect estimati in privinta

respectarii rigorilor statistice;

sa prezinte posibilitati de extrapolare certe.

Prin urmare, modelele se prezinta sub forma unei ecuatii de regresie simple sau multiple sau a unui sistem de ecuatii simultane.

Observatie;

O

posibilitate mai eleganta de prezentare a modelelor este forma matriceala.

5. Forma matriceala a modelului econometric

Ecuatia de regresie poate fi generalizata in spatiul n-dimensional:

![]() ,

,

unde: Y= variabila endogena, exprimata printr-un vector de dimensiuni (n,1):

U = variabila aleatoare, perturbatoare, exprimata printr-un vector de aceeasi dimensiune:

B =

vectorul parametrilor de regresie ![]() ,

, ![]() ,

,

X = matricea variabilelor exogene, de dimensiune (n,m).

Deoarece exista si un termen liber ![]() , se introduce suplimentar, coloana 1, pentru a-l putea

estima. Atunci, matirce X va fi de forma:

, se introduce suplimentar, coloana 1, pentru a-l putea

estima. Atunci, matirce X va fi de forma:

Intr-un sistem economic (![]() ) se cunosc o serie de fenomene care sufera

variatii in cadrul unei perioade de timp.

Fiind masurate prin indicatori economici, aceste variatii stau la

baza teoriei fluctuatiilor. Toate acestea formeaza setul de variabile economice.

) se cunosc o serie de fenomene care sufera

variatii in cadrul unei perioade de timp.

Fiind masurate prin indicatori economici, aceste variatii stau la

baza teoriei fluctuatiilor. Toate acestea formeaza setul de variabile economice.

- Structura economica

Exista

componente ale sistemului economic (![]() ) care nu sufera schimbari de-a lungul perioadei t.

Acest complex de factori invariabili (numiti invariantii modelului) formeaza structura economica sau, simplu, structura sistemului (

) care nu sufera schimbari de-a lungul perioadei t.

Acest complex de factori invariabili (numiti invariantii modelului) formeaza structura economica sau, simplu, structura sistemului (![]() ), notata

), notata ![]() . Ea poate fi exprimata astfel:

. Ea poate fi exprimata astfel:

![]() , unde

, unde ![]() ,

, ![]() reprezinta

invariantii sistemului.

reprezinta

invariantii sistemului.

Coeficientii

numerici ![]() , ce caracterizeaza structura sistemului economic (

, ce caracterizeaza structura sistemului economic (![]() ), se numesc parametrii

structurali.

), se numesc parametrii

structurali.

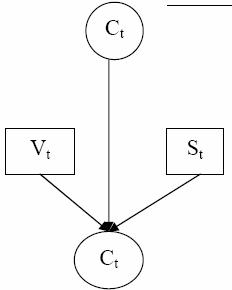

Ex.: Analiza interactiunii cererii si ofertei pentru bunuri electrocasnice:

cantitatea oferita din aceste bunuri (S) este dependenta de volumul inzestrarii (Y) si de rata inlocuirii lor (Z), ca urmare a gradului de uzura:

![]() (1)

(1)

Cererea (D) pentru astfel de bunuri este dependenta de inzestrarea (Y) si de venit (V):

![]() (2)

(2)

In ipoteza echilibrului pe piata bunurilor electrocasnice:

S=D (3)

Observatie:

S, D, Y = variabile endogene

Z, V = variabile exogene

(1), (2), (3) - ecuatii autonome care descriu un ansamblu de trasaturi ale pietei respective (a caror cerere si oferta se considera invariabile pentru o perioada de timp).

Aceste

ecuatii, asociate structurii pietei (numite si ecuatii structurale) o definesc din

momentul in care parametrii ![]() sunt estimati si, deci, vor deveni cunoscuti.

sunt estimati si, deci, vor deveni cunoscuti.

In sens econometric, o structura reprezinta un set de relatii autonome (reprezentat sub forma de ecuatii). Aceste relatii sunt suficiente pentru a determina valorile variabilelor endogene, cand se dau variabilele exogene.

Deci, un model econometric in forma sa structurala presupune o serie de ecuatii care descriu complexitatea de relatii, interdependente si influente conjugate, pe care le reprezinta procesul/fenomenul economic studiat.

Pasul urmator formularii modelului presupune identificarea unei forme explicite, in care variabila endogena sa fie exprimata doar in termenii variabilelor exogene:

![]()

.

.

Aceasta expresie permite evidentierea variabilei endogene Q(S). Va rezulta o ecuatie autonoma, si anume, forma redusa a modelului cantitatii de echilibru:

![]() .

.

Pentru a se ajunge la forma redusa (structurala) a modelului, este necesara parcurgerea urmatoarelor etape:

I. fundamentarea modelului in sensul teoriei economice;

II. fundamentarea posibilitatilor de estimare a aparametrilor.

III. ESTIMAREA PARAMETRILOR IN ANALIZA ECONOMETRICA

- Modele cu o singura variabila exogena

Estimarea parametrilor in analiza econometrica

Parametrii

![]() ,

, ![]() , oferainformatii cu privire la structura S a

sistemului economic (

, oferainformatii cu privire la structura S a

sistemului economic (![]() ).

).

Indeplinirea acestor obiective presupune:

- existenta unei serii de date cu privire la variabile si

- existenta unei functii ce descrie suficient de exact relatiile dintre variabila explicata de variabilele explicative.

Cea mai simpla forma a unei astfel de relatii stochastice este:

![]() .

.

Observatie:

Marimile

X si Y, care reprezinta perechi ![]() pentru fiecare moment

pentru fiecare moment ![]() se presupun corelate

sub forma unei relatii bijective (pentru fiecare X corespunde un Y aflat

intr-un interval corespunzator unei anumite probabilitati).

se presupun corelate

sub forma unei relatii bijective (pentru fiecare X corespunde un Y aflat

intr-un interval corespunzator unei anumite probabilitati).

![]() = necunoscutele

modelului, pentru care trebuie facute estimatii.

= necunoscutele

modelului, pentru care trebuie facute estimatii.

Relatia

existenta intre fiecare pereche de variabile ![]() este descrisa,

dar nu neaparat explicata, printr-o functie matematica ce

trebuie sa descrie relatia respectiva cu acuratete si

simplitate (in majoritatea cazurilor, relatiile sunt liniare).

este descrisa,

dar nu neaparat explicata, printr-o functie matematica ce

trebuie sa descrie relatia respectiva cu acuratete si

simplitate (in majoritatea cazurilor, relatiile sunt liniare).

Abaterea

![]() constituie o

variabila aleatoare ce urmeaza o anumita lege de probabilitate

(de regula, distributia normala).

constituie o

variabila aleatoare ce urmeaza o anumita lege de probabilitate

(de regula, distributia normala).

Ex. Modelul liniar unifactorial

In etapa de specificatie, trebuie sa se rezolve urmatoarele probleme:

definirea variabilelor;

forma relatiei de dependenta;

specificarea legii de distributie a perturbatiei.

Deasemenea, se impune identificarea modalitatilor de respectare a unor ipoteze fundamentale, si anume:

i)

perechile ![]() reprezinta

marimi obtinute fara erori de observare;

reprezinta

marimi obtinute fara erori de observare;

ii)

media variabilelor de perturbare e nula ![]() (abaterile se

compenseaza fara a fi corelate cu variabila

(abaterile se

compenseaza fara a fi corelate cu variabila ![]() .;

.;

iii)

abaterea ![]() urmeaza o

distributie independenta de

urmeaza o

distributie independenta de ![]() si de momentul

observarii, avand o distributie

si de momentul

observarii, avand o distributie ![]() .

.

Observatie

Daca

dispersia variabilei ![]() =ct, pentru orice valoare a lui t (proces stationar),

apare asa-numitul fenomen de

homoschedasticitate.

=ct, pentru orice valoare a lui t (proces stationar),

apare asa-numitul fenomen de

homoschedasticitate.

In caz contrar, se vorbeste despre heteroschedasticitate.

iv)

independenta observatiilor;

aceasta ipoteza presupune inexistenta autocorelatiei

erorilor: ![]() .

.

v) Abaterea urmeaza o distributie normala;

vi)

Variabila exogena X nu este

stochastica; daca ![]() , atunci media

, atunci media ![]() si dispersia

si dispersia ![]() tind spre limite

finite normale.

tind spre limite

finite normale.

Observatie:

In

vederea estimarii parametrilor ![]() , se are in vedere regresia liniara simpla.

Punctele ce reflecta perechile

, se are in vedere regresia liniara simpla.

Punctele ce reflecta perechile ![]() prezinta abateri

de la dreapta

prezinta abateri

de la dreapta ![]() .

.

Suma patratelor acestor abateri variaza in functie de gradul de imprastiere a punctelor fata de dreapta (Fig. 8)..

Fig.8

Pentru estimarea parametrilor se foloseste metoda celor mai mici patrate.

- Modele cu mai multe variabile exogene

In acest

caz, se presupune o dependenta multipla (regresie multipla)

a variabilelor endogene Y. Adica intre variabilele independente ![]() si variabila Y

exista o relatie liniara stochastica de forma:

si variabila Y

exista o relatie liniara stochastica de forma:

![]() .

.

Sistemul de relatii de mai sus se poate scrie matriceal condensat:

![]() , cu Y(Tx1), X(Txm),

B(mx1), U(Tx1).

, cu Y(Tx1), X(Txm),

B(mx1), U(Tx1).

Pentru a realiza acest proces, trebuie respectate urmatoarele ipoteze fundamentale:

i)

fiecare observatie ![]() reprezinta o

functie liniara in raport cu variabilele

reprezinta o

functie liniara in raport cu variabilele ![]() si

si ![]() . Deci:

. Deci: ![]() .

.

ii)

Variabila de perturbatie U are o distributie normala cu

media nula ![]() ;

;

iii)

Produsul dintre vectorul varianbilei de

perturbatie u si transpusa sa ![]() conduce la o matrice, a carei diagonala

principala este formata dintr-o constanta:

conduce la o matrice, a carei diagonala

principala este formata dintr-o constanta: ![]() .

.

Conditia de homoschedasticitate apare sub forma:

iv) Variabilele exogene nu sunt stochastice; aceasta inseamna ca sunt independente fata de perturbatie.

Rangul matricei X se considera ca este <n deoarece numarul observatiilor trebuie sa depaseasca numarul m al parametrilor ce trebuie estimati.

,

,

unde ![]() = matricea unitate de

rang n.

= matricea unitate de

rang n.

v) Variabilele exogene nu sunt corelate intre ele. Acceptand aceasta ipotreza, ca si la regresia simpla, trebuie minimizata expresia:

.

.

![]()

![]() .

.

Aceasta relatie este exprimarea conditiei

ca hiperplanul definit de ecuatiile modelului sa treaca prin

punctul de coordonate ![]()

![]()

![]() .

.

Analog se procedeaza pentru toti parametrii ![]() .

.

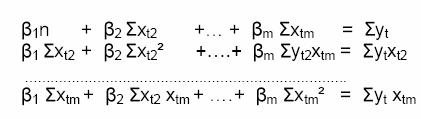

Se obtine un sistem de ecuatii normale de forma:

Acesta se poate rezolva prin metoda Gauss. Se obtin

parametrii ![]() .

.

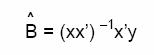

Estimarea parametrilor ![]() se poate realiza

folosind un procedeu de calcul matriceal:

se poate realiza

folosind un procedeu de calcul matriceal:

![]()

unde: Y = variabila endogena (vector de Tx1 elemente);

X =

variabile exogena (![]() , care prezinta un vector coloana format numai din

elemente 1).

, care prezinta un vector coloana format numai din

elemente 1).

![]() = vectorul

parametrilor de regresie ( din mx1 elemente);

= vectorul

parametrilor de regresie ( din mx1 elemente);

U = vectorul perturbatieie aleatoare (format din Tx1 elemente).

Ne propunem sa explicam parametrii regresiei multiple reprezentati de vectorul B, astfel incat suma patratelor abaterilor sa fie minima. Deoarece u reprezinta vectorul coloana al estimatorilor perturbatiei, avem:

![]()

![]()

Din ipoteze stim: ![]()

![]()

![]()

![]()

Folosind proprietatile matricelor, obtinem:

![]()

![]()

Folosind derivatele partiale pentru minimizarea expresiei de mai sus, se obtine urmatoarea solutie a sistemului:

.

.

Interpretarea rezultatelor:

Estimarea

parametrilor ![]() ,

, ![]() permite interpretarea

economica a rezultatelor. Astfel, parametrul

permite interpretarea

economica a rezultatelor. Astfel, parametrul ![]() ,

, ![]() indica in ce

masura se modifica variabila endogena Y cand variabila

exogena

indica in ce

masura se modifica variabila endogena Y cand variabila

exogena ![]()

![]() indica, in

sens teoretic, nivelul variabilei endoogene in cazul in care variabilele sunt

de valoare nula. Practic, acesta are o valoare de calcul.

indica, in

sens teoretic, nivelul variabilei endoogene in cazul in care variabilele sunt

de valoare nula. Practic, acesta are o valoare de calcul.

3.Modele probabilistice

4. Analiza bayesiana

5. Proprietatile estimatorilor

i) Estimatori nedeplasati

In cazul in care probabilitatea de

distributie a unui estimator ![]() are o medie m, atunci,

daca pentru orice esantion, media exsita si este egala

cu parametrul

are o medie m, atunci,

daca pentru orice esantion, media exsita si este egala

cu parametrul ![]() , se spune ca

, se spune ca ![]() este nedeplasat.

este nedeplasat.

![]() reprezinta

deplasarea data de

reprezinta

deplasarea data de ![]() = abataere

sistematica, de la valoarea reala, a unui rezultat obtinut prin

metode statistice.

= abataere

sistematica, de la valoarea reala, a unui rezultat obtinut prin

metode statistice.

ii) Dispersie minima

In cazul in care estimatorul ![]() are o dispersie

are o dispersie ![]() si pentru orice

esantion aceasta regresie exista si ea este cel mult

egala cu dispersia oricarui alt estimator al lui

si pentru orice

esantion aceasta regresie exista si ea este cel mult

egala cu dispersia oricarui alt estimator al lui ![]() , atunci

, atunci ![]() este un estimator de

dispersie minima pentru

este un estimator de

dispersie minima pentru ![]() .

.

iii) Estimator eficient

Reprezinta acel estimator ![]() nedeplasat si de

dispersie minima.

nedeplasat si de

dispersie minima.

iv) Estimator asimptotic eficient

Este considerat in acest fel, acel estimator ![]() care:

care:

este consistent;

este simptotic normal distribuit;

dispersia asimptotica ![]() a statisticii

a statisticii ![]() este de cea mai mica valoare.

este de cea mai mica valoare.

Unde: b=ct

![]() = o functie de variabila n, astfel incat, pentru orice n,

= o functie de variabila n, astfel incat, pentru orice n, ![]()

Adica, daca dispersia

respectivului parametru, estimat prin metoda celor mai mici patrate, este

asimptotic echivalenta cu dispersia esantionului de maxima

verosimilitate, atunci ![]() este asimptotic eficient.

este asimptotic eficient.

v) Estimator consistent

Daca pentru fiecare valoare a

lui ![]() , probabilitatea ca

, probabilitatea ca ![]() sa difere, in

valoare absoluta, de

sa difere, in

valoare absoluta, de ![]() cu mai putin de o

marime pozitiva prestabilita

cu mai putin de o

marime pozitiva prestabilita ![]() , oricat de

mica, poate fi facuta oricat de apropriata de 1

(certitudine), in situatia in care volumul n al esantionului poate

creste oricat de mult:

, oricat de

mica, poate fi facuta oricat de apropriata de 1

(certitudine), in situatia in care volumul n al esantionului poate

creste oricat de mult:

![]()

IV. TESTAREA SEMNIFICATIEI PARAMETRILOR SI VALIDITATII MODELULUI

Observatie:

O ipoteza statistica reprezinta o anumita presupunere cu privire la legea de distributie pe care o urmeaza o anumita variabila si la parametrii distributiei.

In cazul in care ipoteza se refera la un anumit parametru care poate lua mai multe valori, atunci reprezinta o ipoteza statistica compusa.

Criteriul de verificare avut in vedere cu privire la ipoteza respectiva se numeste test.

Cand testul are in vedere o ipoteza privind anumite valori estimate ale unei variabile, se numeste test de semnificatie.

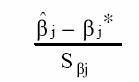

- Verificarea semnificatiei parametrilor de regresie

Aceasta presupune a se verifica daca valorile estimate ale parametrului difera semnificativ sau nu de la o anumita marime.

Ipoteza nula ![]() :

: ![]() nu difera

semnificativ de

nu difera

semnificativ de ![]() (valoarea

reala a parametrului).

(valoarea

reala a parametrului).

Observatie:

Abaterile care totusi exista se datoreaza fluctuatiilor intamplatoare de esantionare.

Observatie:

Daca

![]() = 0,se testeaza ipoteza conform careia variabila

exogena

= 0,se testeaza ipoteza conform careia variabila

exogena ![]() nu are o

influenta de tip liniar asupra variabilei endogene.

nu are o

influenta de tip liniar asupra variabilei endogene.

Pentru

selectiile de volum mic, R. Fisher a stabilit ca distributia

raportului dat de diferenta dintre ![]() si

si ![]() fata de

abaterea medie patratica estimata (

fata de

abaterea medie patratica estimata ( ![]() )corespunde cu distributia Student:

)corespunde cu distributia Student:

Observatie:

Pentru a

cunoaste dispersia ![]() se foloseste

varianta parametrului

se foloseste

varianta parametrului ![]() .

.

![]()

Se observa ca, atat ![]() , cat si

, cat si ![]() includ necunoscuta

includ necunoscuta ![]() . De aceea se impune estimarea acesteia.

. De aceea se impune estimarea acesteia.

- estimarea dispersiei valorilor empirice fata de cele rezultate din model

Dispersia

![]() arezultat din

estimarile de maxima verosimilitate ale parametrilor de regresie. Dea

aici rezulta ca estimatorul de maxima verosimilitate a dispersie

de maxima verosimiltate este de forma:

arezultat din

estimarile de maxima verosimilitate ale parametrilor de regresie. Dea

aici rezulta ca estimatorul de maxima verosimilitate a dispersie

de maxima verosimiltate este de forma:

Intereseaza daca

estimatia ![]() este un indicator

nedeplasat al dispersiei. Pentru aceasta se inlocuiesc

este un indicator

nedeplasat al dispersiei. Pentru aceasta se inlocuiesc ![]() si

si ![]() cu expresiile lor

corespunzatoare functiei drepte. De aici rezulta:

cu expresiile lor

corespunzatoare functiei drepte. De aici rezulta:

Se va obtine un estimator de forma:

In

ceea ce priveste testarea

semnificatiei parametrilor, este necesar sa se cunoasca

abaterea medie patratica estimata pentru ![]() , adica

, adica ![]() , acre se obtine plecand de la expresiile:

, acre se obtine plecand de la expresiile: ![]() ,

, ![]() si

si ![]() .

.

Pentru

a testa daca estimatiile ![]() sau

sau ![]() difera

semnificativ de

difera

semnificativ de ![]() , se apeleaza la variabila t:

, se apeleaza la variabila t:

respectiv,

De aici rezulta urmatoarele cazuri posibile:

![]() :

: ![]() , pentru

, pentru ![]() grade de libertate

si o anumita probabilitate

grade de libertate

si o anumita probabilitate ![]() , abaterea este considerta intamplatoare

(parametrul

, abaterea este considerta intamplatoare

(parametrul ![]() nu se abate

semnificativ de la

nu se abate

semnificativ de la ![]()

![]() :

: ![]() ,

, ![]() difera

semnificativ de la

difera

semnificativ de la ![]()

3. Testarea validitatii modelului

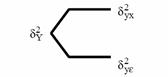

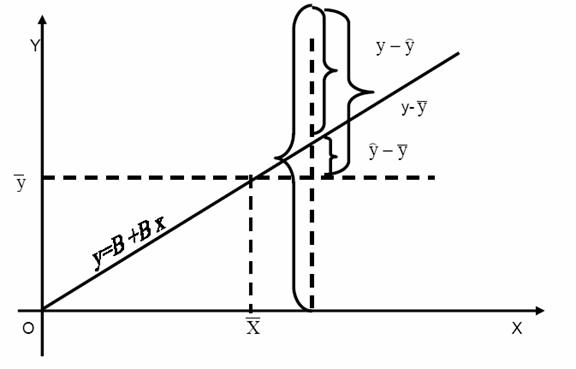

Intr-un model liniar stochastic, variatia valorii variabilei endogene este determinata de:

modificarile inregistrate de variabila exogena;

efectul perturbatiei aleatoare ![]() .

.

Se pune problema de a determina cat din dispersia totala se poate atribui fiecarei cauze.

Se descompune dispersia totala:

unde: ![]() este dispersia lui Y ca urmare a influentei exercitate de X

este dispersia lui Y ca urmare a influentei exercitate de X

![]() este dispersia lui Y ca urmare a influentei exercitate de perturbatia aleatoare.

este dispersia lui Y ca urmare a influentei exercitate de perturbatia aleatoare.

Numaratorii acestor dispersii vor fi tocmai patratul abaterilor constatate de la valoarea empirica a lui Y la momentul t, adica fata de :

i)

media valorilor lui Y: ![]()

ii)

valoarea teoretica de pe dreapta de

regresie ![]() ,

pentru

,

pentru ![]()

iii)

media valorilor lui Y, pentru ![]() .

.

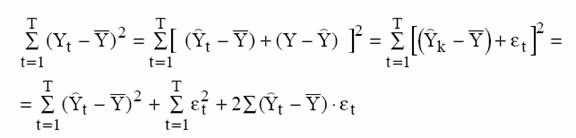

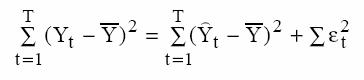

Rezulta:

.

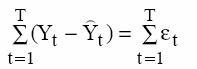

.

Aceasta descompunere se poate re[rezenta grafic dupa cum urmeaza:

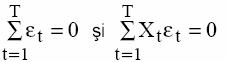

Deoarece:

,

,

Rezulta:

Cum:

![]()

Rezulta:

.

.

Dar, prin ipoteza:

.

.

Deci:

.

.

Observatie:

Numitorii dispersiilor avute in vedere sunt dati de numarul gradelor de libertate corespunzatoare:

Cand componentele dispersiei totale nu difera intre ele semnificativ, atunci poate fi pusa la indoiala existenta unei legaturi liniare intre Y si X.

Cu totul intamplator, variatia lui Y poate descrie analogii comparativ cu variabila X. Un argument in acest sens il constituie testul F (raportul dispersiilor):

![]() : Nu exista deosebiri semnificative intre doua

dispersii: raportul dispersiilor nu difera semnificativ de 1;

: Nu exista deosebiri semnificative intre doua

dispersii: raportul dispersiilor nu difera semnificativ de 1;

![]()

![]()

![]() Nu exista influente ale variabilelor

explicative asupra variabilelor endogene, iar modelul nu este valid.

Nu exista influente ale variabilelor

explicative asupra variabilelor endogene, iar modelul nu este valid.

![]() : Exista deosebiri semnificative intre doua

dispersii: raportul dispersiilor difera semnificativ de 1.

: Exista deosebiri semnificative intre doua

dispersii: raportul dispersiilor difera semnificativ de 1.

![]() ,

,

![]()

![]() Exista influente ale variabilelor explicative asupra

variabilelor endogene, iar modelul este

valid.

Exista influente ale variabilelor explicative asupra

variabilelor endogene, iar modelul este

valid.

unde:

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2026 - Toate drepturile rezervate -| |

|

|

|||

|

|||

Lucrari pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||