|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Afaceri

|

|

Qdidactic » bani & cariera » afaceri Investitiile intreprinderilor - finantele intreprinderilor |

Investitiile intreprinderilor - finantele intreprinderilor

Finantele intreprinderilor

Investitiile intreprinderilor

(referat)

Conceptul de investitie si semnificatiile sale

Notiunea de investitie reprezinta o categorie financiara de o deosebita complexitate, fiind perceputa cu semnificatii si sensuri diferite. In definirea investiilor se are in vedere reflectarea anumitor caracteristici generalesi omogene ale acestora in raport cu modelul de formare sau cu destinatia pe care fondurile respective o primesc. La prima vedere investitia apare ca o operatiune[1] de modificare si de crestere a patrimoniului initial: constructiiindustriale si civile; achizitia, montajul si instalarea unor echipamente industriale, cumpararea unor masini, utilaje. La o analiza mai profunda, investitia este alocarea capitalurilor economist in activitati lucrative si profitabile care sa majorezevaloarea capitalurilor investite.

Conceptul de investitie poate fi definit din puncte de vedere diferite si anume:

Financiar,

Contabil;

Juridic;

Psihologic.

In sens financiar investitia reprezinta schimbrea unei sume de bani prezenta si certa, in speranta obtinerii unor venituri viitoare superioare, dar probabile: achizitionarea unei masini pentru cresterea productivitatii muncii, constructia unei uzine in vederea sporirii productiei, asimilarea unui brevet pentru fabricatia de noi produse etc. Sub aspect financiar, investiile reprezinta plasamente pe pietele financiare ale excedentelor de renta neconsumate, efectuate de detinatorii acestora.

In sens contabil, investitiile apar ca sume alocate pentru producerea unor bunuri de durata. In aceasta categorie intra: terenurile, cladirile, echipamentele care vor determina fluxuri financiare de venituri si cheltuieli de exploatare.

Sub aspect juridic investiile acorda achizitiile sau apropierea oricaror dinelemente care pot constitui obiect al dreptului de proprietate, ca elemente ale unui patrimoniu: gospodariile rurale sau urbane, echipamentele productive, vehiculele, valori imobiliare, bani etc. La prima vedere, aspectul juridic pare sa-l include pe cel financiar contabil, insa exista situatii in care trebuie sa avem in vedere si expluderea lor reciproca.

Astfel o imobilizare achizitionata si finantata prin credit leasing, precum si inchiderea activelor reprezinta investitii, desi nu satisfac criteriul proprietati juridice. Dimpotriva, exista si cazuri de investitii in sens strict juridic, fara conotatii financiar contabile, cum ar fi cumpararea unor terenuri, case de vacante, bunuri casnice etc.

Cumpararea de actiuni pe piata financiara reprezinta o investitie financiara, dar nu si contabila, pentru ca astfel nu se transfera decat dreptul de proprietate asupra unor bunuri productive existente, capitalul ramanand neschimbat. In cazul in care cumpararea de actiuni are ca effect moajorarea capitalului, avem de-a face cu o investitie financiar contabila.

Din punct de vedere psihologic investitia evidentiaza intentia individului sau a firmei de a investi, care conduce la declararea consumului de timp. Din acesta pespectiva, investitorul renunta la bunurile immediate in favoarea celor viitoare, asumanduri niste riscuri; el accepta schimbul unei satisfactii immediate si certe cu speranta obtinerii unei satisfactii viitiare superioare dar incerte.

Investitiile joaca un rol central si multiplicator in cresterea economica, influientand atat cererea cat si oferta pe piata. Scopul fundamental al investitiilor este acela de a spori bogatia proprietarilor si implicit, a valorii intreprinderii. Pe termen scurt, investitiile vizeaza cresterea productivitatii, diversitatii activitatilor, imbunatatirea conditiilor de munca, cu impact favorabil la nivel macroeconomic.

Pentru o intreprindere, capitalul productiv apare in activul bilantului, in timp ce in pasiv sunt inscrise sursele sale de finantare. Investitiile au ca finalitate sporirea activilor fixe si numai ca exceptie este asimilata investitiilor si cresterea activelor circulante. In mod obisnuit sporirea activelor circulante este considerata nvestitie derivate in raport cu investitia in active fixe.

Clasificarea investitiilor

Intr-o intreprindere tipologia investitiilor este de o mare diversitate. Necesitatile practice de fundamentare si analiza economica au evidentiat mai multe criterii de caracterizare a investitiilor, chiar daca in realitate delimitarea nu este transanta. De exemplu o investitie de inlocuire a activelor fixe uzate se asociaza, de regula, cu o modernizare a tehnologiei. De asemenea, o investitie financiara poate insemna o fuziune de tehnologii conplementare.

A. In functie de natura si caracterul investitiilor se pot distinge :

Investitii de inlocuire avand ca destinatie acordarea materiala si financiara a activelor fixe pe care un agent economic trebuie sa le inlocuiasca, datorita uzurii fizice si morale;

Invesritii de expansiune destinate cresterii capacitatii de productie a intreprinderilor, ca urmare a modificarii pentru produse exisstente de produse noi;

Investitii de modernizare/inovare, cu rol de asigurare a conditiilor de reducere a costurilor de productie, crestere a productivitatii muncii, ameliorarii calitatii produselor, lansarii in fabricatie de noi produse si, doar in subsidiar, cresterii capacitatii de productie;

Investitii strategice, avand ca obiect reducerea riscului determinat de progresul tehnic si de concurenta. In aceasta categorie se inclus cheltuielile de cercetare stiintifica, de protejare a intreprinderii in cazul unor livrari defectuoase sau al modificarii preturilor, precul si investitiile de natura sociala.

Investitiile de inlocuire au un risc foarte scazut, deoarece nu presupun modificari ale tehnologiei de fabricatie. Investitiile de modernizare se caracterizeaza printr-un grad scazut de risc, ca urmare a unor corectii nesemnificative in tehnologia de fabricatie. Investitiile de estindere si cele strategice presupun un risc considerabil, antrenat de nevoia de largire a pietelor de aprovizionare, a fortei de munca, de capital si de desfacere.

Aceste tipuri de investitii sunt luate in

considerare si intr-una din clasificarile practicate in

Investitii de reutilizari de intreprinderi si sectii;

Investitii in constructii de noi intreprinderi;

Investitii in largiri, extinderi sau dezvoltari;

|

Investitii de modernizare;

Investitii de refacere a unor intreprinderi distruse de calamitati naturale sau sociale.

B. Dupa structura interna, investitiile se clasifica astfel:

Investitiile pentru lucrari de constructii-montaj, alocate pentru lucrari de constructii in cladiri , instalatii, constructii special si auxiliare, amenajarea si pregatirea terenului precum si pentru montajul utilajelor, partilor metalice ale cladirilor etc.

Investitii pentru achizitionarea de utilaje si transportul acestora

Investitii in lucrari si exploatari geologice :prospectiuni si exploatari pentru conturarea si extinderea perimetrelor de zacaminte descoperite anterior; construirea unor exploatari si diverse lucrari in vederea trecerii unor reserve din categorii inferioare in altele superioare, studii si cercetari geologice etc;

Alte investitii: cheltuieli de proiectare, piese de schimb si obiecte de inventor-prima dotare, cheltuieli de obtinerea terenului, cheluieli cu plata personalului de supraveghere si control, cheltuieli cu demolarea si exproprietarea etc.

C. Dupa destinatia obiectelor la realizarea carora participa , investitiile pot fi:

Investitii propriu-zis productive, concretizate in active fixe care asigura conditiilemateriale nemijlocite ale productiei;

Investitii socio-demografice prin care se realizeaza active fixe in domeniile: social, cultural, invatamant, sanatate etc.

D. In functie de modul de executare a lucrarilor apar doua grupe de investitii:

Investitii in antrepriza realizate prin intermediul unor unitati specializate de constructii-montaj, dispunand de dotare tehnica si personal calificat, in raport cu specificul lucrarilor pe care le acopera.

Investitii in regie, realizate prin fortele proprii ale beneficiarului de investitii pentru unele lucrari izolate mai putin specializate, in cazul reutilarilor si altor dotari; tot in aceasta categorie intra autodatarile si autoutilitarile.

E. Din punctual de vedere al legaturii cu obiectul principal construit, investitiile au urmatoarea structura:

Investitii de baza in care se include obiectele si dotarile si asigura exploatareanormala a proiectului in curs de realizare;

Investitii colaterale care cuprind cheltuielile aferente realizarii unor lucrari legate territorial si functional de obiectul investitiei directe: asigurarea cu retele de alimentare, cai de acces, racorduri de utilitati, statii de epurare etc.

Investitii conexe care se realizeaza in alte intreprinderi sau sectoare ca effect al efectuarii investitiei de baza, pe linia aprovizionarii si defacerii dau acoperirii cu utilitati.

F. Dupa caracterul incasarilor si platilor se pot distinge patru tipuri de investitii[6]:

Investitii cu o singura cheltuiala initiala si o singura incasare la incheirea duratei de investitie; din aceasta grupa fac parte unele proiecte de investitii in constructii, agricultura, precum si investitiile financiare;

Investitii care solicita o singura cheltuire a capitalurilor initiale si genereaza incasari esalonate pe durata de viata a investitiei. Din aceasta categorie fac parte unele proiecte de investitii in echipamente industriale si reprezinta varianta cea mai comoda pentru evaluarea modelelor de evaluare.

Investitii care reclama o cheltuire esalonata a capitalurilor initiale si degaja o singura incasare la sfarsitul duratei investitiei. Constructia unor ansambluri industrial complexe de natura uzinelor si predarea lor "la cheie" poate fi asimilata acestui tip de investitie.

Investitii caracterizate prin intrari si iesiri esalonate de trezorerie pe durata de viata a proiectului; din aceasta categorie fac parte majoritatea investitiilor industrial.

Critrii de alegere a proiectelor de investitii

In cadrul celor mai multe firme, apar numeroase propuneri de proiecte de investitii. Unele propuneri sunt viabile, in timp ce altele nu prezinta interes si de aceea trebuie sa se elaboreze metode de selectare a acestora.

Fiecare proiect de investitie avut in vedere sau realizat de intreprindere genereaza cheltuieli si venituri pe toata durata sa de viata. Evaluarea contributiei proiectelor asupra rentabilitatii intreprinderii se face cu ajutorul unor indicatori de rezultate determinate prin confruntarea fondurilor alocate initial cu rezultatele viitoare de obtinut.

Evaluarea si ierarhizarea fiecarui proiect de investitii se efectueaza dupa urmatoarele criterii financiare[7]: criteriul rentabilitatii si criteriul lichiditatii (al riscului). Aceste criteria determina influienta proiectelor asupra rezultatelor si rentabilitatii, echilibrului financiar si riscului suportat de intreprindere.

Criteriul rentabilitatii

Este important in vederea adoptarii unui proiect de investitii in care rata rentabilitatii sa fie mai mare decat costul surselor de finantare utilizate, proprii si imprumutate (R > K).

In practica rentabilitatea investitiilor poatefi R>K, evaluata dupa doua metode : metoda contabila si metoda financiara.

Metoda contabila consta in calcularea rentabilitatii raportand profitul net previzionat ca s-ar obtine din exploatarea proiectului de investitii la valoarea neta a investitiei.

Astfel avem : Rc=Bn/In in care

Rc - rentabilitatea contabila / rata medie de contabilitate ;

Bn - beneficiu ramas din exploatarea proiectului dupa deducerea sarcinilor fiscale ;

In - valoarea initiala a proiectului minus fondul de amortizare constituit.

Profitul net reprezinta profitul ramas dupa deducerea sarcinilor fiscale.

Investitia neta reprezinta valoarea initiala a investitiei minus fondul de amortizare ce se poate constitui anual.

Aceasta metoda prezinta unele incoveniente care influenteaza aprecierea reala a eficientei investitiei, deoarece exista dificultati reale de separare a profitului obtinut din exploatarea unei investitii din profitul total obtinut de unitatea corporativa din diverse surse.

De asemenea, valoarea neta a investitiei prin scaderea anuala a fondului de amortizare conduce la rentabilitati anuale tot mai ridicate catre sfarsitul de viata a obiectivului de investitii, ceea ce nu corespunde realitatii.

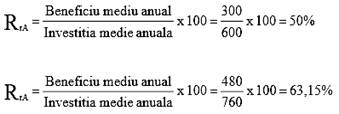

Aplicatie : Se dau doua proiecte de investitii :

|

|

A |

B |

|

Benefifiu mediu anual |

|

|

|

Investitia medie anuala |

|

|

Sa se determine, folosind criteriul ratei medii de rentabilitate, care proiect va fi ales.

Rezolvare :

Deoarece proiectul B are o rentabilitate medie mai ridicata, acesta va fi preferat.

Metoda financiara de calculare a rentabilitatii investitiei se bazeaza pe compararea fluxurilor financiare negative si pozitive generate de proiectul de investitii, adica pe cheltuielile initiale pentru realizarea investitiei pe de o parte si pe amortizarile si profiturile anuale provenite de la obiectul de investitii pe de alta parte.

Dupa estimarea fluxurilor financiare negative si pozitive se procedeaza la calculul ratei rentabilitatii investitiei sau rata capitalului investit.

V0 = cheltuieli initiale de investitii

F1, F2, . .., Fn = fluxurile financiare pozitive formate din amortizari si profit

R = rata rentabilitatii

![]() sau

sau ![]()

Generalizand pentru mai multe: ![]()

Daca simplificam ambii termeni ai ecuatiei prin:

![]() sau

sau

Determinarea capitalului investit echivaleaza cu rentabilitatea ce s-ar fi obtinut daca acelasi capital ar fi fost plasat la o banca cu dobanda compusa pe o perioda de timp egala cu durata de viata economica a obiectivului de investitie in cauza. Un alt indicator de evaluare a rentabilitatii cu investitii este profitul obtinut. Profitul reprezinta diferenta dintre fluxurile financiare negative si pozitive.

P = profitul obtinut din exploatarea investitiei sau excedentul de venit

C = costul initial al investitiei

P1, P2 . . .Pn = profiturile anuale prevazute a se realiza in viitor

Vr = valoarea reziduala prevazuta in cataloagele tehnice

D = rata dobanzii bancare

Considerand ca P1, P2 . . .Pn sunt egali si constanti formula se simplifica astfel:

Profitul poate fi pozitiv, negativ sau 0.

- Cand profitul este pozitiv inseamna ca rentabilitatea proiectului este mai mare decat rata dobanzii utilizate adica decat costul capitalului imprumutat. In acest caz proiectul este acceptabil.

- Cand profitul este negativ inseamna ca rata rentabilitatii proiectului finantat este mai mica decat costul capitalului imprumutat. In acest caz proiectul nu poate fi acceptabil.

- Cand profitul este 0 suma veniturilor permite recuperarea capitalului investit si remuneratia acestuia la nivelul dobanzii compuse ce s-ar fi obtinut daca capitalul respectiv ar fi fost depus la o banca spre fructificare. Aceasta constituie limita minima de acceptare a proiectului.

Criteriul lichiditatii

Lichiditatea financiara reprezinta capacitatea unei unitati corporative de a transforma in bani activele de care dispun.

Criteriul lichiditatii de selectare a proiectelor de investitii urmareste ca investitia sa se recupereze cat mai repede posibil, adica investitorul sa intre in posesia capitalului investit si a rentabilitatii scontate intr-un termen cat mai scurt pentru a-l putea folosi pentru initierea altor afaceri. De regula lichiditatea se stabileste in numar de ani de recuperare a capitalului avansat raportand valoarea initiala a investitiei la suma fluxurilor financiare pozitive.

Criteriul lichiditatii nu tine seama intotdeauna de veniturile pe care le poate aduce investitia dupa recuperarea integrala a valorii sale. Astfel de venituri sunt uneori substantiale si nu pot fi neglijate cand se apreciaza eficienta investitiei proiectate mai ales in comert si in turism.

Bibliografie

Mihaela

Onofrei, Finantele intreprinderii,

Editura Universitatii "Alexandru Ioan Cuza",

Mihaela Teodorescu, Finantele intreprinderii, Editura Meteor Pres.

Zait,

D., Fundamentele economice ale

investiiilor, editura Sanvialy,

Stancu,

Onofrei Mihaela, Finantele intreprinderii, Editura economica.

https://www.locomarkid.ro/site/MANUALE/MANUAL_FINANTE/cap10-finante.pdf

https://www.economiaintreprinderii.ro/cap50/s1.htm

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2024 - Toate drepturile rezervate -| |

|

|

|||

|

|||

|

|||

Esee pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||