Finante

Abordari conceptuale privind organizarea si reglementarea burselor

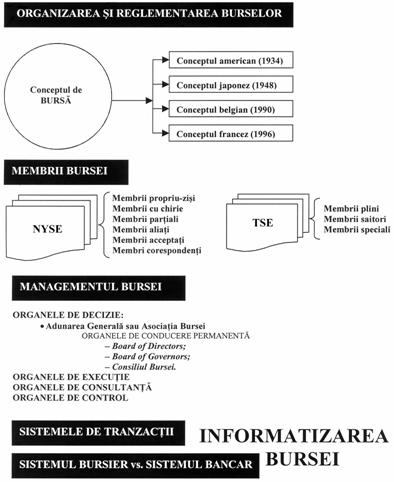

ABORDARI CONCEPTUALE PRIVIND ORGANIZAREA SI

REGLEMENTAREA BURSELOR

Conceptul

de bursa

In ceea ce priveste definirea

burselor de valori, intalnim in legislatia tarilor cu traditie bursiera abordari similare, dar cu diferite nuante

in plan juridico-institutional sau functional. Astfel, in Securities and Exchange Act, 1934 din

SUA se da urmatoarea definitie:

Astfel, spre

deosebire de doctrina europeana, cea americana foloseste un

singur termen (exchange) pentru a defini doua institutii (a caror

esenta este, practic, aceeasi, fiind doar forme diferite ale

pietei de capital) pentru care pe Continent se folosesc termeni

diferiti. In Europa, se face distinctie intre bursa - ca piata oficiala, reglementata,

si celelalte piete de valori

mobiliare, altele decat bursa - pietele extra-bursiere. Aceasta

diferentiere provine din abordarea clasica a pietei de capital.

In legea japoneza din 1948,

definitia este mai sumara:

|

In sistemul francez, "bursa este piata valorilor mobiliare".

Conform Legii din 2 iulie 1996,

cea mai mare parte a burselor

de valori mobiliare sunt pietele reglementate - piete oficiale pe

care se

tranzactioneaza toate valorile mobiliare. Pietele reglementate

impun constrangeri speciale pentru a garanta o functionare regulata a

negocierilor, fata de celelalte piete care nu cunosc acest gen

de dispozitii de protectie a investitorilor. Pietele

nereglementate (de gré à gré) nu sunt

lasate in totalitate la discretia partilor contractante, ci

se supun unor reguli de origine publica sau privata. In acelasi

timp, sistemul bursier francez este complex, cu o structura multiplu

compartimentata, dupa titlul de produse financiare

tranzactionate, fiecare dintre aceste compartimente avand regulamente de

functionare proprii. Pentru toate se foloseste termenul de

piata (marché),

insotit de determinare (premier

marché, second marché, nouveaux marché etc.).

La fel, in

sistemul belgian (Legea din 4 decembrie 1990) bursa de valori mobiliare este

definita ca:

Sintetizand cele de mai sus, vom considera urmatoarele:

existenta unei piete pentru titluri

financiare, localizarea

tranzactiilor intr-un spatiu special destinat derularii

acestora si dotat cu

mijloacele tehnice necesare,

desfasurarea tranzactiilor pe baze concurentiale si

asigurarea accesului tuturor celor interesati la informatia

bursiera, negocierea, incheierea si executarea contractelor dupa o procedura consacrata,

prin intermediul unor firme si persoane fizice si/sau juridice

specializate.

Observatiile dumneavoastra

Regimul

juridic

Din punct de vedere al regimului

juridic, bursele de valori pot fi organizate, in principiu, ca institutii

publice sau ca entitati private. Atat New York Stock Exchange, cat

si Tokyo Stock Exchange fac parte din categoria burselor de valori,

entitati private.

Astfel de entitati, sunt

asociatii ale persoanelor fizice si/sau juridice, create in

conditiile legii pentru constituirea si exploatarea unei piete

bursiere. Institutia bursei este o persoana juridica noua, care se

autoreglementeaza si se autoguverneaza. Forma legala cea

mai cunoscuta, de sorginte americana, o constituie corporatia fara scop

lucrativ (not-for profit corporation).

Este cazul marilor burse din SUA (NYSE), Japonia (Tokyo Stock Exchange).

Bursele din Marea Britanie sunt constituite de membrii asociatiei si

sunt autorizate legal ca institutii bursiere sub denumirea de "burse de

investitii recunoscute" (Recognised

Investment Exchanges).

Reglementarea

burselor

Din punct de vedere al

reglementarii, cele mai multe din pietele bursiere contemporane au

adoptat principiul "autoreglementarii", institutia bursei avand in

acest caz dreptul de a-si stabili, in limitele legii, modul de organizare

si functionare, prin elaborarea si adoptarea statutului si

regulamentelor.

Castigarea unei

credibilitati pentru aceste institutii ale economiei de

piata se poate face numai prin crearea unui cadru legal adecvat

si prin reglementarea activitatii. In acest sens, statutele si regulamentele bursiere

urmaresc, de fapt, impunerea unor conditii menite sa garanteze

profesionalismul si corectitudinea tranzactiilor bursiere si

crearea unei imagini favorabile burselor de valori in randul investitorilor.

Sistemul institutional al

pietei bursiere reprezinta ansamblul de reguli formale si

informale (reglementari si norme etice) si structuri

organizationale (numite de regula tot institutii sau

organizatii) cu autoritate in domeniul financiar ce impun si supravegheaza

aplicarea si exercitarea normelor. Pe piata bursiera exista

doua tipuri de norme:

a) legile si regulamentele specifice: sunt norme explicite create si impuse, ce asigura

un cadru de operare competitiv, coerent si transparent, ce permit

standardizarea procedurilor si asigurarea securitatii financiare

a participantilor prin constrangeri si stimulente. Acestea sunt:

norme pentru activitatea profesionala a

societatilor financiare si agentilor de bursa, astfel incat acestia sa-si realizeze

sarcinile cu respectarea stricta a intereselor clientilor;

norme de informare a publicului, ce sunt obligatorii atat participantilor la

piata cat si firmelor ale caror valori mobiliare sunt

tranzactionate.

b) norme etice sau morale, care sunt norme implicite, dobandite sau autoimpuse,

constiente sau inconstiente ce au la baza cutume sau

conventii de comportament interiorizate si implicite in actiunea

omului, dar decisive pentru functionarea cu succes a normelor explicite.

Credibilitatea bursei este data

de regulile deontologice asumate de catre participantii la tranzactii,

ceea ce asigura dinamica etica a pietei de capital.

Normele explicite sunt elaborate si impuse de autoritatile

in domeniu, in timp ce normele implicite sunt

cultivate prin sistemele educationale sau se pot dobandi prin

interactiuni sociale repetate.

Regulamentele si normele

specifice pietei de capital asigura:

un cadru de

operare competitiv si corect;

o

functionare fluenta si eficienta a pietelor;

protectia

investitorilor prin:

o

respectarea

drepturilor actionarilor;

o

tratamentul

echitabil al actionarilor;

o

raspunderea

Consiliului de Administratie fata de societate si

actionari;

transparenta

tranzactiilor;

coordonarea

intre riscuri si puterea pietei;

reducerea

impactului eventualelor evolutii nefavorabile ale pietei asupra

economiei in ansamblu;

implementarea

practicilor concurentiale si stoparea practicilor de abuz pe

piata;

detectarea

manipularilor;

noi

oportunitati si directii de dezvoltare.

Structurile organizationale

guvernamentale sau profesionale cu autoritate in domeniul financiar reglementeaza,

impun si supravegheaza aplicarea si exercitarea normelor pe

piata bursiera. Autoritatea de reglementare a pietei bursiere se

numeste comisie.

Sistemul de reglementare si supraveghere

a pietei bursiere poate fi conceput atat ca o structura

dispersata (este cazul pietei americane si a celei britanice),

cat si ca o structura concentrata (cazul pietelor de

capital din Franta si Romania).

Spre exemplu, in S.U.A. care are

cea mai dezvoltata si perfectionata piata

bursiera din lume, functia de reglementare revine Comisiei

pentru Valori Mobiliare si Burse (Securities and Exchange Commission - SEC) a carei

activitate si eficienta este apreciata in intreaga lume.

SEC, creata in 1929, a reusit sa contribuie la dezvoltarea

pietei bursiere americane asigurand climatul necesar de

transparenta si legalitate.

Alaturi de SEC, in sistemul de

reglementare si supraveghere a pietei de capital americane mai sunt implicate:

Banca Centrala Federal Reserve System (Fed) care supravegheaza dealerii primari si stabileste

marimea marjei initiale si a celei permanente in cazul

tranzactiilor cu credit (in marja);

Bursele de Valori (New York Stock Exchange - NYSE)

si Asociatia Nationala a Dealerilor de Valori Mobiliare

(National Association of Securities Dealers - NASD) ce au calitatea de organisme

cu autoreglementare (OAR) si contribuie la supravegherea intermediarilor

si tranzactiilor;

Comisia pentru Negocierea Contractelor Futures pe

Marfuri (Commodity Futures Trading Commission - CFTC) ce reglementeaza tranzactiile cu futures

si optiuni.

In Marea Britanie

functioneaza:

Autoritatea pentru Servicii Financiare (Financial Services Authority - FSA), in domeniul valorilor mobiliare;

Banca Angliei (Bank of England) care are permisiunea de a angaja operatiuni pe

piata de capital prin societati special create;

Consiliul pentru Valori Mobiliare si Investitii

(Securities and Investments Board - SIB), care are in preocupare protectia investitorilor;

Biroul de Fraude Grave (Serious Freund Office -

SFO)

Bursele de Valori (London Stock Exchange -

LSE) si alte organisme cu autoreglementa-re (OAR)

In Romania Comisia Nationala a Valorilor

Mobiliare - CNVM este autoritatea administrativa autonoma

care reglementeaza si supravegheaza piata de capital,

pietele reglementate de marfuri si instrumente financiare,

precum si institutiile si operatiunile specifice acestora.

In indeplinirea obiectivelor sale CNVM colaboreaza cu Banca

Nationala a Romaniei, Comisia de Supraveghere a Asigurarilor,

Consiliul Concurentei, Ministerul Public si cu alte

autoritati si institutii publice.

Ordonanta de Urgenta a

Guvernului nr. 25/2002 privind aprobarea statutului CNVM stabileste

urmatoarele obiective fundamentale ale acestei institutii:

Sustinerea pietei de capital prin:

o

stabilirea

si mentinerea cadrului necesar dezvoltarii unei piete

reglementate;

o

promovarea

increderii in pietele reglementate;

o

promovarea

functionarii corecte si transparente a pietelor

reglementate.

Protectia investitorilor si a celorlalti

participanti la piata prin:

o

asigurarea

acestora impotriva practicilor neloiale, abuzive si frauduloase;

o

prevenirea

fraudei, a manipularii si asigurarea integritatii

pietelor reglementate;

o

stabilirea

standardelor de soliditate financiara si de practica onesta

pe pietele reglementate;

o

adoptarea

masurilor necesare pentru evitarea aparitiei riscului sistemic pe

pietele reglementate;

o

prevenirea

afectarii egalitatii de informare si tratament a

investitorilor si a intereselor acestora.

In majoritatea tarilor cea

mai mare ingrijorare o reprezinta divulgarea

de informatii financiare si tranzactionarea din interior. De aceea succesul

transpunerii in practica a reglementarilor depinde de toti

participantii "jocului": autoritati de reglementare,

entitati de tranzactionare, investitori si emitenti,

care trebuie sa constientizeze obligativitatea respectarii

regulamentelor ca pe o conditie precursoare a

functionalitatii si atractivitatii pietei de

capital.

In indeplinirea rolului de

supraveghere a pietei de capital organismele menite acestui scop sunt

investite cu puteri de reglementare, executive si judiciare, respectiv:

puterea de

reglementare le ofera posibilitatea

de a promova regulamente, instructiuni, recomandari, avize;

puterea

executiva le permite sa

desfasoare activitati de avizare a ofertelor publice si

de supraveghere a pietei;

puterea

judiciara le da posibilitatea

aplicarii unor proceduri de ancheta in cazul constatarii

incalcarii legilor in domeniu sau a reglementarilor proprii

si trimiterii cazurilor spre judecata tribunalelor sau aplicarii

directe a sanctiunilor financiare (amenzi) sau a masurilor administrative.

In ultima perioada datorita

accentuarii fenomenului de internationalizare a pietelor

bursiere, in intreaga lume, au aparut numeroase agentii

guvernamentale precum si organisme internationale menite sa

supravegheze pietele financiare globale. Desi majoritatea regulilor

nu pot fi legal impuse, aceste organisme de autoreglementare ofera

recomandari vizand asigurarea caracterului etic si standardizat al

practicilor de tranzactionare pe pietele internationale de

capital. Principalele organizatii de acest gen unt:

Asociatia

Internationala a Pietelor de Valori Mobiliare (International

Securities Markets Association - ISMA), care este un organism de autoreglementare ai carui

membri sunt in majoritatea lor banci angajate pe pietele de

euroobligatiuni. ISMA opereaza Transaction

Exchange System (TRAX) care este o facilitate on-line in timp real pentru

compararea si confirmarea tranzactiilor intre dealeri.

Asociatia

Internationala a Pietelor de Valori Mobiliare (International

Securities Markets Association - ISMA), care este un organism de autoreglementare ai carui

membri sunt in majoritatea lor banci angajate pe pietele de

euroobligatiuni. ISMA opereaza Transaction

Exchange System (TRAX) care este o facilitate on-line in timp real pentru

compararea si confirmarea tranzactiilor intre dealeri.

Banca

Reglementarilor Internationale (Bank of International Settlement -

BIS), care este o asociatie a

bancilor centrale cu scopul de a mentine stabilitatea pietelor

financiare.

Asociatia

Internationala pentru Swap-uri si Produse Derivate

(International Swaps and Derivatives Association - ISDA), care este un organism de autoreglementare ce are in preocupare

pietele Over The Counter (OTC) pentru produse derivate si swap-uri.

Uniunea Europeana nu dispune

inca de un organism unic de reglementare financiara. Aceasta

afirmatie a fost facuta de vicepresedintele Bundesbank,

Juergen Stark (citat de Reuters in iunie 2004). "Pentru a garanta stabilitatea sistemului financiar european si

pentru a integra noile state membre, Uniunea Europeana trebuie

sa-si armonizeze standardele de supraveghere si sa

stranga legaturile intre autoritatile sale". Acesta a

mai explicat ca un organism central de supraveghere nu va putea tine

cont de diferentele existente intre sectoarele financiare ale statelor

membre ale U.E., ceea ce implica disponibilitatea guvernelor statelor

membre de a-si armoniza sistemele de drept nationale.

Membrii

bursei

In ceea ce priveste persoanele

care se asociaza in vederea constituirii unei burse de valori, cele

autorizate in mod expres, dobandesc calitatea de membri ai bursei, calitate din

care deriva o serie de drepturi si obligatii. Principalul

avantaj de care acestia dispun este posibilitatea de a efectua direct

tranzactii cu titluri pe piata respectiva.

In general, acest drept are un

caracter de exclusivitate, numai membrii bursei putand efectua operatiuni

cu titlurile cotate pe piata. In SUA si Japonia, accesul

exclusiv al membrilor este reglementat prin

statute si regulamentele pietelor bursiere (NYSE, American Stock

Exchange, Tokyo Stock Exchange).

Din punct de vedere al

posibilitatii de acces la calitatea de membru, exista doua

categorii de burse de valori. In cazul celor inchise, numarul de locuri este limitat si un tert

nu poate dobandi calitatea de membru decat daca obtine un loc din

partea unui titular. Aceasta este situatia la NYSE, unde cel care

doreste sa aiba acces la bursa trebuie sa

obtina locul (prin mostenire, cumparare, inchiriere sau in

alt mod).

Accesul la bursa nu este

insa reglementat numai de institutia respectiva; actele

normative privind piata financiara stabilesc o serie de conditii

ce trebuie indeplinite de cei care solicita calitatea de membru, asa

numitele criterii de eligibilitate.

Astfel, in Japonia, de exemplu, nu pot fi membri ai bursei decat persoanele

juridice, pe cand la NYSE

calitatea de membru revine in principiu unor persoane fizice, iar

in cazul Marii Britanii, calitatea de membru al bursei poate fi dobandita

atat de persoanele fizice, cat si de persoanele juridice care indeplinesc

conditiile legii.

Dintr-un alt punct de vedere, accesul

la piata bursiera poate fi deschis in egala masura

societatilor financiare si bancilor (in tarile

care au adoptat principiul bancii universale) sau limitat exclusiv la

societatile financiare sau de bursa (cazul SUA si Japonia).

In cele mai multe tari,

pentru a fi eligibile la calitatea de membru si a-si pastra

aceasta calitate firmele trebuie sa indeplineasca o serie de conditii generale:

sa

primeasca o autorizatie in acest sens de la organismul care

reprezinta autoritatea pietei (de tipul Securities and Exchange Comission, in SUA), pentru primirea

licentei respective firma trebuind sa aiba in obiectul de

activitate efectuarea de operatiuni cu titluri financiare si sa

dispuna de personal calificat in

acest sens;

sa

dispuna de un volum minim de capital, in functie de natura si

marimea afacerilor pe care le desfasoara, si sa

prezinte garantiile prevazute de lege si regulamentul bursei;

sa

contribuie la fondurile bursei prin modalitatile si volumul stabilit

de regulamentele acesteia;

sa

respecte toate obligatiile stabilite prin lege si regulamentele

bursei in legatura cu negocie-rea, incheierea si executarea

tranzactiilor bursiere.

Din calitatea de membru

izvorasc o serie de drepturi a

caror intindere este diferita

de la o bursa la alta, dar care, in principal, constau in

urmatoarele:

dreptul

membrului bursei de a fi prezent direct sau prin reprezentanti in

incinta si de a efectua operatiuni bursiere, in cont propriu

sau/si pentru terti;

dreptul de

a participa la elaborarea sau/si modificarea statutului si

regulamentelor bursei;

dreptul de

a participa la administrarea institutiei bursei, inclusiv de a alege

si a fi ales in organele de conducere.

La NYSE asa cum am aratat, numarul de membrii ai

bursei este limitat, iar pentru a dobandi aceasta calitate, trebuie

sa indeplineasca anumite cerinte.

Dar, pe langa membrii propriu-zisi, se cunosc si alte

categorii de membri: "membri cu chirie"

(leased members), respectiv cei care

au inchiriat un loc de la membrii bursei; "membri

partiali" (access members),

adica acele firme care pot tranzactiona in sala de negocieri ca

si membrii plini, dar nu au dreptul sa lucreze ca specialist; "membri aliati" (allied members) este o denumire care se

aplica pentru actionarii principali sau cadrele de conducere ale

organizatiilor membre si care sunt inregistrati la NYSE, acestia neputand

sa efectueze tranzactii in sala de negocieri; "membri acceptati" (approved

persons) sunt cei care contribuie cu capital la bursa, dar nu au nici

un rol in managementul acesteia; "membri

corespondenti" (office members)

sunt aceia care nu participa frecvent la tranzactii in sala de

negocieri, concentrandu-si activitatea pe gestiunea conturilor

clientilor si pe operatiuni financiare, altele decat executarea

de ordine de bursa.

La Tokyo Stock Exchange, principala bursa japoneza, calitatea de

membru revine exclusiv societatilor financiare autorizate in acest

sens de Ministerul de Finante. Exista trei categorii de membri: membri plini, membri saitori - tipici pentru bursele japoneze - si membri speciali.

Legea

japoneza prevede ca membrii plini, ca si membrii saitori sa fie

corporatii legal constituite,

autorizate pentru operatiuni cu titluri financiare prin licenta

a Ministerului de Finante (Biroul pentru Titluri Financiare).

In Marea Britanie, calitatea de membru poate reuni atat persoane fizice, cat si persoane juridice. Pentru aceasta, ele

trebuie sa aiba un nivel adecvat al capitalului social,

experienta in domeniul financiar, o situatie financiara

corespunzatoare si capacitatea adecvata

desfasurarii operatiunilor de comert si

intermediere cu titluri. Spre deosebire de NYSE si TSE, aici,

cumpararea unui loc in bursa nu este o preconditie a dobandirii

calitatii de membru, membrii platind o taxa de admitere la

bursa, care depinde de numarul de agenti pe care ii

angajeaza firma membra pentru tranzactii in bursa.

Managementul bursei

Managementul burselor de valori este

asigurat de patru tipuri de organe: de decizie, de executie, de

consultanta si de control.

Organele de decizie

Organul suprem

de conducere a bursei este

format, in principiu, din totalitatea membrilor plini ai institutiei

si poarta diferite denumiri: Adunarea

Generala (in cazul burselor constituite ca societati pe

actiuni), Asociatia Bursei

(in cazul asociatiilor fara scop lucrativ), etc.

Adunarea Generala - care se

intruneste periodic, in sedinte ordinare (cel putin o

data pe an) sau, de cate ori este nevoie, in sedinte

extraordinare, ia deciziile strategice necesare in vederea realizarii

obiectului de activitate al bursei, vegheaza la respectarea cadrului

normativ care defineste institutia respectiva.

Organul de conducere permanenta stabileste directiile de baza ale

desfasurarii activitatii bursei si poarta

diferite denumiri: Consiliul

Directorilor (Board of Directors,

la NYSE,

American Stock Exchange), Comitetul

Guvernatorilor (Board of Governors,

la Tokyo Stock

Exchange), Consiliul Bursei (la Londra).

Consiliul este compus dintr-un anumit

numar de membri (de exemplu, 27 la

NYSE) si se intruneste, in principiu, lunar.

Atributiile Consiliului, stabilite prin statut si regulament, se pot

limita la decizii strategice, sau, in unele cazuri, pot include si aspecte

specifice unui aparat executiv. In

general, acestea se refera la: elaborarea si urmarirea

respectarii regulamentului bursei; aprobarea structurii organizatorice a

institutiei, angajarea cadrelor de conducere, respectiv a

functionarilor superiori din aparatul executiv; coordonarea si

supravegherea modului de functionare a bursei etc.

Organele de executie

Desfasurarea curenta a

activitatilor bursei se realizeaza de catre un aparat executiv, format din angajati cu functii de conducere

(cadre sau functionari superiori) care alcatuiesc managementul institutiei

(management staff) si din lucratorii

operativi. Conducatorul acestui aparat (Chief Executive Officer, CEO) si reprezentantul de drept al

institutiei este presedintele bursei (la unele burse Directorul

General), ales, de regula, de Consiliu si aprobat de Adunarea

Generala. Presedintele nu este un membru al bursei, ci un manager

prin formatie, iar rolul sau este de a urmari aducerea la

indeplinire a deciziilor luate de Adunarea Generala si Consiliu.

Echipa de management mai poate cuprinde unul sau mai multi vicepresedinti si/sau

directori executivi, acestia avand rolul sa contribuie la realizarea

functiilor aparatului executiv, avand atributii precis delimitate.

La Bursa din Tokyo cadrele superioare de conducere fac parte din

consiliu sub denumirea de membri

permanenti (standing governors),

avand un statut distinct in raport cu ceilalti membri ai organului

decizional.

Aparatul executiv al bursei transpune

in practica, prin activitatea sa curenta, hotararile

Adunarii Generale si ale Consiliului. Organizat pe departamente sau

servicii, acest aparat se preocupa de organizarea tranzactiilor bursiere,

urmareste modul de derulare a acestora, realizeaza

activitatile economice ale bursei si intretine

relatiile institutiei cu tertii.

Principalele

departamente operative din cadrul

NYSE, London Stock Exchange, si Tokyo Stock Exchange sunt urmatoarele:

- departamentul pentru cotatii

(admiterea titlurilor la cota, transparenta informatiilor);

- departamentul de supraveghere a

pietei (controlul modului de efectuare a tranzactiilor);

- departamentul de clearing

(executarea contractelor bursiere);

- departamentul pentru sisteme

electronice (automatizarea tranzactiilor);

- departamentul de cercetare si

dezvoltare (elaborarea strategiei bursei);

- departamentul pentru membri

(raporturile dintre bursa si membrii sai);

- departamentul de relatii

internationale.

Totodata, exista si o serie de servicii functionale: administrativ, personal, tehnic,

secretariat etc.

Organele consultative

Acestea mai sunt

numite generic comitete si au

rolul de a asista, consultanta de specialitate, organele de decizie ale bursei, precum si pe

presedinte si, in general, cadrele de conducere ale institutiei.

Urmatoarele tipuri de comitete permanente se intalnesc la

toate bursele analizate:

comitetul

de supraveghere, al carui obiectiv

principal este de a veghea la respectarea normelor si procedurilor legale

si regulamentare privind incheierea si executarea tranzactiilor

in incinta bursei;

comitetul

pentru membri, care urmareste

respectarea criteriilor si normelor stabilite pentru dobandirea,

pastrarea sau pierderea calitatii de membru si/sau a

dreptului de tranzactionare in bursa;

comitetul

de etica bursiera, care

raspunde de problemele deontologice legate de activitatea de bursa;

el poate face investigatii din oficiu sau la cerere si

raporteaza periodic in fata Adunarii Generale sau a Consiliului;

comitetul pentru operatiuni cu noi produse bursiere se preocupa de introducerea in bursa a inovatiei financiare si de urmarirea

tranzactiilor in acest domeniu (de exemplu, contractele futures si

options).

In cadrul bursei functioneaza

si o comisie de arbitraj,

competenta in dezbaterea si

solutionarea litigiilor legate de activitatea bursiera. Pe langa

comitetele permanente, se pot constitui, ori de cate ori este nevoie, comitete speciale pentru

solutionarea unor probleme specifice care apar in activitatea institutiei.

4. Organele

de control

Controlul intern asupra intregii

activitati a institutiei bursei este incredintat unor

organe specializate. In general, acestea sunt formate din cenzori si

revizori contabili, specialisti recunoscuti pentru

competenta si probitate. Organele de control lucreaza in

stransa colaborare cu comitetul de

supraveghere, precum si cu comitetul de etica si raspund in

fata Adunarii Generale pentru activitatea lor.

Societatile de bursa

Participantii pe pietele

bursiere analizate sunt societatile de bursa, adica firme

de intermediere care actioneaza in calitate de broker, in numele

si pe contul clientilor in schimbul unui comision, sau broker/dealer,

in calitate de contraparte vanzator pentru clientii care

cumpara titluri si

cumparator pentru clientii care vand, in acest caz venitul

acestor societati rezultand din spread, adica diferenta dintre

pretul de vanzare si cel de cumparare.

In practica, functiile

societatilor de bursa sunt mult mai diversificate. Astfel, pe

piata SUA, fir-mele de brokeraj pot oferi clientilor lor servicii complete (full service), fie numai servicii

de baza (discount service).

In prima situatie, societatea va

asigura clientilor urmatoarele activitati:

cercetarea

pietei titlurilor: in acest sens, societatea dispune de un compartiment

specializat, cu atributii de urmarire a tendintelor pietei,

identificare a posibilitatilor de investitii viitoare, intocmire

a unor studii de marketing;

managementul

activelor financiare, respectiv gestiunea fondurilor clientilor in scopul

asigurarii profitabilitatii, lichiditatii si

sigurantei acestora;

consultanta

in plasamente, asistenta de specialitate, ceea ce se traduce in

recomandarile facute clientilor de catre

societatile de servicii de investitii financiare, pe baza

analizelor proprii, in legatura cu cele mai bune

oportunitati de investitie, cu modul de actiune pe

piata bursiera, decizia de investire apartinand exclusiv

clientului;

executarea

ordinelor este o functie esentiala a societatilor de

brokeraj, fara de care nu s-ar putea realiza relatia dintre

investitori si piata bursiera;

compensarea

si decontarea tranzactiilor, adica executarea obligatiilor

de livrare/plata a titluri-lor, este operatiunea care urmeaza

incheierii contractelor in bursa, fiind realizata prin departamentele

specializate ale societatilor de bursa.

In ceea ce priveste

societatile de brokeraj cu servicii de baza, acestea se

rezuma, in principiu, la executarea, compensarea si decontarea

ordinelor primite de la clienti. In mod corespunzator, ele

soli-cita comisioane mai reduse (2/3 pana la 3/4 din cele ale societatilor cu

servicii complete).

In Japonia, participantii pe

piata bursiera sunt, in principal, marile societati

financiare, care desfasoara o gama larga de activitati, atat pe piata

primara, cat si pe piata secundara. In ceea ce

priveste implicarea lor pe piata financiara, se pot distinge trei mari categorii de

activitati:

operatiunile cu actiuni, respectiv intermediere de titluri brokeraj (circa 73%

din total, in 1988) si tranzactiile in cont propriu;

operatiunile cu obligatiuni, care cuprind, in principal, distributia prin

plasament garantat (underwriting)

si comertul cu titluri (dealing),

circa 97% din operatiunile cu obligatiuni fiind realizate in cont propriu;

alte tipuri de operatiuni legate de

tranzactiile cu titluri (credite

pentru tranzactii, operatiuni cu certificate de depozit etc.)

Trebuie sa mentionam

ca din 1986, cand a fost promulgata legea privind consultanta in

domeniul titlurilor financiare, societatile financiare nu mai

acorda clientilor lor servicii de consultanta pentru investitii, acestea facand

obiectul de activitate al unor societati autorizate in acest sens (investment advisory companies).

In Marea Britanie o societate poate

indeplini atat functia de broker, cat si pe cea de jobber

(actionand in cont propriu, ca principal). Societatile de

bursa britanice cuprind in structura lor organizatorica

urmatoarele trei componente de baza:

compartimentul

de relatii cu investitorii institutionali (institutional desk), care tine legatura cu companiile

care fac plasamente prin intermediul firmei respective;

compartimentul

de relatii cu investitorii individuali (private clients), care asigura atragerea investitorilor

particulari;

compartimentul

de analiza bursiera (investment

advisory), care asigura consultanta si studii

sectoriale pentru compartimentele operative ale firmei.

Agentii de bursa

Activitatea de intermediere este

realizata de persoane specializate, care, din punct de vedere al rolului lor

pe piata bursiera, se pot clasifica in specialisti operativi, care participa efectiv la procesul

de initiere, incheiere, executare si control al tranzactiilor

bursiere si specialistii

neoperativi care au atributii in ce priveste analiza,

urmarirea si facilitarea tranzactiilor bursiere (de exemplu,

analistii bursieri, functionarii bursei cu sarcini de supraveghere,

urmarire si control al modului de executare al operatiunilor

bursiere.

Agentii de bursa, in sensul

de specialisti operativi, sau operatori de bursa, prezinta

cateva caracteristici definitorii:

in primul

rand, agentii de bursa sunt

persoane fizice care au un anumit statut socio-profesional, o profesiune

distincta, consacrata ca atare in practica de afaceri, un anumit grad

de pregatire, o autorizatie, o anumita varsta; ei sunt

singurii abilitati sa realizeze efectiv operatiunile impuse de

incheierea si executarea tranzactiilor bursiere;

in al

doilea rand, agentii de bursa

pot sa actioneze fie ca profesionisti independenti, fie ca

angajati ai unor firme de specializate, societatile de

bursa. In acest din urma caz, ei lucreaza in departamentele

operative ale firmelor, cele care se ocupa de incheierea

tranzactiilor cu titluri;

in al

treilea rand, agentii de bursa

pot sa actioneze in afara bursei de valori - in cadrul societatilor

de bursa - sau ca liberi profesionisti.

Exemplul cel mai concludent pentru

brokerii din afara bursei il ofera piata americana. Locul central

in cadrul firmelor de brokeraj il ocupa brokerul de titluri (stockbroker), numit si responsabil

cu contul (account executive).

Brokerul de titluri este singura persoana autorizata sa

primeasca ordine de la clientii firmei si trebuie sa

asigure clientilor o gama larga de informatii privind

piata titlurilor, oportunitatile de plasament, aspectele

financiare si juridice legate de investitie, ca si

consultanta referitoare la incheierea propriu-zisa a

tranzactiei.

In marile firme de brokeraj

functioneaza si asistentii pentru vanzari (sales assistance), care deservesc 2-3

brokeri si executa munca de rutina (primirea mesajelor,

formalitati, evidente etc.)

Pe de alta

parte, un agent care lucreaza in incinta bursei poate sa se afle in

una dintre urmatoarele situatii:

a) sa fie membru al bursei.

Aceasta inseamna indeplinirea conditiilor de eligibilitate proprii fiecarei

piete si obtinerea unui loc in bursa (cazul tipic NYSE);

b) sa fie angajat sau

reprezentant al unui membru al bursei.

La Bursa din Tokyo, agentii de bursa sunt persoane

fizice care ii reprezinta pe membrii bursei, societatile

financiare.

La NYSE exista mai multe tipuri de agenti, fiecare

ilustrand, de fapt, anumite functii ale membrilor bursei.

Prima

categorie include:

Brokerii de bursa (floor

brokers), unde se incadreaza brokerii pe comision si brokerii

independenti.

Brokerii pe comision (comision brokers)

sunt agenti care reprezinta o firma de brokeraj membra NYSE

si executa ordinele de vanzare/cumparare pe care le dau

clientii din afara bursei. Firmele de brokeraj pot avea unul sau mai

multi brokeri in sala de negocieri.

Brokerii independenti sunt tot brokeri de bursa, dar care executa

ordinele primite de la alti agenti de bursa sau de la firme

membre ai caror agenti nu se afla in incinta bursei.

O a doua categorie

de agenti din incinta bursei o constituie comerciantii de bursa (dealers and traders), cuprinzand mai multe tipuri:

Comerciantii concurenti lucreaza in nume si pe cont propriu. Ei sunt

inregistrati la bursa si, in acest scop, trebuie sa

indeplineasca conditiile de profesionalism si credibilitate

financiara, ca si sa respecte reglementarile bursei menite

sa garanteze conduita lor corecta.

Creatorii de piata concurenti (competitive

market makers) lucreaza in cont propriu pentru profit (ca

dealeri), dar au si sarcina de a

asigura un pret corect (ca specialistul). Spre deosebire de specialist, ei

pot vinde/cumpara oricare din titlurile cotate la NYSE.

Comerciantii pentru ordine non-standard (odd-lot-dealers)

au rolul de a concentra ordine cu volum inferior contractelor standard (la NYSE, 100 actiuni),

executand ordinele cand reusesc sa formeze pachete standard.

Cea de-a

treia categorie, specialistii, sunt agenti de bursa tipici pentru

pietele americane (NYSE si AMEX). Ei combina activitatea

brokerului cu cea a comerciantului, si ocupa o pozitie fixa

in incinta bursei, specializandu-se pe anumite titluri.

Specialistul stabileste in

fiecare zi pretul de deschidere la titlurile sale, luand in calcul

ordinele de vanzare/cumparare care i-au fost trimise.

La Tokyo Stock Exchange, deoarece membrii bursei sunt exclusiv persoane

juridice, respectiv societati comerciale inregistrate, ei sunt

reprezentati in incinta bursei de angajatii lor, agentii de

bursa, de tipul brokerilor. In cazul membrilor plini, angajatii se

numesc agenti de tranzactii

(trading clerks) si ei incheie

efectiv tranzactiile bursiere, putand sa actioneze in doua

modalitati: prin utilizarea unui saitori sau, mai rar in

practica, prin negociere directa cu un agent de tranzactii,

reprezentand un alt membru plin al bursei.

Firmele saitori sunt reprezentate in

incinta bursei de agentii de

intermediere (intermediary clercks)

care asigura incheierea operatiunilor bursiere. Fiecare firma

are mai multi astfel de angajati, acestia fiind

specializati pe mai multe titluri. Spre deosebire insa de specialistii

de la bursele americane, agentii firmelor saitori nu au dreptul sa

incheie tranzactii in contul firmelor pe care le reprezinta.

Un agent de intermediere, angajat al

firmei de saitori are o serie de responsabilitati privind activitatea

sa in incinta bursei:

sa anunte preturile de vanzare/cumparare

pentru titlurile pe care lucreaza;

cand conditiile pietei o impun, el trebuie

sa anunte cursurile cu voce tare, astfel incat toti cei

interesati sa poata lua cunostinta de

cotatiile agentului;

sa inregistreze toate tranzactiile efectuate,

intocmind un raport de tranzactii;

sa raspunda pentru pagubele pe care le

creeaza membrilor plini ca urmare a erorilor personale;

sa-si desfasoare intreaga activitate

dupa principiul bunului gospodar (due

dilligence), tratand pe toti membrii plini, respectiv agentii de

tranzactie in mod egal si corect.

In ceea de

priveste formarea si conduita agentilor de bursa, agentul

de bursa ramane un personaj aparte in lumea afacerilor

In SUA, de multe ori, un agent

isi incepe cariera ca broker de

bursa (floor broker),

functia respectiva presupunand mai putine cunostinte

de specialitate (care se reduc la cunoasterea si respectarea

ferma a reglementarilor privind activitatea in sala de negocieri)

si mai mult o serie de aptitudini, cum ar fi: rapiditate in reactii,

rezistenta la stres, memorie buna, capacitate de concentrare,

stapanire de sine, spirit de disciplina.

Un broker de bursa, care

dobandeste o serie de cunostinte privind piata titlurilor

si isi dezvolta capacitatea de a lucra cu publicul, poate deveni

broker de titluri, profesiune care

presupune nu doar experienta si competenta, ci si

o anumita capacitate creativa, imaginatie, spirit de

oportunitate. De activitatea stockbrokerului depinde in mare masura

bunul mers al firmei de brokeraj, cercul de clienti de care dispune

si volumul de afaceri pe care le deruleaza. De aceea, competenta

acestor agenti de bursa prezinta o importanta

speciala pentru firmele de brokeraj, ca si pentru piata

bursiera ca atare.

In Japonia se asigura o

importanta speciala procesului de formare a agentilor de

bursa, pregatirii si perfectionarii brokerilor.

Inca din prima luna, ei sunt supusi unui program intensiv de

studiu, in colective restranse, organizate dupa principiul

vietii in campusurile studentesti (cultivarea relatiilor

personale, programarea riguroasa a activitatii, stimularea

spiritului de competitie). Se urmaresc, in aceasta etapa,

doua obiective de baza: cunoasterea elementelor esentiale

ale muncii de broker, prin studiu teoretic si aplicatii practice,

si aprofundarea cunoasterii companiei pentru care viitorul broker

urmeaza sa lucreze. Dupa catva timp, tanarul este dat in

grija unui broker cu experienta - un fel de mentor intr-ale meseriei,

numit senpai - si incepe sa

participe la activitatea propriu-zisa de bursa. In cei doi-trei ani de ucenicie in meserie, tanarul

este supus unor examinari periodice, precum si sesiuni de

perfectionare intensiva, mai frecvente la inceput.

Angajatii sunt periodic

mutati de la un compartiment la altul, pentru ca spre deosebire de

firmele occidentale, care urmaresc o specializare cat mai stricta,

cele nipone vor sa produca mai degraba "generalisti",

persoane superior calificate, dar care pot fi relativ usor

reorientati spre alte specializari, in conformitate cu interesele

companiei. In cele din urma insa, activitatea agentului de bursa

este apreciata in raport cu norma pe care o realizeaza, cu

numarul de contracte incheiate de bursa, cu contributia sa

efectiva la veniturile firmei din care face parte.

Spre deosebire insa de SUA, unde

cei care nu dau rezultate sunt pur si simplu concediati, in Japonia,

fiecarui angajat in care s-a efectuat o investitie de formare si

specializare i se cauta un loc de munca in care sa isi

poata dezvolta aptitudinile.

In Marea Britanie au fost introduse

programe complexe de pregatire si perfectionare a agentilor

de bursa. Programul cuprinde 2 etape:

atestarea

cunostintelor ca angajat al unei firme sau ca agent de bursa

independent;

acordarea

diplomei de specialist in titluri (securities

industry diploma), ceea ce presupune un program de pregatire mai

indelungat.

Sistemele

de tranzactii

Bursele de valori sunt, in forma lor

pura, piete de licitatii, functia de concentrare a

ordinelor de vanzare/cumparare si de asigurare a

lichiditatii pietii revenind agentilor de bursa care

actioneaza ca intermediari de

titluri (brokerii); de aceea bursa se mai numeste si piata

de intermediere (agency market).

Exemplul cel mai concludent este Bursa de la Tokyo, unde centralizarea ordinelor se

realizeaza de catre firmele saitori, iar incheierea contractelor se

face, in principiu de catre agentii acestor firme (intermediary clerks).

Pietele bursiere continue (continuous markets) sunt tipice pentru

pietele de negocieri, dar mecanismul lor se regaseste si in

cazul burselor de valori. Caracteristica definitorie a acestor piete este

faptul ca ordinele de vanzare/cumparare de titluri pot fi plasate tot

timpul cat piata este in functiune, iar contractarea are loc pe o

baza continua.

In cazul pietelor de

licitatii cu functionare continua, colectarea ordinelor in

bursa se face, in principiu, prin societati de bursa, iar

volumul mare al pietei, raspandirea titlurilor in masa de investitori,

ca si activitatea unor societati financiare puternice

asigura atat lichiditatea, cat si continuitatea pietei; este

cazul Bursei de la Tokyo.

In cazul celor mai multe

piete continue, rolul central in mecanismul tranzactional revine "crea-torului de piata" (market maker). El "ia pozitie" pe

titlurile cu care lucreaza, adica devine "cealalta parte" in

tranzactia cu clientii pietei bursiere; vanzator, pentru

cei care cumpara si cumparator, pentru cei care vand.

Orice market maker prezinta - la solicitarea clientilor, a unor

brokeri sau dealeri - doua categorii de preturi: bid (de cumparare),

cel mai mare pret pe care firma respectiva il ofera pentru

cumpararea titlului si ask sau offered (de vanzare), cel

mai mic pret pe care firma il cere pentru vanzarea titlului. Desigur, intotdeauna pretul ask este mai mare

decat pretul bid, iar diferenta dintre ele - numita spread - este sursa de venituri pentru

market maker.

Detinand stocuri pe

titlurile respective, vanzand si cumparand in dorinta de a

obtine un profit din diferenta de cursuri, market makerul "face

piata", de unde si denumirea sa. Pe de alta parte, firmele care

joaca acest rol au obligatia sa intervina pe

piata - prin operatiuni de bursa in scop tehnic - in vederea

contracararii unor tendinte de indepartare a cursului de

pretul de echilibru al pietei, asigurand un "pret corect si

ordonat" (fair and orderly).

O alta caracteristica

a pietelor continue este faptul ca tranzactiile nu se incheie la

un curs unic, ci la preturi care se modifica in tot timpul

sedintei de bursa in raport cu cererea si oferta de titluri

ce se manifesta in fiecare moment. In acest caz, bursa de valori nu va

publica un curs oficial, ci de regula mai multe cursuri: cel de

deschidere, cursul maxim, cursul minim si cursul de inchidere.

9. Informatizarea

burselor

Dezvoltarea pietei secundare de

capital pe plan mondial, in general, si european, in special, va

inregistra, in primul rand, o latura

cantitativa, datorita crearii si consolidarii

economiei de piata in tarile foste socialiste.

Pe masura ce aceste

tari isi vor crea propriile burse de valori, bursa europeana se va extinde

geografic, urmand ca, in functie de posibilitatile practice din

fiecare tara, miscarile de capital sa cunoasca,

in parte, o translatie spre Europa Centrala si de Est.

Este probabil, dar si posibil,

ca investitiile de capital strain sa devina din ce in ce

mai importante pe aceste piete, datorita atractivitatii

oferite de multiple domenii care pot fi dezvoltate (iar unele chiar create) pe

fondul procesului generalizat si tot mai accentuat al privatizarii.

In acelasi timp insa,

investitiile in cadrul acestor economii incumba si un risc

ridicat, pe fondul unei instabilitati economice, sociale si mai

ales politice.

Pe de alta parte, viitorul

burselor europene va cunoaste si o latura calitativa, prin integrarea principalelor burse

occidentale, ca latura intrinseca a integrarii economice

europene. Astfel, in septembrie 1990, reprezentantii marilor burse au

elaborat un proiect bursier comun, schitand arhitectura unei viitoare Euroburse. O asemenea bursa nu va

fi insa un al XVI-lea membru al Comunitatii Europene. Eurobursa

va fi constituita de fapt, prin legarea, cu ajutorul retelelor de

calculatoare, a burselor componente.

Obiectivul principal al viitoarei asociatii europene bursiere este

acela de a reuni, cu ajutorul

informaticii si

telematicii, diferitele piete de capital, prin gruparea negocierilor,

capabile sa

raspunda

exigentelor investitorilor operationali pe plan international.

Actualul proiect are la baza un joint-venture,

denumit Euroquote, stabilit la Dublin intre viitorii

parteneri.

Intr-o prima etapa, Euroquote va trebui sa-si fundamenteze principiile

unui sistem informational comun, capabil sa furnizeze in timp real

nivelul principalilor indicatori ai activitatii bursiere: cursurile

de vanzare si cumparare ale titlurilor de pe fiecare piata,

indicii bursieri etc. Prima retea de transmisii automate inglobeaza

deja bursele din Paris, Amsterdam, Londra si Frankfurt.

A doua etapa o va constitui stabilirea conditiilor de negociere,

precum si lista valorilor universal cotate la Euroquote. O

intelegere intre membrii viitoarei burse integrate prevede un numar

de actiuni cuprinse intre 100 si 300, apartinand principalelor

intreprinderi europene, care vor acoperi un segment rezervat exclusiv, in

paralel cu fiecare bursa individuala. Conditiile de acces pe

acest segment sunt constituite din nivelurile cele mai inalte in ceea ce

priveste: capitalizarea bursiera, lichiditatea si publicitatea.

In plus, pentru a servi ca baza a negocierilor, instrumentele financiare

trebuie puse de acord prin stabilirea unui indice

european al actiunilor.

Scopul stabilirii unei liste de

actiuni comune este de a crea, in cadrul structurilor bursiere exis-tente,

o piata transparenta si atractiva a valorilor europene

"vedete", la indemana institutiilor din interiorul sau din afara Uniunii

Europene.

Diversele burse occidentale nu au

insa aceeasi forta si aceleasi conditii,

avantajele concurentei manifestandu-se pozitiv numai pentru o parte. De

aceea, eurolista actiunilor

este numai o etapa tranzitorie a bursei Euroquote.

A treia etapa o va constitui largirea sistemului

informational interbursier la parametrii care sa transforme procesele

de negociere si executie, din stadiul intrafrontier, in cel

transfrontier.

Tranzactiile cu valori mobiliare

vor demara "clasic", prin negocieri si executii la bursele nationale,

dar intr-un cadru sistematic, unic. Pentru un investitor va deveni netransparent faptul ca tranzactiile

demarate la o bursa se petrec intr-o alta bursa din sistemul

integrat.

Constituirea unei retele de

comunicatii intre bursele europene va oferi avantajul ca investitorul

- beneficiar al unui pret de tranzactie superior - va putea gasi

o alta piata, mai atractiva, prin arbitrajul automat al

sistemului informa-tic integrat.

Bineinteles

ca realizarea unei burse europene informatizate este, deocamdata, datorita costurilor ridicate

ale unui asemenea proiect, de domeniul viitorului. In paralel, Marea Britanie a

propus organizarea unei alte piete europene de capital - European Wholesale Market - care va

putea, fie ingloba proiectul Euroquote,

fie conlucra cu acesta.

Se prefigureaza astfel,

doua tipuri de piata: bursa

en gros, care sa raspunda necesitatilor marilor

investitori profesionisti si bursa en detail, rezervata investitorilor mici si

mijlocii.

O a treia dimensiune, deosebit de

importanta, care constituie, atat in prezent, dar mai ales in viitor, o

caracteristica dominanta a activitatii burselor de valori,

se refera la latura

informationala si informatica.

Modernizarea burselor se

realizeaza, pe de o parte, sub aspectul economic si financiar, prin introducerea

de noi produse bursiere in circuitul tranzactiilor, a unor noi tehnici de

cotare, modalitati flexibile si rapide de initiere,

derulare si executare a contractelor bursiere etc., iar pe de alta

parte, prin utilizarea pe scara larga a prelucrarii automate a

date-lor, cu ajutorul calculatoarelor electronice, a retelelor locale

nationale si internationale, a teleinformaticii si

telecomunicatiilor moderne.

Obiectivul principal al procesului de

automatizare si electronizare a burselor de valori il constituie

marirea, in timp si spatiu, a pietei propriu-zise de

capital.

Marirea in timp se concretizeaza prin introducerea

tranzactiilor non-stop, transformand bursa intr-o piata

permanenta, mai ales in contextul internationalizarii acesteia.

Marirea in spatiu se refera la depasirea stricta a

ringului de tranzactii, prin posibilitatile oferite

investitorilor de a interveni pe piata de la distanta, prin

intermediul retelelor de calculatoare.

Pentru pietele de capital in care

ponderea investitorilor individuali, a populatiei in special, este

semnificativa, utilizarea mijloacelor moderne de comunicare si

informare poate conduce la cresterea activitatii acestei

categorii de investitori si, implicit, la dinamizarea bursei. Latura

informatica s-a constituit intr-o preocupare permanenta a tuturor

burselor din lume, incepand cu a doua jumatate a deceniului XX.

9.1. Experienta americana

La New York Stock Exchange (NYSE), care se caracterizeaza prin

deschiderea sa catre marele public, orice activitate se

desfasoara transparent.

In primul rand, toate

tranzactiile - ca pret, volum si sens - sunt inregistrate

si facute publice pe panoul central de afisaj, in mai putin

de 10 secunde. Aceleasi informatii sunt instantaneu accesibile publicului

prin utilizarea monitoarelor plasate peste tot in incinta bursei, dar si

prin intermediul retelelor de calculatoare, pentru investitorii

aflati, geografic, oriunde in lume.

Figura 1

Sistemul

informatic al NYSE

Aceasta inseamna ca orice

investitor - individual sau institutional - poate participa la activitatea

NYSE in orice moment, pe durata intregii sedinte bursiere, cunoscand

exact contextul in acel moment.

Aceasta deschidere si

transparenta fac din piata NYSE un lider al burselor de valori

din lume, datorita competitivitatii preturilor.

Ca o regula, interactiunea

intre cumparatori si vanzatori pe ringul de tranzactii

si activitatea agentilor bursieri din societatile de care

apartin, conduc la stabilirea unor cotatii cat mai apropiate de

dorintele clientilor.

Daca apare insa o

conjunctura mai favorabila, la un moment dat, pe o alta

piata de capital (in special, americana) pentru un anumit titlu

mobiliar, agentii de schimb pot incheia tranzactii profitabile pentru

clientii lor printr-un sistem automatizat AITS (Automated Intermarket Trading System), care leaga

toate bursele de valori de pe teritoriul SUA. Ordinele clientilor bursei

pot fi transmise fie clasic, prin intermediul agentilor, fie printr-un

sistem computerizat (Super Dot). Acesta asigura executarea si

procesarea automata a ordinelor de catre organele specializate ale

bursei, precum si comunicarea rezultatului incheierii tranzactiei.

In orice moment in care un ordin este

transmis electronic pe piata NYSE, acelasi sistem care raporteaza

firmei respective incheierea tranzactiei creeaza inregistrari

contabile, comparand detaliile procesului tranzactional si

actualizand inregistrarile firmelor de brokeraj, fiind capabile sa

reconstruiasca specificul unei tranzactii trecute, la cerere, pentru

informari, verificari sau controale financiare.

Pentru acele ordine care nu au fost

transmise prin reteaua de teleprelucrare, brokerii reprezentanti ai

vanzatorilor sau cumparatorilor trebuie sa prezinte detalii

privind tranzactiile efectuate, pentru a fi inregistrate in baza de date.

Transferul de proprietate asupra titlurilor mobiliare tranzactionate, care

impune o procedura cu mai multi pasi, este complet automatizat.

Singurul document emis este

certificatul de actionar si aceasta numai daca investitorul cumparator o cere in mod expres.

Piata NYSE este in permanenta supravegheata si

asistata de un sistem informatic performant.

Printre obiectivele acestuia se

numara:

asigurarea

compatibilitatii intre actiunile agentilor de schimb

si regulile de organizare si functionare a bursei;

eliminarea

oricarei manipulari ilicite de informatii;

monitorizarea

tuturor membrilor firmei pentru a evita conflictele intre tranzactiile in

numele clientilor si cele pe cont propriu, considerate ilegale;

urmarirea

si evidentierea oricarei tranzactii exclusive "din

interior", prin utilizarea ilegala a documentelor si a

informatiilor confidentiale, nepublice, privind contractele cu

actiuni, obligatiuni sau optiuni.

Personalul angajat care

urmareste buna desfasurare a activitatii bursiere

are un instrument informatic specializat, denumit Stock Watch, care are rolul de a semnala orice abatere de la normal

a unei tranzactii - ca pret sau volum - si care permite

personalului abilitat sa gaseasca imediat o explicatie

fenomenului aberant.

Nu orice situatie, de exceptie, insa, este

rezultatul unei afaceri oneroase.

Adesea, fluctuatiile mari ale

cursurilor sau ale volumelor de titluri se datoreaza unor factori economici,

fie la nivelul companiilor, fie la nivelul economiei nationale. In aceste

cazuri, gasirea explicatiei fenomenelor bursiere aberante consta

intr-o investigatie mai in profunzime, utilizand alte produse informatice

puse la dispozitie analistilor bursieri.

De exemplu, in

unele cazuri, se poate utiliza sistemul ISIS

(Intermarket Surveillance Information System), care

consulta baza de date comerciale constituita la nivelul SUA, cu

informatii de la toate pietele de capital.

Utilizand o componenta a

sistemului ISIS specializata in audit financiar, se poate inregistra

si reconstrui detaliat orice tranzactie efectuata, cu locul,

momentul si partenerii sai. Urmatorul pas consta in

determinarea clientilor in numele carora membrii bursei au incheiat

tranzactia. Pentru aceasta se utilizeaza sistemul ASAM (Automated Search and Match),

care contine numele a aproximativ 80.000 de societati publice

si 30.000 de societati particulare.

NYSE ofera, deopotriva, prin

tehnica de calcul de varf utilizata, informatii accesibile, ca

forma si continut, investitorilor nespecialisti, in vederea

atragerii acestora in activitatea bursei.

Bursa complet informatizata - NASDAQ (National Association of

Securities Dealers Automated Quotations

System) - a fost creata in 1971 in SUA

si detine in prezent un loc important pe piata

nord-americana de capital.

Numarul mare de titluri

negociate si volumul tranzactiilor incheiate au transformat

aceasta bursa, in cei 29 de ani de existenta, intr-un

concurent redutabil al celor mai renumite si traditionale burse de

valori din lume. Spre deosebire de alte burse de valori, NASDAQ prezinta

urmatoarele caracteristici proprii:

Este o

parte componenta a sistemului de burse secundare (sau paralele) sub forma

particulara a pietei Over The

Counter (OTC), la care participa o retea nationala de

societati financiare (aproximativ 31.000).

Stabilirea cursurilor titlurilor mobiliare tranzactionate se

realizeaza prin intermediul unor agenti de schimb denumiti "market makers", care pot actiona simultan pe piata mai

multor actiuni, la concurenta, nefiind specializati pe un

singur titlu mobiliar.

Diferenta

dintre pretul de vanzare si cel de cumparare al unei

actiuni (spread) constituie venitul

market makerului, direct proportional cu volumul tranzactiei

respective in conditiile lipsei unei fluctuatii de curs pe piata generala a acelui titlu.

Bursa

NASDAQ nu este localizata geografic, neexistand un loc delimitat in care

se pot intalni investitorii de capital, prin confruntare directa. Orice

tranzactie se realizeaza numai prin intermediul unei retele de

calculatoare, la care sunt conectate circa 200.000 de terminale pe intreg

teritoriul SUA si peste 30.000 in intreaga lume, cu precadere la

marile burse europene si la

Tokyo.

Figura 2

Sistemul informatic al NASDAQ

Numarul

de titluri mobiliare distincte care pot fi cotate este nu numai ridicat (peste 200

de titluri), dar si provenind de la o gama foarte larga de

emitenti, care nu au acces la bursele de valori principale (NYSE, AMEX).

Datorita

facilitatilor oferite de sistemul informatic pe care se bazeaza

NASDAQ, viteza de realizare a contractelor este ridicata, conducand la o

competitivitate mare si la o scadere a costurilor. In plus, ea

mobilizeaza capitaluri de dimensiuni mici si mijlocii, prin dinamica

oferita de accesul prin intermediul calculatoarelor la piata de

capital.

Dezavantajul

principal al unei burse complet informatizate consta in sensibilitatea acesteia

la fluctuatiile de pe piata de capital, fiind cea mai expusa

efectelor negative ale unui crah bursier.

Bursa prin calculator tinde tot mai

mult spre suprematia detinuta inca de "venerabilul Big

Board" (NYSE). Astfel, in 1990, volumul mediu zilnic al tranzactiilor la NYSE a scazut sub

jumatate din media la nivel national, in timp ce "tanarul de 20

de ani", NASDAQ, a obtinut 41% din tranzactii, in special pe seama

reducerii costurilor (Figura 3).

Figura 3

Dinamica

tranzactiilor la bursele americane

De aceea, NASD (National Association of Securities Dealers) a luat

masuri urgente de conectare a tuturor brokerilor numiti ai burselor

oficiale la reteaua nationala de calculatoare a pietelor de

capital.

NYSE ramane insa piata

favorita a marilor firme, pe care isi tranzactioneaza

titlurile mobiliare (blue chips), in vreme ce NASDAQ este piata

micilor firme, pentru care cotarea pe piata OTC este numai un pas spre

bursa principala.

In 1998, pretul mediu pe

actiune a fost de 35,40 USD la

NYSE si de numai 18,55 USD la NASDAQ. Anual,

aproape 15 titluri cotate la

NASDAQ penetreaza la NYSE sau AMEX.

In acelasi timp insa, firme

devenite cunoscute cu cifre de afaceri de ordinul miliardelor de USD,

raman fidele pietei NASDAQ (MCI Communication, Apple Computer etc.).

Un alt semn al importantei bursei NASDAQ l-a constituit inlocuirea de

catre NYSE a companiei Pan Am cu holdingul de transport Roadway Service -

Ohio, cotat anterior la NASDAQ,

in indicele bursier pentru sectorul transporturi.

Planul NASDAQ, in conformitate cu

regulamentul SEC (Securities and Exchange Commission)

de informatizare a legaturilor intre participantii la activitatea

burselor americane oficiale, s-a concre-tizat prin implementarea unui sistem

informatic inchis, pentru o retea de calculatoare la nivel regional.

Acest sistem, denumit Portal, s-a dovedit insa

nerentabil, pe de o parte din lipsa de plasamente private de capital, iar

pe de alta parte, din lipsa de interes printre institutiile

pentru care sistemul a fost creat, in scopul atragerii acestora. De aceea,

sistemul Portal a fost reconceput ca un sistem de tranzactii bursiere

deschis si mai flexibil, in scopul internationalizarii

schimbului de informatii, precum si al negocierilor cu titluri.

Primul pas a fost legarea de

marile burse europene, prin intermediul bursei londoneze si de cele

asiatice, prin Bursa din Tokyo. Al doilea pas este proiectul crearii unui

sistem NASDAQ International, care sa contracareze rivalul sau

britanic, SEAQ International.

9.2. Experienta anglo-saxona

London Stock Exchange (LSE), cea mai importanta

piata de capital europeana, a fost preocupata de

informatizarea activitatii sale. Inca din anii '60,

fara insa a schimba in esenta sistemul clasic de negociere,

de incheiere, derulare si executare a contractelor.

In

1979, dupa mai multi ani de dezvoltare, a fost introdus un nou sistem

computerizat de clearing,

denumit TALISMAN, care modifica

radical procedurile utilizate. Sistemul informatic al LSE a fost

imbunatatit, in urmatorii ani, cu o componenta noua,

denumita TAURUS, in vederea

automatizarii transferului de proprietate asupra titlurilor mobiliare

si a inregistrarii acestora.

Sistemul TAURUS a condus la

cresterea vitezei, securitatii si eficientei

executarii contractelor, prin eliminarea unei parti insemnate a

documentelor pe hartie, intocmite manual.

Dupa momentul Big Bang de la 27

octombrie 1986, LSE a introdus o serie de schimbari in modalitatile

de derulare a afacerilor in cadrul bursei. Cea mai importanta

imbunatatire a constituit-o introducerea

sistemului de cotatie asistata de calculator SEAQ (Stock Exchange Automated Quotations).

Sistemul SEAQ este capabil sa

tranzactioneze simultan peste 2.000 de titluri. Brokerii si market

makerii au la dispozitie terminale dedicate, prin intermediul carora isi

introduc preturile de vanzare sau de cumparare ale respectivelor

titluri. Informatiile sunt transmise in timp real societatilor

de intermediere si birourilor investitorilor interesati.

Astfel, contactul cu bursa se

realizeaza din afara acesteia si mai mult, prin retelele de

calculatoare internationale, din orice punct de pe glob care este conectat

la retea.

Prin intermediul sistemului SEAQ se

pot consulta, pe monitoare, cele mai bune preturi inregistrate de market

makeri pentru un anumit titlu. Acestea pot

fi selectate automat de pe ecran si transmise brokerilor

acreditati sa incheie contractul. Dialogul intre investitor si

agentul de schimb poate avea loc fie prin mijloace clasice de comunicare

(telefon, fax, telex), fie prin intermediul calculatoarelor.

Dezvoltarea sistemului SEAQ a permis

legarea bursei irlandeze (Irish Stock

Exchange) de cea londoneza, cu

facilitati multiple de informare prin reteaua REUTER (Istinet),

conducand la internationalizarea

acesteia si la cresterea vertiginoasa a importantei bursei

londoneze, la concurenta cu NYSE si TSE.

9.3. Experienta

latina

Modernizarea burselor franceze a

inclus, pe langa latura juridica si organizationala,

si pe cea informatica, prin introducerea unui nou mecanism de cotare

asistata de calculator, fiabil si performant.

Acesta s-a impus, in primul rand

datorita aparitiei structurii delocalizate a bursei, care a necesitat

inlocuirea, partial, a cotarii prin strigare, cu cea prin calculator,

iar in al doilea rand, pentru a tine cont de dinamica extrem de

rapida a fenomenului bursier pe piata mondiala de capital.

Metoda cotarii asistata de

calculator raspunde si problemei ridicate de diferentele de fus

orar intre marile burse de valori din lume si deci, a influentelor

puternice pe care un decalaj de numai

cateva ore poate afecta negativ activitatea bursei. S-a trecut astfel, de la

metoda cotarii prin fixing, la cea a cotarii continue, in principal

pentru titlurile cele mai importante, ale caror tranzactii s-au

internationalizat.

In acest sens, bursele de tip

"napoleoniani" (franceza, italiana, spaniola, belgiana

si luxemburgheza) au fost nevoite sa se apropie de cele

anglo-saxone - in principal de bursa londoneza - in care tranzactiile

sunt incheiate de un market maker, daca cele doua parti ale

unui contract sunt de acord cu pretul.

Problema informatizarii bursei

franceze este complexa deoarece, pe langa implementarea unui sistem

automatizat de cotare, trebuie asigurate difuzarea informatiilor bursiere

(pretul si volumul) tranzactiilor si mai ales, gestionarea

ordinelor de bursa - activitati inexistente la bursa

londoneza.

Proiectul de informatizare a bursei

de valori a trebuit sa rezolve cele doua mari laturi:

Asigurarea

unui hardware performant si

puternic, care sa permita implementarea unui sistem informatic

complex si comunicarea internationala.

Realizarea

unui software capabil sa

rezolve problemele ridicate, intr-un timp foarte scurt.

De aceea, s-a optat pentru preluarea

unui sistem deja existent, functionabil de un numar de ani la Bursa din Toronto (prima

bursa informatizata din lume). Debutand la 23 iunie 1986, cotarea

continua asistata de calculator; la Bursa din Paris a fost, pentru inceput,

realizata de sistemul informatic al bursei canadiene, sistem utilizat

alternativ de cele doua burse datorita diferentei de fus orar.

Pentru inceput, procesul a fost

verificat pentru 7 titluri de marime mijlocie. Comunicatia intre

Paris si Toronto s-a realizat prin cinci cabluri transatlantice pana

cand a fost dotata cu retele

proprii de calculatoare.

Astazi, sistemul informatic

bursier francez este de sine statator, iar cotarea prin calculator se

aplica pentru cvasitotalitatea titlurilor mobiliare. In plus, toate

societatile de bursa si de intermediere, precum si

investitorii, pot fi conectati la reteaua care asigura accesul

la bursa, prin diverse posibilitati de telecomunicatii:

telefon, fax, telex si, mai ales, Minitel.

Utilizarea sistemului Minitel si in domeniul bursier a condus la o

explozie a investitorilor individuali, a cresterii numarului de

tranzactii, a dinamizarii activitatii bursiere.

Prin intermediul a douasprezece

servicii telematice diferite (Tabelul 1), oricine este conectat prin Minitel la bursa poate cunoaste, in orice moment, ultimele

preturi cotate, istoricul unui titlu, orice informatie despre evolutia

bursei sub forma de grafice sau liste. De asemenea, se pot: transmite

ordine de bursa, cumpara contracte ale indicelui CAC-40, administra

portofolii de titluri mobiliare etc. Toate informatiile se transmit in

timp real (maxim 7 secunde pentru comunicare si maxim 1 minut pentru

executare), iar costurile abonamentului, teletransmisiei, utilizarii

sistemului sunt scazute si inregistrate in contul fiecaruia.

Reteaua Minitel, fiind accesibila prin servicii

telematice specializate de catre banci, organisme financiare, de

asigurari etc., permite si executarea contractelor bursiere, prin

transferuri in conturi personale a sumelor datorate, retinerea taxelor

si a curtajului, plata costurilor de utilizare a retelei, preluand o

buna parte din activitatile casei de clearing.

Tabelul 1

Sistemele telematice bursiere

accesibile prin Minitel

|

Societate de bursa

|

Denumire sistem

|

Cod de acces

|

|

Credit du Nord

|

NORD VIDEO

|

3614 NORTC

|

|

C.C.F.

|

VIDEO-TITRES

|

3616 CCFT

|

|

Credit Mutual de Bretagne

|

DOMI-TITRES

|

3614 CMB 29

3614 CMB 22

3614 CMB 35

3614 CMB 56

|

|

Credit Mutual Ile-de-France

|

DOMI-TITRES

|

3615 CMIDF

|

|

Bred

|

DISPOBANK

|

3616 BRED

|

|

Credit Lyonnais

|

TELELION

|

3614 CL 310

|

|

Ferri Bourse

|

FERRIBOURSE

|

3616 FERRI

|

|

Schelcher-Prince

|

SPBOURSE

|

3616 SP

|

|

Wargny

|

WARGNYBOURSE

|

3616 WARGNY

|

|

Financiar Abax

|

FABAX

|

3614 ABAX

|

|

FIMAT

|

FIMATEX

|

3613 GEIS

|

|

Credit Agricole Ile-de-France

|

VIDEOCAM

|

3614 CAF

|

Incepand cu 12 aprilie 1991, membrii

bursei luxemburgheze, bancile si agentii de schimb au inceput

sa utilizeze un nou sistem de negociere asistata de calculator,

pentru un numar de titluri mobiliare admise pe piata oficiala.

Pe o perioada de cateva saptamani, sistemul a preluat progresiv

negocierea automatizata a tuturor categoriilor de valori mobiliare.

Acest sistem a fost elaborat de o

societate londoneza (International

Commodities Clearing House Financial

Markets - ICCH) in colaborare cu serviciile specializate ale bursei

din Luxemburg si utilizatorii finali ai acestuia si cunoscut sub

denumirea de ATS 2 (Figura 4).

Figura 4

Sistemul

ATS 2

Sistemul ATS 2 este o versiune

imbunatatita a sistemului ATS 1, utilizat prima data

in 1985 de catre New Zeeland Futures Exchange si testat apoi pe

piata futures din Dublin.

Sistemul conceput de ICCH

combina flexibilitatea cu costurile reduse de utilizare. Este un sistem

multiutilizator, complet descentralizat, orice investitor avand aceleasi

drepturi, fie ca se afla in localul bursei la post fix de negociere,

fie ca se afla la sediul sau, in afara bursei.

Din punct de vedere tehnic, sistemul

este deschis utilizarii lui in diferite moduri, fie pentru negocierea

simultana a unui numar de valori, conducand, la limita, spre

ideea unei piete continue.

In mod curent, sistemul ATS 2

intretine caietul cu ordine publice referitoare la tranzactiile efectuate

de toti membrii bursei. Fiecare membru individual are acces, prin intermediul statiei de

negociere proprie, la inregistrarile privind orice ordin de bursa

emis de el, putand completa sau anula contractul. Nu se pot insa consulta

datele privind ordinele altor membri, decat dupa ce titlul respectiv a

fost negociat.

Statiile individuale de

negociere pot actiona si ca porti de comunicare cu sistemele

informatice ale membrilor aflati in afara bursei, cand se realizeaza

negocierea la distanta.

Aceasta prima

aplicatie reprezinta etapa initiala si decisiva a

unui plan vast de informatizare si automatizare a pietei bursiere,

elaborat in 1990. In aprilie 1992,

a fost elaborat un proiect cu specificatiile

tehnice privind ultima versiune a interfetei destinate transmiterii

ordinelor de bursa de la sediul agentului pana la ringul bursei,

precum si a informatiilor relative la tranzactiile efectuate in

sens invers.

Interfata este astfel

conceputa incat sa permita oricarui membru sa importe

toate ordinele din sistemul central si sa exporte catre acesta

informatii diverse, mai ales despre parametrii tranzactiilor efectuate.

Transferul de date, in ambele

sensuri, poate fi realizat pe doua cai:

toate ordinele sunt stocate pe dischete, datele putand fi apoi accesate de

catre postul de negociere;

transmisia

ordinelor se poate realiza direct, prin terminalul sistemului informatic, de la

persoa-na respectiva catre postul de negociere, pe baza unui cod de

recunoastere si de acces.

In conceptia actuala,

interfata intre sistemul de negociere asistata de calculator si

sistemele informatice proprii ale membrilor bursei permite in orice moment

transmisia de date intr-un sens sau celalalt, cu o frecventa de

cateva minute, insa numai daca aceasta se impune in functie de

volumul ordinelor, volumul tranzactiilor si importanta

titlurilor.

Aceasta interfata,

spre deosebire de una care lucreaza in timp real, nu asigura

transmiterea ordinelor in 2-3 secunde, care ar presupune inexistenta

interventiei ordinului in procesul de negociere.

De aceea, sistemul informatic al

bursei luxemburgheze este supus unui program de dezvoltare, pentru a atinge

performantele sistemelor in timp real, in conformitate cu cerintele

pietei moderne.

10. Sistemul bursier versus sistemul bancar

Preocuparile pentru

reforma economica au vizat, intre altele, constituirea cadrului

institutional specific economiei de piata, din care, poate cea

mai reprezentativa si cu mare impact macroeconomic, o reprezinta

bursa

de valori. In principiu, ea reprezinta cea mai serioasa

concurenta pentru sistemul bancar. Iata de ce consideram

ca o analiza comparativa este sugestiva pentru relevarea

performantelor celor doua sisteme.

Subliniem, inca de la

inceput, faptul ca realizarile inregistrate de firmele central

si est-europene vor fi puternic influentate de dezvoltarea

bancilor si a pietei de capital. Experienta

tarilor dezvoltate releva faptul ca economia se poate

consolida atat prin dezvoltarea sistemului bancar - exemplul Euro-pei

Continentale (Germania), cat si prin dezvoltarea burselor si a

fondurilor de investitii, ca in cazul tarilor anglo-saxone.

De regula, se constata o

legatura intre modalitatea de guvernare si dezvoltare a

pietelor bancare sau a celor de valori mobiliare. Astfel, sistemul bancar

este asociat guvernantei prin interventie (sau finantarii

controlate), iar piata titlurilor de valoare si a fondurilor de

investitii este asociata guvernantei prin obiective

(finantarea de la distanta). In acest context apar

divergente de opinii ale specialistilor in ceea ce priveste

primordialitatea acordata bancilor sau pietei de capital, in

sustinerea activitatii agentilor economici, asa cum se

arata in continuare.

Argumente legate de avantajele bursei

de valori si ale sistemului bancar

a. Bursa de

valori

In dezvoltarea

autentica a economiei, apelul la bursa de valori reprezinta un

avantaj mare prin lipsa costurilor atragerii resurselor investitionale.

Atragerea resurselor investitionale de la

populatie este mai mare si mai rapida

Intr-un

timp scurt ar putea fi puse sa functioneze institutii