|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Management

|

|

Qdidactic » bani & cariera » management Estimarea costurilorului |

Estimarea costurilorului

EstimAREA costurilor PROIECTULUI

1. Compilarea listei de sarcini

Prima faza a procesului de estimare a costurilor este compilarea listei cu toate elementele care vor presupune cheltuieli. Acest lucru se poate dovedi dificil. Dar orice element care, din greseala, nu este inclus in estimarile de cost duce negresit la subestimarea proiectului in ansamblu, ceea ce poate pune in pericol planificare si calendarul de lucru si (daca proiectul nu este realizat la timp) poate duce la probleme serioase si momente stanjenitoare la predarea proiectului la beneficiar. Si, bineinteles, daca proiectul a fost vandut la un pret fix, munca suplimentara va fi platita nu din fondurile prevazute in bugetul proiectului, ci din profitul pe care contractorul spera sa-1 obtina.

2. Defalcarea activitatilor ca punct de plecare

Pregatirea unui tabel de defalcare a activitatilor (ca un arbore genealogic), care sa contina si codurile de costuri este o cale logica de abordare a proiectului si o modalitate sa se reduca riscul de a omite ceva. Insa la inceputul proiectului este foarte probabil ca schema de activitati sa nu poata fi facuta decat in termeni destul de generali, deoarece multe din detalii nu sunt cunoscute decat dupa ce proiectul intra suficient de mult in faza de proiectare tehnologica (cu mult dupa ce contractul este semnat si toate obligatiile contractuale sunt ferm stabilite).

2.1. Folosirea listelor de verificare

O cale foarte buna de a nu uita nici o activitate este folosirea listelor de verificare. Orice companie cu suficienta experienta stie cum sa le intocmeasca. O lista completa de verificare include absolut toti factorii - tehnici, comerciali, legali, de mediu, sociali etc. - care ar putea avea pana la urma vreo influenta asupra activitatii si a costurilor. Listele de verificare pot deveni documente lungi si pline de detalii: de obicei, ele cuprind toate posibilitatile la care reuseste sa se gandeasca cel care le compileaza si, in consecinta, mai au si lucruri fara rost si pot parea prea complicate. Dar tocmai in aceasta abundenta de detalii sta importanta si puterea listelor de verificare.

2.2. Activitatile de tip software

Lista de activitati trebuie sa includa nu numai componentele fizice evidente ale proiectului, dar si toate activitatile de tip software asociate. "Software" este un termen foarte obisnuit in contextul proiectelor legate de calculatoare si de tehnologia informationala, dar trebuie inteles ca majoritatea proiectelor, oricat de departe ar fi de domeniul calculatoarelor, au un continut software propriu. De pilda, poate fi vorba de scrierea calendarelor de inspectie a productiei si de testari, a manualelor de instructiuni si intretinere, a listelor de piese de schimb si consumabile recomandate. Acestea, alaturi de toate formele de documentatie specificate in oferta sau in contract, sunt activitati de tip software care trebuie incluse in costurile estimate.

2.3. Activitatile omise

Printre activitatile adesea uitate in faza de estimare a proiectelor industriale si de care ne amintim prea tarziu pentru a mai fi incluse in bugetele proiectelor (si in preturile acestora), sunt unele dintre procesele de productie auxiliare, cum ar fi vopsirea, controlul de calitate si testarea produselor. In unele firme, aceste activitati pot fi acoperite de cheltuielile generale de regie, dar nu si in multe altele, unde trebuie incluse in estimarile de costuri directe. O "victima" mai serioasa, neglijata cateodata in estimarile de costuri ale proiectelor, este munca presupusa de punerea in functiune, predarea si preluarea proiectului finalizat.

Contractele prevad adesea ca executorul proiectului sa asigure si instruirea unora din operatorii sau tehnicienii clientului. Sedintele de instruire pot insemna o cantitate mare de munca dificila pentru inginerii superiori ai contractorului, atat pentru instruirea propriu-zisa, cat si la pregatirea in prealabil a materialului de instruire. Pot aparea cheltuieli neprevazute si pentru cazari si mese, in functie de locul de desfasurare a instruirii. Indiferent daca este vorba de un proiect industrial sau de un mare proiect de investitii in constructii, completarea a cat mai multe goluri din lista de sarcini este un aspect continuu al definirii proiectului. Se poate chiar ajunge sa fie nevoie sa se revizuiasca si reformuleze specificatiile proiectului nu o data, ci de mai multe ori, in functie de completarea listei de sarcini.

2.4. Nivelul de detaliere in estimarile de costuri ale proiectelor

Unele greutati pot aparea atunci cand se decide cat de multe detalii sa se prezinte in lista de activitati. De fapt, ce inseamna o "activitate"?

Imaginati-va problema estimarii costului total al unui proiect industrial, ca parte a procesului de pregatire a unei propuneri de pret. Estimarile de costuri trebuie facute inainte de inceperea proiectarii de detaliu si, in consecinta, nu pot beneficia de existenta unei documentatii tehnologice. Este evident ca nu se pot lua in considerare toate operatiile necesare pentru fiecare component in parte. Nu se stie, in aceasta prima faza, nici ce componente sunt necesare in proiect si cate din fiecare. Prin urmare, este clar ca aceasta estimare initiala de costuri, desi poate duce la un angajament pe baza unui pret ferm, nu poate fi decat o estimare vaga de productie, facuta in termeni foarte generali.

Ideal ar fi ca activitatile sa fie atat de mici incat sa poata fi vizualizate usor in procesul de estimare. Pe de alta parte, activitatile trebuie sa fie suficient de mari pentru a reprezenta parti masurabile si semnificative ale proiectului. O activitate poate fi proiectarea si producerea unui subansamblu din echipamentele principale ale proiectului, o alta ar fi asamblarea finala a acestor subansambluri. Scrierea, editarea si tiparirea manualelor de instructiuni este un alt element ce ar putea constitui o activitate separata. Achizitiile identificabile separat, de componente si de echipamente procurate din afara companiei pot fi si ele enumerate, cu conditia sa nu fie deja incluse pe alte liste. Orice solicitare speciala privind ambalarea si transportul (mai ales atunci cand proiectul este livrat la export) poate fi, de asemenea, considerata ca o activitate.

Toate aceste exemple ilustreaza partile identificabile si concrete ale proiectului si au fost alese nu numai ca sa usureze munca de estimare, dar si ca sa formeze o baza solida pentru planificarea bugetelor de costuri si a obiectivelor. Aceasta planificare va fi folosita ulterior la managementul costurilor si al productiei din faza concreta a proiectului.

2. Formularele de estimari

Alcatuirea listei de activitati formeaza baza pe care se fac estimarile de proiect. Prin punerea la un loc a estimarilor, este adunata o cantitate foarte marc de date. Este cel mai bine ca aceste date sa fie prezentate intr-o forma tabelara, pentru o mai buna consultare, pentru a permite analiza de detaliu si pentru a putea aprecia dimensiunile sumelor totale - atat la nivel departamental sau de grup, cat si la nivel de sarcina sau activitate.

In procesul de estimare trebuie sa se impuna o anumita disciplina procedurala, respectata in intreaga companie si de la un proiect la altul. Estimarile trebuie facute dupa procedura standard a companiei, folosind, acolo unde se poate, codurile de costuri si respectand schema de defalcare a muncii, ceea ce inlesneste comparatiile dintre estimari si evidentele contabile ale costurilor reale pentru fiecare element in parte. Aceasta este o parte esentiala a functiei de control al costurilor si, pe masura ce se acumuleaza experienta de la un an la altul, duce la cresterea acuratetei estimarilor comparative din proiectele noi.

Unele contracte, in special cele pentru unele departamente guvernamentale, pot deveni, intr-o faza sau alta, obiectul anchetelor contabile sau al auditarii independente. Aceste investigatii pot fi foarte cuprinzatoare si pot merge pana la un nivel considerabil de detaliu. Daca proiectul incepe cu dreptul, acordandu-se multa atentie detaliilor in prezentarea si ordonarea estimarilor, este mai usor sa se stabileasca relatii bune intre client si contractor, lucru esential in stabilirea unui pret acceptabil.

Respectarea politicii companiei privind ratele de costuri si metodele de stabilire a acestora, precum si necesitatea determinarii bugetelor de lucru impun managerului de proiect obligatia de a avea grija ca estimarile sa fie realizate intr-o forma standardizata si logica. Calculele facute pe cate o pagina de carnetel, pe petice de hartie sau pe dosul unor plicuri duc la greseli si pierderi premature. Este putin probabil ca aceasta maniera de lucru sa satisfaca conditiile mentionate. Cu alte cuvinte, este nevoie de niste formulare de estimare standardizate (fie pe hartie, fie pe ecranul unui calculator).

Formularele de estimari de proiect pot fi astfel concepute incat sa coincida cu structurile de defalcare a proiectului, prezentate in fig. 4.2, 4.4 si 4. Se poate aloca cate o fila pentru fiecare pachet major de activitati de proiect, iar fiecare rand pentru o singura sarcina sau activitate. Adunand costurile de-a lungul fiecarui rand, obtinem costul estimat al activitatii respective (ceea ce, printre altele, este foarte convenabil pentru stabilirea preturilor pentru piesele de schimb). Facand totalul coloanelor care ne intereseaza, obtinem volumul de munca pentru fiecare departament. Rezultatele pot ajuta la stabilirea bugetelor departamentale si la realizarea unei planificari aproximative a resurselor.

Unele incercari de a concepe formulare de estimare esueaza din cauza ca sunt prea ambitioase. Nu este nevoie sa se aloce o coloana pentru fiecare situatie imaginabila. In schimb, se pot lasa coloane libere, care sa fie umplute atunci cand apare ceva special.

Pentru proiectele de dimensiuni mai mari, este de dorit ca la colationarea si adunarea estimarilor sa se utilizeze calculatorul. In aceasta situatie, formularele de estimare trebuie concepute avand in minte formatul cerut de calculator. Daca procedurile companiei in acest domeniu au fost create cu grija si clarviziune, datele rezultate din estimari pot fi introduse intr-un sistem informational managerial cuprinzator care, pe masura ce munca avanseaza, poate fi folosit pentru compararea cheltuielilor si a progreselor realizate cu estimarile initiale.

2.6. Formular de estimare pentru productie si alte scopuri generale

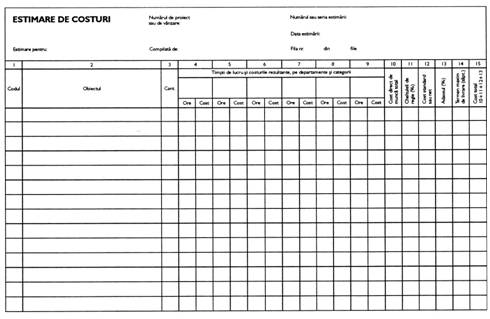

In fig. 1 este dat un exemplu de formular de estimare general. Structura sa se bazeaza pe un formular folosit in mai multe departamente ale unei companii care se ocupa de proiecte diverse, pornind de la echipamente electronice militare si sfarsind cu blocuri operatorii prefabricate pentru spitale. Toate aceste proiecte, desi diferite ca tip de activitate si concept, impartasesc caracteristicile tipice ale proiectelor industriale, anume nevoia de proiectare tehnologica speciala, urmata de contractarea comerciala a proiectului, de faza de productie si de cea de finalizare, produsul fiind intr-un singur exemplar sau in loturi foarte mici.

Aceste formulare generice indica sase categorii diferite de activitate si pleaca de la premiza ca toate orele de munca sunt calculate la ratele de cost standard corespunzatoare. Este posibil ca o companie sa aiba nevoie in estimarile sale de mai mult de sase categorii de costuri standard, dar este mult mai putin probabil sa fie nevoie de mai mult de sase astfel de categorii pentru fiecare activitate mentionata pe o pagina. Estimatorul de costuri poate astfel sa grupeze coloanele cu tipurile de munca (numerotate de la 4 la 9 in acest exemplu) in categoriile corespunzatoare muncii estimate. Codul si rata categoriei standard utilizate trebuie trecute in spatiul din capul fiecarei coloane, pentru a indica astfel ratele in uz in momentul estimarii.

In general, in vreme ce salariile si ratele de costuri standarde asociate acestora variaza de la an la an, timpul necesar efectuarii unei anumite operatii printr-o anume metoda de lucru ramane acelasi. Timpul de lucru individual este considerat de aceea ca fiind baza estimarilor. Conversia de la timpul de lucru individual la bani poate fi privita ca un proces derivat, secundar, care depinde de factorii variabili si de alte influente. Estimarile comparative pentru munca trebuie, in consecinta, sa se bazeze intotdeauna pe timpul de munca individual sau pe alte unitati de timp, niciodata pe costurile inregistrate la doua sau mai multe date diferite.

Fig. 1. Un formular de estimare de costuri de uz general

Formularele de estimare de uz general nu trebuie complicate prea mult, adaugand coloane suplimentare pentru lucruri precum sculele speciale. Acestea pot fi considerate activitati separate. Fiecare poate fi trecuta pe un rand separat in tabel, iar costurile pot fi adunate pe orizontala la fel ca pentru oricare alta activitate.

Includerea in formularul de uz general a coloanei intitulate "cea mai lunga perioada de livrare" in sectiunea materialelor pare sa nu aiba nici o legatura directa cu estimarea de costuri. Insa persoanele care trec costurile de materiale in formular sunt si cele care sunt, probabil, in masura sa spuna pe ce termene de livrare se poate sconta. Prin includerea celui mai lung termen de asteptare estimat, utilitatea acestor formulare se extinde imediat, permitand folosirea lor ca o importanta sursa de informatii pentru planificarile calendaristice ulterioare. In formulare se pot prevedea coloane suplimentare pentru a indica valoarea adaugata si pretul de vanzare. Acestea au fost intentionat omise din exemplul general din fig. 1, pentru a sublinia faptul ca relatiile dintre estimarile de costuri si stabilirea pretului proiectului sunt adesea prea complexe pentru a putea fi calculate pe baza unui simplu formular.

2.7. Formularele de estimare pentru proiectele mari de constructii

|

Pentru tabelarea si insumarea estimarilor de costuri din proiectele mari din domeniul mineritului, al petrochimiei si constructiilor se folosesc multe tipuri de formulare.

In proiectele industriale, printre costurile primare se pot numara, in principal, cele pentru munca si materiale (adesea in proportie aproximativ egala), alaturi de un element de subcontractare relativ mic. In proiectele mari din constructii, proportia este, de obicei, alta: cea mai mare parte a muncii directe se regaseste in inginerie si in managementul de proiect, activitatea principala de constructie specializata si montarea utilajelor fiind incredintate unui numar de subcontractori. De aceea, este un lucru obisnuit ca o proportie considerabila a costurilor totale de capital sa revina subcontractarilor. Costurile de materiale sunt impartite, cel mai probabil, intre materialele brute (fier beton, conducte, materialele pentru betoane etc.) si o investitie considerabila in componente special comandate pentru echipamentele speciale (realizarea acestora din urma putand constitui, in sine, proiecte considerabile). Majoritatea costurilor din proiectele mari de constructii pot fi grupate comod in cateva grupe principale, cum ar fi:

Inginerie si management de proiect (impartite intre sediul central al companiei si birourile de santier).

Achizitii (impartite intre materialele brute si cumpararea de componente si echipamente pentru instalatii).

Subcontractari si inchiriere de utilaje.

Alte cheltuieli, cum sunt taxele legale.

Estimarile pentru timpul alocat activitatilor de inginerie si management de proiect din sediul central pot fi compilate pe tabele de uz general similare exemplului din fig. 1.

Estimarile pentru multe dintre materialele brute se fac adesea pe formulare foarte detaliate, concepute aparte pentru fiecare domeniu tehnologic (de exemplu, fisele de materiale pentru instalatii, compilate de inginerii de instalatii, fisele pentru fier beton, realizate de inginerii constructori).

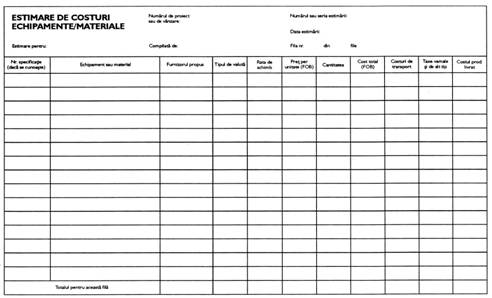

Formularul prezentat in fig. 2 poate fi utilizat la inregistrarea estimarilor de costuri pentru elementele semnificative ale echipamentelor necesare in proiect. In formular se pot trece costurile de transport si de vama, care sunt, bineinteles, deosebit de relevante atunci cand santierul se afla la mare distanta sau in alta tara decat sursa de materiale. Totalurile sau subtotalurile relevante de pe fisele de materiale trebuie transferate pe acest formular, astfel incat costurile complete de materiale sa poata fi puse la un loc si totalizate.

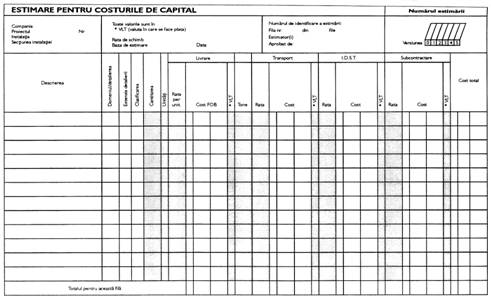

Figura 3 este un alt exemplu de formular, folosit in acest caz la enumerarea si estimarea costurilor de capital. Aceasta versiune, utilizata de o companie internationala de minerit la estimarile preliminare de costuri, cauta sa includa pe aceeasi fila cat mai multe detalii posibil. Fiecare rand al acestui formular corespunde unei portiuni a structurii de defalcare a proiectului, mai putin timpul de lucru individual pentru proiectare si management, dar inclusiv costurile subcontrac-tarilor, ale materialelor brute, costurile echipamentelor si cele de transport.

Fig. 2. Formulare pentru estimarile de costuri de materiale si echipamente

Sursa: Dennis Lock (1990), Proiect Planner, Aldershot, Gower

Fig. 3. Formular pentru estimarile de costuri in investitiile de capital

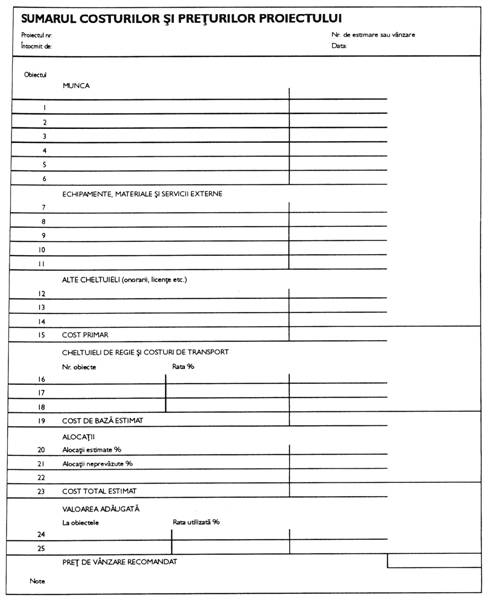

2.8. Formular general pentru insumarea costurilor si preturilor proiectului

Formularul din fig. 4 poate fi utilizat in multe situatii pentru insumarea estimarilor de costuri si pentru stabilirea costurilor. Formularul a fost conceput sa fie flexibil, pentru a putea fi folosit intr-o gama larga de proiecte si companii. Desi sunt prevazute spatii pentru diferitele rate, alocatii si adaosuri, modul in care se folosesc poate fi ales in functie de cerintele proprii de management si contabilitate ale companiei respective. Formularul permite si inregistrarea valorilor reale si a formulelor folosite in relatiile costuri/preturi, dar nu dicteaza si nu sugereaza un mecanism de stabilire a preturilor, acesta urmand sa fie stabilit de manageri in functie de particularitatile fiecarui caz in parte.

3. Estimarea costurilor de productie

3.1. Estimarile pentru documentatia tehnica

Sa ne imaginam ca trebuie intocmite niste estimari de costuri pentru producerea in regim normal a unui lot de cutii din tabla. Avem nevoie mai intai de un set de desene. Un alt factor care are o influenta este cantitatea totala de cutii si in cat timp trebuie executate. Alte informatii necesare ar putea include tipul de dotari de productie care ar putea fi utilizate si suma de bani disponibila (daca este cazul) pentru pregatirea dispozitivelor speciale.

Toti acesti factori permit conceperea acestei activitati ca pe o serie de elemente de productie sau operatii. Fiecare pas in transformarea materiei prime intr-un produs finit ar putea fi prezentat foarte detaliat si in ordine cronologica pe o fisa tehnologica sau de planificare.

Estimarile pentru timpul de lucru necesar pentru fiecare operatie individuala, fie ea taiere, pliere, perforare, sudare, nituire sau oricare alta, se pot face folosind ca referinta datele acumulate in experienta trecuta. Pot fi folosite si tabelele de timpi standard pentru toate operatiile de rutina. Nivelul de detaliere din unele dintre aceste tabele de timpi standard este foarte cuprinzator. De asemenea, documentatia poate cuprinde si o buna evidenta a timpilor necesari pentru asamblarea schelelor sau a utilajelor.

In productia de masa, estimarea si masurarea muncii pot ajunge la un asemenea nivel de detaliu, incat se ia in considerare pana si durata miscarii mainii operatorului, masurata in secunde/om sau unitati de timp si mai mici. Fiecare operatie poate fi descompusa in elemente atat de mici, incat timpul total estimat pentru fiecare operatie este "sintetizat" prin adunarea tuturor acestor mici componente. Acest nivel de detaliere nu este prezentat in figura 4.2. Daca s-ar fi inclus in diagrama, ar fi trebui sa se includa sub nivelul "operatii de productie" un spatiu separat intitulat "sinteze". Timpii obisnuiti de productie pot fi adesea prezisi cu asemenea precizie, incat valorile sunt date in minute/om.

Fig. 4. Formular generic pentru estimarea costurilor si stabilirea preturilor

Sursa: Dennis Lock (1990), Project Planner, Aldershot, Gower

Daca se folosesc utilaje cu comanda numerica, inginerii tehnologi pot estima cu precizie lungimea ciclului de productie.

In concluzie, in cazul cutiilor de tabla, se poate ajunge la o estimare foarte buna, obtinuta prin adunarea tuturor timpilor individuali si a unui oarecare adaos de timp neproductiv.

Timpul de asamblare poate fi estimat cu destula precizie si in cazul in care cutiile ar contine aparate sau alte instrumente, tot pe baza timpilor standard. Numarul de suruburi sau nituri care se folosesc, dimensiunea, lungimea si numarul de cabluri si tevi, precum si tipul de conexiuni pot fi stabilite pe baza desenelor tehnice. Din nou, estimarile se pot baza pe tabele derivate din caracteristicile si performantele de productie cunoscute ale organizatiei si operatorilor sai.

Este posibil sa se estimeze cu usurinta si cu o precizie acceptabila cheltuielile pe materiale. Consumul de materii prime se poate aprecia pe baza desenelor si luand in considerare deseurile, rebuturile si celelalte pierderi. Proiectantii mai trec pe listele de componente sau pe fisele de materiale si alte materiale si componente; tot ce mai trebuie facut in continuare este sa se transmita aceste liste la departamentul de achizitii sau la biroul de costuri pentru a le completa cu costurile standard.

Este timpul acum sa admitem ca aceasta scurta prezentare a metodelor traditionale de estimare a productiei au prea putin sau chiar de loc de a face cu subiectul managementului de proiect. Dar a fost inclusa aici pentru contrast, ca o baza de discutie pentru dificultatile deosebite pe care le intampina estimatorii de costuri de proiect. Observati ca pot fi identificati mai multi factori cheie in folosirea metodelor obisnuite, inainte de inceperea estimarii, activitatea este divizata in componente mici. Estimarile insesi pot fi, de obicei, considerate cantitati "standard" sau "cunoscute", iar nevoia de a le ghici la intamplare este fie eliminata, fie redusa la minimum. Se iau in considerare nu opiniile personale despre cam cat ar dura o operatie, ci rezultatele obtinute in urma unei experiente indelungate, din analize detaliate si din masuratori stiintifice ale activitatii.

3.2. Estimari fara documentatie tehnica detaliata

Imaginati-va acum ca se face o estimare pentru o unitate de control. Aceasta este o cutie plina cu instrumente dar pentru care, spre deosebire de exemplul din sectiunea anterioara, inca nu s-a executat proiectarea si nu exista desene tehnice. Trebuie confectionata o singura cutie de acest tip, pentru a fi folosita intr-un proiect special. Singurele informatii pe care se poate baza estimarea de cost sunt specificatiile de proiectare ale inginerului. Aceste specificatii includ putine informatii sau chiar deloc despre dimensiuni, materiale sau continutul cutiei. Ele spun doar ce performante trebuie sa aiba produsul finit din punctul de vedere al parametrilor de intrare si iesire si care sunt conditiile de mediu in care va opera. Daca estimatorul are noroc, specificatiile pot cuprinde si o schita sumara a cutiei.

Tabelele de estimari standard nu prea sunt de ajutor aici. Acumularea de timpi si costuri standard depinde de existenta unei anumite continuitati in productie, care tine, la randul sau, de existenta unui anumit volum minim de productie. Aceste standarde nu se pot aplica la productii "unicat", unde variabilele necunoscute sunt dominante. In orice caz, nu exista desene pe baza carora sa se poata diviza lucrarea in operatii, de aceea nu exista nici o speranta sa se poata utiliza estimarile standard.

S-a ajuns acum la o faza a pregatiri proiectului si a procesului de planificare cand multitudinea de estimatori profesionisti, de ingineri tehnologi si de specialisti in studii de munca se pomenesc pe un teren mai dificil decat cel cu care sunt obisnuiti. Registrele lor de timpi standard, in care aveau atat incredere si cu care au tot lucrat ani de zile, ca si aproape intreaga lor pregatire profesionala, devin practic inutile atunci cand se confrunta cu problema estimarii unei activitati pentru care nu exista desene. Acesti oameni s-au obisnuit sa priveasca desenele ca pe mijlocul lor obisnuit de expresie si comunicare. Fara aceste mijloace ajutatoare, ei devin neputinciosi, se simt frustrati si nu le vine sa se angajeze in prognoze pentru care ar putea fi chemati mai tarziu sa dea socoteala.

Estimarea costurilor de proiect este complicata si mai mult de timpul scurt aflat de obicei la dispozitie. Mult prea adesea, dosarul de licitatie trebuie pregatit in doar cateva zile, pentru a se putea "prinde" data limita fixata de clientul potential. Depasirea datei limita poate insemna descalificarea automata a dosarului si pierderea irevocabila a comenzii in favoarea unui concurent. In intervalul scurt de timp la dispozitie, trebuie operate estimari de costuri pentru un numar foarte mare de elemente. In proiect poate fi nevoie, de exemplu, de sute de unitati de control, fiecare aparte si toate produse in cate un singur exemplar. Chiar daca s-ar putea gasi pe undeva niste desene, nu ar fi suficient timp pentru a le analiza si pentru a face, pe baza lor, o estimare de cost detaliata.

Activitatea de estimare a costurilor poate fi, ea insasi, costisitoare. Este usor sa pierzi o multime de timp si bani facand-o, mai ales atunci cand nu exista presiuni sa produci estimarile repede. Daca probabilitatea de a obtine comanda unui proiect este mica, cheltuiala presupusa de estimare si de pregatirea licitatiei s-ar putea sa nu se justifice.

Estimarea proiectelor, asa cum s-a vazut, se face la o scara mai mare decat cea pentru productia obisnuita. In lipsa unor informatii detaliate, trebuie vizualizate pachete mai mari de activitati. Singurele persoane capabile de o astfel de viziune extinsa sunt managerii superiori din organizatie. Managerii departamentali sunt adesea si ei implicati, daca nu in efectuarea estimarilor, cel putin in aprobarea lor. Pentru estimarile de proiecte industriale, este foarte probabil sa fie nevoie si de opinia managerului de productie.

Nu exista o solutie simpla pentru toate aceste probleme, dar este posibil sa se contureze un mod de abordare pasibil de rezultate acceptabile. Din fericire, lipsa desenelor tehnice si nevoia de a produce estimarile in timp scurt sunt situatii care necesita o abordare similara.

Pastrand inca exemplul simplu al unitatii de control (o cutie de metal plina cu aparate de masura), metoda de estimare poate demara pe urmatoarea cale. Mai intai, este nevoie de o descriere a cutiei propuse si de cateva idei privind continutul ei. Cei care trebuie sa furnizeze aceste informatii sunt inginerii proiectanti, deoarece ei sunt singurii care au o idee, in aceasta faza, despre cum trebuie sa fie produsul final.

Dupa ce s-a facut o descriere a cutiei, se cauta de obicei in arhive un posibil proiect anterior care sa semene cat de cat cu noul produs. Clasificarea si codificarea registrelor de activitate si de costuri pot fi de mare ajutor in aceasta cautare. Iarasi, numai inginerii pot sa faca comparatii utile in aceasta prima faza. Se poate intampla sa se descopere ca nu exista nici o paralela directa, dar ca s-a facut candva un produs similar, ceva mai simplu decat cel in cauza. Intrebarea care trebuie sa se puna acum este "cat de mai simplu?". Inginerul poate sa spuna ca, de data aceasta, se vor folosi cu 10 % mai multe componente decat data trecuta, creand astfel o baza pe care departamentul de productie sa poata face o estimare comparativa.

Dupa ce se consulta registrul de cheltuieli pentru cutia anterioara, inginerul sau managerul de productie poate fi in masura sa estimeze noua activitate, plecand de la informatia ca trebuie sa se mai adauge inca 10 % din componente. Daca cutia dinainte era executata in zece saptamani/om, aceasta cifra poate fi considerata ca o estimare suficient de buna pentru prelucrarea tablei in noul caz. Nu este nevoie decat de vreo doua gauri in plus pentru fixarea componentei lor suplimentare din noua cutie. Cablarea va lua mai mult timp, deoarece o crestere cu 10 % a numarului de componente duce la o crestere corespunzatoare a numarului de conexiuni care trebuie facute. Timpul de asamblare de doua saptamani/om inregistrat anterior trebuie, in concluzie, crescut, pentru a se ajunge la o estimare de 2,5 saptamani/om pentru cutia de fata, ceva mai complexa.

Aceste estimari comparative nu pot, bineinteles, sa fie gandite si exprimate in unitati mici de timp. De obicei se aleg saptamanile sau orele per lucrator. Folosirea unitatilor mai mici (minutele/om, de exemplu) il atrag pe estimator in capcana in care cad de multe ori si oamenii de stiinta, care folosesc date si fac masuratori cu erori de 1 sau 2%, dar isi exprima rezultatele finale cu o multime de zecimale.

Daca s-a acceptat ideea ca estimarile de timpi de productie trebuie facute cat mai larg, la o scara echivalenta cu pachetele de sarcini din schema de defalcare a proiectului, acestea pot fi adunate si colationate exact la fel ca si estimarile pentru proiectarea tehnologica si pentru celelalte activitati neproductive ale proiectului. In consecinta, sistemul de estimare poate fi standardizat, toate prognozele privind costurile fiind colectate dupa aceleasi reguli si utilizand acelasi formular.

3.3. Colectarea estimarilor pentru timpii de lucru

In mod ideal, estimarile de proiect ar trebui sa cada in sarcina departamentelor cel mai bine calificate sa le execute. La pregatirea proiectelor, accentul este pus altfel decat in estimarile obisnuite de productie, unde calculele de detaliu pot fi lasate in seama unui singur individ sau grup specializat exclusiv in estimari sau in inginerie tehnologica. Estimarile de proiect se obtin de obicei de la reprezentantii departamentelor coordonatoare, care ulterior devin responsabile de gestionarea sarcinilor concrete ale proiectului. Este firesc, de exemplu, sa ne asteptam ca inginerul sef sa furnizeze toate estimarile de conceptie tehnologica, proiectantul sef sa le faca pe cele pentru proiectare etc. Managerul de productie, cel de servicii, alti manageri si coordonatori pot si ei sa fie implicati.

Descentralizarea functiei de estimare in acest mod reflecta schimbarea de atitudine ce insoteste trecerea de la estimarea productiei la munca concreta. Ea are loc nu doar pentru a avea niste estimari de costuri de proiect mai corecte, desi acesta ar trebui sa fie intotdeauna scopul principal. Cand se planifica un proiect major, estimarea timpului de lucru poate avea, pe durata mai multor ani, o influenta profunda asupra personalului si a bugetelor de personal din departamentele implicate. Toate bugetele departamentale, oricare ar fi tipul activitatii, nu pot fi eficiente cu adevarat daca managerul departamental nu a jucat un rol insemnat in stabilirea tintelor bugetare - tinte care vor deveni sarcinile viitoare ale managerului respectiv. Cand este vorba de un proiect de dimensiuni mari, aceasta inseamna ca managerul departamental trebuie daca nu sa le produca, cel putin sa avizeze estimarile privind activitatea din departamentul sau.

Intrucat functia estimarii se descentralizeaza, setul de formulare de estimare trebuie sa circule prin toate departamentele participante. Acest lucru se poate face in mai multe feluri, fiecare cu gradul sau de eficacitate.

Prima propunere este formarea unui set principal de formulare, care sa fie atasat la o lista de consultare si trimis la primul departament de pe acea lista. Departamentul respectiv trece pe formulare estimarile sale si transmite setul mai departe, departamentului urmator, pana cand sunt trecute pe formulare toate estimarile. Apoi teancul respectiv revine pe masa managerului responsabil de proiect sau de propunerea respectiva. Totusi, stim cu totii cat de mult ii trebuie unei reviste de la biblioteca sa faca un circuit complet si ce "pericole" o pandesc pe drum - se poate intampla sa nu mai fie returnata niciodata la biblioteca. Din acelasi motiv, aceasta metoda poate fi considerata ca impracticabila pentru colectarea estimarilor de proiect.

Cea de-a doua posibilitate este alcatuirea unui set de formulare de estimare si lansarea lor simultana spre toate departamentele. Aceasta are avantajul de a reduce intarzierile in serie din primul caz, dar se bazeaza tot pe cooperarea tuturor sefilor de departamente. Este de asteptat ca unele formulare sa fie inapoiate cu intarziere.

Este incontestabil faptul ca estimarea este adesea considerata o sarcina neplacuta, o corvoada de evitat cu orice pret atunci cand se pot invoca drept scuze alte prioritati. De aceea, pentru ca formularele de estimare sa fie bine completate, nu trebuie sa ne bazam doar pe cererile scrise. Este nevoie de o abordare mai directa.

O alta cale de a colecta estimarile este de a le solicita cu ocazia sedintelor de planificare in retea si de a le trece in formulare pe loc. Sedintele de acest fel sunt foarte utile, deoarece toti membrii cheie ai proiectului sunt de fata. Aceasta abordare poate fi luata in considerare in cazul proiectelor mici, deoarece in proiectele mari exista urmatoarele impedimente:

Estimarile in retea se refera in special la duratele activitatilor (timpul total scurs), mai putin la continutul de munca al acestora, exprimat in ore/om. La sedintele in retea, pe langa estimarile privind durata activitatilor, se pot face si unele forme de estimari ale continutului de munca, daca se intentioneaza ca reteaua respectiva sa se ocupe ulterior si de planificarea resurselor.

Sedintele de planificare in retea implica mult efort si iau mult timp - pana la cateva ore. Sedintele prelungite nu duc la cele mai bune rezultate si este bine sa se evite sa se ceara prea mult din partea celor prezenti. Daca sedinta depaseste doua ore, incepe sa actioneze legea randamentului descrescator. Participantii incep sa se foiasca, vor sa se intoarca la departamentele lor sa rezolve probleme mai presante sau sa plece acasa.

Costurile materialelor nu se discuta, de obicei, in sedintele de planificare in retea. De aceea, in majoritatea cazurilor este nevoie de un efort suplimentar de colectare a acestor estimari.

In ultimii ani, retelele de calculatoare au permis crearea altei metode de colectare a informatiilor dintr-un numar de surse diferite si, fara indoiala, companiile pot adapta aceasta metoda pentru compilarea estimarilor de proiect. Unele programe de calculator pentru managementul de proiect, desi concepute initial pentru planificare si control, permit utilizatorilor sistemelor respective sa introduca si estimari in baza de date a proiectului. Dar si aceasta depinde de bunavointa oamenilor.

In afara de constrangerea legala sau violenta fizica, metoda cea mai potrivita sa produca rezultate rapide si credibile este cea a discutiilor individuale. Procesul incepe prin pregatirea unui set complet de fise de estimare, in care sunt mentionate si codificate dupa cost toate activitatile cunoscute. Fisele trebuie aranjate in subseturi logice, conform schemei de defalcare a muncii. Managerul de proiect (sau delegatul sau) poate porni apoi intr-un tur al tuturor departamentelor implicate, asezandu-se intr-o maniera hotarata in fata birourilor managerilor respectivi. Scopul este de a nu se clinti din departamentul unde se afla pana nu obtine toate datele care il intereseaza. Persoana care indeplineste aceasta sarcina isi poate pierde popularitatea, dar nu acesta este aspectul cel mai important al muncii managerului de proiect.

Intervievarea individuala ofera managerului de proiect posibilitatea de a aprecia capacitatea de estimare a tuturor celor cu care discuta. Orice estimare care pare nerealista sau socanta poate fi discutata pe loc si, tot asa, multe alte detalii pot fi puse la punct cu efort minim si fara nici o intarziere. Un tip de intrebare care trebuie pusa frecvent estimatorilor este de forma: "Aceasta este o munca despre care se spune ca ia patru saptamani/om; o pot face patru oameni intr-o saptamana sau trebuie sa fie desfasurata pe patru saptamani si numai un singur om se poate ocupa de ea?" Raspunsurile la asemenea intrebari sunt de o importanta evidenta pentru planificarea timpului si a resurselor.

Personalul angajat in productie are adesea nevoie de ajutor atunci cand este pus sa faca estimari. Persoana care colecteaza estimarile poate sa ofere acest ajutor in cursul turului de discutii, traducand specificatiile de proiectare intr-un limbaj inteligibil de catre cei din productie (dar cu atentie, pentru a nu "descifra" din specificatii si lucruri care nici nu exista acolo). Se pot sugera asemanarile cu proiectele anterioare, schitele si crochiurile artistice existente pot fi amplificate prin descriere verbala. Toate dubiile serioase care pot aparea in legatura cu specificatiile trebuie rezolvate de inginerul responsabil, deoarece managerul de proiect are, in acest caz, doar rolul de coordonator, si nu trebuie sa intervina in proiectare.

3.4. Capacitatile personale de estimare

Estimarea costurilor de proiect nu este o stiinta exacta. Aproape tot proiectul, mai ales in faza de estimare a timpilor de lucru, trebuie sa se bazeze pe judecata subiectiva a oamenilor. Daca zece oameni diferiti sunt pusi sa aprecieze timpul necesar pentru o operatie oarecare dintr-un proiect, este greu de inchipuit ca se vor obtine zece raspunsuri identice. Repetati acest exercitiu cu acelasi grup de oameni dar cu un numar de alte activitati din proiect si veti obtine foarte probabil o anumita regularitate la analiza raspunsurilor. Unii tind sa estimeze intotdeauna prea putin, altii pot da valori considerabil mai mari. Cel care colecteaza estimarile de cost trebuie sa fie constient de acest lucru. De fapt, asa cum este posibil sa clasificam estimarile in functie de gradul lor de acuratete, tot asa este posibil sa-i clasificam si pe estimatori.

3.4.1. Estimatorii optimisti

Ca regula generala, se poate considera ca estimarile privind orice activitate sunt cel mai adesea mai mici decat mai mari. Multi oameni par sa fie inzestrati cu un optimism de nestins atunci cand li se cere sa prezica termenul de finalizare al vreunei activitati oarecare. "Trebusoara asta o termin in trei zile", ti se promite adesea, dar trec trei saptamani si nu te alegi decat cu scuze. Fara acest optimism, lumea ar fi un loc mult mai anost, dar soarta managerului de proiect ar fi mai usoara.

O caracteristica interesanta a estimatorilor optimisti este modul in care se incapataneaza sa ramana in lumea lor aeriana, chiar si dupa ce mai multe dintre activitatile prezise de ei au luat de doua ori mai mult timp decat au crezut la inceput. Ei continua sa debiteze estimari una mai optimista decat cealalta si par complet incapabili sa invete din propriile lor greseli. Inginerii sunt se pare principalii vinovati in aceasta privinta, cu proiectantii la mica distanta in spatele lor. Din fericire, "tot raul spre bine", cum spune proverbul, binele in acest caz fiind in folosul managerilor de proiect. Sursa de consolare la analiza acestor estimari consta in faptul ca exista o oarecare coerenta in modul in care sunt gresite. Managerii de proiect abili ajung sa invete din experienta cat de pronuntat este acest optimism in compania lor. Si mai bine, ei invata sa aprecieze factorul de eroare al fiecarui individ. Un factor de multiplicare tipic este 1, Cu alte cuvinte, de multe ori este necesar sa se adauge 50 % la estimarile initiale.

3.4.2. Estimatorii pesimisti

Ocazional, se intalneste si un alt tip de individ care, spre deosebire de optimistul mult mai frecvent intalnit, este sigur ca va supraaprecia timpul pentru aproape orice activitate. Aceasta caracteristica este mai rara si, atunci cand este intalnita, poate fi util sa se cerceteze care este cauza aparitiei ei. Este posibil ca estimatorul sa nu aiba experienta sau sa fie incompetent. Aceste explicatii sunt neverosimile, deoarece simptomul tipic al incompetentei este comportamentul aleator si nu tendinta constanta in modul cum se produc greselile. Tabloul devine mai limpede, chiar daca mai putin placut, daca ne gandim ca estimarile de proiect joaca un rol insemnat in stabilirea bugetelor totale pe departamente. O estimare mai mare inseamna (daca este acceptata) un buget mai mare pentru departamentele cu costuri mai mari si forta de munca angajata mai mult timp. Aceasta, la randul sau, creste statutul sefilor departamentali. In aceste cazuri, "estimator" este tot una cu "acaparator". Se pot folosi factori de corectie, dar este mai eficient sa se actioneze nu asupra estimarilor, ci asupra celor care le initiaza.

3.4.3. Estimatorii inconsecventi

Estimatorul inconsecvent este blestemul universal al managerului de proiect. Avem aici de-a face cu o persoana aparent incapabila sa estimeze o activitate, care da raspunsuri in tot spectrul, de la pesimismul ridicol la optimismul hilar. Singura caracteristica constanta este tocmai inconsecventa. Incompetenta sau lipsa de experienta par sa fie cauza cea mai plauzibila. O alta ar putea fi comoditatea. Persoanele mai in varsta sunt mai nerabdatoare sa iasa la pensie decat sa fie promovate, iar personalul care nu este promovat tinde sa manifeste aceste simptome. Din nefericire, categoria aceasta se poate manifesta si la nivel de sef departamental, tocmai printre cei chemati sa intocmeasca estimari. Doar timpul poate rezolva aceasta problema.

3.4.4. Estimatorii exacti

Trebuie spus ca exista si posibilitatea, chiar daca mica, de a gasi un manager capabil sa faca estimari care sa se dovedeasca constant exacte atunci cand incepe munca propriu-zisa. Aceasta situatie este atat de rara, incat aproape ca poate fi neglijata. Cand se produce totusi acest fenomen rar, el poate produce un efect foarte nelinistitor asupra managerului de proiect trecut prin multe si care, in lunga sa activitate, a invatat ca trebuie sa se indoiasca de orice raport primit si sa nu creada automat nici o estimare.

3. Corectii necesare

De ce nu incercam sa-i educam pe estimatori? Prevenirea este, in fond, mai buna decat vindecarea. Dar rezultatele acestui tip de program de reeducare sunt in mod silit imprevizibile. In orice caz, este foarte probabil ca toti estimatorii revin la vechile obiceiuri la un moment sau altul si, pe durata acestui proces, eroarea lor de estimare se poate situa oriunde intre optimism si pesimism. Munca de lamurire inseamna risipa de timp daca nu se ajunge la nici un rezultat. Acceptati situatia asa cum este si fiti multumiti ca este macar previzibila.

Iata, atunci, portretul unui manager de proiect sau de propunere care obtine un set de estimari pentru un proiect si se uita la o lista cu toti estimatorii implicati, fiecare cu factorul lui de corectie, aplica corectia respectiva si obtine estimarea corecta. Cam fortat? Valoarea acestui procedeu a fost probata in practica.

4. Estimarea costurilor de materiale si echipamente

Materialele necesita intotdeauna doua tipuri de estimari. Pentru fiecare activitate sau pachet de operatii avem urmatoarele:

Costul total estimat, inclusiv taxele de livrare si alte taxe (costurile materialelor reprezinta de multe ori mai mult de jumatate din costul total al proiectului).

Timpul total de livrare, adica timpul care se presupune ca va trece de la inceputul procesului de lansare a comenzilor de achizitie pana la primirea ultimului articol necesar pentru terminarea operatiei respective (neobtinerea materialelor la timp este o cauza des intalnita a intarzierilor in finalizarea proiectelor).

Este posibil sa fie nevoie, din motive legate de activitatea curenta, sa se faca estimari si pentru alti factori, de exemplu volumul sau greutatea materialelor (informatii necesare pentru depozitare si manipulare).

Daca nu s-a facut inca proiectarea de detaliu, nu exista nici liste de piese sau de materiale ori alte planificari de la care sa se porneasca procesul de estimare. In lipsa de acestea, cea mai buna solutie este sa se solicite inginerilor sa pregateasca cate o lista provizorie de materiale pentru fiecare operatie in parte. Acest lucru poate fi imposibil de facut foarte detaliat, dar problema nu este atat de dificila pe cat pare. In majoritatea cazurilor, inginerii stiu cam care sunt cele mai importante si mai scumpe elemente care trebuie achizitionate. Acestea pot fi componente speciale, instrumente de masura si control, rulmenti, piese sudate si turnate, in functie, bineinteles, de tipul de proiect. Elementele de acest fel constituie o parte insemnata a costurilor si in general sunt cele care iau si mult timp pentru a fi obtinute. In proiectele din constructii, se poate spune in mare cam ce tipuri si cantitati de materiale brute sunt necesare.

Cunoscand dinainte aceste cheltuieli majore, se pot reduce zonele obscure ale procesului de estimare si se poate imbunatati, in consecinta, acuratetea prognozei. Daca se pot identifica toate elementele importante si li se poate afla pretul, restul de achizitii diverse poate fi estimat prin metode rationale. Se pot consulta registrele din proiectele anterioare, pentru a incerca sa se aprecieze marimea probabila a factorilor necunoscuti. Daca, de exemplu, componentele principale cunoscute reprezinta 50 % din costul total al materialelor, o eroare de 10 % in estimarea costului celorlalte materiale inseamna doar 5 % din total. Este insa foarte important ca lista de elemente cunoscute sa se pregateasca cu multa atentie si constiinciozitate - si fara omisiuni importante.

Departamentul de achizitii trebuie sa fie intotdeauna implicat, iar estimarile de preturi si de termeni de livrare trebuie obtinute prin intermediul acestuia ori de cate ori este posibil. Daca nu i se permite sa participe la pregatirea estimarilor de detaliu, apare pericolul ca materialele sa fie comandate de la alti furnizori si la alte preturi decat trebuie. Este mult mai bine daca preturile pentru materialele scumpe se stabilesc prin cotatii facute de furnizori. Cumparatorul pastreaza aceste cotatii pregatite pentru momentul cand proiectul ia viata. De vreme ce departamentul de achizitii are o limita de cheltuieli fixata prin bugetul alocat materialelor, este firesc ca el sa joace rolul principal in producerea estimarilor pentru materiale.

Responsabilitatea pentru estimarile de materiale se imparte, deci, in doua. Inginerii sau proiectantii trebuie sa specifice ce materiale vor fi folosite, iar departamentul de achizitii trebuie sa afle cat vor costa acestea si cat va dura sa fie obtinute.

Nici o estimare nu este completa, daca la intocmirea ei nu s-a tinut cont de costurile de ambalare, de transport, asigurare, taxele portuare, impozite si costul manipularii. Cumparatorul potential trebuie sa stie clar ce este cuprins in preturi si sa lase rezerve pentru alte servicii necesare neincluse in pretul cotat.

Un alt avertisment este legat de perioada de valabilitate a cotatiilor primite de la furnizorii potentiali. Estimarile de costuri de proiect se fac adesea cu multe luni - chiar ani - inainte de obtinerea contractului. Cotatiile furnizorilor sunt valabile de obicei 90 zile sau mai putin, asa ca pot aparea probleme cu bugetul pentru materiale sau cu disponibilitatea acestora atunci cand vine vremea sa se plaseze comanda.

Costurile de sub linie

Alocatiile de urgenta

O sursa obisnuita de erori de estimare este incapacitatea de a lua in calcul faptul ca este imposibil sa nu apara costuri aditionale din cauza erorilor de proiectare, a greselilor din productie, defecte la materiale si componente si altele. Cat de mult contribuie aceste cheltuieli neprevazute la costurile proiectului depinde de multi factori, printre care tipul de proiect, nivelul de eficienta al firmei in general, corectitudinea (sau dimpotriva) a conceptelor ingineresti etc.

Rezultatele din proiectele anterioare sunt un indicator sigur ce poate fi utilizat pentru a decide cam cat trebuie lasat intr-un proiect pentru a acoperi situatiile neprevazute. Pentru un proiect simplu, care nu presupune un grad deosebit de risc, poate fi suficienta o rezerva de 5% din costurile normale.

Marja de calcul pentru aceasta rezerva de urgenta este limitata, bineinteles, in cazul in care pe piata este o concurenta pentru pretul cel mai bun. Daca riscul probabil face necesara alocarea unei rezerve de urgenta mari, poate ca este mai bine ca firma sa se mai gandeasca daca merita sa participe la licitatie sau nu.

1. Escaladarea costurilor

Anual salariile cresc, materiile prime si componentele achizitionate din afara tind sa coste mai mult, transportul se scumpeste, iar utilajele si cladirile absorb mai multi bani. Toate aceste cresteri corespund familiarei scaderi a valorii reale a banilor numite "inflatie". Aceasta devalorizare este aparent inevitabila si rata ei este de obicei destul de previzibila pe termen scurt. Intr-o tara unde rata inflatiei este de 10 %, un proiect estimat corect in 1996, de pilda, la 5 milioane USD poate sa coste inca doua milioane de dolari daca este amanat pentru doi ani.

Sa presupunem ca s-a initiat un proiect pentru construirea unui parapet de protectie de-a lungul a 20 km de litoral, intr-un ritm de 2 km pe an (deci un program de constructii de zece ani). Costurile de constructie cresc treptat odata cu trecerea timpului ca urmare a inflatiei costurilor. Efectul este complex, astfel incat, la o rata a inflatiei de 7,5 %, ultimii 20 km vor costa dublu decat primii 20.

Din nefericire, ratele inflatiei costurilor nu pot fi prezise usor pe termen lung, deoarece ele sunt influentate de o diversitate de factori politici, de mediu si economici. Cu toate acestea, in orice proiect care se presupune ca va dura mai mult de un an, trebuie alocata o rezerva pentru escaladarea costurilor, calculata pe baza celei mai bune estimari posibile. Se poate intampla ca rata aleasa de estimator pentru calcularea rezervei de escaladare a costurilor "de sub linie" sa trebuiasca sa fie negociata si stabilita de comun acord cu clientul, de exemplu in contractele de aparare sau alte proiecte executate pentru guvern.

Conditiile contractuale pot permite contractorului sa ceara o crestere a pretului in eventualitatea ca apar escaladari ale costurilor dincolo de puterea sa de control (de exemplu, o crestere a salariilor la nivelul industriei nationale), dar aceasta este o situatie diferita de includerea cresterilor in cotatiile de preturi sub forma de rezerva de urgenta.

2. Utilizarea unei limite de valabilitate in timp pentru reducerea riscului de escaladare a costurilor

Data inceperii proiectului poate fi amanata o perioada lunga de timp dupa ce contractorul a prezentat propunerea sa de pret ferm. Intarzierile de acest fel sunt frecvente. Deciziile comitetelor interne sau indecizia lor, considerentele juridice, cerintele de planificare impuse de autoritatile locale, presiunile legate de protectia mediului, amestecurile politice, confirmarea detaliilor tehnice finale si gasirea surselor de finantare sunt factori care pot usor sa adauge multe luni sau ani la data de demarare si in consecinta la termenele de executie ale proiectului. De obicei, compania contractoare are mare grija sa se protejeze impotriva acestor riscuri prin stabilirea unei limite de valabilitate in timp a ratelor sau preturilor prezentate in licitatii.

2.1. Sumele provizionale

Se intampla deseori, mai ales in contractele din constructii, ca executantul proiectului sa-si dea seama ca este posibil sa aiba nevoie de munca suplimentara din cauza complicatiilor care pot aparea dupa inceperea lucrarilor. De exemplu, clientul poate cere sa se recupereze materialele rezultate din demolarea unei cladiri si sa se refoloseasca in noua constructie. Contractorul se poate proteja prin includerea unei sume provizionale, care sa fie adaugata la pretul proiectului in eventualitatea ca materialele recuperate nu sunt reutilizabile. Nu este neobisnuit ca o cotatie de proiect sa includa mai multe sume provizionale, pentru diferite situatii ce pot aparea.

2.2. Valutele straine

Multe proiecte mari implica tranzactii in alte monede decat cea nationala. Acest lucru poate genera riscuri legate de variatia ratei de schimb. Efectul poate fi oarecum atenuat daca se includ in contract anumite clauze de siguranta sau daca se pot obtine toate cotatiile in moneda nationala. In caz contrar, totul se reduce la abilitate, judecata si clarviziune.

Practica obisnuita in estimarile de costuri de proiect este de a alege o valuta de referinta pentru proiectul respectiv, iar apoi de a se converti toate costurile estimative in acea valuta, folosind o rata de schimb aleasa cu grija. Desi contractorii aleg de obicei valuta lor nationala, proiectele pot fi cotate si in valute straine, daca asa se cere in caietul de licitatie sau daca asa doreste clientul potential.

Indiferent daca executantul doreste sau nu sa faca publice ratele de schimb pe care le-a folosit ca sa ajunga la estimarile sale finale, el este obligat sa le indice in formularele de estimare.

2.3. Revizuirea estimarilor de costuri

Dupa ce se colecteaza toate estimarile de detaliu, teoretic devine posibila insumarea lor si elaborarea unei prognoze a intregului cost al proiectului. Cand ajungem insa in aceasta faza, nu este o idee rea sa luam un ragaz pentru a analiza intregul tablou dintr-un unghi mai larg. In special, este bine sa incercam sa transformam cifrele pentru termenele de executie in ani/om.

Sa presupunem ca faza de conceptie a unui proiect pare sa necesite 8750 ore/om (sau cca. 250 saptamani/om, in functie de unitatea de estimare folosita). Daca consideram ca 1750 ore/om sau 50 saptamani/om sunt aproximativ echivalente unui an/om, o impartire rapida a valorii estimate indica imediat ca este nevoie de cinci ani/om pentru a executa proiectarea. Sa presupunem acum ca faza de proiectare trebuie finalizata in primele sase luni ale programului. Aceasta poate insemna, in mod simplist, ca este nevoie de zece ingineri timp de sase luni.

Managerul care incepe acest proiect se poate vedea trezit brutal la realitate de registrele proiectelor anterioare, care arata ca proiectele de aceasta marime si complexitate aveau nevoie nu de zece ingineri timp de sase luni, ci de un cost echivalent angajarii a zece ingineri pe un an intreg. Se pare ca pe undeva s-a facut o greseala cu cei cinci ani/om. O astfel de greseala este, in orice limba a-i spune-o, gogonata. O cauza partiala ar putea fi faptul ca estimatorii nu au luat in calcul acea parte a proiectarii numita uneori "post-editare", insemnand corecturi, incorporarea modificarilor, asistenta tehnica acordata inginerilor de la locul de productie sau clientului, intocmirea de rapoarte si registre etc.

Inutil de spus ca estimarile de costuri sunt extrem de importante pentru proiecte. Orice eroare majora poate fi dezastruoasa pentru contractor - ca si pentru client, daca contractorul ajunge sa aiba dificultati financiare. Estimarile trebuie, de aceea, sa fie verificate cat mai temeinic posibil de o persoana competenta, alta decat compilatorul estimarilor. Comparatiile cu costurile totale reale din proiectele anterioare (pentru toate materialele si toata munca, nu numai pentru proiectare) sunt valoroase, fiindca arata in ce masura estimarile pentru costurile totale din prezent par macar sa se inscrie intre aceleasi limite.

Deoarece estimarea costurilor poate fi o baza esentiala pentru multe decizii comerciale si manageriale importante, este util ca ele sa poarte semnatura de autorizare a unei persoane din conducere, care sa arate ca s-a procedat cu maximum de grija posibil.

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2026 - Toate drepturile rezervate -| |

|

|

|||

|

|||

|

|||

Referate pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||