|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Management

|

|

Qdidactic » bani & cariera » management Managementul decizional |

Managementul decizional

MANAGEMENTUL DECIZIONAL

Decizia constituie punctul central al activitatii de management intrucat ea se regaseste in toate functiile acestuia, si mai mult, integrarea firmei in cadrul mediului depinde de calitatea deciziei. In acelasi timp, calitatea procesului decizional influenteaza reducerea costurilor, eficienta folosirii fondurilor, cresterea profitului etc.

Referitor la locul deciziei in procesul de management, consideram ca aceasta nu reprezinta o functie intrucat rezultatul procesului decizional se concretizeaza in cadrul fiecarei functii a managementului. Astfel, in domeniul previziunii, ca functie a managementului, rezultatul procesului decizional se concretizeaza in variante de strategie, de plan sau de program.

Conturarea managementului ca stiinta, care a inceput in primii ani ai actualului secol, a constat in sedimentarea succesiva a contributiilor unor curente diferite de gandire, ale unor personalitati stiintifice sau ale vietii practice, in jurul carora s-au constituit scoli si miscari care au jalonat procesul respectiv.

Desi conducerea a existat, intr-o forma rudimentara, practic de la inceputul vietii organizate a comunitatii omenesti, aparitia tarzie a interesului deosebit pentru domeniul managementului si a primelor studii sistematice ale acestuia se explica prin aceea ca doar la un anumit grad al dezvoltarii industriale si tehnologice a societatii este posibila si necesara sistematizarea cunostintelor si inchegarea unor teorii specifice.

Mai recent, managementul este definit astfel:

Potrivit opiniei lui A.Mackensie, exprimata in noiembrie 1969 in Harward Business Review, managementul este "procesul in care managerul opereza cu trei elemente fundamentale - idei, lucruri si oameni - realizand prin altii obiectivele propuse";[1]

Peter Drucker considera ca managementul este echivalent cu "persoanele de conducere", termenul de "management" fiind doar un eufemism pentru "sef" . "Principala si poate singura sarcina a managementului este de a mobiliza energiile unitatii economice pentru indeplinirea sarcinilor cunoscute si definite", iar testul reusitei, sustine Drucker, consta in "obtinerea unei eficiente ridicate si adaptarea la modificarile din exterior".[2]

Prin management ca stiinta se intelege "studierea procesului de management in vederea sistematizarii si generalizarii unor concepte, legi, principii, reguli, a conceperii de noi sisteme, metode si tehnici care sa contribuie la cresterea eficientei activitatilor desfasurate pentru realizarea unor obiective"[3]

Aspecte economice si financiare ale organizatiei

Pentru a putea incadra luarea deciziilor in contextul operatiunilor organizatiei cat si pentru a vedea cum contribuie ele la fluxul de numerar (cash flow), la marja de profit, la indicatorii activitatii operationale si la dezvoltarea organizatiei trebuie sa examinam mai indeaproape economiile si finantele.

Modul in care se poate intelege o activitate economica depinde de perspectiva adoptata in cadrul organizatiei, de profunzimea urmarita si de pozitia pe care o ocupa persoana respectiva (ori de interesele pe care le are). La cel mai inalt nivel, lucrurile ar putea fi privite astfel:

"In termeni simpli, afacerile inseamna a face bani si a satisface clientii."

O abordare bazata pe managementul calitatii totale pune un accent mai mare pe latura orientarii catre satisfactia clientului, inlocuindu-l pe " si" cu 'prin'.

Detaliind intr-un mod ceva mai mecanicist, un contabil va avea urmatoarea parere:

"Afacerile nu inseamna vanzarea si cumpararea unor produse, ci vanzarea si cumpararea de timp de productie, de marje de profit, de fluxuri de numerar (cashflow)"[4]

Obiectivele unei organizatii care face afaceri sunt multiple, dar cele mai pertinente sunt urmatoarele:

supravietuirea;

mentinerea lichiditatii (solvabilitatii);

profitabilitatea pe termen scurt (sau limitarea pierderilor);

profitabilitatea pe termen lung.

In orice moment, pentru a se indeplini obiectivul primordial al supravietuirii, apare nevoia de compromis intre cerintele ultimelor trei obiective. Multe organizatii se ocupa numai de primele trei obiective si nu intentioneaza, de fapt sa-l mai urmareasca si pe al patrulea.

O organizatie opereaza in limitele stabilite prin statut, care ii stipuleaza printre a1tele, denumirea, sediul, sfera de activitate, raspunderea membrilor, situatia capitalului in actiuni si drepturile si obligatiile membrilor si directorilor.

In conditiile economiei de piata, costul de productie reprezinta unul dintre indicatorii sintetici care oglindeste efortul de munca vie si materializata dintr-un produs, lucrare sau serviciu, precum si folosirea judicioasa a mijloacelor economice, ordinea dintr-o unitate economica. Din acest motiv, se impune ca problematica costurilor sa fie studiata atat la nivel micro-, cat si macroeconomic si trebuie sa se finalizeze prin obtinerea de rezultate optime.

Rolul fondurilor utilizate (activele)

In orice moment bilantul arata cum este utilizat capitalul organizatiei in diferitele sectoare ale acesteia - o parte din capitalul organizatiei in diferitele sectoare ale acesteia - o parte din capital constituie o investitie pe termen lung in active fixe, care reprezinta edificiul intregului mecanism al organizatiei, iar cea mai mare parte a capitalului ramas este utilizata pentru finantarea stocurilor, a debitorilor si soldurilor de numerar in operare.

Capitalul circulant si investitiile sunt fonduri care se utilizeaza imediat, pentru a genera venituri in cadrul organizatiei - de regula, venituri din vanzari.

SURSE

UTILIZARI

![]()

![]()

|

OBLIGATII |

Creditori comerciali |

||||

|

Impozite datorate |

|||||

|

Imprumuturi |

|||||

|

Ipoteci

|

|||||

|

Descoperiri de cont |

|||||

|

Creante si Imprumuturi |

|||||

|

Dividende neplatite |

|||||

|

CAPITAL PERMANENT EMIS IN ACTIUNI |

Actiuni ordinare |

||||

|

Actiuni preferentiale |

|||||

|

REZERVE |

|||||

|

PROFIT RETINUT (NEDISTRIBUIT) |

|||||

|

Active necorp. |

Patente |

|

ACTIVE FIXE |

Teren |

|

Cladiri |

|

|

Utilaje |

|

|

Mijloace de transport |

|

|

Echipament |

|

|

STOCURI |

Materii prime |

|

Productie neterminata |

|

|

Produse finite |

|

|

INVESTITII |

|

|

DEBITORI COMERCIALI |

|

|

NUMERAR |

|

TOTAL SURSE

(PASIVE)

TOTAL UTILIZARI (ACTIVE)

Figura 1.1 Sursele si utilizarile fondurilor.

Venituri si cheltuieli

Doua dintre cele mai importante aspecte ale veniturilor si cheltuielilor sunt:

|

|

componenta care nu variaza in timp, cunoscuta sub denumirea de profit si pierdere,

|

|

componenta care variaza in timp, cunoscuta sub denumirea de cash-flow

Cele doua parti nu sunt independente una fata de alta.

Profitul si pierderile

Profitul (sau pierderile) rezulta din veniturile din vanzari, costuri si impozite.Profitul sau pierderea exista indiferent de miscarea numerarului (plati sau incasari) deoarece contabilii opereaza pe baza metodei acumularii sau a posturilor tranzitorii, adica valoarea este raportata la costurile suportate pe parcursul perioadei (nu si platile efectuate - acestea urmeaza sa se faca mai tarziu) si la vanzarile efectuate (lucrari realizate, produsele expediate, serviciile prestate - chiar daca nu li s-a achitat contravaloarea)

Intr-o organizatie unde vanzarile sunt reprezentate de produsele manufacturate:

-profit brut = vanzari (cifra de afaceri) - costul vanzarilor

-costul vanzarilor = cost de productie + achizitii + val. diminuarii stocurilor

Prin urmare, toate celelalte costuri, care nu sunt legate de procesul de fabricatie, trebuie suportate din profitul brut.

Elemente ale managementului decizional

Factorul decizional este interesat de orice informatie produsa de un sistem financiar, fie ea publica sau pentru uzul intern al organizatiei.

Factorul decizional este interesat de identificarea, prezentarea si interpretarea informatiei folosita pentru:

formularea strategiilor,

planificarea si controlul activitatilor,

optimizarea folosirii resurselor,

Cele de mai sus implica participarea managerilor astfel incat sa asigure:

formularea planurilor pentru atingerea obiectivelor (planificarea strategica),

formularea planurilor operationale pe timp scurt (bugetare, planificare),

achizitiile si folosirea finantelor (managementul financiar) si inregistrarea tranzactiilor (contabilitatea financiara si contabilitatea costurilor),

comunicarea informatiei financiare si operationale,

actiuni corective astfel incat sa alinieze planurile cu rezultatele (control financiar),

raportari despre sisteme si proceduri (audit intern, audit de management),

Ca urmare, managerii sunt interesati de culegerea si analiza datelor (din surse interne si externe), de procesarea, interpretarea si comunicarea informatiilor rezultate astfel incat sa planifice, sa ia decizii si sa controleze intr-un mod cat mai fundamentat.

Pentru a duce la indeplinire aceasta sarcina, intr-un mod cat mai eficient, managerii folosesc date din sistemele contabile si financiare, conduc investigatii pentru a colecta datele necesare, folosesc tehnici contabile, statistice, cat si multe alte metode utile atingerii scopurilor dorite.

Managementul strategic presupune intelegerea obiectivelor organizatiei "unde se vrea sa se ajunga". De asemenea este necesara o analiza a mediului in care organizatia isi desfasoara activitatea "unde este". Aceasta analiza trebuie sa includa toate operatiile si resursele interne (atat existente cat si potentiale) ale organizatiei, dar trebuie sa acopere si aspectele externe ale mediului.Acestea includ competitia, furnizorii, clientii, economia, schimbarile legislative. etc.

Aceasta combinatie de "unde este organizatia" si "unde ea trebuie sa ajunga" necesita in mod normal identificarea unor serii de actiuni pentru a crea o punte intre cele doua stari, sau macar sa le mentina la aceiasi distanta daca mediul extern se schimba intr-un mod defavorabil.

Aceste "strategii de afaceri" trebuiesc create in contextele interne si externe organizatiei astfel incat sa se asigure ca ele sunt practice; daca nu scopurile si obiectivele organizatiei vor ramane mai mult teoretice si mai putin niste planuri de afaceri realizabile.

Anumite obiective si strategii pe termen lung, vor fi implementate intr-un mediu extern dinamic si intr-o continua schimbare. Ca urmare, este probabil ca nu toate rezultatele prevazute ale acestor planuri de actiuni sa fie obtinute.

De aceea, in orice sistem de manageriat, este necesar sa existe un proces de evaluare, control si, de asemenea, de modificare atunci cand este necesar.Orice astfel de modificare poate avea ca rezultat modificarea strategiilor alese dar in anumite circumstante organizatia este fortata sa admita ca obiectivele originale nu pot fi atinse in conjunctura de afaceri actuala sau cu resursele interne disponibile. Anumite obiective ar putea fi necesar sa se modifice, daca nu poate fi gasita o cale de a face mediul extern mai atractiv sau de a creste resursele disponibile.

Acest proces este unul continuu si iterativ asa cum este aratat in figura 1.2.

|

|

|

Mediul extern |

|

Scopuri si obiective |

Analiza productiei dupa metoda ABC

Pozitia strategica existenta

Revizuirea analizei

![]()

![]() Planificarea

strategiei de afaceri

Planificarea

strategiei de afaceri

Implementarea strategiei

Monitorizare si evaluare

Figura 1.2 Procesul decizional

Modificare

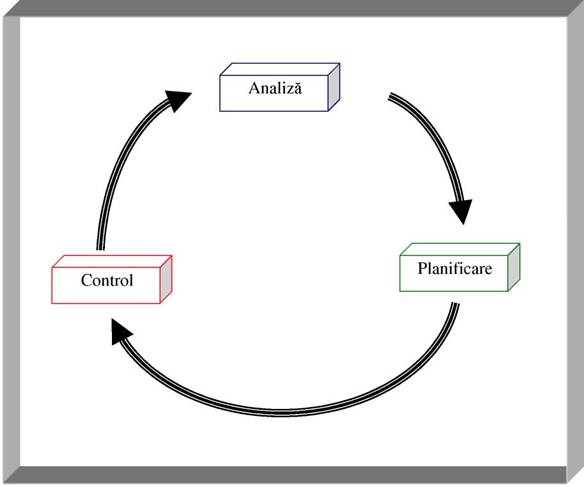

Procesul decizional poate fi caracterizat ca un proces iterativ de analiza, planificare si control precum se vede in figura 1.3

Figura 1.3 Ciclul procesului decizional

Planificarea, controlul sistemelor, evaluarea performantei, alocarea resurselor si toate celelalte fatete ale sarcinilor managerilor, implica direct sau indirect luarea deciziilor.

Majoritatea muncii unui manager se refera la viitor, de exemplu asigurarea informatiilor pentru planificare.

Aceste activitati pot implica previziunea costurilor si veniturilor viitoare, estimarea taxelor cat si a ratelor dobanzilor si a inflatiei; evaluarea

reactiei pietei la noile produse si preturi; analiza schimbarilor in structura costurilor si a productivitatii ca urmare a introducerii de noi proceduri si echipamente, evaluarea implicatiilor politicilor guvernamentale in domenii ce prezinta interes pentru organizatie si multe alte consideratii asemanatoare.

Datorita orientarii spre viitor, informatiile din sistemele conventionale istorice (de exemplu costul produselor din ultima perioada) sunt valoroase doar daca pot reprezenta un ghid cu privire la rezultatele viitoare. Acest factor are (sau trebuie sa aiba) un rol important in culegerea, inregistrarea si folosirea datelor necesare sistemelor financiare si contabile ale organizatiei.

Datele si informatiile contabile sunt folosite pentru a reflecta activitatile economice ale organizatiei. Ca atare, este esential ca inregistrarile performantelor trecute, ce sunt necesare ghidarii planificarilor viitoare, sa reprezinte reflectarea realitatii economice intr-o maniera neambigua.

Sistemele de suport decizional necesita ca informatia potrivita sa fie furnizata oamenilor potriviti in momentul potrivit.

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2024 - Toate drepturile rezervate -| |

|

|

|||

|

|||

|

|||

Esee pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||