|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Afaceri

|

|

Qdidactic » bani & cariera » afaceri Analiza cifrei de afaceri |

Analiza cifrei de afaceri

ANALIZA CIFREI DE AFACERI

In conditiile actuale, cand factorii pietei primeaza in sistemul de variabile care explica rezultatele unei intreprinderi, analiza cifrei de afceri este esentiala pentru aprecierea locului intreprinderii in sectorul sau de activitate, a pozitiei sale pe piata, a aptitudinilor acesteia de a lansa, respectiv de a dezvolta diferite activitati intr-o maniera profitabila. In functie de nivelul cifrei de afacerise poate precizadaca intreprinderea este suficient de importanta, daca are semnificatie raportarea rezultatelor sale la cele ale sectorului, respectiv daca partea sa de piata este neglijabila, putandu-se lua decizii strategicein consecinta.

Cifra de afaceri (Ca) reprezinta principalul indicator al activitatii firmei. Ea constituie in sine unul din cele mai importante obiective strategice ale organizatiilor de afaceri. Este principala forma de venit a intreprinderii. Conceptual, cifra de afaceri poate fi abordata ca: cifra de afaceri totala, cifra de afaceri medie, cifra de afaceri marginala, cifra de afaceri critica.

Cifra de afaceri totala (Ca) reprezinta volumul total al afacerilor unei firme, evaluate la preturile pietei.

Intr-o definitie data de Ordinul Expertilor Contabili din Franta se precizeaza ca cifra de afaceri reprezinta valoarea afacerilor relizate de intreprindere cu terti prin exercitarea curenta a activitatii sale profesionale. In regulamentul privind aplicarea Legii contabilitatii din tara noastra se precizeaza ca cifra de afaceri se calculeaza prin insumarea veniturilor realizate din livrarile de bunuri, executarea de lucrari si prestare de servicii.

Cifra de afaceri medie (![]() ) reflecta incasarea realizata pe unitatea de

produs

) reflecta incasarea realizata pe unitatea de

produs

sau serviciu.

![]() =

=![]() ; (3)

; (3)

unde: Q = volumul fizic al vanzarilor

Cifra de afaceri marginala (Ca![]() ) exprima variatia icasarilor unei firme (DCa) generata de crestereasau

scaderea cu o unitate a cantitatii vandute (DQ).

) exprima variatia icasarilor unei firme (DCa) generata de crestereasau

scaderea cu o unitate a cantitatii vandute (DQ).

Ca![]() =

=![]() ;

;

Cifra de afaceri critica (Ca![]() ) reprezinta acel nivel al incasarilor la care se

asigura acoperirea cheltuielilor, pragul de la care firma incepe sa

produca beneficii

) reprezinta acel nivel al incasarilor la care se

asigura acoperirea cheltuielilor, pragul de la care firma incepe sa

produca beneficii

Ca![]() =

=![]() (5)

(5)

unde: Ch![]() = suma cheltuielilor fixe

= suma cheltuielilor fixe

R![]() = rata medie a cheltuielilor variabile

= rata medie a cheltuielilor variabile

Cifra de afaceri trebuie in principal sa indeplineasca urmatoarele conditii:

nivelul sau sa acopere cheltuielile de exploatare si sa permita realizarea de profit;

sa detina o pondere de minim 85% din veniturile de exploatare, respectiv de cel putin 75% din veniturile totale ale firmei pentru ca sa reflecte o situatie normala de realizare activitatii;

in dinamica sa prezinte o tendinta de crestere reala, pentru a asigura cresterea reala a volumului de afaceri al firmei;

sa fie realizata corespunzator cu specificul activitatii pe elementele sale componente de venituri pentru a corespunde obiectului principal de activitate;

1. ANALIZA NIVELULUI CIFREI DE AFACERI

Tabelul nr.2.3.

Analiza nivelului cifrei de afaceri

|

Nr crt. |

Specificatie |

UM |

PERIOADA DE ANALIZA |

SIMBOL |

|||

|

|

|

|

|

||||

|

|

Cifra de afaceri |

mii lei |

|

|

|

|

Ca=Pv+Vvmf |

|

|

Venituri din vanzarea marfurilor |

mii lei |

|

|

|

|

Vvmf |

|

|

Productia vanduta |

mii lei |

|

|

|

|

Pv |

|

|

Indicele de crestere a Ca |

|

|

|

|

|

IcCa=Can/Cao |

|

|

Indicele de crestere a Vvmf |

|

|

|

|

|

IcVvmf=Vvmfn/Vvmfo |

|

|

Indicele de crestere a Pv |

|

#DIV/100%! |

|

|

|

IcPv=Pvn/Pvo |

|

|

Ponderea Ca in Vexp |

|

|

|

|

|

Ca/Vexp |

|

|

Ponderea Ca in Vt |

|

|

|

|

|

Ca/Vt |

Ponderea cifrei de afaceri in total venituri din exploatare inregistreaza valori foarte bune, dar observam o tendinta permanenta de scadere, fapt care se poate repercuta in mod negativ in activitatea viitoare a intreprinderii (poate influenta in mod negativ realizarea normala a obiectului de activitate). Ponderea indicatorului in veniturile totale este buna, nivelul sau permitand acoperirea cheltuielilor din exploatare si obtinerea de profit.. Cu toate ca ponderea cifrei de afaceri in veniturile totale este buna, se observa si in acest caz o depreciere a acesteia de la un an la altul, iar daca aceasta tendinta se mentine intreprinderea se poate confrunta in viitor cu mari probleme, cum ar fi diminuarea profitului sau chiar pierdere.

2 ANALIZA DINAMICII CIFREI DE AFACERI

Dinamica cifrei de afaceri trebuie sa prezinte o tendinta de crestere in preturi comparabile de la o perioada la alta, pentru a asigura cresterea reala (tinand cont de efectul inflationist) a afacerilor firmei.

Tabelul nr.2.4.

Dinamica cifrei de afaceri

|

Nr. crt. |

SPECIFICATIE |

UM |

Perioada |

de |

analiza |

|

Formula |

||||

|

|

|

|

|

||||||||

|

|

Cifra de afaceri |

Mii lei |

|

|

|

|

Ca=Pv+Vvm |

||||

|

|

Indicele de crestere a preturilor |

|

|

|

|

|

Imcp |

||||

|

|

Ca in preturi comparabile |

Mii lei |

|

|

|

|

Capc |

||||

|

|

Indicele de crestere a Ca |

|

|

|

|

|

IcCa=Can/Cao |

||||

|

|

Variatia Ca |

|

|

|

|

|

vCa=IcCa-100 |

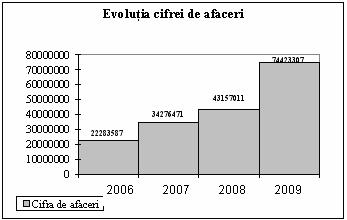

Cifra de afaceri in preturi comparabile inregistreaza un trend descendent de-a lungul perioadei analizate, inregistrand in ultimul an de analiza inregistrand o adevarata relansare a firmei pe piata.

Se observa ca cifra de afaceri scade pana in cel de-al treilea an al analizei mentinandu-se totusi la o pondere de peste 85% din veniturile de exploatare, ceea ce reflecta o situatie normala din acest punct de vedere.

Grafic

3. ANALIZA STRUCTURII CIFREI DE AFACERI PE TIPURI DE VENITURI

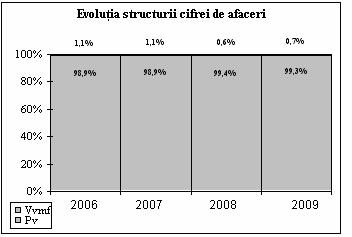

Structura cifrei de afaceri pe elemente componente ofera informatii despre modul de realizare al afacerilor pe tipuri de venituri, adica din desfacerea productiei si din comercializarea marfurilor.

Tabelul nr.2.5.

Evolutia structurii cifrei de afaceri

|

Nr. crt |

SPECIFICATIE |

UM |

Perioada de analiza |

Formula |

|||

|

|

|

|

|

||||

|

|

Venituri din vanzarea marfurilor |

Mii lei |

|

|

|

|

Vvm |

|

|

Productia vanduta |

Mii lei |

|

|

|

|

Pv |

|

|

Cifra de afaceri |

Mii lei |

|

|

|

|

Ca |

|

|

Venituri din vanzarea marfurilor |

|

|

|

|

|

Vvm/Ca |

|

|

Productia vanduta |

|

|

|

|

|

Pv/Ca |

|

|

Cifra de afaceri |

|

|

|

|

|

Ca |

|

|

Indicele de crestere a Vvmf |

|

|

|

|

|

IcVvmf=Vvmn/Vvm0 |

|

|

Indicele de crestere a Pv |

|

#DIV/100%! |

|

|

|

IcPe=Pen/Pe0 |

Grafic

Ponderea majoritara in realizarea cifrei de afaceri o au veniturile din productia vanduta (aproximativ 99%) care prezinta o tendinta generala de crestere pe perioada 2006-2009 cu o usoara scadere pe anul 2008, ramanand totusi la un nivel foarte ridicat ceea ce denota importanta crescanda a activitatii de baza.

4. ANALIZA FACTORIALA A CIFREI DE AFACERI CA INDICATOR CU BAZA DE CALCUL PRODUCTIA FIZICA

Calculul indicatorului in functie de nivelul productiei realizate se face utilizand urmatorul model de analiza:

Ca=![]() (6)

(6)

Simboluri utilizate:

![]() = cantitatea fizica de produse din perioada de

baza respectiv curenta,

= cantitatea fizica de produse din perioada de

baza respectiv curenta,

![]() = pretul unitar pentru fiecare categorie de produse.

= pretul unitar pentru fiecare categorie de produse.

Pentru analiza se mai utilizeaza si urmatoarele relatii:

![]() ;(7)

;(7) ![]() (8);

(8); ![]() =

= (9) unde :

(9) unde :

![]() = greutatea

specifica a productiei (structura productiei fizice),

= greutatea

specifica a productiei (structura productiei fizice),

![]() = indicele

productiei fizice,

= indicele

productiei fizice,

![]() = pretul mediu pe

intreprindere.

= pretul mediu pe

intreprindere.

5. ANALIZA FACTORIALA A CIFREI DE AFACERI PE BAZA MODELELOR CU RATE EXPLICATIVE

Sunt o multime de factori ce se cer cunoscuti in scopul formularii de decizii adecvate cu efecte pozitive asupra evolutiei cifrei de afaceri. Alaturi de multi alti factori putem desprinde ca cifra de afaceri este influentata de:

Numarul de salariati,

Productivitatea muncii, care la randul ei este influentata de: gradul de inzestrare tehnica, ponderea mijloacelor fixe active in total mijloace fixe si randamentul mijloacelor fixe,

Gradul de valorificare a productiei marfa.

Asadar calculul cifrei de afaceri in functie de ratele explicative devine:

Ca=Ns![]() ; (10) iar:

; (10) iar: ![]() . (11)

. (11)

Simboluri utilizate:

Ns = numar de salariati,

![]() = productivitatea muncii

(W),

= productivitatea muncii

(W), ![]() = gradul de

valorificare a productiei marfa(gsCA),

= gradul de

valorificare a productiei marfa(gsCA),

![]() = gradul de

inzestrare tehnica a muncii(gzt),

= gradul de

inzestrare tehnica a muncii(gzt), ![]() = pondrea mijloacelor

fixe

= pondrea mijloacelor

fixe

active in total mijloace fixe(gsMfa),

![]() = randamentul

mijloacelor fixe active(h

= randamentul

mijloacelor fixe active(h

6. INDICATORI PRIVIND CIFRA DE AFACERI

Tabelul nr.2.6.

Indicatori privind cifra de afaceri

|

Nr. crt |

SPECIFICATIE |

UM |

Perioada de analiza |

Formula |

|||

|

|

|

|

|

||||

|

|

Rentabilitatea comerciala |

|

|

|

|

|

Rrc=Rbe/Ca |

|

|

Productivitatea muncii |

mii.lei/pers |

|

|

|

|

Wm=Ca/Ns |

|

|

Randamentul mijloacelor fixe |

lei/1 leu Mf |

|

|

|

|

nMf=Ca/Mf |

|

|

Rotatia activelor circulante |

rotatii |

|

|

|

|

nrot=Ca/Ac |

|

|

Rata valorii adaugate |

|

|

|

|

|

Rva=Va/Ca |

|

|

Ponderea Ca in total Ve |

|

|

|

|

|

Ca/Ve |

|

|

Ponderea Ca in total venituri |

|

|

|

|

|

Ca/Vt |

Pe baza cifrei de afaceri se pot calcula o serie de indicatori, printre cei mai reprezentativi sunt cei prezentati in tabelul de mai sus.

Rentabilitatea comerciala urmeaza, dupa cum se poate observa din tabel, o curba oscilanta, in sensul scaderii in primii trei ani ai analizei si al cresterii in ultimul an al analizei.

Productivitatea muncii creste de-a lungul perioadei analizate lucru ce semnifica o mai buna utilizare a mijloacelor de productie de la o perioada la alta.

Viteza de rotatie a stocurilor prin cifra de afaceri inregistreaza o scadere ceea ce inseamna o imobilizare in stocuri ce poate fi cauza a unor cresteri de preturi. Situatia se imbunatateste in ultimul an al analizei.

Ponderea cifrei de afaceri in veniurile de exploatare si in veniturile totale inregistreaza valori foarte bune de peste 85% din total venituri din exploatare, respectiv peste 75% din total venituri.

7. EFECTELE MODIFICARII CIFREI DE AFACERI

Cifra de afaceri este principalul indicator al unei firme. Modificarea cifrei de afaceri are o serie de consecinte economicesi financiare asupra firmei.

Principalele consecinte ale modificarii cifrei de afaceri se restrang asupra:

eficientei gestiunii resurselor,

principalelor cheltuieli si rezultate ale exploatarii,

gestiunii creantelor si datoriilor din exploatare,

echilibrului financiar,

ratelor de rentabilitate.

Tabelul nr.2.7.

Consecintele modificarii cifrei de afaceri

|

Nr. crt |

SPECIFICATIE |

UM |

Perioada de analiza |

Simbol Formula |

||

|

|

|

|

||||

|

I |

ASUPRA EFICIENTEI GESTIUNII RESURSELOR |

|

|

|

||

|

|

Productivitatea muncii |

mii lei/pers |

|

|

|

W(Ca) |

|

|

Randamentul mijloacelor fixe |

lei/1 leu Mf |

|

|

|

n(Ca) |

|

|

Viteza de rotatie a stocurilor |

zile |

|

|

|

rotSt(Ca) |

|

II |

ASUPRA PRINCIPALELOR CHELTUIELI |

|

|

|

||

|

|

Cheltuieli cu personalul |

mii lei |

|

|

|

Chp(Ca) |

|

|

Cheltuieli cu amortizarea |

mii lei |

|

|

|

ChAm(Ca) |

|

|

Cheltuieli materiale |

mii lei |

|

|

|

ChMat(Ca) |

|

|

Cheltuieli de exploatare totale |

mii lei |

|

|

|

Che(Ca) |

|

III |

ASUPRA PRINCIPALELOR REZULTATE ALE EXPLOATARII |

|

||||

|

|

Valoarea adaugata |

mii lei |

|

|

|

Va(Ca) |

|

|

Excedent brut din exploatare |

mii lei |

|

|

|

Ebe(CA) |

|

|

Rezultatul exploatarii |

mii lei |

|

|

|

Re(Ca) |

|

IV |

ASUPRA GESTIUNII CREANTELOR SI DATORIILOR DIN EXPLOATARE |

|

||||

|

|

Viteza de rotatie a creantelor |

zile |

|

|

|

dzCr(Ca) |

|

|

Creditul-client |

zile |

|

|

|

dzCl(Ca) |

|

|

Viteza de rotatie a datoriilor |

zile |

|

|

|

dzDts(Ca) |

|

|

Creditul-furnizor |

zile |

|

|

|

Fz(Ca) |

|

V |

ASUPRA ECHILIBRULUI FINANCIAR |

|

|

|

|

|

|

|

Fondul de rulment |

mii lei |

|

|

|

DCa/Nrot0 |

|

|

Necesarul de fond de rulment |

mii lei |

|

|

|

DCa/Nrot0 |

|

|

Trezoreria neta |

mii lei |

|

|

|

DCa/Nrot0 |

|

VI |

ASUPRA RENTABILITATII DIN EXPLOATARE |

|

|

|

||

|

|

Rentabilitatea comerciala |

|

|

|

|

Rrc(Ca) |

|

|

Rata marjei brute |

|

|

|

|

Rmb(Ca) |

|

|

Rentabilitatea economica |

|

|

|

|

Rre(Ca) |

|

|

Rentabilitatea economica bruta |

|

|

|

|

Rreb(Ca) |

|

|

Rentabilitatea financiara |

|

|

|

|

Rf(Ca) |

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2025 - Toate drepturile rezervate -| |

|

|

|||

|

|||

|

|||

Referate pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||