|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Afaceri

|

|

Qdidactic » bani & cariera » afaceri Analiza rezultatului net al exercitiului |

Analiza rezultatului net al exercitiului

ANALIZA REZULTATULUI NET AL EXERCITIULUI

Rezultatul net al exercitiului (Rn) exprima, in marimi absolute, rentabilitatea neta sau pierderile aferente activitatii firmei, dupa deducerea cheltuielilor totale din veniturile totale si a impozitului pe profit aferent unui exercitiu financiar. Profitul net este masura absoluta a rentabilitatii financiare a capitalului propriu.

Rezultatul net se poate calcula dupa doua metode:

metoda substractiva:

|

Rezultatul net al exercitiului = Rezultatul brut al exrcitiului - Impozitul pe profit (10) |

metoda aditiva, in functie de destinatia pe elementele componente ale repartitiei profitului net:

|

Rezultatul net al exercitiului = Profit reinvestit + Dividende + Remunerarea personalului + Acoperiri de pierderi (11) |

1. ANALIZA NIVELULUI REZULTATULUI NET AL EXERCITIULUI

Rezultatul net al exercitiului apare in dubla ipostaza:

ca indicator relativ al eficacitatii de care societatea comerciala a dat dovada in activitatea sa industriala si/sau comerciala.

ca instrument de masurare a fluxului de resurse aditionale create de societatea comerciala sau distruse in timpul exercitiului.

A. NIVELUL SI EVOLUTIA REZULTATULUI NET AL EXERCITIULUI

(METODA SUBSTRACTIVA)

Tabelul nr.3.12.

Nivelul rezultatului net al exercitiului

|

Nr. crt |

SPECIFICATIE |

UM |

Perioada de analiza |

Formula |

|||

|

|

|

|

|

||||

|

|

Venituri totale |

mii. lei |

|

|

|

|

Vt |

|

|

Cheltuieli totale |

mii. lei |

|

|

|

|

Ct |

|

|

Rezultatul brut al exercitiului |

mii. lei |

|

|

|

|

Rb=Vt-Cht |

|

|

Impozit pe profit |

mii. lei |

|

|

|

|

Imp |

|

|

Profit net |

mii. lei |

|

|

|

|

Pn=Pb-Imp |

In marimi absolute evolutia rezultatului net al exercitiului a inregistrat o crestere incepand cu anul al doilea al analizei, fapt care s-a datorat:

cresterii rezultatului brut al exercitiului cu efect pozitiv asupra indicatorului

diminuarii coeficientului de impunere cu efect pozitiv asupra indicatorului

B. NIVELUL SI EVOLUTIA REZULTATULUI NET AL EXERCITIULUI

(METODA ADITIVA)

Tabelul nr.3.13.

Nivelul rezultatului net al exercitiului

|

Nr.

crt |

SPECIFICATIE |

UM |

Perioada de analiza |

Formula |

|||||||

|

|

|

|

|

||||||||

|

|

Profit net reinvestit |

mii. lei |

|

|

|

|

Pinv |

||||

|

|

Dividende |

mii. lei |

|

|

|

|

Div |

||||

|

|

Acoperiri de pierderi |

mii. lei |

|

|

|

|

acp |

||||

|

|

Participarea salariatilor la profit |

mii. lei |

|

|

|

|

Psp |

||||

|

|

Profit net |

mii. lei |

|

|

|

|

Pn |

||||

In cadrul acestei metode de calcul a rezultatuli net al exercitiului se porneste de la repartizarile prfitului. Astfel se observa ca ponderea principala in cadrul profitului net este ocupata de dividende urmata de participarea salariatilor de profit. In perioada analizata firma nu a suferit pierderi, din acest motiv nu au fost necesare repartitii din profit pentru acoperirea de pierderi. Profitul net urmeaza fidel evolutia elementelor care il constituie, si anume profitul net reinvestit, dividendele si participarea salariatilor la profit.

2. ANALIZA DINAMICII REZULTATULUI NET AL EXERCITIULUI

Dinamica rezultatului net al exercitiului trebuie sa prezinte o tendinta de crestere in preturi comparabile de la o perioada la alta, pentru a asigura cresterea reala a castigului net aferen intregii activitati a intreprinderii.

Tabelul nr.3.14.

Dinamica rezultatului net

|

Nr. crt. |

SPECIFICATIE |

UM |

Perioada de analiza |

Formula |

|||

|

|

|

|

|

||||

|

|

Rezultatul net al exercitiului |

mii. lei |

|

|

|

|

Rn |

|

|

Indicele de crestere a preturilor |

|

|

|

|

|

Imcp |

|

|

Rn in preturi comparabile |

mii. lei |

|

|

|

|

Rnpc |

|

|

Indicele de crestere a Rn (baza fixa) |

|

|

|

|

|

IcRn=Rnn/Rno |

|

|

Variatia Rn |

|

|

|

|

|

vRn=(Rnn-Rno)/Rn0 |

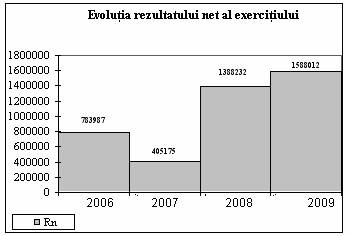

In preturi comparabile indicatorul inregistreaza o evolutie fluctuanta de-a lungul perioadei analizate. Ina al doilea an al analizei se inregistreaza o scadere a indicatorului cu 67%, urmata de o crestere substantiala a acestuia in cel de-al treilea an analizat. Nivelul reultatului net scade cu doar 15% in ultimul an al analizei deoarece firma a amanat plata impozitului pe profit.

Grafic

3. ANALIZA STRUCTURII REZULTATULUI NET AL EXERCITIULUI

Din rezultatul net al exercitiului sunt remunerati in principal:

actionarii/investitorii prin dividende,

firma prin investitii,

remunerarea suplimentara a personalului firmei: salariatii prin participarea la profit si managerul prin cota de participare la profit a acestuia,

sa acopere eventualele pierderi din perioadele precedente.

Structura rezultatului net se analizeaza pe elementele destinatiei repartitiei in

scopul remunerarii. Ca principiu, este de preferat ca ponderea majoritara in destinatie sa fie ocupata de dividende si profitul reinvestit, pozitia uneia fata de alta depinzand de politica de investitii sau de dvidend a intrerinderii.

Aceasta optiune este una dintre cele mai importante pentru orice intreprindere, intrucat prin majorarea platilor efectuate sub forma de dividende este sustinuta posibilitatea cresterii pretului actiunilor, fiind intretinut trendul spre dorita maximizare a valorii societatii coerciale, in timp ce reducerea disponibilitatilor de capital pentru reinvestire, care rezulta ca urmare a a platii dividendelor, determina scaderea viitoare a ratei de crestere scontate de actionari, cu efectul micsorarii in timp a pretului actiunilor. Ca urmare, orice schimbare in politica de dividend sau de investitii a firmei trebuie sa tina seama de cele doua efecte opuse mentionate, chiar daca, pe termen lung, pe masura ce acumularea de capital devine sursa de profit, opozitia dintre cele doua efecte se estompeaza.

Tabelul nr.3.1 5.

Evolutia structurii rezultatului net al exercitiului

|

Nr. crt |

SPECIFICATIE |

UM |

Perioada de analiza |

Formula |

|||

|

|

|

|

|

||||

|

|

Profit net reinvestit |

|

|

|

|

|

Pinv/Pn |

|

|

Dividende |

|

|

|

|

|

Div/Pn |

|

|

Acoperiri de pierderi |

|

|

|

|

|

acp/Pn |

|

|

Alte destinatii |

|

|

|

|

|

ad/Pn |

|

|

Profit net |

|

|

|

|

|

Pn |

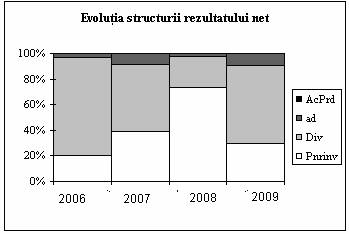

Structura profitului net al exercitiului se compune din:

dividende care ocupa ponderea majoritara, dividende ce inregistreaza totusi o scadere in primii ani ai analizei urmata de o crestere in ultimul an. Acest lucru denota o politica de repartizare a profitului firmei bazata pe dividend.

profitul reinvestit care ocupa locul doi in cadrul repartizarii profitului. Se poate observa ca atunci cand creste ponderea profitului reinvestit, deci firma utilizeaza profitul pentru investitii de capital, ponderea dividendelor scade in cadrul repartizarii profitului, si invers.

alte destinatii cum ar fi participarea salariatilor laprofit si cota managerului la profit care au o pondere destul de mica in cadrul profitului net al firmei.

Grafic

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2025 - Toate drepturile rezervate -| |

|

|

|||

|

|||

|

|||

Analize pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||