|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Afaceri

|

|

Qdidactic » bani & cariera » afaceri Analiza valorii adaugate |

Analiza valorii adaugate

ANALIZA VALORII ADAUGATE

Valoarea adaugata (Va) exprima cresterea de valoare rezultata din utilizarea factorilor de productie, indeosebi a factorilor munca si capital, peste valoarea materiilor prime, materialelor si serviciilor cumparate de intreprindere de la terti. Valoarea adaugata reprezinta bogatia creata prin valorificarea resurselor tehnice, umane si financiare ale fimei peste valoarea consumurilor intermediare provenite de la terti. Valoarea adaugata neta reprezinta valoarea nou creata fara sa se tina cont de amortizare, adica de remunerarea imobilizarilor.

1. ANALIZA NIVELULUI VALORII ADAUGATE

Valoarea adaugata se poate calcula prin doua metode:

metoda substraciva

metoda aditiva

a) Dupa metoda substractiva, valoarea adaugata cunoscuta sub denumirea de valoare adaugata creata se calculeaza astfel:

Va Marja comerciala+Productia exercitiului-Consumurile intermediare

=(Vvmf-Chmf)+(Qex-Ci)=Vac+Vap (13)

Vac - valoarea adaugata creata in activitatea comerciala

Vap - valoarea adaugata creata in activitatea de productie

b) Valoarea adaugata se poate calcula si prin insumarea elementelor sale componente: salariile si cheltuielile sociale; impozitele si taxele, amortizarile dobanzile, dividendele, rezultatul net. In acesta acceptiune valoarea adaugata inglobeaza remunerarea:

muncii, prin cheltuielile cu personalul,

capitalului propriu (prin dividende),

capitalului tehnic (prin amortizare),

capitalului imprumutat (prin dobanzi),

statului, ca generator de infrastructura (prin impozite si taxe).

Indiferent de metoda de calcul, valoarea adaugata apare ca un element cu semnificatii complexe in analiza diverselor aspecte ale vietii unei firme: exploatare, politica, strategie, structuri, performante.Valoarea adaugata permite aprecierea dimensiunii intreprinderii, a taliei sale economice. Daca cifra de afaceri exprima capacitatea intreprinderii de a vinde, valoarea adaugata exprima aportul economic, surplusul de productie creat prin efortul propriu al acesteia.

In analiza valorii adaugate, din punct de vedere metodologic se folosesc pe langa marimii.e absolute si marimii.e relative. Asadar:

|

Rata valorii adaugate =

|

Acest indicator este o expresie a productivitatii globale, a bogatiei create la un anumut nivel de activitate. Rata valorii adaugate este dependenta direct de natura activitatii si de durata ciclului de exploatare. In industrie ea se ridica in medie la 50-60% din cifra de afaceri, pe cand in sfera distributiei este mult mai redusa 15-20%. Interpretarea evolutiei ratei valorii adaugate trebuir facua cu prudenta, luand in considerare structura cifrei de afaceri pe tipuri de activitati. Pentru o intreprindere mixta (de productie si comercializare) degradarea ratei valorii adaugate semnifica cresterea ponderii activitatii comerciale, cu o rata specifica mai redusa.

Dupa unii autori, rata valorii adaugate constituie un indicator al gradului de integrare economica a intreprinderii, a capacitatii acesteia de a-si asigura ea insasi un anumit numar de faze ale ciclului de exploatare.

Pentru analiza nivelului si evolutiei valorii adaugate voi folosi prima dintre metodele prezentate si anume metoda substractiva.

Tabelul nr.2.11.

Nivelul si evolutia valorii adaugate

|

Nr. crt |

SPECIFICATIE |

UM |

Perioada de analiza |

Formula |

|||||||

|

|

|

|

|

||||||||

|

|

Marja comerciala |

mii lei |

|

|

|

|

Mc |

||||

|

|

Productia exercitiului |

mii lei |

|

|

|

|

Pe=Pv+Pi+Ps |

||||

|

|

Cheltuieli materiale totale |

mii lei |

|

|

|

|

Chm |

||||

|

|

Ch. cu lucrari si servicii executate de terti |

mii lei |

|

|

|

|

Clset |

||||

|

|

Consumuri intermediare |

mii lei |

|

|

|

|

Csi=Chm-Clset |

||||

|

|

Valoarea adaugata |

mii lei |

|

|

|

|

Va=Mc+Pe-Csi |

||||

|

|

Amortizare |

mii lei |

|

|

|

|

Am |

||||

|

|

Valoare adaugata neta |

mii lei |

|

|

|

|

Van=Va-Am |

||||

|

Rata neta a valorii adaugate |

|

|

|

|

|

Rnva=Van/Va |

||||

|

|

Indicele de crestere a Pe |

|

|

|

|

|

IcPe=Pen/Peo |

||||

|

|

Indicele de crestere a Csi |

|

|

|

|

|

IcCsi=Csin/Csi0 |

||||

|

|

Indicele de crestere a Va |

|

|

|

|

|

IcVa=Van/Va0 |

||||

Valoarea adaugata cunoste o permanenta tendinta de crestere pe intreaga perioada. In ultimul an soreste cu 57% fata de anul precedent reflectand o buna crestere a bogatiei create pe seama utilizarii mai ales a resurselor umane si tehnice ale firmei. Acest fapt s-a datorat:

ritmului de crestere superior al elementelor de natura veniturilor fata de cele de natura cheltuielilor

mentinerii relativ constante a ratei valorii adaugate

2. ANALIZA DINAMICII VALORII ADAUGATE

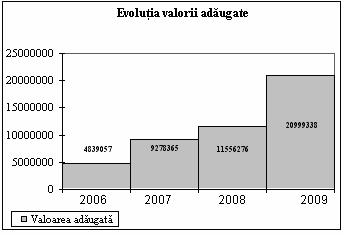

Dinamica valorii adaugate trebuie sa prezinte o tendinta de crestere in preturi comparabile de la o perioada la alta, pentru a asigura cresterea reala a bogatiei nou crete de firTabelul nr.2.12.

Dinamica valorii adaugate

|

Nr. crt |

SPECIFICATIE |

UM |

Perioada de analiza |

Formula |

|||

|

|

|

|

|

||||

|

|

Valoarea adaugata |

mii lei |

|

|

|

|

Va |

|

|

Indicele de crestere a preturilor |

|

|

|

|

|

Imcp |

|

|

Va in preturi comparabile |

mii lei |

|

|

|

|

Vapc |

|

|

Indicele de crestere a Va (baza in lant) |

|

|

|

|

|

IcVa=Van/Vao |

|

|

Variatia Va |

|

|

|

|

|

vVa=IcVa-100 |

Grafic

In dinamica valoarea adaugata inregistreaza o evolutie oscilanta, in sensul cresterii in primii doi ani ai analizei, urmand o scadere in cel de-al treilea an pentru ca in final valoare indicatorului sa se amelioreze.

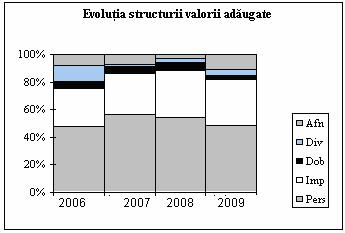

3. ANALIZA STRUCTURII VALORII ADAUGATE

Valoarea adaugata trebuie privita in structura sub forma in care asigura remunerarea participantilor directi si indirecti la activitatea economica a firmei.

In ceea ce priveste tendinta este bine ca ritmul de crestere a elementelor sa respecte o succesiune bine determinata si anume: dividendele sa cresca aproximativ in acelasi ritm cu autofinantarea, iar profitul net sa creasca mai repede ca orice alt element.

Cel mai bine este ca remunerarea statului sa se reduca in pondere, reflectand o reducere a presiunii fiscale si implicit cresterea surselor de dezvoltare. Ponderea ridicata a dobanzilor reflecta o gestiune financiara deficitara.

Cresterea in structura a cheltuielilor cu personalul reprezinta o crestere a consumului de munca echivalat valoric.

Tabelul nr.2.13.

Evolutia structurii valorii adaugate

|

Nr. crt. |

SPECIFICATIE |

UM |

Perioada de analiza |

Formula |

|||

|

|

|

|

|

||||

|

|

Remunerarea personalului |

|

|

|

|

|

Rp/Va |

|

|

Remunerarea statului |

|

|

|

|

|

Imp/Va |

|

|

Remunerarea creditorilor |

|

|

|

|

|

Dob/Va |

|

|

Remunerarea investitorilor |

|

|

|

|

|

Div/Va |

|

|

Remunerarea firmei |

|

|

|

|

|

Afn/Va |

|

|

VALOAREA ADAUGATA |

|

|

|

|

|

|

Grafic

Ponderea majoritara in valoarea adaugata din punctul de vedere al remunerarii o detine personalul cu aproximativ jumatate din total, ceea ce indica faptul ca personalul este foarte bine platit pentru munca depusa. Pentru ultimul an se inregistreaza o reducere a nivelului remunerarii personalului cu efecte negative asupra acestuia. Urmeaza ca pondere remunerarea statului cu mai mult de o treime din total ceea ce indica o presiune fiscala normala asupra firmei. Remunerarea actionarilor prin dividende reprezinta o pondere nesemnificativa in totalul valorii adaugate. Remunerarea creditorilor urmeaza o traiectorie relativ uniforma pe perioada analizata.

Tabelul nr.2.14.

Evolutia principalilor indicatori

|

Nr. crt |

SPECIFICATIE |

UM |

Perioada de analiza |

Formula |

|||

|

|

|

|

|

||||

|

|

Rata valorii adaugate |

|

|

|

|

|

Rva=Va/Ca |

|

|

Efect de generare a valorii adaugate |

|

|

|

|

|

Ggva=Va/Csi |

|

|

Valoarea adaugata realizata de un salariat |

mii lei/pers |

|

|

|

|

Vas=Va/Ns |

|

|

Valoarea adaugata la mijloace fixe |

leu/leuMf |

|

|

|

|

Vamf=Va/Mf |

|

|

Rata remunerarii brute a exploatarii |

|

|

|

|

|

Rrbe=Ebe/Va |

|

|

Rata remunerarii personalului prin Va |

|

|

|

|

|

Rrpva=Va/Cpt |

|

|

Rata remunerarii capitalului imprumutat |

|

|

|

|

|

Rrci=Dob/Va |

|

|

Rata remunerarii mijloacelor fixe |

|

|

|

|

|

Rrmf=Am/Va |

|

|

Rata remunerarii statului |

|

|

|

|

|

Rrs=Imp/Va |

|

|

Rata remunerarii activitatii |

|

|

|

|

|

Rrcp=Pn/Va |

|

|

Rata remunerarii actionarilor |

|

|

|

|

|

Rra=Div/Va |

|

|

Rata remunerarii firmei |

|

|

|

|

|

Afn/Va |

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2025 - Toate drepturile rezervate -| |

|

|

|||

|

|||

|

|||

Referate pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||