|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Afaceri

|

|

Qdidactic » bani & cariera » afaceri Analiza profitabilitatii pe baza ratelor de marja |

Analiza profitabilitatii pe baza ratelor de marja

ANALIZA PROFITABILITATII PE BAZA RATELOR DE MARJA

1. ANALIZA PROFITABILITATII RESURSELOR CONSUMATE

Profitabilitatea cheltuielilor masoara eficienta activitatii desfasurate de firma pe perioada unui exercitiu financiar prin prisma consumului de resurse, aratand capacitatea lor de a degaja profit brut. Pactic, arata raportul dintre un efect si un efort depus pentru obtinerea lui.

Rata profitabilitatii resurselor consumate (Rprc) arata profitul brut al exercitiului care revine pe unitatea de cheltuieli totale; masoara capacitatea tuturor resurselor de-a genera prin consum profit brut.

|

|

In dinamica, cresterea ratei reflecta o situatie pozitva si are loc atunci cand indicele profitului devanseaza indicele cheltuielilor totale. Principalele rezerve de crestere a rentabilitatii resurselor consumate sunt: sporirea veniturilor, ameliorarea structurii veniturilor, accelerarea vitezei de rotatie a fondurilor si optimizarea cheltuielilor in sensul reduceriisi imbunatatirii structurii lor.

Tabelul nr.

Rata profitabilitatii resurselor consumate

|

Nr. crt |

SPECIFICATIE |

UM |

Perioada de analiza |

Formula |

|||

|

|

|

|

|

||||

|

|

Rezultatul brut al exercitiului |

mil lei |

|

|

|

|

Pb |

|

|

Cheltuieli totale |

mil lei |

|

|

|

|

Cht |

|

|

Rentabilitatea resurselor consumate |

|

|

|

|

|

Rrrc=Pb/Cht |

|

|

Indicele de crestere cu baza fixa |

|

|

|

|

|

IcRrrc=Rrrcn/Rrrco |

|

|

Variatia indicatorului |

|

|

|

|

|

dvRrc=IcRrrc-100 |

|

|

Valoare orientativa |

|

|

|

|

|

Std |

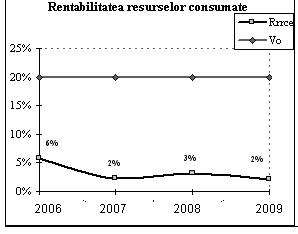

Pe intreaga perioada analizata nivelul profitabilitatii resurselor consummate se situeaza sub limita considerata normala. Mai mult decat atat, indicatorul are o tendinta de reducere, ceea ce semnifica o pierdere de eficienta a activitatii de exploatare.

Grafic

Rata profitabilitatii resurselor consumate in exploatare (Rprce) arata profitul brut al exploatarii care revine pe unitatea de cheltuieli de exploatare. Rata masoara capacitatea resurselor din exploatare de a genera prin consum (cheltuieli de exploatare) profit brut aferent exploatarii.

|

|

Tabelul nr.5.2.

Rata profitabilitatii resurselor consumate in exploatare

|

Nr. crt |

SPECIFICATIE |

UM |

Perioada de analiza |

Formula |

|||||||

|

|

|

|

|

||||||||

|

|

Rezultatul brut din exploatare |

mil lei |

|

|

|

|

Pbe |

||||

|

|

Cheltuieli totale de exploatare |

mil lei |

|

|

|

|

Chte |

||||

|

|

Rentabilitatea resurselor in exploatare |

|

|

|

|

|

Rrrce=Rbe/Chte

|

||||

|

|

Valoare orientativa |

|

|

|

|

|

Std |

||||

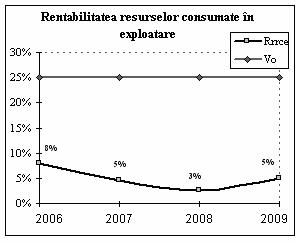

Grafic

Rata profitabilitatii resurselor consumate in exploatare se situeaza si se sub nivelul considerat normal pentru o intreprindere. In ultimul an al analizei, profitabilitatea resurselor consummate in exploatare a fost de 5%, adica la 100 lei cheltuieli totale de exploatare s-au obtinut 5 lei profit brut de exploatare, ceea ce este un nivel foarte redus. Fata de anul trecut totusi situatia s-a imbunatatit, insa insuficient.

Rezervele cele mai importante in ceea ce priveste cresterea indicatorului constau in reducerea costurilor de exploatare prin diminuarea consumului de resurse folosit in exploatare.

2. ANALIZA PROFITABILITATII VENITURILOR

Profitabilitatea veniturilor masoara eficienta globala a activitatii desfasurate de firma pe perioada unui exercitiu financiar prin prisma capacitatii veniturilor de a degaja profit brut. Practic, arata raportul dintre doua efecte, indicand in acelasi timp si ponderea efectului de baza in efectul secundar.

Profitabilitatea veniturilor exprima eficienta generala a activitatii firmei masurata prin profitul brut al exercitiului ce revine veniturilor totale ale exercitiului; reflecta eficienta intregii activitati (de exploatare, financiara si exceptionala).

![]() (3)

(3)

In dinamica, cresterea ratei reflecta o situatie pozitiva si are loc atunci cand indicele profitului brut devanseaza indicele veniturilor totale. Principalele rezerve de crestere a rentabilitatii veniturilor sunt: sporirea veniturilor, ameliorarea structurii veniturilor, otimizarea cheltuielilor.

Tabelul nr.5.3.

Rata profitabilitatii veniturilor

|

Nr. crt |

SPECIFICATIE |

UM |

Perioada de analiza |

Formula |

|||

|

|

|

|

|

||||

|

|

Profit brut |

mil lei |

|

|

|

|

Pb |

|

|

Venituri totale |

mil lei |

|

|

|

|

Vt |

|

|

Rata rentabilitatii veniturilor |

|

|

|

|

|

Rrv=Pb/Vt |

|

|

Indicele de crestere cu baza fixa |

|

|

|

|

|

IcRrv=Rrvn/Rrvo |

|

|

Variatia indicatorului |

|

|

|

|

|

dvRrv=Icv-100 |

|

|

Valoare orientativa |

|

|

|

|

|

Std |

Grafic

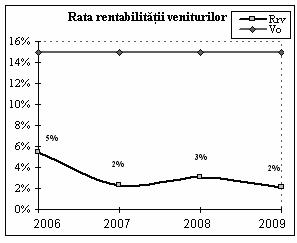

Rata profitabilitatii veniturilor se situeaza sub mivelul considerat normal. Are de asemenea o tendinta de reducere pe perioada analizata. In ultimul an ea inregistreaza o valoare de 2%, ceea ce semnifica faptul ca la 100 lei venituri totale se obtin 2 lei profit brut. Deoarece in structura veniturilor totale, ponderea cea mai insmnata o au veniturile din exploatare, rezulta ca acest indicator va fi foarte puternic influentat de rata profitabilitatii veniturilor din exploatare.

Profitabilitatea veniturilor din exploatare exprima eficienta generala a activitatii exploatare, masurata prin profitul brut ce revine veniturilor din exploatare; reflecta eficienta activitatii de exploatare.

![]() (4)

(4)

Tabelul nr.5.4.

Rata profitabilitatii veniturilor din exploatare

|

Nr. crt. |

SPECIFICATIE |

UM |

Perioada de analiza |

Formula Formula |

|||

|

|

|

|

|

||||

|

|

Profit brut |

mil lei |

|

|

|

|

Pb |

|

|

Venituri totale |

mil lei |

|

|

|

|

Vt |

|

|

Rata rentabilitatii veniturilor |

|

|

|

|

|

Rrv=Pb/Vt |

|

|

Indicele de crestere cu baza fixa |

|

|

|

|

|

IcRrv=Rrvn/Rrvo |

|

|

Variatia indicatorului |

|

|

|

|

|

dvRrv=Icv-100 |

|

|

Valoare orientativa |

|

|

|

|

|

Std |

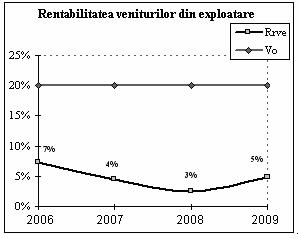

Indicatorul are o evolutie sinuoasa de-a lungul perioadei analizate, situandu-se cu mult sub nivelul considerat normal. In ultimul an al analizei, nivel indicatorului este de 5%, adica la 100 lei venituri de exploatare se obtin 5 lei profit brut. Cresterea indicatorului tine de cresterea volumului fizic al desfacerilor si accelerarea viratezei de rotatie a fondurilor

Grafic

3. ANALIZA RATEI RENTABILITATII COMERCIALE

Rata

rentabilitatii comerciale (Rrc) arata rezultatul brut din

exploatare aferent cifrei de afaceri. Indicatorul exprima eficienta

valorificarii produselor societatii si caracterizeaza

eficienta politicilor comerciale si de pret a intreprinderii.![]()

|

|

Cresterea ratei in dinamica reflecta o situatie pozitiva si are loc atunci cand indicele profitului devanseaza indicele cifrei de afaceri. Principalele rezerve de crestere a rentabilitatii comerciale sunt: sporirea vanzarilor, ameliorarea structurii vanzarilor, accelerarea vitezei de rotatie a stocurilor SI optimizarea cheltuielilor.

Tabelul nr.5.5.

Rata rentabilitatii comerciale

|

Nr. crt |

SPECIFICATIE |

UM |

Perioada de analiza |

Formula |

|||

|

|

|

|

|

||||

|

|

Profit brut din exploatare |

mil lei |

|

|

|

|

Pbe |

|

|

Cifra de afaceri |

mil lei |

|

|

|

|

Ca |

|

|

Rata rentabilitatii comerciale |

|

|

|

|

|

Rrc=Pbe/Ca |

|

|

Indicele de crestere cu baza fixa |

|

|

|

|

|

IcRrc=Rrcn/Rrco |

|

|

Variatia indicatorului |

|

|

|

|

|

dvRrc=IcRrc-100 |

|

|

Valoare orientativa |

|

|

|

|

|

Std |

Nivelul inregistrat de rentabilitatea comerciala de-a lungul perioadei de analiza se situeaza cu mult sub nivelul recomandat de 25%.

Rentabilitatea comerciala inregistreaza o scadere in primii ani ai analizei, ceea ce denota dificultati intampinate de firma la comercializarea produselor pe piata.

In ultimul an rentabilitatea comerciala a fost de 5%, ceea ce inseamna ca la 100 lei cifra de afaceri se obtin 5 lei profit brut din exploatare. Cresterea inregistrata in ultimul an ala analizei se datoreaza cesterii intr-un ritm mai alert a profitului brut din exploatare comparative cu cresterea cifrei de afaceri.