|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Economie

|

|

Qdidactic » bani & cariera » economie Analiza echilibrului financiar pe baza bilantului functional |

Analiza echilibrului financiar pe baza bilantului functional

Analiza echilibrului financiar pe baza bilantului functional

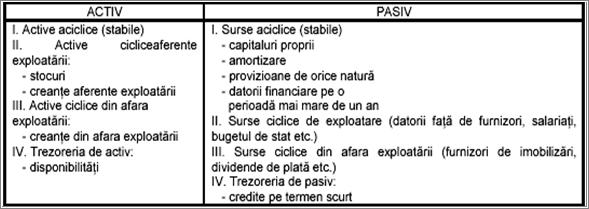

Bilantul functional are rolul de a oferi o imagine asupra modului de functionare din punct de vedere economic a intreprinderii, punand in evidenta utilizarile si sursele corespunzatoare fiecarui ciclu de functionare.

Ciclurile intreprinderii sunt: de investitii, de exploatare, de finantare si de trezorerie. Regruparea acestor operatiuni in cadrul bilantului functional si caracteristicile de baza ale acestuia sunt prezentate in figura 1.9.

Figura 1.9. Analiza functionala

Ciclul de investitii cuprinde achizitionarea de active imobilizate, iar ciclului de exploatare ii corespund fluxurile de aprovizionare, productie si distributie (vanzari) atat sub forma unor fluxuri fizice, cat si a unor fluxuri financiare.

Ciclul de finantare cuprinde ansamblul operatiunilor dintre intreprindere si proprietarii de capital (actionarii si creditorii intreprinderii).

Fluxul de finantare permite ca intreprinderea sa faca fata decalajului dintre fluxul de lichiditati de intrare si de iesire provocat de ciclul de exploatare.

Stabilirea bilantului functional se realizeaza avandu-se in vedere urmatoarele principii:

activele sunt luate in calcul la valoarea lor bruta (se are in vedere valoarea de intrare in patrimoniu);

imobilizarile inchiriate, detinute in leasing sau in locatie de gestiune sunt integrate in activ si, corespunzator, in pasiv la "Imprumuturi si datorii asimilate" datorita faptului ca ele servesc ciclului de exploatare;

conceptul de activ fictiv nu mai este operational;

cheltuielile ce privesc exercitiile financiare urmatoare se asimileaza activelor imobilizate;

efectele scontate neajunse la scadenta, debitorii privind capitalul subscris si nevarsat, primele privind rambursarea obligatiunilor si diferentele de conversie de activ si de pasiv se trateaza in acelati mod ca si la elaborarea bilantului patrimonial;

amortizarea si provizioanele sunt incluse in pasivul bilantului functional ca surse aciclice (care raman la dispozitia intreprinderii o perioada mai mare de un an).

Principiile mentionate provoaca anumite corectii ale informatiilor cuprinse, caz in

care bilantul functional va avea urmatoarea forma:

Tabelul

Forma generala a bilantului functional

Bilantul functional permite aprecierea structurii financiare a intreprinderii, stabilirea din punct de vedere functional a fondului de rulment, necesarului de fond de rulment si trezoreriei nete.

1. Ciclul de productie - baza a analizei financiare functionale

Analiza financiara prezinta un puternic interes in analiza ciclului de productie ( de exploatare ).

Structura tipica a ciclului de productie industriala se desfasoara in patru faze distincte si anume:

1. Faza de aprovizionare - este punctul de pornire al activitatii de productie si este reprezentata de constituirea unui stoc fizic de materii prime. Aprovizionarea antreneaza un flux monetar care poate fi imediat (daca plata se face in numerar) sau la un termen stabilit de catre furnizor (daca achizitionarea se efectueaza pe credit).In acest ultim caz se produce un decalaj avantajos: pe durata sa de disponibilitate se constituie ca o sursa de finantare.

2. Faza de fabricatie - este perioada in care stocurile de materii prime sunt transformate in produse finite angajand concomitent fluxuri reale de munca, materiale auxiliare, energie etc., care la randul lor antreneaza fluxuri monetare de contrapartida, imediate sau decalate. Finalitatea acestei faze este evidentiata de un flux de produse finite.

3. Faza de comercializare - necesita o finantare a stocajului produselor finite, precum si a cheltuielilor de desfacere. Daca vanzarea se face in numerar, fluxul monetar de contrapartida se va concretiza imediat in aport la trezorerie. In cazul acordarii unui credit client, se va produce un decalaj nefavorabil, materializat intr-o nevoie de finantare pe durata acordarii creditului.

4. Faza de incasare - reprezinta momentul in care creantele asupra clientilor sunt transformate in numerar. Aceasta situatie poate interveni fie la termenul convenit, fie mai devreme, prin scontarea creantei la o institutie financiara specializata.

Aceste faze corespund activitatii industriale, situatia S.C.C.A. Tricotextil. In cazul desfasurarii altor activitati, precum si in cazul organizarii atipice a procesului de productie, una sau mai multe etape pot lipsi din acest ciclu.

Obiectivul primordial al analizei functionale este evidentierea impactului diferitelor operatii asupra trezoreriei. Platile efectuate si incasarile in numerar afecteaza imediat trezoreria, in timp ce creditele acordate sau angajate dau nastere unor decalaje pana la data la care trezoreria va fi efectiv modificata.

Analiza operatiilor de exploatare are ca finalitate determinarea rezultatului brut al exploatarii, iar operatiile de incasari sau de distribuire a veniturilor, care nu au incidenta asupra exploatarii, sunt incadrate la functia de repartitie, influentand capacitatea de autofinantare a intreprinderii.

|

Analiza operatiilor de investitii si de finantare completeaza analiza functionala statica prin studiul echilibrului dinamic pe baza tabloului de finantare utilizari-resurse, care este instrumentul central al anlizei dinamice a echilibrului functional.

2. Elaborarea bilantului functional la S.C.C.A. Tricotextil

Intreprinderea este definita din punct de vedere functional ca o entitate economica si financiara asigurand diferite functii in raport cu gradul ei de dezvoltare: functia de productie (fabricarea bunurilor si serviciilor livrate pe piata), functia de investire si dezinvestire (achizitionarea, crearea si cesiunea elementelor de activ imobilizat) si functia de finantare (stabilirea resurselor financiare necesare dezvoltarii intreprinderii).

Din punct de vedere functional bilantul are meritul de a oferi o imagine asupra modului de functionare economica a intreprinderii, scotand in evidenta stocurile si resursele corespunzatoare fiecarui ciclu de functionare.

Analiza functionala presupune o grupare a diferitelor operatii realizate de intreprindere in raport cu natura, destinatia sau functia lor.[1]

Functia de investitie grupeaza imobilizarile (necorporale, corporale si financiare) pe doua categorii (de exploatare si in afara exploatarii), indiferent de durata lor de viata. Imobilizarile regrupate prin functia de investitie constituie nevoi stabile care sunt finantate din resursele durabile existente in pasivul bilantului.

Functia de finantare regrupeaza posturile privind capitalurile proprii, datoriile financiare, indiferent de scadenta lor (imprumuturile, mai putin creditele de trezorerie, exclusiv dobanzile aferente lor), provizioanele pentru riscuri si cheltuieli.

Activele imobilizate sunt retinute in activ in valoarea lor bruta, iar amortismentele si provizioanele sunt asimilate resurselor proprii.

Functia de exploatare corespunde fluxurilor de aprovizionare, productie si vanzari, generatoare de stocuri reale si financiare, care se reinnoiesc cu o anumita regularitate.

Posturile de activ legate direct de operatiile ciclului de exploatare (stocuri, creante, clienti, cheltuieli de exploatare constatate in avans) constituie active circulante de exploatare (ACE), care trebuie finantate din datoriile de exploatare (DE) (datorii furnizori si asimilate, venituri din exploatare constatate in avans). Activele circulante si resursele pentru finantarea lor au caracter ciclic, recuperarea capitalurilor alocate si reinnoirea surselor se face dupa incheierea fiecarui ciclu de exploatare.

Toate celelalte posturi reflecta operatiuni diverse (creante diverse, operatiuni legate de functia de repartitie a veniturilor, capital social subscris si nevarsat, datorii fiscale si sociale, alte datorii) sunt grupate in categoria active circulante in afara exploatarii (ACAE).

Procedand la exemplificarea concreta in ceea ce priveste intocmirea bilantului functional in cazul intreprinderii analizate, obtinem urmatoarea structura (Tabelul 1.5.):

BILANT FUNCTIONAL (mii lei) Tabelul 1.5.

|

|

2001 |

2002 |

2003 |

|

2001 |

2002 |

2003 |

|

AIAE |

0 |

0 |

0 |

RPR |

7303710 |

7339385 |

7687922 |

|

IE |

7412316 |

7224438 |

6972958 |

IMPRUMUTURI |

0 |

0 |

0 |

|

FRNG |

-25996 |

233033 |

835521 |

||||

|

NEVOI STABILE |

7412316 |

7224438 |

6972958 |

RES DURABILE |

7303710 |

7339385 |

7687922 |

|

Stocuri |

971753 |

1242824 |

1405981 |

DAT EXPL |

605037 |

610244 |

611500 |

|

Creante de exploatare |

203059 |

116167 |

176750 |

NFRE |

541864 |

748747 |

971231 |

|

Creante diverse |

27911 |

0 |

0 |

DATORII DIVERSE |

1860497 |

1793899 |

1251572 |

|

NFRAE |

-650470 |

-633800 |

-256267 |

||||

|

NFR |

-108606 |

114947 |

714964 |

||||

|

NEVOI CICL. |

1174812 |

1358991 |

1582731 |

RES CILCICE |

2453747 |

2395959 |

1835631 |

|

Disponibilitati |

1170329 |

1151915 |

967864 |

CREDITE TREZ |

0 |

0 |

0 |

|

TN |

0 |

0 |

0 |

||||

|

TOTAL UTILIZARI |

9757457 |

9735344 |

9523553 |

TOTAL RESURSE |

9757457 |

9735344 |

9523553 |

Evolutia indicatorilor de echilibru financiar determinati pe baza bilantului functional sunt prezentati in figura 1.11.:

Figura 1.11. Evolutia indicatorilor de echilibru financiar

Se remarca o crestere a nevoii de finantare a exploatarii ca urmare a cresterii stocurilor, pe fondul unei evolutii moderate a creantelor de exploatare si a datoriilor de exploatare.

Nevoia de finantare in afara exploatarii inregistreaza o crestere datorita reducerii postului "Alte datorii" pana la zero in anul 2003, in timp ce creantele diverse au ramas relativ constante pe perioada celor trei ani analizati.

Cei doi indicatori prezentati determina prin insumare algebrica nevoia de fond de rulment. Analizand evolutia indicatorilor prin prisma bilantului functional se deduce ca in cei trei ani, deficitul generat de cresterea nevoii de finantare a activitatii de exploatare a dus la cresterea nevoii de fond de rulment.

In ceea ce priveste trezoreria neta nula, aceasta este rezultanta insuficientei fondului de rulment net global pentru acoperirea nevoilor de finantare a activitatii ciclice a intreprinderii, aflate intr-o ascensiune mai accentuata.

[1] Georgeta Vintila - Gestiunea financiara a intreprinderii, Editura Didactica si Pedagogica, Bucuresti, 2000 pag60

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2025 - Toate drepturile rezervate -| |

|

|

|||

|

|||

Lucrari pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||