|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Economie

|

|

Qdidactic » bani & cariera » economie Studiu de caz privind echilibrul financiar al cntee "electro-enelica" sa si asigurarea capacitatii de plata a intreprinderii |

Studiu de caz privind echilibrul financiar al cntee "electro-enelica" sa si asigurarea capacitatii de plata a intreprinderii

STUDIU DE CAZ PRIVIND ECHILIBRUL FINANCIAR AL CNTEE "ELECTRO-ENELICA" SA SI ASIGURAREA CAPACITATII DE PLATA A INTREPRINDERII

Rezultatele cercetarii si concluziile pertinente sunt prezentate ca urmare a unui studiu de caz intreprins asupra C.N.T.E.E. ELECTRO-ENELICA S.A., societate care isi desfasoara activitatea in domeniul transportului energiei electrice, infiintata ca persoana juridica romana prin HG nr. 627/13 iulie 2000 privind reorganizarea Companiei Nationale de Electricitate CONEL S.A.

Studiul realizat pledeaza pentru o abordare interdisciplinara a intreprinderii si a mediului sau, care sa permita o buna cunoastere a pozitiei si performantelor financiare. In acest sens, argumentatia teoretica este completata de documentarea realizata in cadrul C.N.T.E.E. ELECTRO-ENELICA S.A., intreprindere care, prin promovarea unui management financiar performant, a reusit sa reziste cu succes unui mediu caracterizat prin numeroase schimbari de ordin economic, tehnic, politic si social, precum si prin accentuarea fenomenelor de concentrare si globalizare a afacerilor.

Activitatea de baza a companiei

C.N.T.E.E. "ELECTRO-ENELICA" S.A., infiintata ca persoana juridica romana prin HG nr. 627/13 iulie 2000 privind reorganizarea Companiei Nationale de Electricitate CONEL SA, are ca obiect principal de activitate transportul, dispecerizarea energiei electrice, organizarea si administrarea pietei de energie electrica, exploatarea interconexiunilor si tranzitul international al energiei electrice, exploatarea si dezvoltarea sistemului de transport, telecomunicatii si tehnologii informatice, in corelare cu sistemele de producere si distributie, rularea programelor specializate de calcul pentru determinarea parametrilor de functionare optima a Sistemului energetic national (SEN), formarea si perfectionarea personalului din sectorul energetic.

ELECTRO-ENELICA este si in prezent singura companie care indeplineste functia de operator de transport si sistem in Romania (OTS/TSO), asigurand serviciul de transport al energiei electrice, de conducere tehnica operationala a SEN si de administrare a pietei de energie electrice pe baza de licente acordate de ANRE, aceste domenii fiind monopol natural reglementat, recunoscute corespunzator in lege.

Filialele

ELECTRO-ENELICA detine sase Filiale, al caror unic actionar este. Filialele companiei sunt persoane juridice romane, organizate ca societati pe actiuni si care desfasoara activitati adiacente obiectului principal de activitate al companiei, respectiv:

1. S.C. OPCOM S.A. care are drept scop asigurarea unui cadru organizat de desfasurare a tranzactiilor comerciale cu energie electrica

2. S.C. SMART S.A. care presteaza in principal serviciile de mentenanta pentru Reteaua Electrica de Transport, realizand revizii si reparatii, in conditiile functionarii in siguranta a SEN, ale echipamentelor primare si secundare din retelele electrice, prestari de servicii in domeniul energetic, microproductie de echipamente electrice, etc;

3. S.C. FORMENERG S.A. a carei activitate consta, in principal, in formarea profesionala a personalului din sectorul energetic;

4. S.C. TELETRANS S.A. care asigura, servicii de telecomunicatii si IT pentru conducerea prin dispecer a SEN si pentru necesitati interne ale ELECTRO-ENELICA;

5. S.C. ICEMENERG S.A. care presteaza servicii in domeniul centralelor termoelectrice, statiilor si retelelor electricesi are ca obiect de activitate cercetarea stiintifica, asistenta tehnica si service in domeniile mentionate;

6. S.C. ICEMENERG Service S.A. al carei obiect de activitate consta, in productia de aparate pentru distributia energiei electrice si comanda echipamentelor energetice.

Misiunea si viziunea Companiei

de

a presta serviciul public de transport pentru toti utilizatorii

retelelor electrice de transport (RET), in conditii

nediscriminatorii, asigurand accesul la acestea oricarui solicitant care

indeplineste cerintele legii, cu respectarea normelor si performantelor

prevazute in reglementarile tehnice in vigoare (accesul reglementat

al tertilor

de a asigura dezvoltarea si modernizarea RET, inclusiv a extinderii acesteia pentru racordarea la retea de noi capacitati de productie; de a elabora, in conditiile legii, planul de perspectiva al RET;

de a presta serviciul de sistem in conditii nediscriminatorii pentru toti utilizatorii SEN, asigurand conducerea operativa, in scopul realizarii sigurantei functionarii, stabilitatii frecventei si tensiunii, continuitatii in alimentare a consumatorilor si coordonarii schimburilor de energie electrica cu alte sisteme electroenergetice.

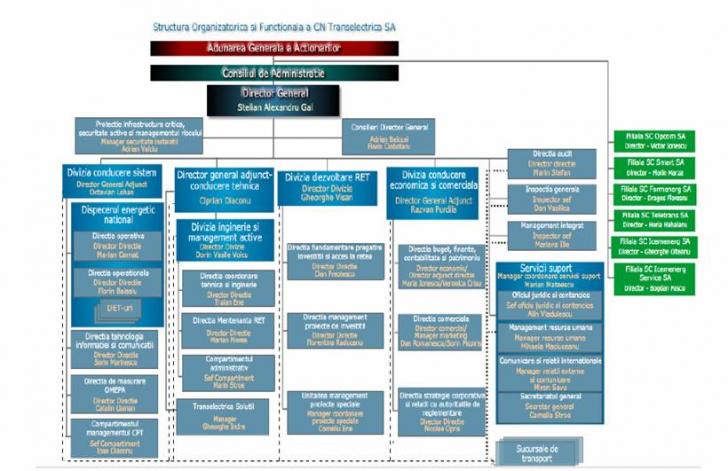

Structura organizatorica

Structura organizatorica a C.N.T.E.E. "ELECTRO-ENELICA" S.A. este prezentata in organigrama generala a societatii .

Actionariatul

In ceea ce priveste structura actionariatului dupa numarul de actiuni, la 31.12.2010 aceasta a fost urmatoarea:

|

Actionar |

Nerezident |

Rezident |

TOTAL |

Pondere |

|

Statul roman (MECMA) |

N/A |

|

|

|

|

Fondul Proprietatea |

N/A |

|

|

|

|

Persoane juridice |

|

|

|

|

|

Persoane fizice |

|

|

|

|

|

TOTAL |

|

|

|

|

Structura actionariatului

Structura personalului

In ultimii trei ani, structura personalului, pe numar si nivel de pregatire, a fost urmatoarea:

|

Nivel studii |

|

|

|

||||

|

Studii superioare |

|

|

|

||||

|

Studii medii (liceu, scoala profesionala, scoala de maistri) |

|

|

|

||||

|

Studii elementare |

|

|

|

||||

|

TOTAL |

|

|

|

Analiza lichiditatii si solvabilitatii intreprinderii

Ratele de lichiditate si solvabilitate pe cele trei exercitii financiare analizate si sintetizate cu ajutorul tabelulului de mai jos :

|

Elemente bilantiere |

|

|

|

|

Active imobilizate |

|

|

|

|

Active circulante:

|

|

|

|

|

TOTAL ACTIV |

|

|

|

|

Capitaluri permanente:

|

|

|

981 607 809 |

|

Datorii pe termen scurt |

|

|

|

|

TOTAL PASIV |

|

|

|

A. Rata lichiditatii generale (globale)

In exercitiul financiar 2008, rata lichiditatii globale inregistreaza valoarea de 1,2462 ceea ce inseamna ca intreprinderea are capacitatea de a-si acoperi datoriile curente prin active circulante, avand in vedere ca valoarea minim acceptabila pentru acest indicator este 1.

Rlg = ![]() Rlg2008 =

Rlg2008 = ![]()

In anul 2009 indicatorul are o evolutie descendenta, valoarea sa fiind de 1,1692 datorita cresterii datoriilor curente intr-un ritm mai rapid decat activele circulante.

Rlg2009 = ![]()

Aceeasi tendinta descrescatoare se manifesta in continuare si in 2010 cand rata lichiditatii globale devine 1,0589.

Rlg2010 = ![]()

Totusi in ultimele doua exercitii financiare persista capacitatea intreprinderii de a-si rambursa datoriile curente pe seama activelor circulante, fapt care confirma existenta echilibrului financiar pe termen scurt.

B. Rata lichiditatii reduse (intermediare)

Rata lichiditatii reduse a inregistrat o evolutie descendenta in cele trei exercitii financiare analizate :

- in 2008 valoarea acestei rate este de 1,2374;

- in 2009 scade la 1,2365 ;

- in 2010 rata lichiditatii reduse atinge nivelul de 1,2322 (Capacitatea intreprinderii de a-si acoperi datoriile curente din creante si disponibilitati banesti se diminueaza usor si in 2010)

C. Rata lichiditatii la imediate (la vedere)

- in 2008, rata lichiditatii imediate inregistreaza valoarea de 0,2457, valoare peste nivelul minim acceptabil de 0,2 (aceasta situatie reflecta un bun echilibru financiar, astfel incat firma este capabila sa-si acopere datoriile pe seama activelor).

- in 2009 si 2010 , nivelul acestei rate nu mai este unul asiguratoriu, deoarece se situeaza sub intervalul admisibil, respectiv 0,2. (In aceasta situatie intreprinderea se afla intr-o stare de dezechilibru financiar pe termen scurt, ceea ce reflecta o incapacitate de a-si acoperi datoriile pe termen scurt pe seama disponibilitatilor banesti)

|

Ratele lichiditatii |

Exercitiul financiar |

Abateri |

Indici |

||||

|

|

|

|

|

|

I |

I |

|

|

Rata lichiditatii globale |

|

|

|

|

|

|

|

|

Rata lichiditatii reduse |

|

|

|

|

|

|

|

|

Rata lichiditatii imediate |

|

|

|

|

|

|

|

Evolutia ratelor de lichiditate generala, redusa si imediata pe cele 3 exercitii financiare analizate este reprezentata grafic in figura .

Evolutia ratelor de lichiditate

Gradul in care intreprinderea face fata datoriilor totale este exprimat cu ajutorul ratei de solvabilitate, prezentata in tabelul de mai jos pe cele trei exercitii financiare consecutive analizate, astfel:

|

INDICATORI |

ANII |

||

|

2008 |

2009 |

2010 |

|

|

Rs = |

Rs = = 2,27 |

Rs = = 2,58 |

Rs = = 2,49 |

Determinarea ratei solvabilitatii globale

In urma calculelor efectuate, rata solvabilitatii globale reflecta o stare de echilibru financiar, astfel incat firma este capabila sa-si acopere datoriile pe seama activelor.

Informatiile obtinute in urma analizei efectuate in ceea ce priveste solvabilitatea intreprinderii ce face obiectul acestei cercetari sunt prezentate sintetizat in tabelul de mai jos :

Trendul ratei de solvabilitate

|

Ratele solvabilitatii |

Exercitiul financiar |

Abateri |

Indici |

||||

|

|

|

|

|

|

I |

I |

|

|

Rsg |

|

|

|

|

|

|

|

|

Valoarea minim acceptabila |

|

|

|

||||

Desi, valorile inregistrate de acest indicator se situeaza peste limita minim acceptabila de 1,66, in exercitiul finaciar 2010 se inregistreaza o diminuare a nivelului sau la 2,49.

Aceasta situatie evidentieaza o scadere a capacitatii intreprinderii analizate de a-si acoperi datoriile totale pe seama activelor.

Evolutia inregistrata de ratele de solvabilitate este redata de graficul din figura :

Evolutia ratei de solvabilitate

Analiza ehilibrului economico-financiar al intreprinderii reflectat prin

informatiile furnizate de bilantul contabil

Analiza situatiei nete (SN)

Pe baza bilantului financiar , situatia neta se determina ca diferenta:

SN = ACTIV TOTAL - DATORII TOTALE - VENITURI IN AVANS

sau : SN = CAPITAL PROPRIU

DATORII TOTALE = Datorii + Provizioane + Patrimoniul public

Datorii totale2008 = 1 851 591 232 + 14 590 143 + 4 331 555 = 1 870 512 930

Datorii totale2009 = 1 636 233 296 + 5 331 422 + 5 494 040 = 1 647 058 758

Datorii totale2010 = 1 783 096 196 + 1 703 745 + 1 046 802 = 1 785 846 743

SN2008

SN2009

SN2010

Reprezentarea

grafica a evolutiei "SN", aferenta celor trei exercitii financiare

consecutive

Evolutia situatiei nete

Analiza fondului de rulment financiar (FRF)

Pe baza bilantului financiar care grupeaza posturile dupa criteriul permanentei, echilibrul financiar presupune finantarea activului cu durata mai mare de 1 an din resurse cu scadenta peste 1 an, iar finantarea activelor sub 1 an din resurse scadente sub 1 an.

In consecinta, un prim echilibru rezulta din confruntarea pasivului pe termen lung (capitaluri permanente) cu necesarul permanent (activul imobilizat), asa cum rezulta din partea superioara a bilantului financiar:

FRF = Capitaluri permanente - Active imobilizate nete

Utilizand aceasta varianta de calcul, elementele necesare pentru calculul si analiza FRF se prezinta in tabelul :

Determinarea FRF pe baza resurselor si utilizarilor durabile

|

Nr. crt. |

Indicatori |

Exercitiul financiar |

||

|

|

|

|

||

|

|

Capitaluri proprii |

|

|

|

|

|

Datorii cu scadenta peste 1 an |

|

|

|

|

|

Provizioane pentru riscuri si cheltuieli |

14590143 |

5331422 |

1703745 |

|

|

Patrimoniul public |

4331555 |

|

|

|

|

Capitaluri permanente (Cp) |

|

3309668671 |

3339800053 |

|

|

Active imobilizate nete (Ai) |

|

3409380793 |

|

|

|

Fond de rulment financiar (FRF) |

90034053 |

- 99712122 |

-265389496 |

FRF2008 = 3 397 900 492 - 3 307 866 439 = 90 034 053

FRF2009 = 3 309 668 671 - 3 409 380 793 = - 99 712 122

FRF2010 = 3 339 800 053 - 3 605 189 549 = - 265 389 496

In anul 2008 exista un fond de rulment pozitiv, in acest caz societatea dispunand de resurse permanente ce finanteaza in totalitate imobilizarile.

In ceea ce priveste exercitiile financiare 2009 si 2010, se observa o evolutie descendenta a acestui indicator ca urmare a cresterii valorii imobilizarilor, in special a imobilizarilor corporale din dorinta dezvoltarii si modernizarii activitatii societatii care face obiectul studiului de caz.

Reprezentarea grafica a evolutiei indicatorului de echilibru economico-financiar "FRF", aferent celor trei exercitii financiare consecutive la societatea care face obiectul studiului de caz este redata in figura :

Evolutia fondului de rulment financiar

Analiza necesarului de fond de rulment (NFR)

Pe baza bilantului financiar, NFR se determina astfel:

NFR = ACTIVE CIRCULANTE - DATORII PE TERMEN SCURT

( +Cheltuieli in avans ( + Venituri in avans

- active de trezorerie) - pasive de trezorerie)

Elementele necesare pentru determinarea NFR, extrase din bilantul contabil sunt redate in tabelul :

Determinarea necesarului de fond de rulment (NFR)

|

Nr. crt. |

Indicatori |

Exercitiul financiar |

||

|

|

|

|

||

|

|

Stocuri |

|

|

|

|

|

Creante |

|

|

|

|

|

Cheltuieli in avans |

|

|

|

|

|

Datorii cu scadenta pana la 1 an |

|

|

|

|

|

Venituri in avans |

|

|

|

|

|

NFR (1 + 2 + 3) - (4 + 5) |

|

|

|

|

|

|

|

|

|

In cele trei exercitii financiare analizate, NFR este negativ, semnificand un surplus de resurse temporare in raport cu nevoile corespunzatoare de capitaluri circulante.

Aceasta situatie se apreciaza ca fiind pozitiva deoarece reprezinta rezultatul accelerarii rotatiei activelor circulante si al angajarii de datorii cu scadente mai relaxate.

Reprezentarea grafica a evolutiei indicatorului de echilibru economico-financiar "NFR", aferent celor trei exercitii financiare consecutive la societatea care face obiectul studiului de caz este redata in figura :

Evolutia necesarului de fond de rulment

Analiza trezoreriei nete (TN)

In ceea ce priveste trezoreria unei entitati, aceasta se determina ca diferenta intre disponibilitati si datoriile financiare curente.

TN = ACTIVE DE TREZORERIE - PASIVE DE TREZORERIE

(lichiditati) (credite bancare pe termen scurt)

Trezoreria este expresia cea mai concludenta a desfasurarii unei activitati eficiente in masura in care fondul de rulment, la un moment dat, este superior nevoii de fond de rulment, asa cum reiese din relatia :

TN = FRF - NFR

Acest excedent financiar este concretizat in disponibilitatile banesti aflate in conturi bancare si in casa.

Trezoreria neta reflecta calitatea echilibrului financiar general al entitatii atat pe termen lung, cat si pe termen scurt.

Reprezentarea grafica a evolutiei indicatorului de echilibru

economico-financiar "TN", aferent celor trei exercitii financiare consecutive

Evolutia trezoreriei nete

Elementele necesare pentru calculul trezoreriei nete se regasesc in tabelul :

Elemente necesare determinarii TN

|

Nr. crt. |

Indicatori |

Exercitiul financiar |

||

|

|

|

|

||

|

|

FRF |

|

|

|

|

|

NFR |

|

|

|

|

|

Active de trezorerie |

|

|

|

|

|

Credite bancare de trezorerie |

- |

|

|

TN2008 = FRF2008 - NFR2008 = 90 034 053 - ( - 116 470 319) = 206 504 372

TN2009 = FRF2009 - NFR2009 = - 99 712 122 - ( - 251 410 631) = 151 698 509

TN2010 = FRF2010 - NFR2010 = - 265 389 496 - ( - 408 280 882) = 142 891 386

In urma calculelor efectuate, rezulta ca valoarea aferenta trezoreriei nete pentru cele trei exercitii financiare analizate este pozitiva si in scadere.

Capacitatea de autofinantare a intreprinderii (CAF)

Capacitatea de autofinantare (CAF) sau marja bruta de autofinantare se determina ca diferenta intre incasarile totale obtinute de intreprindere, reflectate de veniturile totale si totalul platilor efectuate de catre aceasta. Evolutia inregistrata in perioada 2008-2010 de acest indicator este reprezentata grafic in figura :

Fig. 3.9 Evolutia CAF

Lucrarea se finalizeaza cu un set de concluzii prin care este subliniat caracterul complex al conceptului de echilibru financiar, mentinerea acestuia constituind conditia esentiala a supravietuirii firmei.

CONCLUZII :

Informatiile rezultate din analiza pozitiei financiare orienteaza finantatorii, in stabilirea conditiilor de creditare si in aprecierea riscului de insolvabilitate a clientilor lor si managerii entitatilor, in anticiparea influentelor pe care operatiunile specifice functiilor de investitii, exploatare si finantare le exercita asupra trezoreriei si, de asemenea, in definirea politicilor corective in materie de finantare si investitii.

Analiza pe baza de bilant poate fi una statica ce permite determinarea structurii financiare, astfel incat se poate aprecia echilibrul financiar al intreprinderii.

Analiza echilibrului financiar presupune realizarea unor retratari care conduc la bilanturi derivate, cum ar fi: bilantul financiar si bilantul functional.

Obiectivul echilibrului financiar consta in mentinerea trezoreriei aproape de zero.Totodata, amintim ca bilantul serveste si pentru analiza solvabilitatii si lichiditatii, care reflecta capacitatea intreprinderii de a-si onora angajamentele.

In general, evaluarea starii de sanatate financiara a intreprinderii se concentra pe trei coordonate: profitabilitate, lichiditate, solvabilitate. Starea de performanta economico-financiara a unei intreprinderi poate fi considerata un element-cheie pentru orice potential sau real creditor. Mentinerea unei stari de performanta cat mai buna si chiar imbunatatirea ei trebuie sa constituie o preocupare esentiala pentru managementul intreprinderii, deoarece aceasta asigura desfasurarea activitatii in conditii de profitabilitate si lichiditate.

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2026 - Toate drepturile rezervate -| |

|

|

|||

|

|||

Analize pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||