|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Management

|

|

Qdidactic » bani & cariera » management Metode de evaluare a companiei |

Metode de evaluare a companiei

Metode de evaluare a companiei

Evaluarea companiilor

Evaluarea unei companii reprezinta mai mult decat stabilirea unui pret cu care aceasta poate fi vanduta. Sunt multe elemente subiective care influenteaza decizia si negocierile dintre parti.

Valoarea si pretul

Exista o distinctie foarte clara intre valoarea companiei si pretul acesteia.

Evaluarea se refera la eforturile de a stabili o valoare justificabila pentru o entitate economica.

Pretul se refera la valoarea tranzactiei, valoarea convenita intre vanzator si comparator pentru efectuarea operatiunii de vanzare-cumparare a societatii.

Evaluarea are loc dintr-o perspectiva specifica: a cumparatorului sau a vanzatorului. Cumparatorul va incerca sa stabileasca valoarea maxima pe care el ar fi dispus sa o plateasca pentru companie, in timp ce vanzatorul incearca sa stabileasca o valoare minima pentru care ar fi dispus sa vanda compania. Astfel cele doua parti participa la negociere pentru a stabili impreuna valoarea tranzactiei.

Tipuri de valori

O companie poate avea diverse tipuri de valori:

Valoarea de piata - pretul platit de companie in cazul in care aceasta a fost vanduta recent, sau pretul la zi, daca societatea este cotata la Bursa de Valori,

Valoarea intrinseca - valoarea determinata prin previzionarea fluxurilor de numerar viitoare.

Valoarea de potential - valoarea companiei atunci cand schimbarile interne sunt facute pentru a creste fluxurile de numerar.

Atunci cand se efectueaza o evaluare, sunt luate in considerare trei tipuri de valoare:

In primul rand, in cazul in care compania lucreaza in mod eficient, se ia in considerare valoarea de potential, sau cresterea capacitatii companiei de a genera fluxuri de numerar viitoare.

In al doilea rand, daca exista valoare de potential, atunci creste valoarea intrinseca a companiei.

In al treilea rand, daca valoarea intrinseca este mai mare, atunci valoarea minima de pret asteptata de catre cumparatori creste, ceea ce asigura o valoare de piata mai mare.

Daca o companie nu lucreaza in conditii optime, insa exista o valoare potentiala pentru a imbunatati eficienta acesteia, atunci evaluarea trebuie sa se realizeze in ipoteza existentei conditiilor optime.

Scopurile evaluarii

Spre deosebire de evaluarea unei investitii sau proiect, care ne ajuta sa analizam rentabilitatea investitiei, evaluarea companiei are mai multe scopuri, toate axate pe crearea de valoare.

Astfel, evaluarea companiei serveste urmatoarelor obiective:

Operatiuni de vanzare-cumparare - se stabileste un pret determinat de pretul maxim pe care cumparatorul este dispus sa-l plateasca pentru achizitionarea companiei si pretul minim pe care vanzatorul este dispus sa-l accepte (in urma negocierii).

Mosteniri si testamente - compara valoarea actiunilor companiei cu valoarea altor bunuri.

In companiile cotate la Bursa de Valori - pentru a se determina necesitatea de a vinde, de a cumpara sau de a pastra actiunile societatii. Deasemenea evaluarea se foloseste pentru a face comparatii intre diferite companii cotate la Bursa de Valori.

Pentru deciziile strategice - evaluarea companiei reprezinta o actiune esentiala inainte de a lua decizii strategice: lichidare, vanzare, fuzionare, dezvoltare, cumpararea altor companii.

Pentru planificarea strategica - evaluarea companiei ofera informatii utile pentru luarea unor decizii cum ar fi: mentinerea sau abandonarea unei linii de produse, mentinerea sau abandonarea unei afaceri; de asemenea evaluarea ajuta la masurarea impactului politicilor si strategiilor privind crearea de valoare.

Metode de evaluare

Criteriile de evaluare trebuie sa permita obtinerea unei aproximari cat mai rapide si cat mai exacte a valorii companiei.

Exista metodologii simple si complexe de evaluare, insa utilizarea uneia sau alteia tine, in primul rand, de fidelitatea cu care aproximeaza valoarea organizatiei.

Metodologii de evaluare:

A. Metode bazate pe valoarea capitalului propriu

Aceste metode incearca sa determine valoarea companiei in functie de valoarea contabila a capitalurilor proprii. Sunt metode statice, ce nu iau in considerare evolutia companiei in viitor.

Cele mai cunoscute astfel de metode sunt:

1) Metoda valorii contabile - reprezinta evaluarea companiei realizata de contabilitate.

Astfel, valoarea capitalurilor companiei este calculate ca diferenta intre Active si Pasive.

Daca o companie are 100 u.m in active si 60 u.m datorii, atunci valoarea capitalurilor va fi de 40 u.m.

2) Metoda valorii contabile ajustate - se realizeaza prin ajustarea valorii contabile a Activelor si Pasivelor. Ajustarea se realizeaza prin aproximare la valoarea de piata.

In exemplul prezentat in cadrul primei metode, daca conturile s-ar regla, atunci s-ar ajunge la o valoare de piata aproximativa. In plus, daca firma ar ajusta mijloacele fixe la valoarea de piata la care ar putea fi vandute in prezent, atunci se poate obtine o valoare de piata de 120 u.m. pentru active. Presupunand ca valoarea de piata a datoriilor este egala cu valoarea lor contabila (lucru foarte frecvent) atunci valoarea noilor capitaluri va fi de 120-60=60 u.m.

3) Metoda valorii de lichidare - aceasta reprezinta valoarea unei companii dupa ce a avut loc lichidarea (vanzarea activelor pentru a achita datoriile). Aceasta metoda este folosita foarte rar, in special in cazurile in care compania este cumparata in scopul de a fi vanduta ulterior pe bucati.

B. Metode bazate pe rentabilitate

Spre deosebire de prima categorie de metode de evaluare, metodele bazate pe rentabilitate sunt mult mai dinamice, deoarece incearca sa determine valoarea companiei prin estimarea rentabilitatii acesteia.

|

Cele mai importante metode din aceasta categorie sunt:

1) Metoda castigului per actiune - aceasta metoda determina castigurile sau profitul obtinut pentru o actiune. Rezultatul se obtine prin impartirea profitului net la numarul de actiuni aflate in circulatie.

Castigul

net/actiune =

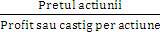

2) Price/Earning Ratio (PER) - stabileste relatia intre pretul actiunilor si profitul per actiune.

PER =

PER compara o valoare de piata (pretul actiunii) cu o valoare contabila (castigul per actiune). Astfel un PER de 10 indica faptul ca un investitor este dispus sa plateasca pentru o actiune de 10 ori mai mult decat castigul pe care aceasta il asigura.

PER ne permite sa stabilim valoarea actiunilor companiei astfel:

daca cunoastem PER al companiilor care fac parte din acelasi sector de activitate cu al companiei noastre, putem obtine pretul actiunilor companiei evaluate inmultind PER al pietei cu castigurile per actiune ale companiei evaluate.

Pret actiune = PERpiata X Castig per actiune

In acest fel, de exemplu, in cazul in care PER al pietei este de 10 si castigurile pe actiune in cazul companiei evaluate sunt 0.50 u.m., atunci pretul actiunilor va fi 5.00 u.m.

C. Metode mixte (valoarea capitalurilor si rentabilitate) - aceste metode fac o evaluare statistica a activelor companiei, apoi confera dinamica acestei evaluari prin incercarea de a determina valoarea performantelor viitoare ale companiei.

Cele mai importante astfel de metode sunt:

1) Metoda Goodwill - aceasta este cea mai utilizata dintre metodele mixte. Activele sunt evaluate la valoarea din contabilitate (in cazul fuziunilor intre organizatii) sau la valoarea lor de piata (in cazul achizitiei unei societati de catre o alta societate).

In cazul achizitiilor, activele si pasivele sunt evaluate la valoarea de piata, iar valoarea capitalului este determinata prin diferenta intre active si pasive.

Dupa aceea, cu ajutorul PER-ului companiei evaluate vom obtine pretul actiunilor pe care il vom inmulti cu numarul de actiuni aflate in circulatie, in scopul de a obtine valoarea capitalurilor proprii.

Pret = PER x Castig per actiune;

Pret = 10 x 0.50 = 5 u.m. per actiune.

Presupunand ca organizatia analizata are un numar de 16 actiuni in circulatie, valoarea capitalurilor proprii va fi:

Valoarea capitalurilor = Pretul actiunii x Numarul de actiuni aflate in circulatie

Valoarea capitalurilor = 5 u.m. x 16 actiuni = 80 u.m.

Diferenta dintre valoarea capitalurilor

obtinuta cu ajutorul PER care

va fi valoarea

ce

trebuie platita pentru achizitia

companiei analizate), si valoarea capitalurilor proprii obtinute prin ecuatia de

contabilitate (valoarea ce se va adauga la capitalurile firmei care a

facut achizitia) reprezinta Goodwill.

Goodwill = Valoarea capitalurilor (PER) - Valoarea capitalurilor (Ajustate)

Goodwill = 80 u.m. - 60 u.m. = 20 u.m.

Pentru compania care a realizat achizitia, goodwill reprezinta un avantaj (daca este pozitiv) sau o datorie (in cazul in care este negativ); acestea pot fi amortizate de-a lungul timpului (pentru a compensa pentru viitor pierderi) atunci cand se prognozeaza o crestere a profitului.

D.

Metode

simplificate bazate pe fluxuri de numerar actualizate

In zilele noastre metoda fluxurilor

de numerar este utilizata pe scara larga, iar metodologia este bine definita.

Aceasta metoda prevede ca valoarea reala a unui activ (o parte a companiei evaluate) nu este valoarea sa contabila sau valoarea sa de piata, ci valoarea actuala a fluxurilor de trezorerie pe care activul ar putea-o genera in viitor.

Astfel de fluxuri de numerar vor trebui

sa fie exprimate ca o rata care sa reflecte nu numai valoarea in timp a

banilor, ci si riscul implicat.

Metodele

simplificate bazate pe fluxurile de numerar actualizate presupun doua

conditii speciale, tocmai pentru a simplifica analiza:

. Rata fluxului de numerar reprezinta

dividendele care urmeaza sa fie primite de catre actionari in viitor;

. Dividendele pot fi constante sau pot

avea o tendinta ascendenta, stabila sau nu.

In cazul in care dividendele au o tendinta ascendenta, atunci vom avea o rata constanta de crestere a dividendelor.

Astfel vom avea:

1) Dividendele cu nici o crestere (g =

0): Dupa cum sugereaza si numele, aceasta

metoda presupune ca dividendele nu cresc, dar in fiecare an actionarii ani vor

beneficia de aceeasi suma de bani sub forma de dividende.

Aceasta metoda se bazeaza pe urmatoarele ipoteze:

. Compania nu retine castigurile (nu redistribuie profitul), prin urmare, nu

reinvesteste si nu poate avea loc o dezvoltare.

. Amotizarea ramane constanta, prin urmare, profitul net va fi, de asemenea,

constanta.

. Daca profitul ramane constant, atunci dividendele vor fi, de asemenea, constante.

Valoarea actiunii poate fi calculata prin impartirea fluxului (dividendul) la rata dobanzii (costul de oportunitate al actionarului).

Pret

actiune =

In acest fel, in cazul in care o companie nu va creste si distribuie un

dividend de 10 u.m. anual iar costul de oportunitate al actionarilor este de

20%, pretul actiunilor va fi de 50 u.m.

Pret

actiune =

= 50 u.m.

= 50 u.m.

2)

Dividendele cu o crestere constanta (g> 0): In practica, modelul

precedent nu este

aplicabil, deoarece firma are nevoie sa creasca si nu va mentine intotdeauna acelasi

nivel de depreciere. Prin urmare, deoarece compania are nevoie sa creasca,

acesta va reinvesti o parte din profitul sau si, prin urmare:

D1<D2<D3.

Acest model presupune, de asemenea, reinvestirea profitului, cu o crestere corespunzatoare a companiei si cresterea amortizarii. De asemenea, se presupune ca dividentele vor creste cu o rata constanta.

D2 = D1 x (1+g)1 = D1 x (1+g)

D3 = D1 x (1+g)2 = D2 x (1+g)

D4 = D1 x (1+g)3 = D3 x (1+g)

D1, D2, D3, D4 - dividendele corespunzatoare pentru anii 1,2,3,4

g - rata de crestere a dividendelor.

Pentru o crestere constanta, pretul actiunii va fi urmatorul:

P =

in care:

in care:

P - pretul actiunii;

D - dividende;

Ke - costul de oportunitate al actionarilor;

g - rata de crestere a dividendelor.

Folosindu-ne de exemplul anterior, daca o companie distribuie dividende anuale de 10 u.m. cu o crestere constanta de 5% si costul de oportunitate al actionarilor este de 20%, pretul actiunilor va fi 66.67 u.m.

P

66,67

66,67

Desi acest model este mai aproape de realitate, are si unele inconveniente care

pot fi insa depasite. Acestea sunt:

. formula poate fi utilizata doar in cazul in care Ke> g (dar

intotdeauna Ke> g);

. Dividendele nu cresc la o rata stabila (dar cresc la o rata medie);

. Exista companii care platesc dividende, dar nu neregulat.

Estimarea

ratei de crestere: Exista mai multe modalitati prin care se poate

estima rata de crestere, acestea pot fi:

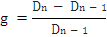

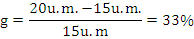

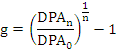

1) Cresterea istorica

Aceasta se refera la calculul de variatie procentuala (crestere sau scadere) prin care trece un dividend:

Dn - dividende corespunzatoare anului n;

Dn-1 - dividende corespunzatoare anului n-1.

In cazul in care cresterea istorica reflecta ceea ce se va intampla in viitor, acest calcul poate fi utilizat.

In cazul in care cresterea istorica nu a fost constanta, atunci se poate obtine media variatiei procentului de la un an la altul. Si astfel media obtinuta va fi cresterea estimata.

In acest fel, daca in anul precedent compania a platit un dividend de 15 u.m. si in acest an se plateste un dividend de 20 u.m. , atunci cresterea estimata este de 33% :

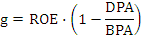

2) Rentabilitatea reinvestitiei

Potrivit acestei metode, castigurile retinute de companie vor fi reinvestite cu aceeasi reintoarcere generata de companie, adica ROE. Forrmula este urmatoarea:

Daca o companie are un ROE de 10% si retine 50% din castigurile sale, atunci la castigurile retinute se adauga 10% , iar compania va creste cu 5% in total. Putem obtine aceasta formula si printr-o alta metoda. Stim ca: Rata de Retentie =1 - Rata de Plata; iar rata de plata este proportia de dividende referitoare la profit sau castiguri.

Plata

La calcularea platilor intr-un mod unitar ( pe actiune), cresterea se poate calcula astfel:

DPA- dividende pe actiune

BPA - castiguri pe actiune

Prin urmare, in cazul in care compania are 12 u.m. reprezentand castigurile pe actiune si distribuie 50% (6 u.m. pe actiune), atunci cresterea ar fi de 5% (acelasi rezultat ca mai sus).

3) Cresterea prin medie geometrica

Un alt mod de a observa rata de crestere istorica se poate face prin calculul mediei geometrice sau printr-o estimare liniara sau exponentiala. Formula este dupa cum urmeaza:

de acum

ceva timp (se alege perioada de

de acum

ceva timp (se alege perioada de

catre evaluator)

Daca in anul curent, o companie plateste 0,96 u.m. pentru un dividend pe actiune, iar in urma cu patru ani un dividend pe actiune era de 0,80 u.m. , media cresterii geometrice este de 4,66%.

Randamentul total al actiunilor

Acesta este egal cu randamentul dividendelor plus castigule de capital. Randamentul dividendelor se obtine prin comparatia dividendelor cu pretul actiunii. Acest lucru se poate obtine prin prelucrarea valorii lui Ke in ecuatia cresterii dividendelor. Potrivit exemplului de mai sus, avem urmatoarea formula:

Ke - costul de oportunitate al actionarilor;

D - dividend;

P - pretul actiunii;

g - rata de crestere.

Pe de alta parte, cresterile de capital sunt calculate prin variatia preturilor (nu a dividendelor). Daca presupunem ca la sfarsitul anului, preturile actiunii s-au ridicat la 73,34 u.m., atunci castigurile de capital au fost de 10%.

G - castig de capital;

Pn - pretul actiunii in anul n;

Pn-1 - pretul actiunii in anul n-1.

Astfel ca, randamentul total va fi de 30%.

Randamentul total= randamentul + G=20% + 10%= 30%

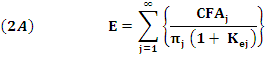

E. Metode bazate pe fluxuri de numerar actualizate

Pe langa problemele mentionate anterior, metodele simplificate bazate pe fluxuri de numerar mai au niste scapari: nu ofera actionarilor o viziune buna asupra fluxurilor de numerar.Potrivit acestor metode, actionarul primeste doar dividendele declarate si platite. Aceste metode nu iau in considerare forma prin care o companie poate plati dividendele. Unele companii nu platesc mereu actionarii cu dividende, acest lucru se intampla foarte rar sau aproape deloc.

Un proiect poate sa apartina de o anumita companie, dar in realitate sa se comporte el insusi ca o companie. Asta se explica prin faptul ca: metodele folosite pentru evaluarea cresterii intr-o companie (un proiect) pot fi, de asemenea, folosite in evaluarea infiintarii unei companii.

Pentru a detalia metodele de evaluare bazate pe fluxuri de numerar actualizate trebuie sa privim compania ca fiind formata din trei componente:

NA - Total active minus datorii fara cost explicit (active nete);

D = Suma tuturor datoriilor financiare cu costuri pentru companie;

E = titluri de participare, exprimate la valoarea de piata = valoarea actiunii x numarul de actiuni. (echitate)

Activele nete (AN) reprezinta investitii nete realizate de societate, investitii care genereaza fluxuri de numerar, care vor fi utilizate atat pentru Datorii cat si pentru Echitate.

Prin urmare, valoarea companiei este tocmai valoarea de piata a activelor nete.

AN = D + E

AN - active nete;

D - datorii;

E - echitate - valoarea de piata a actiunilor.

Cu alte cuvinte, o conditie obligatorie este si faptul ca valoarea de piata a activelor trebuie sa fie aceeasi cu suma dintre valoarea de piata a actiunilor si datorii (de asemenea la valorile pietei).

Modalitati de calcul a valorii unei companii in functie de fluxurile de numerar actualizate

1. Calcularea valorii de

piata a activelor

Valoarea companiei= D + E

Daca CPDA ramane constant de-alungul timpului, atunci (1A) devine:

CFA- fluxuri de numerar actualizate;

CPDA- costul ponderat al datoriilor si al actiunilor;

AN - active nete.

in care:

Kd - costul de oportunitate al datoriilor;

Ke - costul de oportunitate al echitatii;

D - nivelul datoriilor;

E - echitate.

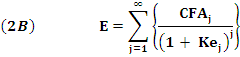

2. Calcularea valorii de piata a actiunilor

Daca valoarea lui Ke ramane constanta in timp, formula se transforma in:

CFA =flux de numerar pentru actiuni = dividende

Ke = costul de capital al companiei cu datorii= profitabilitatea rezultata din actiuni.

3. Evaluarea alternativa a companiei

Daca valoarea K u ramane constanta in timp, (3A) devine:

Ku= costul de capital al companiei fara datorii = actiunile care se vor intoarce la o companie fara datorii (care detine capital)

VNA - valoarea neta actualizata;

CFA - flux de numerar actualizat.

Bibliografie

Rovayo Vera, Gabriel, Finance for executives, editia a II-a, editura Roadmak Solutions, Guayaquil, 2008.

Fernández, Pablo, Valuation Methods and Shareholder Value Creation, prima editie, editura Academic Press, 2002.

http://en.wikipedia.org/wiki/Business_valuation.

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2025 - Toate drepturile rezervate -| |

|

|

|||

|

|||

|

|||

Esee pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||