|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Resurse umane

|

|

Qdidactic » bani & cariera » management » resurse umane Studiu de caz privind analiza posturilor la s.c. r&b com s.r.l. |

Studiu de caz privind analiza posturilor la s.c. r&b com s.r.l.

STUDIU DE CAZ PRIVIND ANALIZA POSTURILOR LA S.C. R&B COM S.R.L.

Principalele obiective ale analizei posturilor

Postul reprezinta totalitatea sarcinilor, atributiilor similare pe care le indeplineste un angajat. [12]. Postul cuprinde urmatoarele componente:

obiectivele

sarcinile

autoritatea

responsabilitatile

Obiectivele postului reprezinta punerea in tema a angajatilor cu natura obligatiilor si atributiilor, cu scopul acestora si modalitatea de rezolvare a lor. [12].

Sarcina este o componenta a atributiei, cea mai mica unitate de munca fixata unui executant, care reprezinta o actiune clar formulata, orientata spre realizarea unui obiectiv precis.

Autoritatea exprima limitele in cadrul carora titularul postului are dreptul de a actiona pentru realizarea obiectivelor individuale si exercitarii atributiilor.

Responsabilitatea este acea componenta a postului care concretizeaza latura atitudinala a atributiei si reprezinta obligatia titularului postului de a indeplini sarcinile si atributiile derivate din obiectivele individuale ale postului. [6]

Obiectivele analizei posturilor au in vedere :

studierea continutului muncii;

intelegerea mecanismelor de motivare a angajatilor;

perfectionarea resurselor si metodelor de munca;

masurarea muncii pentru determinarea standardelor de timp necesare;

imbunatatirea calitatii vietii profesionale, a conditiilor de munca;

furnizarea informatiilor necesare imbunatatirii numeroaselor activitati din domeniul resurselor umane ca, de exemplu: planificarea resurselor umane, recrutare si selectie, pregatire si dezvoltare, evaluare si recompensare etc.

Obiectivele analizei posturilor pot fi grupate in urmatoarele categorii:

simplificarea muncii (reproiectarea postului);

stabilirea standardelor de munca;

sustinerea altor activitati de personal; [6]

Simplificarea muncii

Simplificarea muncii incepe cu studiul metodelor de munca. Imbunatatirea organizarii muncii se bazeaza pe numeroase principii ca, de exemplu:

principiul separarii sarcinilor, potrivit caruia activitatile de conceptie, de pregatire, de executie si de control trebuie sa fie incredintate unor persoane distincte;

principiul descompunerii operatiilor, conform caruia sarcinile de indeplinit trebuie descompuse in operatii elementare, iar fiecare executant sa realizeze doar un numar mic de operatii;

principiul analizei miscarilor, pe baza caruia operatiile sunt descompuse in miscari elementare care trebuie executate de catre muncitori in raport cu sarcinile primite;

principiul masurarii timpilor de munca, potrivit caruia, pentru fiecare sarcina incredintata unui executant, se stabileste timpul de munca standard, in functie de care se realizeaza salarizarea. [6]

Stabilirea standardelor de munca

Analiza postului reprezinta de fapt procesul de cautare a informatiilor despre postul respectiv; aceste informatii faciliteaza diferentierea posturilor si se refera la cerintele fizice intelectuale si psihice, la performantele acceptate, conditiile de munca, meserii si echipamente. Scopul analizei este de a constata gradul in care organismul uman este solicitat de sarcinile de munca, in raport cu energia de care dispune. In intreprinderile mici analiza posturilor se face sumar de catre patron sau o persoana insarcinata de acesta [12].

Stabilirea timpului de munca standard pentru o anumita sarcina de munca implica parcurgerea urmatoarelor etape de baza:

defalcarea sarcini de munca in elementele sale componente care trebuie sa fie identificabile, omogene si masurabile;

determinarea acelor elemente de munca care sunt esentiale pentru indeplinirea sarcinii de munca;

determinarea unui timp de munca pentru fiecare element de munca, respectiv calculul duratelor partiale corespunzatoare fiecarui element de munca;

determinarea timpului total al sarcinii de munca prin insumarea timpilor elementelor de munca;

determinarea timpilor suplimentari alocati sau de care trebuie sa se tina seama;

determinarea timpului standard pentru sarcina de munca avuta in vedere prin insumarea timpului total al sarcinii de munca respective si a timpilor suplimentari alocati.

Studiul timpului de munca se realizeaza cel mai frecvent cu ajutorul urmatoarelor metode: fotografierea timpului de munca, observarea instantanee a timpului de munca, cronometrarea timpului de munca, fotocronometrarea timpului de munca etc. [6]

Sustinerea altor activitati de personal

Analiza posturilor furnizeaza o serie de elemente de baza sau date si informatii utile pentru cele mai multe activitati sau practici din domeniul managementului resurselor umane ca, de exemplu:

permite actualizarea descrierii posturilor si a specificatiei acestora, activitati prin intermediul carora analiza posturilor are, un impact deosebit asupra celorlalte activitati din domeniul resurselor umane ( Anexa 6);

deciziile privind planificarea resurselor umane sau stabilirea nevoilor de personal depind in mare masura de rezultatele analizei posturilor;

permite ca recrutarea personalului sa fie cat mai eficace;

asigura succesul deplin al proceselor de selectie si orientare efectiva a angajatilor datorita concordantei dintre exigentele postului si cerintele care trebuie indeplinite de persoana care urmeaza sa-l ocupe;

permite o evaluare corecta a performantelor individuale;

permite stabilirea obiectivelor in legatura cu dezvoltarea resurselor umane, deoarece aceasta este dependenta de cerintele posturilor reflectate in specificatiile acestora;

angajatii pot aprecia mai bine optiunile lor privind cariera profesionala;

permite imbunatatirea relatiilor cu sindicatele prin renuntarea la reducerea unor posturi si la repartizarea angajatilor pe posturile disponibile, aspecte care, din punct de vedere istoric, au constituit cauza numeroaselor conflicte;

analiza completa, complexa si interdisciplinara a postului identifica actiunile si conditiile nesigure ale postului, descopera adesea, practici periculoase sau metode de munca neergonomice si conditii de mediu necorespunzatoare, ceea ce impune masuri ferme de imbunatatire a protectiei muncii si a conditiilor de munca.

Analiza posturilor prezinta o serie de avantaje si pentru angajati:

detinatorul postului obtine o imagine mult mai clara asupra principalelor sale responsabilitati;

asigura angajatului baza de date pentru a sustine necesitatea unor schimbari in cadrul postului sau;

ofera angajatului informatiile relevante privind unele evaluari pe care acesta doreste sa le cunoasca;

poate oferi individului posibilitatea de a participa la stabilirea propriilor obiective pe termen scurt conform anexa 5 Impactul analizei posturilor asupra activitatilor resurselor umane. [ 6 ]

Din varietatea de metode utilizate in procesul de analiza a posturilor, cele mai frecvent folosite sunt:

1. Observarea. Consta in urmarirea desfasurarii muncii angajatului de catre analist la fata locului. Este mai mult o metoda de culegere a informatiilor decat o metoda de analiza. De aceea nu se foloseste niciodata singura in analiza postului, ci in paralel cu alte metode. Prin aceasta metoda se ofera posibilitatea observarii unui numar mare de executanti de acelasi observator. Analistul are indatorirea inainte de data observarii sa se informeze asupra naturii muncii, asupra conditiilor cu privire la calificarea muncitorului. El trebuie sa observe, sa judece, sa isi noteze observatiile si sugestiile. Este o metoda limitata deoarece multe posturi nu au ciclu de munca ce pot fi descrise usor [12].

2. Interviurile. Analiza poate fi facuta si prin metoda interviului, care consta in chestionarea ocupantului postului, de regula chiar la locul de munca respectiv. Interviul poate fi nestructurat, atunci cand se desfasoara fara o pregatire prealabila a pasilor de urmat, sau structurat, bazat pe o formulare anterioara a problemelor ce trebuie urmarite.

Interviul poate fi individual sau in grup si se face de catre analistul postului. Ca si observarea, interviul este mai degraba un mijloc de obtinere a informatiilor decat de analiza a acestora. Analiza constituie o etapa ulterioara. In interviu angajatul face mai mult decat sa raspunda la intrebari despre postul lui. Uneori, angajatul da explicatii ample asupra modului cum isi indeplineste indatoririle. Aceasta metoda asigura obiectivitatea informatiilor privind indatoririle postului respectiv, dar analistul nu vede efectiv cum isi indeplineste salariatul aceste indatoriri. Pe de alta parte interviul provoaca neliniste angajatului din cauza fricii de desfiintare a postului, de evaluare a performantei sau din cauza muncii nesatisfacatoare. [12]

Chestionarele. Varietatea chestionarelor - generale sau specializate - utilizate pentru obtinerea informatiilor necesare analizei este deosebit de mare. De regula, ele contin o serie de intrebari ale caror raspunsuri trebuie sa ofere o descriere cat mai completa a activitatilor ce caracterizeaza un post. Pentru posturile existente, ocupantii completeaza chestionarul care va fi apoi verificat de seful ierarhic si inmanat analistului.

Intrebarile din chestionar vizeaza urmatoarele probleme:

- sarcinile care justifica existenta postului

- descrierea sarcinilor preponderente a postului

- constrangeri impuse de post

- folosirea timpului de munca de catre ocupantul postului

- cerintele postului privind pregatirea ocupantului

- responsabilitati si dificultati intampinate [12]

4. Tehnica incidentelor critice. Este o metoda care presupune culegerea unei serii de informatii deosebite privind comportamentul de munca in unele situatii speciale sau critice, culese de la seful direct, angajati sau alte persoane familiarizate cu postul respectiv. Metoda se refera cu precadere la performantele foarte bune sau foarte slabe in munca respectiva, evaluate in situatiile critice.

Principalul avantaj al acestei metode consta in faptul ca rezultatul ei se concentreaza asupra comportamentelor de munca, observabile si masurabile, necesare pentru desfasurarea cu succes a muncii.

Dezavantajele se refera la costul ridicat, exprimat in timp, pentru retinerea si clasificarea incidentelor, surprinderea cu precadere a performantelor foarte inalte sau foarte slabe obtinute in activitate, pierzandu-se din vedere cele medii.

O analiza cat mai corecta a posturilor poate fi realizata prin combinarea diferitelor metode de obtinere a informatiilor, astfel incat acestea din urma sa fie cat mai precise, eliminandu-se subiectivismul in culegerea lor. Responsabilitatea procesului de analiza a posturilor revine departamentului de resurse umane si cadrelor de conducere care trebuie sa colaboreze foarte strans, in scopul asigurarii veridicitatii informatiilor pe care se bazeaza acest proces.

Colaborarea este necesara si pentru eliminarea reactiilor negative din partea salariatilor, care pot aparea in situatiile in care acest proces nu este pregatit si explicat corespunzator si care pot afecta calitatea informatiilor oferite de angajati. Tot in scopul eliminarii erorilor si avand in vedere modificarile permanente ce se pot ivi in numeroase posturi din structura organizatorica a intreprinderii este necesara desfasurarea periodica a procesului de analiza a posturilor.

1. ETAPELE EVALUARII POSTURILOR

Evaluarea posturilor reprezinta o determinare sistematica a valorii, respectiv rolului sau importantei fiecarui post in raport cu celelalte posturi din organizatie. Procesul de evaluare sta la baza proiectarii unui sistem de retribuire echilibrat si nu are ca scop evaluarea performantelor celor ce ocupa posturile respective. Trebuie insa sa subliniem ca, dupa unii autori evaluarea posturilor are si alte obiective, in afara celui deja mentionat, respectiv asigurarea echilibrului intern al sistemului de remuneratie intr-o organizatie, si anume:

- compararea realista cu sistemul de salarizare al altor organizatii;

masurarea performantelor individuale (avand la baza acest proces de evaluare a posturilor);

- reducerea numarului conflictelor de munca, datorita cresterii nivelului de intelegere a diferentelor dintre posturi;

- stimularea angajatilor pentru a ajunge in varful ierarhiei posturilor;

- desfasurarea negocierilor privind salarizarea;

- selectia si promovarea personalului, pornind de la relatiile dintre posturi.

Ideea centrala a evaluarii posturilor este aceea de a determina cerintele unui post si contributia acestuia la indeplinirea misiunii organizatiei, realizandu-se astfel clasificarea acestora in functie de importanta lor. [3]

Evaluarea posturilor presupune parcurgerea, in cadrul unui proces, a urmatoarelor etape:

Etapa I - Procurarea tuturor informatiilor privind postul ce urmeaza a fi evaluat se realizeaza, de regula, prin analiza postului respectiv;

Etapa a II-a - Identificarea factorilor care pun in valoare postul evaluat in cadrul organizatiei; sunt avuti in vedere, de regula, factori cum ar fi: indemanarea, responsabilitatea, conditiile de munca, dificultatea muncii, marimea echipei subordonate, gradul de creativitate pe care-l presupune postul analizat, puterea decizionala, independenta decizionala a postului, (autonomia) etc.;

Etapa a III-a - Determinarea nivelului sau importantei relative a fiecarui factor in cadrul postului, care va determina in final 'cotarea' postului.

Astfel, apar necesare dezvoltarea si implementarea acestui sistem de factori de evaluare, care va permite plasarea fiecarui post pe nivelul valoric ce-i corespunde in ierarhia posturilor organizatiei. Asemenea sisteme de evaluare au la baza folosirea si combinarea unor variate metode de evaluare: metoda punctelor, a compararii factorilor, a clasificarii si metoda ierarhizarii.

2. EVALUAREA POSTULUI

Formulele dupa care se face evaluarea sunt:

![]()

![]()

2.1. METODOLOGIA DE EVALUARE A UNUI POST DE BRUTAR PE BAZA CRITERIILOR GENERALE SI SPECIFICE DE EVALUARE

la evaluarea postului se va folosi scala de la 1 la 5 dupa cum urmeaza:

1 nesatisfacator (NS) 0 - 1

2 satisfacator (S) 1,1 - 2

3 bine (B) 2,1 - 3

4 foarte bine (FB) 3,1 - 4

5 excelent (EX) 4,1 5

Persoana Bud Dumitru postul de brutar

Tabel nr. 7

|

Nr. |

Criterii de |

Ci [%] |

P min |

P max |

Ci x Pmin |

Ci x Pmax |

||||

|

Crt. |

evaluare |

|

|

|

|

|

||||

|

1 |

Pregatirea profesionala |

20 |

4,1 |

5 |

0,82 |

1 |

||||

|

2 |

Experienta necesara |

20 |

4,1 |

5 |

0,82 |

1 |

||||

|

3 |

Dificultatea operatiilor |

10 |

2,1 |

3 |

0,21 |

0,30 |

||||

|

4 |

Responsabilitati |

10 |

2,1 |

3 |

0,21 |

0,30 |

||||

|

5 |

Sfera de relatii |

10 |

2,1 |

3 |

0,21 |

0,30 |

||||

|

6 |

Flexibilitate si adaptabilitate |

15 |

3,1 |

4 |

0,46

|

0,60 |

||||

|

7 |

Initiativa si seriozitate |

15 |

3,1 |

4 |

0,46 |

0,60 |

||||

|

8 |

Pct tot obtinut |

|

3,19 |

4,10 |

||||||

Unde

n - reprezinta numarul de criterii de evaluare

Ci - reprezinta ponderea criteriului i in functie de gradul de importanta al acestuia;

P min i - reprezinta punctajul minim acordat criteriului i;

P max i reprezinta punctajul maxim acordat criteriului i;

P tot min i reprezinta punctajul total minim rezultat la evaluarea unui post;

P tot max i reprezinta punctajul total maxim rezultat la evaluarea unui post;

P min i - punctajul total minim acordat criteriului i.

![]()

![]()

(Pct tot min; Pct tot max) = (3,19; 4,10)

2.2. METODOLOGIA DE EVALUARE A UNUI POST DE CONTABIL SEF PE BAZA CRITERIILOR GENERALE SI SPECIFICE DE EVALUARE.

la evaluarea postului se va folosi scala de la 1 la 10 dupa cum urmeaza:

1 nesatisfacator (NS) 0 - 2

2 satisfacator (S) 2,1 - 4

3 bine (B) 4,1 - 6

4 foarte bine (FB) 6,1 - 8

5 excelent (EX) 8,1 -10

Persoana Rusu Florin postul de contabil sef

Tabel nr. 8

|

Nr. |

Criterii de |

Ci [%] |

P min |

P max |

Ci x Pmin |

Ci x Pmax |

|

Crt. |

evaluare |

|

|

|

|

|

|

1 |

Pregatirea profesionala |

10 |

6 |

8 |

0,6 |

0,8 |

|

2 |

Experienta necesara |

20 |

8 |

10 |

1,6 |

2 |

|

3 |

Dificultatea operatiilor |

10 |

6 |

8 |

0,6 |

0,8 |

|

4 |

Responsabilitati |

10 |

6 |

8 |

0,6 |

0,8 |

|

5 |

Sfera de relatii |

10 |

6 |

8 |

0,6 |

0,8 |

|

6 |

Gandire logica si atentie distributiva |

20 |

8 |

10 |

1,6 |

2 |

|

7 |

Capacitate de analiza si sinteza |

20 |

8 |

10 |

1,6 |

2 |

|

8 |

Pct tot obtinut |

|

7,2 |

9,2 |

||

![]()

![]()

(Pct tot min; Pct tot max) = (7,2; 9,2)

3 EVALUAREA PERFORMANTELOR INDIVIDUALE

Punctajul total al evaluarii performantelor individuale se va calcula cu urmatoarea formula:

![]()

![]()

![]()

![]()

1. METODOLOGIA DE EVALUARE A PERFORMANTELOR INDIVIDUALE A UNUI POST DE BRUTAR UTILIZAND SCALA 1 LA 5

Tabel nr. 9

|

Nr. Crt. |

Criterii de evaluare |

Ci |

EX 4,1 - 5 |

FB 3,1 - 4 |

B 2,1 - 3 |

S 1,1 - 2 |

NS 0 - 1 |

|

1 |

Gradul de indeplinire a standardelor de performanta |

20 |

|

|

2,5 0,5 |

|

|

|

2 |

Adecvarea la complexitatea muncii |

5 |

|

|

|

2 0,1 |

|

|

3 |

Asumarea responsabilitatilor |

15 |

|

4 0,6 |

|

|

|

|

4 |

Capacitate de concentrare si atentie la locul de munca |

30 |

5 1,5 |

|

|

|

|

|

5 |

Seriozitate si corectitudine |

10 |

|

3,5 0,35 |

|

|

|

|

6 |

Flexibilitate si adaptabilitate |

10 |

|

4 0,4 |

|

|

|

|

7 |

Initiativa |

10 |

|

|

3 0,3 |

|

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() (P tot min;P tot max) = 3,75

(P tot min;P tot max) = 3,75 ![]() (3,19; 4,10).

(3,19; 4,10).

2. METODOLOGIA DE EVALUARE A PERFORMANTELOR INDIVIDUALE A UNUI POST DE CONTABIL SEF UTILIZAND SCALA DE LA 1 LA 10

Tabel nr. 10

|

Nr. Crt. |

Criterii de evaluare |

Ci |

EX 8,1 - 10 |

FB 6,1 - 8 |

B 4,1 - 6 |

S 2,1 - 4 |

NS 0 - 2 |

|

1 |

Gradul de indeplinire a standardelor de performanta |

20 |

|

8 1,6 |

|

|

|

|

2 |

Adecvarea la complexitatea muncii |

10 |

|

|

5 0,5 |

|

|

|

3 |

Asumarea responsabilitatilor |

20 |

9 1,8 |

|

|

|

|

|

4 |

Gandire logica si atentie distributiva |

5 |

|

|

|

4 0,2 |

|

|

5 |

Capacitate de analiza si sinteza |

15 |

|

8 1,6 |

|

|

|

|

6 |

Meticulozitate si corectitudine |

15 |

|

8 1,6 |

|

|

|

|

7 |

Capacitate de perfectionare continua si adaptare rapida la schimbarile survenite |

15 |

|

|

6 0,9 |

|

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() (P tot min;P tot max) = 8,2

(P tot min;P tot max) = 8,2 ![]() (7,2; 9,2).

(7,2; 9,2).

4. FISELE POSTURILOR DE BRUTAR SI CONTABIL SEF

FISA DE POST BRUTAR

DENUMIREA POSTULUI: BRUTAR

UNITATEA: BRUTARIA BAIA SPRIE

SE SUBORDONEAZA DIRECTOR GENERAL

SEF DE PRODUCTIE

FRAMANTATOR

SUBORDONATI: Nu are

SCOPUL POSTULUI: Producerea aluatului

POZITIONARE IN STRUCTURA ORGANIZATORICA

ORGANIGRAMA

PRINCIPALELE ATRIBUTII, SARCINI SI RESPONSABILITATI:

Munca unui brutar consta in producerea diferitelor produse de

panificatie.

Sarcini:

sa trateze si sa proceseze materiile prime si ingredientele (faina, grasimile, zaharul, drojdia, apa etc);

sa faca diferite aluaturi si mixturi conform retetei de productie;

sa traga in forme aluatul si produsele de panificatie;

sa faca paine, aluaturi de foi si alte produse de panificatie;

sa produca si sa aplice decoratiuni pe produsele de panificatie;

sa curete, sa intretina si sa faca reparatii simple la masinile si echipamentul folosit in patiserie;

sa stocheze sau sa vanda produsele.

Responsabilitatile postului:

In raport cu aparatura si materialele utilizate: masini si echipamente de fabricat produse de panificatie, cuptoare mari, mixere, masini de taiat si de tragere in forme, linii de fabricatie automate pentru produse de patiserie, camere speciale unde painea se lasa la dospit, benzi transportoare, forme pentru produsele de panificatie, cantare, propriile maini.

DOCUMENTE NORMATIVE:

- Regulament de ordine interioara;

- Reguli de igiena;

- Reguli de conduita;

- Alte documente ce privesc activitatea unitatii.

RELATII FUNCTIONALE:

In interiorul brutariei: - cu seful de productie: zilnic;

- cu directorul general: periodic;

- cu colegii de echipa: zilnic.

STUDII: Studii Liceale (optional).

ALTE CUNOSTINTE:

Cunostinte legate de igiena curs de igiena;

Cunostinte legate de protectia muncii curs de protectia muncii sau instruire interna.

ABILITATI COMPORTAMENTALE:

- Flexibilitate/Adaptabilitate;

- Initiativa;

- Capacitate de organizare si coordonare;

- Capacitate de concentrare si atentie la locul de munca;

- Seriozitate si corectitudine;

- Indemanare, rabdare, capacitatea de a desfasura sarcini repetitive;

- Spirit de observatie dezvoltat, atentie la detalii;

- Disponibilitate de a lucra in ture;

- Sanatate buna, constitutie robusta;

- Cazier judiciar curat.

ATRIBUTII IN DOMENIUL PROTECTIEI MUNCII:

1. Sa isi insuseasca si sa respecte normele de protectie a muncii si masurile de aplicare a acestora;

2. Sa utilizeze corect echipamentele tehnice;

Sa participe la intalnirile periodice de instruire privind Protectia Muncii si sa semneze Fisa Individuala de Instruire;

Sa desfasoare activitatea in asa fel incat sa nu expuna la pericol de accidentare sau imbolnavire profesionala atat propria persoana, cat si celelalte persoane participante la procesul de munca;

4. Sa opreasca lucrul la aparitia unui pericol iminent de producere a unui accident si sa-l informeze IMEDIAT pe conducatorul ierarhic de orice defectiune tehnica sau alta situatie care constituie un pericol de accidentare sau imbolnavire profesionala, de accidentele de munca suferite de propria persoana si/sau de alte persoane participante la procesul de munca;

5. Sa sesizeze existenta unor locuri de munca cu potential de accidentare si imbolnavire profesionala;

6. Sa dea relatiile solicitate de organele de control si de cercetare in domeniul protectiei muncii, la solicitarea acestora.

Data: 25.02009

Nume si prenume salariat:

Semnatura __Bud Dumitru__

Nume si prenume conducator ierarhic:

Semnatura __Butean Lucian__

FISA DE POST CONTABIL SEF

DENUMIREA POSTULUI: CONTABIL SEF

UNITATEA: BRUTARIA BAIA SPRIE

SE SUBORDONEAZA: DIRECTOR GENERAL

DIRECTOR ECONOMIC

SUBORDONATI: CONTABIL

RELATII DE COLABORARE: CU MANAGERII FIRMEI

RELATII DE REPREZENTARE: reprezinta firma fata de organele de control de specialitate, in relatia cu bancile/alte institutii financiare, cu persoanele/organizatiile cu care intra in contact in interes de serviciu.

SCOPUL POSTULUI:

Titularul postului are rolul de a organiza contabilitatea si controlul inregistrarii operatiunilor economico-financiare ale firmei, pentru reflectarea cat mai fidela a patrimoniului, a situatiei financiare si a rezultatelor obtinute.

POZITIONARE IN STRUCTURA ORGANIZATORICA

ORGANIGRAMA

PRINCIPALELE ATRIBUTII, SARCINI

SI RESPONSABILITATI:

PRINCIPALELE ATRIBUTII, SARCINI

SI RESPONSABILITATI:

ACTIVITATI PRINCIPALE:

ASIGURA RESPECTAREA LEGII

CONTABILITATII

ELABOREAZA SI IMPLEMENTEAZA SISTEMUL GENERAL DE EVIDENTA CONTABILA A FIRMEI;

RAPORTEAZA REZULTATELE ECONOMICE ALE FIRMEI;

COORDONEAZA ACTIVITATEA COMPARTIMENTULUI CONTABILITATE.

ATRIBUTII PRINCIPALE (si sarcini aferente):

1. Asigura respectarea Legii Contabilitatii la nivel de firma:

Asigura intocmirea documentelor justificative privind operatiile contabile;

Urmareste inregistrarea cronologica si sistematica in contabilitate a tuturor operatiilor patrimoniale;

Exercita controlul preventiv privind legalitatea operatiunilor;

Asigura controlul inregistrarilor contabile, procedeele de prelucrare a datelor si exactitatea acestora;

Organizeaza pastrarea documentelor justificative, a registrelor si bilanturilor contabile;

2. Elaboreaza si implementeaza sistemul general de evidenta contabila:

Stabileste planul de conturi si asigura implementarea acestuia;

Stabileste monografia contabila privind inregistrarea operatiunilor patrimoniale;

Stabileste proceduri de lucru specifice care sa asigure evidenta contabila;

Stabileste principiile de organizare a sistemului informational contabil;

Raporteaza rezultatele economice ale firmei:

Asigura intocmirea registrelor contabile in conformitate cu legislatia in vigoare;

Asigura intocmirea raportarilor: destinate Administratiei Financiare si de control, bancare, statistice;

Asigura intocmirea bilantului contabil;

Prezinta Directorului Economic rapoarte continand rezultate financiar-contabile.

4. Organizeaza si coordoneaza activitatea echipei din subordine:

Stabileste sarcinile contabililor din subordine si prioritatile in executarea acestor sarcini;

Participa la programele de elaborare si actualizare a fiselor de post ale salariatilor din subordine;

Evalueaza periodic activitatea salariatilor din subordine;

Negociaza si conciliaza situatiile conflictuale aparute in relatiile interpersonale;

Propune recompensarea/sanctionarea personalului din subordine conform normativelor interne;

Aproba planificarea concediilor de odihna pentru angajatii din subordine;

Asigura respectarea normelor interne de functionare de catre personalul din subordine.

RESPONSABILITATILE POSTULUI:

Legat de activitatile specifice, raspunde de:

Calitatea activitatii contabile a societatii si de corectitudinea analizelor contabile;

Intocmirea corecta si la timp a raportarilor lunare, trimestriale si anuale;

Indeplinirea la timp si intocmai a sarcinilor specifice trasate;

Calitatea raportarilor si a informarilor;

Stabilirea si executarea corectiilor contabile;

Reprezentarea firmei la intalniri ce au ca obiect cu precadere problemele contabile ale firmei;

Legat de functiile manageriale, raspunde de:

Coordonarea eficienta a personalului din subordine si respectarea de catre acesta a reglementarilor interne;

Utilarea corespunzatoare a subordonatilor cu resursele necesare;

Calitatea pregatirii profesionale a angajatilor din subordine

Legat de disciplina muncii, raspunde de:

imbunatatirea permanenta a pregatirii sale profesionale si de specialitate;

pastrarea confidentialitatii informatiilor si a documentelor legate de firma;

utilizarea resurselor existente exclusiv in interesul firmei;

respecta prevederile normativelor interne si procedurile de lucru privitoare la postul sau;

adopta permanent un comportament in masura sa promoveze imaginea si interesele firmei;

se implica in vederea solutionarii situatiilor de criza care afecteaza firma

AUTORITATEA POSTULUI:

Decide asupra modului de intocmire a lucrarilor contabile;

Semneaza corespondenta departamentului pe probleme de specialitate;

Semneaza spre verificare toate documentele financiar-contabile care necesita semnatura Contabilului-Sef;

Solicita documentatie de specialitate si consultanta in domeniul financiar-contabil;

Utilizeaza echipamente/consumabile/materiale si calculatorul puse la dispozitie de firma;

Stabileste prioritatea executarii sarcinilor pentru personalul din subordine;

Propune recompense/penalizari, prelungirea/incetarea activitatii dupa perioada de proba a subordonatilor;

Stabileste masuri de eficientizare a activitatii personalului din subordine;

Aproba/respinge cererile de concediu pentru subordonati (motivand in cazul refuzului);

Este loctiitorul Directorului Economic pe perioadele in care acesta nu este disponibil.

STUDII: superioare, profil: finante-contabilitate

CURSURI DE PREGATIRE Legislatie contabila, Management

EXPERIENTA: IN SPECIALITATE: minimum 5 ani;

PE POST: 2 ani.

CUNOSTINTE:

Cunostinte solide de contabilitate;

Cunostinte solide de legislatie financiar-contabila;

Proceduri de gestiune;

Utilizare programe de contabilitate;

Cunostinte operare MS Office (Excel, Word foarte bine);

Gandire analitica si sintetica;

Aptitudini de calcul;

Aptitudini de comunicare;

Planificare si organizare a operatiilor si activitatilor;

Acordare si transmitere de informatii.

CERINTE PENTRU EXERCITARE:

Inteligenta de nivel superior;

Atentie concentrata si distributiva;

Initiativa;

Spirit organizatoric;

Echilibru emotional;

Placerea pentru lucrul cu cifre;

Capacitate de a evalua si a lua decizii;

Capacitate de a lucra cu oamenii;

Rezistenta mare la stres;

Usurinta, claritate si coerenta in exprimare.

ABILITATI COMPORTAMENTALE: conformism, rigoare, exactitate, spirit practic, aptitudini de informare, tact, amabilitate, conducerea si controlul oamenilor, ambitie, incredere in sine.

Data: 24. 0 2009

Nume si prenume salariat:

Semnatura: __Rusu Florin __

Nume si prenume conducator ierarhic:

Semnatura: __Butean Lucian__

5. PROFILUL POSTURILOR DE BRUTAR SI CONTABIL SEF

5.1. PROFILUL POSTULUI DE BRUTAR

Descrierea ocupatiei: Practicantii unei astfel de ocupatii fabrica paine si produse de panificatie prin transformarea fainii si adausurilor respective. Patiserii si cofetarii prepara aluaturile, cremele, compozitiile necesare produselor respective (blaturi, foetaje); coc, umplu, finiseaz si glaseaza produsele.

A. Sarcini principale

Aceasta componenta cuprinde acele sarcini aferente unei ocupatii care au cea mai mare importanta pentu ocupatia respectiva si permit diferentierea intre o persoana cu performante ridicate in profesia respectiva (expert) si o persoana cu performante reduse (novice).

Monitorizeaza temperatura cuptorului pentru a determina coacerea produselor;

Incarca tavile in cuve si le introduce in cuptoare;

Verifica calitatea materiilor prime;

Intretine si curata echipamentul din dotarea unitatii in care lucreaza;

Curata si unge tavile si recipientele in care se coace painea;

Modeleaza, remodeleaza si pozitioneaza aluatul in cuva;

Cantareste ingredientele pentru fabricarea aluatului;

Amesteca si framanta aluatul cu mana sau masina;

Opereaza cu linii tehnologice pentru fabricarea aluatului si a produsului finit in cantitata mari;

Urmareste fermentarea si prelucrarea aluatului;

Opereaza cu diferite utilaje de productie.

B. Contextul muncii

Aceasta componenta contine informatiile esentiale despre mediul in care practicantii unei ocupatii ii exercita activitatile menite sa duca la indeplinire sarcinile aferente si eventualele riscuri la care acestia se expun.

a.) Mediul fizic

Persoanele care exercita ocupatia de brutar isi desfasoara activitatea in fabrici de paine

sau brutarii. Temperatura din mediu este ridicata si presupune munca desfasurata in picioare timp indelungat.

b.) Mediul socio-organizational

Sarcinile efectuate de catre brutari sunt structurate, repetitive si sub presiunea timpului;

Munca se desfasoara dupa un program fix.

c.) Riscuri si alte notificari speciale

Exista riscul unor accidentari minore (arsuri, taieturi).

C. Nivelul de educatie si calificare

Exercitarea oricarei ocupatii necesita un anumit traseu de educatie sau training finalizat printr-o calificare. Conform Cadrului European al Calificarilor (E.Q.F.) exista 8 niveluri de calificare (N1-N8).

Studii medii;

Nivel de calificare: N4.

D. Cunostinte si deprinderi.

Cunostintele colectii de informatii relationate, specifice unui domeniu. Ele sunt rezultatul invatarii formale sau non/informale. Deprinderile sunt cunostintele procedurale, adica blocuri de cunostinte despre cum sa faci o activitate (proceduri, strategii, tehnici), de regula, cu o anumita unealta.

Cunostinte referitoare la:

Productie si procesare

Productia de alimente

Mecanice

Tipuri de deprinderi:

Deprinderi tehnice

Deprinderi de gestionare de resurse

E. Aptitudinile

Aptitudinea reprezinta un set de procese cognitive, psihomotorii sau senzoriale necesare pentru a obtine performanta intr-o gama de activitati. Succesul in activitatea respectiva presupune pe langa aptitudini, un set de cunostinte dobandite printr-o ruta educaionala.

a.) Aptitudini cognitive

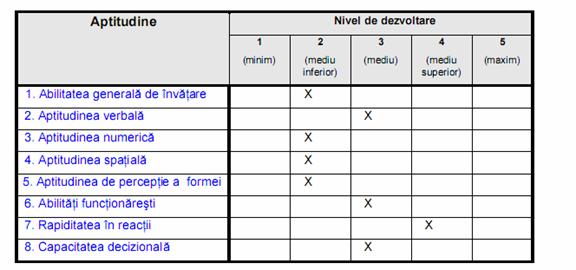

Tabel nr. 11

b.) Aptitudini psihomotorii, senzoriale si fizice

1. Aptitudini psihomotorii

Fermitate brat-mana

Controlul instrumentelor

Dexteritate manual

2. Aptitudini senzoriale

Acuitate vizual apropiat

Localizarea sursei de sunet

Aptitudini fizice

Rezistena fizic

F. Alte caracteristici

Cele mai importante caracteristici, altele decat cunostinte, deprinderi si abilitati sunt: interesele, surse ale satisfactiei profesionale si caracteristicile de personalitate.

a.) Interese

Primele trei tipuri de interese in ordinea relevantei sunt: R.C.S. (realist, conventional, social)

b.) Surse ale satisfactiei profesionale

Practici si politici ale instituiei

Supervizare, accent pe relaii umane

c.) Caracteristici de personalitate

Practicantul unei astfel de ocupatii ar trebui sa fie o persoana care manifesta usurinta in

comunicare si are abilitatea de a fi politicoasa. Isi realizeaza sarcinile cu seriozitate, rigurozitate si exigenta. Are capacitatea de a judeca lucrurile si a actiona in mod independent, neinfluentat de

altii in conditii de libertate deplina.

G. Perspectiva pe piata muncii

Perspectiva pe piata muncii se refera la dinamica dezvoltarii ocupatiei respective in raport cu ansamblul ocupatiilor prezente pe piata. Sunt utilizate trei categorii de notatii care semnifica tot atatea tendinte: crestere (dinamica ocupatiei e mai mare decat celelalte ocupatii per ansamblu), stagnare (dinamica ei este similar cu a altor ocupatii) si scadere (dinamica este sub nivelul ansamblului ocupatiilor).

Crestere

H. Categoria de salarizare

Raportarea unui salariu la salariul minim pe economie este un indicator relativ constant si foarte informativ, independent de fluctuatiile salariale. Ca atare vom avea ocupatii cu salariu minim si ocupatii de n x salariul minim, unde n poate fi si un interval (ex. 2-4 x salariul minim). (2-3) X Salariu minim pe economie

I. Ocupatii similare

Sunt prezentate 2-5 ocupatii care fac parte din aceeati grupa, conform opiniei specialistilor.

Cofetar

Patiser

Preparator de semifabricate si preparate culinare

5.2. PROFILUL POSTULUI DE CONTABIL SEFa

Descrierea ocupatiei:

Practicantii unei astfel de ocupatii in evidenta contabila a operatiilor financiare ale firmelor/institutiilor, inventariaza proprietati si echipamente; intocmesc si verifica acuratetea

documentelor financiar-contabile.

A. Sarcini principale

Aceasta componenta cuprinde acele sarcini aferente unei ocupatii care au cea mai mare

importanta pentru ocupatia respectiva si permit diferentierea intre o persoana cu performante ridicate in profesia respectiva (expert) si o persoana cu performante reduse (novice).

Pregateste, examineaza si analizeaza documentele financiar-contabile, declaratiile financiare si

alte rapoarte, pentru a se asigura de acuratetea si conformitatea lor cu standardele procedurale;

Intocmeste, completeaza si verifica documentele contabile primare tipizate si netipizate, interne si externe;

Inregistreaza, sorteaza si depoziteaza documentele financiar-contabile in conformitate cu normele existente;

Utilizeaza diverse programe informatice de specialitate pentru a introduce si a inregistra datele

primare;

Calculeaza salariile, taxele si pregateste plata lor avand grija sa fie respectate toate condiiile si

aspectele legale;

Alege conturile din planul de conturi in functie de specificul activitatii si aloca intrarile in conturile adecvate;

Inventariaza proprietati si echipamente, inregistrand informatii cum ar fi descrierea proprietatii,

valoarea si localizarea acesteia;

Intocmeste balante contabile, bilanturi si anexele specifice pentru o perioada determinata de

timp;

Efectueaza, mentine si analizeaza bugetele pregatind rapoarte periodice care compar costurile

calculate si preconizate in buget cu cele reale;

Raporteaza conducerii despre starea financiara a firmei/companiei/institutiei;

Se preocupa de dezvoltarea sa profesionala prin invatarea si utilizarea de noi proceduri de lucru, noutati legislative si noi programe infiormatice specifice;

Isi reprezinta clientii in fata autoritatilor care gestioneaza impozitele punand la dispozitia acestora documentele financiar-contabile necesare.

B. Contextul muncii

Aceasta componenta contine informatiile esentiale despre mediul in care practicantii

unei ocupatii isi exercita activitatile menite sa duca la indeplinire sarcinile aferente si eventualele riscuri la care acestia se expun.

a.) Mediul fizic.

Activitatile se desfasoara in spatii protejate (birouri);

In majoritatea timpului activitatea contabilului se desfasoara in pozitia sezand.

b.) Mediul socio-organizational.

Munca este in mare masura foarte bine structurata si implica multe sarcini repetitive;

Activitatea contabilului implica multa acuratete si precizie;

Consecintele erorilor in cadrul muncii pot fi grave;

Munca nu presupune interactiuni interpersonale frecvente.

c.) Riscuri. Alte notificari speciale.

Nu exista riscuri semnificative.

C. Nivelul de educatie si calificare.

Exercitarea oricarei ocupatii necesita un anumit traseu de educatie sau training finalizat printr-o calificare. Conform Cadrului European al Calificarilor (E.Q.F.) exista 8 niveluri de calificare (N1-N8).

Studii postliceale, studii superioare de specialitate (licenta);

Nivel de calificare: N5 N6.

C. Cunostinte si deprinderi.

Cunostintele colectii de informatii relationate, specifice unui domeniu. Ele sunt rezultatul invatarii formale sau non/informale. Deprinderile sunt cunostintele procedurale, adica blocuri de cunostinte despre cum sa faci o activitate (proceduri, strategii, tehnici), de regula, cu o anumita unealta.

Cunostinte referitoare la:

Economie si contabilitate;

Matematica;

Legislatie si guvernare;

Functionaresti;

Calculatoare si electronice.

Tipuri de deprinderi:

Deprinderi de rezolvare a problemelor;

Deprinderi de gestionare a resurselor.

D. Aptitudinile

Aptitudinea reprezinta un set de procese cognitive, psihomotorii sau senzoriale necesare pentru a obtine performanta intr-o gama de activitati. Succesul in activitatea respectiva presupune pe langa aptitudini, un set de cunostinte dobandite printr-o ruta educationala.

a.) Aptitudini cognitive

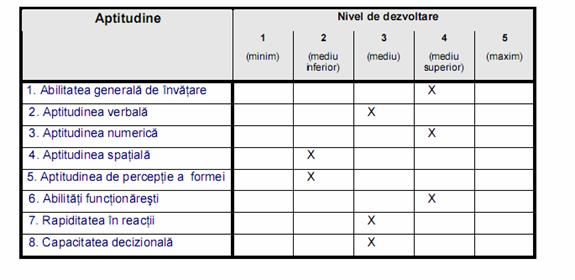

Tabel nr. 12

b.) Aptitudini psihomotorii, senzoriale si fizice.

Aptitudini psihomotorii.

Dexteritate manuala.

Aptitudini senzoriale.

Acuitate auditiva;

Acuitate vizuala apropiata.

Aptitudini fizice

Nu sunt necesare.

F. Alte caracteristici relevante.

Cele mai importante caracteristici, altele decat cunostinte, deprinderi si abilitati sunt: interesele, surse ale satisfactiei profesionale si caracteristicile de personalitate.

a.) Interese.

Primele trei tipuri de interese in ordinea relevantei sunt: C.E.I. (conventional, intreprinzator, investigativ).

b.) Surse ale satisfactiei profesionale

Conditii de munca

Compensatii

Folosirea unor abilitati individuale

Autonomie

Responsabilitate

Independenta in munca

c.) Caracteristici de personalitate

Practicantul unei astfel de ocupatii ar trebui sa fie o persoana foarte constiincioasa, riguroasa si meticuloasa in realizarea sarcinilor; capabila sa lucreze independent si sa efectueze timp indelungat aceleasi tip de sarcini, cu un bun echilibru emotional.

G. Perspectiva pe piata muncii.

Perspectiva pe piata muncii se refera la dinamica dezvoltarii ocupatiei respective in raport cu ansamblul ocupatiilor prezente pe piata. Sunt utilizate trei categorii de notatii care semnifica tot atatea tendinte: crestere (dinamica ocupatiei e mai mare decat celelalte ocupatii per ansamblu), stagnare (dinamica ei este similara cu a altor ocupatii) si scadere (dinamica este sub nivelul ansamblului ocupatiilor).

Stagnare/Crestere.

H. Categoria de salarizare.

Raportarea unui salariu la salariul minim pe economie este un indicator relativ constant si foarte informativ, independent de fluctuatiile salariale. Ca atare vom avea ocupatii cu salariu minim si ocupatii de n x salariul minim, unde n poate fi si un interval (ex. 2-4 x salariul minim).

(2 - 6) X Salariu minim pe economie.

I. Ocupatii similare

Sunt prezentate 2-5 ocupatii care fac parte din aceeasi grupa, conform opiniei specialistilor.

Tehnician merceolog;

Calculator devize;

Secretar economic;

Revizor gestiune.

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2026 - Toate drepturile rezervate -| |

|

|

|||

|

|||

|

|||

Esee pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||