|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Afaceri

|

|

Qdidactic » bani & cariera » afaceri Analiza rezultatului brut al exercitiului |

Analiza rezultatului brut al exercitiului

ANALIZA REZULTATULUI BRUT AL EXERCITIULUI

Rezultatul brut al exercitiului (Rb) exprima in marimi absolute rentabilitatea bruta sau pierderile aferente activitatii firmei, dupa deducerea cheltuielilor totale din veniturile totale aferente exercitiului financiar. Este compus din rezultatele aferente activitatii curente si exceptionale.

Rezultatul curent (Rc) reprezinta rezultatul obtinut din operatiunile normale ale fimei. Este determinat prin luarea in considerare a rezultatului financiar (Rf), permitand aprecierea impactului politicii financiare.

Rezultatul exceptional (Rex) reprezinta rezultatul obtinut din operatiunile exceptionale, care nu sunt legate de evolutia normala a activitatii firmei.

|

Rezultatul brut al exercitiului = Rezultatul curent + Rezultatul exceptional (4) |

sau

|

Rezultatul brut al exercitiului = Rezultatul exploatarii + Rezultatul financiar + Rezultatul exceptional (5) |

sau

|

Rezultatul brut al exercitiului = Venituri totale - Cheltuieli totale (6) |

si

|

Rezultul curent = Rezultatul exploatarii + (Venituri financiare - Cheltuieli financiare) Rezultatul exploatarii + Rezultatul financiar (7) |

si

|

Rezultatul exceptional = Venituri exceptionale - Cheltuieli exceptionale (8) |

1. ANALIZA NIVELULUI REZULTATULUI BRUT AL EXERCITIULUI

Tabelul nr.3.8.

Nivelul si evolutia rezultatului brut al exercitiului

|

Nr. crt |

SPECIFICATIE |

UM |

Perioada de analiza |

Formula |

|||||||

|

|

|

|

|

||||||||

|

|

Venituri totale din care: |

mii. lei |

|

|

|

|

Vt=Ve+Vf+Vx |

||||

|

|

- din exploatare |

mii. lei |

|

|

|

|

Ve |

||||

|

|

- financiare |

mii. lei |

|

|

|

|

Vf |

||||

|

|

- exceptionale |

mii. lei |

|

|

|

|

Vx |

||||

|

|

Cheltuieli totale din care: |

mii. lei |

|

|

|

|

Cht=Che+Chf+Chx |

||||

|

|

- din exploatare |

mii. lei |

|

|

|

|

Che |

||||

|

|

- financiare |

mii. lei |

|

|

|

|

Chf |

||||

|

|

- exceptionale |

mii. lei |

|

|

|

|

Chx |

||||

|

|

Rezultatul brut al exercitiului : |

mii. lei |

|

|

|

|

Rb=Vt-Cht |

||||

|

|

- rezultatul curent |

mii. lei |

|

|

|

|

Rc=Rbe+Rf |

||||

|

|

- rezultatul din exploatare

|

mii. lei |

|

|

|

|

Re=Ve-Che |

||||

|

|

- rezultatul financiar |

mii. lei |

|

|

|

|

Rf=Vf-Chf |

||||

|

|

- rezultatul exceptional |

mii. lei |

|

|

|

|

Rx=Vx-Chx |

||||

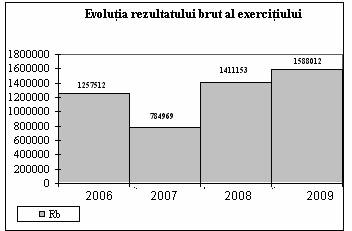

Din datele prezentate in tabel observam faptul ca desi in anul 2009 rezultatul brut al exercitiului este mai mare decat in anul 2008, per ansamblu evolutia indicatorului este nefavorabila fapt ce s-a datorat:

cresterii cheltuielilor totale intr-un ritm superior veniturilor totale

modificarii structurii cheltuielilor respectiv a veniturilor

scaderii eficientei activitatii masurate prin profitabilitatea veniturilor, respectiv a cheltuielilor.

2. ANALIZA DINAMICII REZULTATULUI BRUT AL EXERCITIULUI

Dinamica rezultatului brut al exercitiului trebuie sa prezinte o tendinta de crestere in preturi comparabile de la o perioada la alta, pentru a asigura cresterea reala a castigului aferent intregii activitati a firmei.

Tabelul nr.3.9.

Dinamica rezultatului brut al exercitiului

|

Nr. crt |

SPECIFICATIE |

UM |

Perioada de analiza |

Formula |

|||

|

|

|

|

|

||||

|

|

Rezultatul brut al exercitiului |

mii. lei |

|

|

|

|

Rb |

|

|

Indicele de crestere a preturilor |

|

|

|

|

|

Imcp |

|

|

Rb in preturi comparabile |

mii. lei |

|

|

|

|

Rbc |

|

|

Indicele de crestere a Rb (baza fixa) |

|

|

|

|

|

IcRb=Rbn/Rbo |

|

|

Variatia Rb |

|

|

|

|

|

vRb=IcRb-100 |

Grafic

Rezultatul brut al exercitiului in preturi reale a avut in general o tendinta descrescatoare, accentuandu-se in ultimul an, cand acesta s-a diminuat fata de anul anterior cu 16%. Aceasta diminuare a rezultatului brut al exercitiului de la un an la altul este un aspect negativ, reflectat in scaderea potentialului brut de castig din activitatea firmei.

3. ANALIZA STRUCTURII REZULTATULUI BRUT AL EXERCITIULUI

Rezultatul brut al exercitiului caracterizeaza toate laturile activitatii firmei: exploatare, financiar si exceptional. Marimea lui este influentata de strategia de aprovizionare, de productie si desfacere, de strategia de investitii, de strategia in domrniul resurselor umane si de politica financiara. Analiza structurala a rezultatului brut al exercitiului urmareste sa stabileasca configuratia si incidenta fiecarui rezultat asupra rezultatului final.

Tabelul nr.3.10.

Evolutia structurii rezultatului brut al exercitiului

|

Nr. crt |

SPECIFICATIE |

UM |

Perioada de analiza |

Formula |

|||

|

|

|

|

|

||||

|

|

Venituri totale din care: |

|

|

|

|

|

Vt |

|

|

- din exploatare |

|

|

|

|

|

Ve/Vt |

|

|

- financiare |

|

|

|

|

|

Vf/Vt |

|

|

- exceptionale |

|

|

|

|

|

Vx/Vt |

|

|

Cheltuieli totale din care: |

|

|

|

|

|

Cht |

|

|

- din exploatare |

|

|

|

|

|

Che/Cht |

|

|

- financiare |

|

|

|

|

|

Chf/Cht |

|

|

- exceptionale |

|

|

|

|

|

Chx/Cht |

|

|

Rezultatul brut al exercitiului : |

|

|

|

|

|

Rb |

|

|

- rezultatul curent |

|

|

|

|

|

Rc/Rb |

|

|

- rezultatul din exploatare |

|

|

|

|

|

Re/Rb |

|

|

- rezultatul financiar |

|

|

|

|

|

Rf/Rb |

|

|

- rezultatul exceptional |

|

|

|

|

|

Rx/Rb |

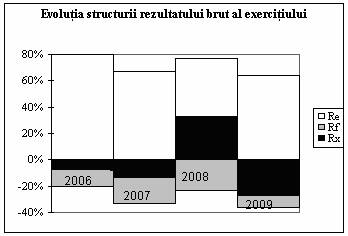

Cu aceasta ocazie se urmaresc trei aspecte principale:

modul de formare a veniturilor totale pe categorii de venituri,

modul de formare a cheltuielilor totale pe categorii de cheltuieli,

modul de fomare a rezultatului brut pe categorii de rezultate.

Ca principiu este important ca fiecare rezultat sa aiba o contributie pozitiva la formarea rezultatului brut. Normal ar fi ca indicatorii legati de activitatea de exploatare sa detina o pondere covarsitoatre si sa prezinte o tendinta de crestere, iar cei legati de activitatea exceptionala sa aiba o pondere nesemnificativa.

Grafic

Din tabelul prezentat mai sus se poate usor observa ca majoritatea covarsitoare a veniturilor totale sunt formate din veniturile de exploatare, peste 97,5% pe intreaga perioada analizata. In cel de-al treilea an se poate observa o crestere a veniturilor financiare, dar mai ales a celor exceptionale. Acest lucru se datoreaza reluarii pe venituri a unor provizioane.

In ceea ce priveste cheltuielile totale, acestea sunt formate si ele in proportie de peste 97% din cheltuieli de exploatare. Se poate observa totusi o crestere a cheltuielilor financiare, ceea ce denota o crestere a indatorarii firmei.

Astfel rezultatul exercitiului este format in marea lui parte din rezultatul brut al exploatarii si cel financiar, adica din rezultatul curent. Rezultatul de exploatare trebuie sa acopere pierderile obtinute de firma in cadrul desfasurarii activitatilor de natura financiara si exceptionala. In aproape toti anii analizati, cu exceptia anului trei, firma a inregistrat pierdere financiara si exceptionala.

Aceasta repartitie a veniturilor si cheltuielilor, precum si modul de formare a rezultatelor este expresia desfasurarii unei activitati normale in cadrul firmei.

Tabelul nr.3.11.

Evolutia principalilor indicatori

|

Nr. |

SPECIFICATIE |

UM |

|

Perioada de analiza |

|

Formula |

|

|

crt. |

|

|

|

|

|

|

|

|

|

Profitabilitatea mijloacelor fixe |

lei/leu Mf |

|

|

|

|

Pbmf=Rb/Mf |

|

|

Profitabilitate bruta a salariilor |

lei/leu Chp |

|

|

|

|

Pbcs=Rb/Chp |

|

|

Profit brut realizat de un salariat |

mii. lei/pers |

|

|

|

|

Pbrs=Pb/Ns |

|

|

Rentabilitatea economica bruta |

|

|

|

|

|

Rreb=Pb/Cinv |

|

|

Rentabilitatea resurselor |

|

|

|

|

|

Rree=Rb/Cht |

|

|

Rentabilitatea veniturilor |

|

|

|

|

|

Rrve=Rb/Vt |

|

|

Raport net de profitabilitate |

|

|

|

|

|

Rnp=Pn/Pb |

4. ANALIZA FACTORIALA A REZULTATULUI BRUT AL EXERCITIULUI

Primul pas al analizei factoriale este identificarea si alegerea modelului de analiza, iar in acest caz, modelul de analiza ales pentru analiza factoriala a rezultatului brut al exercitiului este urmatorul:

Rb![]() (9) unde:

(9) unde: ![]()

![]()

Simboluri utilizate:

Rb = reprezinta rezultatul brut al exercitiului,

VT = reprezinta venituri totale,

![]() = reprezinta

profitul mediu unitar.

= reprezinta

profitul mediu unitar.

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2025 - Toate drepturile rezervate -| |

|

|

|||

|

|||

|

|||

Esee pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||