|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Economie

|

|

Qdidactic » bani & cariera » economie Lucrare de laborator la econometrie - modelul heteroscedastic |

Lucrare de laborator la econometrie - modelul heteroscedastic

Se cunosc urmatoarele date privind cheltuielile guvernamentale pentru educatie (y) si produsul intern brut (X) in milioane u.m. pentru o perioada de timp analizata de 34 ani:

Tabelul 1

|

Nr. d/o |

Cheltuieli |

PIB |

Nr. d/o |

Cheltuieli |

PIB |

|

1 |

0,39 |

5,67 |

18 |

5,36 |

101,65 |

|

2 |

0,27 |

10,13 |

19 |

6,45 |

115,97 |

|

3 |

0,37 |

11,34 |

20 |

7,2 |

119,49 |

|

4 |

1,28 |

18,88 |

21 |

11,27 |

124,15 |

|

5 |

1,86 |

20,94 |

22 |

8,71 |

140,98 |

|

6 |

1,07 |

22,16 |

23 |

5,61 |

153,85 |

|

7 |

1,32 |

23,83 |

24 |

13,46 |

169,38 |

|

8 |

1,12 |

24,67 |

25 |

5,51 |

186,33 |

|

9 |

0,72 |

27,56 |

26 |

4,84 |

211,78 |

|

10 |

1,30 |

27,57 |

27 |

8,97 |

249,72 |

|

11 |

0,8 |

40,15 |

28 |

18,95 |

261,41 |

|

12 |

2,85 |

51,62 |

29 |

16 |

395,52 |

|

13 |

4,95 |

57,71 |

30 |

29,95 |

534,97 |

|

14 |

3,55 |

63,03 |

31 |

33,64 |

655,29 |

|

15 |

4,5 |

66,32 |

32 |

38,67 |

815 |

|

16 |

1 65 |

66,97 |

33 |

61,66 |

1040,45 |

|

17 |

4,31 |

76,88 |

34 |

181,35 |

2586,4 |

Se cere:

1. Sa se specifice modelul;

2. Sa se detecteze eteroscedasticitatea modelului cu ajutorul testului Goldfeld-Quandt

3. Sa se aplice testul Gleisjer.

Heteroscedasticitate dispersia valorilor reziduale este variabila in raport cu observatiile succesive.

Rezolvare:

1. Sa se specifice modelul

Pentru specificarea modelului :

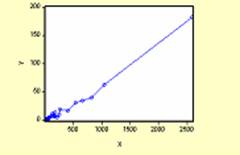

a) vom utiliza graficul de corelatie dintre Y si X (Corelograma);

Fig.1 Corelatia dintre cheltuielile pentru educatie si PIB

Concluzie: Din grafic observam ca ditributia punctelor empirice sunt aproximativ aranjate pe o dreapta, deci modelul econometric se transforma intr-un model liniar unifactorial: y= a+bx+u,

Unde:

a si b reprezinta parametrii modelului;

b reprezinta panta dreptei

u variabila aleatoare, eroarea care apare din cauza diferitor factori neinclusi in model.

b) Estimam modelul de regresie

Vom estima valorile parametrilor modelului in baza M.C.M.M.P

![]() = min

= min

M.C.M.M.P. presupune ca suma patratelor abaterilor valorilor reale de la valorile estimate sa fie minima.

Conditia de minim a acestei functii rezulta din

![]()

![]() ;

; ![]() ;

;

In urma calculelor obtinem

![]()

Nota: Pentru a introduce valorile necesare in sistem avem nevoie de anumite calcule pe care le vom introduce in tabelul 2.

Utilizand sistemul egalitatilor de mai sus estimam parametrii astfel:

![]()

Modelul estimat este:

![]()

Avand calculate estimatiile parametrilor a si b, putem calcula valorile teoretice ale variabilei endogene dupa relatia de mai sus, iar valorile variabilei reziduale ui cu ajutorul formulei:

![]()

Tabelul 2.

|

x |

y |

x*y |

X2 |

yestimat |

|

|

|

5,67 |

0,39 |

2,2113 |

32,1489 |

-1,78062 |

2,28062403 |

5,201245966 |

|

10,13 |

0,27 |

2,7351 |

102,6169 |

-1,48229 |

1,86229017 |

3,468124677 |

|

11,34 |

0,37 |

4,1958 |

128,5956 |

-1,40135 |

1,88135206 |

3,539485574 |

|

18,88 |

1,28 |

24,1664 |

356,4544 |

-0,89699 |

2,28699392 |

5,23034119 |

|

20,94 |

1,86 |

38,9484 |

438,4836 |

-0,7592 |

2,72919846 |

7,448524234 |

|

22,16 |

1,07 |

23,71112 |

491,0656 |

-0,67759 |

1,85759144 |

3,450645958 |

|

23,83 |

1,32 |

31,4556 |

567,8689 |

-0,56588 |

1,99588347 |

3,983550826 |

|

24,67 |

1,12 |

27,6304 |

608,6089 |

-0,5097 |

1,73969503 |

3,026538797 |

|

27,56 |

0,72 |

19,8432 |

759,5536 |

-0,31638 |

1,14638004 |

1,314187196 |

|

27,57 |

1,30 |

35,841 |

760,1049 |

-0,31571 |

1,72571113 |

2,978078904 |

|

40,15 |

0,8 |

32,12 |

1612,0225 |

0,525778 |

0,38422235 |

0,147626814 |

|

51,62 |

2,85 |

147,117 |

2664,6244 |

1,293017 |

1,66698258 |

2,778830922 |

|

57,71 |

4,95 |

285,6645 |

3330,4441 |

1,700384 |

3,35961639 |

11,28702229 |

|

63,03 |

3,55 |

223,756 |

3972,7809 |

2,056244 |

1,60375627 |

2,572034174 |

|

66,32 |

4,5 |

298,44 |

4398,3424 |

2,276315 |

2,33368488 |

5,446085119 |

|

66,97 |

1 65 |

110,5005 |

4484,9809 |

2,319794 |

-0,55979427 |

0,313369625 |

|

76,88 |

4,31 |

331,3528 |

5910,5344 |

2,982684 |

1,43731592 |

2,065877054 |

|

101,65 |

5,36 |

544,844 |

10332,7225 |

4,639574 |

0,83042585 |

0,689607092 |

|

115,97 |

6,45 |

748,006 |

13449,0409 |

5,597453 |

0,96254673 |

0,926496207 |

|

119,49 |

7,2 |

860,328 |

14277,8601 |

5,83291 |

1,47709041 |

2,181796079 |

|

124,15 |

11,27 |

1399,1705 |

15413,2225 |

6,144622 |

5,23537835 |

27,40918647 |

|

140,98 |

8,71 |

1227,9358 |

19875,3604 |

7,270397 |

1,54960282 |

2,4012689 |

|

153,85 |

5,61 |

863,0985 |

23669,8225 |

8,131284 |

-2,41128435 |

5,814292217 |

|

169,38 |

13,46 |

2279,8548 |

28689,5844 |

9,170102 |

4,39989842 |

19,35910611 |

|

186,33 |

5,51 |

1026,6783 |

34718,8689 |

10,3039 |

-4,68390403 |

21,93895696 |

|

211,78 |

4,84 |

1025,0152 |

44850,7684 |

12,00628 |

-7,05627998 |

49,79108716 |

|

249,72 |

8,97 |

2239,9884 |

62360,0784 |

14,54412 |

-5,46412452 |

29,85665677 |

|

261,41 |

18,95 |

4953,7195 |

68335,1881 |

15,32608 |

3,73391969 |

13,94215625 |

|

395,52 |

16 |

6328,32 |

156436,0704 |

24,29683 |

-8,18683232 |

67,02422344 |

|

534,97 |

29,95 |

16022,351 |

286192,9009 |

33,62478 |

-3,56478227 |

12,70767263 |

|

655,29 |

33,64 |

22043,955 |

429404,9841 |

41,67311 |

-7,92310739 |

62,77563071 |

|

815 |

38,67 |

31516,05 |

664225 |

52,35627 |

-13,576269 |

184,31508 |

|

1040,45 |

61,66 |

64154,14 |

1082536,203 |

67,43684 |

-5,66684495 |

32,11313169 |

|

2586,4 |

181,35 |

469043,64 |

6689464,96 |

170,847 |

10,6130136 |

112,6360577 |

|

8477,77 |

489,91 |

627916,7933 |

9674851,866 |

489 91 |

0,00 |

698,1338956 |

Estimarea modelului de regresie datele din ewiews:

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

|

C |

1 886690 |

0,893661 |

1 969482 |

0.0243 |

|

|

X |

0.066891 |

0.001713 |

39.04458 |

0.0000 |

|

|

R-squared |

0.979441 |

Mean dependent var |

14.51912 |

||

|

Adjusted R-squared |

0.978798 |

S.D. dependent var |

32.35265 |

||

|

S.E. of regression |

4.710805 |

Akaike info criterion |

5.994617 |

||

|

Sum squared resid |

698.1390 |

Schwarz criterion |

6.084403 |

||

|

Log likelihood |

-99.90849 |

F-statistic |

1524.479 |

||

|

Durbin-Watson stat |

1.171739 |

Prob(F-statistic) |

0.000000 |

||

c) de verificat semnificatia estimatorilor

Estimatorii sunt

semnificativ diferiti de 0, cu un prag de semnificatie α ,

daca se verifica urmatoarele relatii:

Estimatorii sunt

semnificativ diferiti de 0, cu un prag de semnificatie α ,

daca se verifica urmatoarele relatii:

![]()

unde: α nivel de semnificatie

n-k-1 grade de libertate (k

var.independente)

n-k-1 grade de libertate (k

var.independente)

![]()

![]()

![]()

Testam estimatorul a:

![]() Ipotezele

statistice:

Ipotezele

statistice:

H0: a=0

H1: a≠0

Deoarece tcalc > ttab → ipoteza H0 se respinge, ca urmare, estimatorul a este semnificativ, venitul are o influenta importanta asupra variatiei consumului unei familii.

Testam estimatorul b:

H0: b=0

H1: b≠0

H1: b≠0

tb =

tcalc > ttab → ipoteza H0 se respinge, ca urmare, estimatorul b este semnificativ si el, venitul are o influenta importanta asupra variatiei consumului unei familii.

d) De verificat ipoteza de liniaritate a modelului, calculand coeficientul liniar de corelatie si raportul de corelatie; de calculat coeficientul de determinatie

Pentru verificarea ipotezei de liniaritate vom calcula coeficientul liniar de corelatie ry/x si raportul de corelatie Ry/x :

|

![]()

![]()

Concluzie: Egalitatea dintre coeficientul liniar de corelatie si raportul de corelatie ne confirma ipoteza ca legatura dintre cele 2 variabile este liniara si ca intre ele este o puternica corelatie.

Tabelul 3:

|

|

|

|

|

|

|

|

|

|

-243,676 |

59377,99298 |

-14,019 |

196,532 |

265,7102124 |

- |

- |

3416,093844 |

|

-239,216 |

57224,29466 |

-14,139 |

199,911 |

256,0732852 |

-0,41833 |

0,175003 |

3382,275024 |

|

-238,006 |

56646,85604 |

-14,039 |

197,094 |

253,4893858 |

0,019062 |

0,000363 |

3341,366234 |

|

-230,466 |

53114,57716 |

-13,129 |

172,371 |

237,6835807 |

0,405642 |

0,164545 |

3025,788114 |

|

-228,406 |

52169,30084 |

-12,549 |

157,477 |

233,4539526 |

0,442205 |

0,195545 |

2866,266894 |

|

-227,186 |

51613,4786 |

-13,339 |

177,929 |

230,9667418 |

-0,87161 |

0,759699 |

3030,434054 |

|

-225,516 |

50857,46626 |

-13,089 |

171,322 |

227,5837754 |

0,138292 |

0,019125 |

2951,778924 |

|

-224,676 |

50479,30498 |

-13,289 |

176,598 |

225,8918821 |

-0,25619 |

0,065633 |

2985,719364 |

|

-221,786 |

49189,0298 |

-13,689 |

187,389 |

220,1181715 |

-0,59331 |

0,352023 |

3036,028554 |

|

-221,776 |

49184,59418 |

-13,109 |

171,846 |

220,0982912 |

0,579331 |

0,335625 |

2907,261584 |

|

-209,196 |

43762,96642 |

-13,609 |

185,205 |

195,8382494 |

-1,34149 |

1,799592 |

2846,948364 |

|

-197,726 |

39095,57108 |

-11,559 |

133,61 |

174,9530793 |

1,28276 |

1,645474 |

2285,514834 |

|

-191,636 |

36724,3565 |

-9,459 |

89,4727 |

164,3425544 |

1,692634 |

2,865009 |

1812,684924 |

|

-186,316 |

34713,65186 |

-10,859 |

117,918 |

155,3452136 |

-1,75586 |

3,083045 |

2023,205444 |

|

-183,026 |

33498,51668 |

-9,909 |

98,1883 |

149,9078224 |

0,729929 |

0,532796 |

1813,604634 |

|

-182,376 |

33261,00538 |

-12,759 |

162,792 |

148,8450264 |

-2,89348 |

8,372222 |

2326,935384 |

|

-172,466 |

29744,52116 |

-10,099 |

101,99 |

133,1096605 |

1,99711 |

3,988449 |

1741,734134 |

|

-147,696 |

21814,10842 |

-9,049 |

81,8844 |

97,62281794 |

-0,60689 |

0,368316 |

1336,501104 |

|

-133,376 |

17789,15738 |

-7,959 |

63,3457 |

79,61184497 |

0,132121 |

0,017456 |

1061,539584 |

|

-129,856 |

16862,58074 |

-7,209 |

51,9697 |

75,46553267 |

0,514544 |

0,264755 |

936,131904 |

|

-125,196 |

15674,03842 |

-3,139 |

9,85332 |

70,14695664 |

3,758288 |

14,12473 |

392,990244 |

|

-108,366 |

11743,18996 |

-5,699 |

32,4786 |

52,55674366 |

-3,68578 |

13,58494 |

617,577834 |

|

-95,496 |

9119,486016 |

-8,799 |

77,4224 |

40,81569213 |

-3,96089 |

15,68863 |

840,269304 |

|

-79,966 |

6394,561156 |

-0,949 |

0,9006 |

28,62140861 |

6,811183 |

46,39221 |

75,887734 |

|

-63,016 |

3971,016256 |

-8,899 |

79,1922 |

17,77549921 |

-9,0838 |

82,51547 |

560,779384 |

|

-37,566 |

1411,204356 |

-9,569 |

91,5658 |

6,318788238 |

-2,37238 |

5,628168 |

359,469054 |

|

0,374 |

0,139876 |

-5,439 |

29,5827 |

0,000581774 |

1,592155 |

2,534959 |

-2,034186 |

|

12,064 |

145,540096 |

4,541 |

20,6207 |

0,649764966 |

9,198044 |

84,60402 |

54,782624 |

|

146,174 |

21366,83828 |

1,591 |

2,53128 |

95,58640485 |

-11,9208 |

142,1043 |

232,562834 |

|

285,624 |

81581,06938 |

15,541 |

241,523 |

364,9926188 |

4,62205 |

21,36335 |

4438,882584 |

|

405,944 |

164790,5311 |

19,231 |

369,831 |

737,2913827 |

-4,35833 |

18,995 |

7806,709064 |

|

565,654 |

319964,4477 |

24,261 |

588,596 |

1431,583328 |

-5,65316 |

31,95824 |

13723,33169 |

|

791,104 |

625845,5388 |

47,251 |

2232,66 |

2800,191956 |

7,909424 |

62,55899 |

37380,4551 |

|

2337,054 |

5461821,399 |

166,941 |

27869,3 |

24438,13093 |

16,27986 |

265,0338 |

390150,1318 |

|

0,006 |

7550852,331 |

0,00 |

33630,9 |

33830,77313 |

8,33239 |

832,0915 |

505759,61 |

e) testarea validitatii modelului. Concluzii adecvate

Validarea prin testul F-Fisher presupune efectuarea tabelului ANOVA

|

Surse de variatie |

Masura variatiei |

Nr.grade de libertate |

Dispersii corectate |

Valoarea testului F |

|

|

Fcalc |

F(α,k,n-k-1) |

||||

|

Variatia explicativa |

|

k=1 |

|

|

|

|

Variatia Reziduala |

|

n-k-1=32 |

|

||

|

Variatia totala |

|

n-1=33 |

|

||

Cu ajutorul testului Fisher-Snedecor efectuam verificarea raportului de corelatie si implicit, a coeficientului de corelatie:

![]()

R fiind semnificativ daca Fcalc>F0,051,32

![]()

Concluzie: Deoarece Fcalc>Ftab rezulta ca modelul liniar unifactorial este un model valid la un prag de semnificatie de 5%. VT=VE+VR → 100=VE/VT*100+VR/VT*100; VE/VT=0,9754 → acest model descrie dependenta dintre variabile, explicand 97,54% din variatia variabilei dependente, adica variatia cheltuielilor guvernamentale pentru invatamant se datoreaza in proportie de 97,54% marimii PIB-ului.

2. Coeficientul de corelatie a rangurilor Spearman se calculeaza astfel:

a) se ordoneaza datele variabilei reziduale explicative in mod crescator

b)se stabilesc rangurile pentru caracteristica X si pentru rezidiul U (care se ia dupa modul: │ui│-RxRui

c) se calculeaza diferentele dintre ranguri: d1=Rx-Rui,

d) se calculeaza coeficientul de corelatie conform relatiei: rx/u=1-6∑di2/ n3-n

rx,y [-1;1]. Cu cat coeficientul se apropie de extremele intervalului, cu atat legatura este mai puternica.

Ipotezele statistice care permit detectarea heteroscedasticitatii:

H0: modelul este omoscedastic(nu exista dependenta dintre var.explicativa si cea reziduala)

H1: modelul este heteroscedastic

Pentru a se admite una din ipoteze, se compara valorile:

si ttab(α,n-k), k=2(estimatori)

![]()

avem o legatura directa medie intre variabilele x si │u│

se accepta H1,modelul este

heteroscedastic.

Tabelul 4.

|

Nr.d/o |

Chelt.(y) |

PIB |

ui |

│ui│ |

Rx |

R│ui│ |

di2 |

|

1 |

0,39 |

5,67 |

2,2806 |

2,2806 |

1 |

11 |

100 |

|

2 |

0,27 |

10,13 |

1,8622 |

1,8622 |

2 |

16 |

196 |

|

3 |

0,37 |

11,34 |

1,8813 |

1,8813 |

3 |

18 |

225 |

|

4 |

1,28 |

18,88 |

2,2869 |

2,2869 |

4 |

19 |

225 |

|

5 |

1,86 |

20,94 |

2,7291 |

2,7291 |

5 |

9 |

16 |

|

6 |

1,07 |

22,16 |

1,8575 |

1,8575 |

6 |

17 |

121 |

|

7 |

1,32 |

23,83 |

1,9958 |

1,9958 |

7 |

20 |

169 |

|

8 |

1,12 |

24,67 |

1,7396 |

1,7396 |

8 |

22 |

196 |

|

9 |

0,72 |

27,56 |

1,1463 |

1,1463 |

9 |

14 |

25 |

|

10 |

1,30 |

27,57 |

1,7257 |

1,7257 |

10 |

12 |

4 |

|

11 |

0,8 |

40,15 |

0,3842 |

0,3842 |

11 |

10 |

1 |

|

12 |

2,85 |

51,62 |

1,6669 |

1,6669 |

12 |

8 |

16 |

|

13 |

4,95 |

57,71 |

3,3596 |

3,3596 |

13 |

6 |

49 |

|

14 |

3,55 |

63,03 |

1,6037 |

1,6037 |

14 |

2 |

144 |

|

15 |

4,5 |

66,32 |

2,3336 |

2,3336 |

15 |

3 |

144 |

|

16 |

1 65 |

66,97 |

-0,5597 |

0,5597 |

16 |

7 |

81 |

|

17 |

4,31 |

76,88 |

1,4373 |

1,4373 |

17 |

1 |

256 |

|

18 |

5,36 |

101,65 |

0,8304 |

0,8304 |

18 |

4 |

196 |

|

19 |

6,45 |

115,97 |

0,9625 |

0,9625 |

19 |

15 |

16 |

|

20 |

7,2 |

119,49 |

1,4770 |

1,4770 |

20 |

23 |

9 |

|

21 |

11,27 |

124,15 |

5,2353 |

5,2353 |

21 |

5 |

256 |

|

22 |

8,71 |

140,98 |

1,549 |

1,549 |

22 |

13 |

81 |

|

23 |

5,61 |

153,85 |

-2,4112 |

2,4112 |

23 |

30 |

49 |

|

24 |

13,46 |

169,38 |

4,3998 |

4,3998 |

24 |

28 |

16 |

|

25 |

5,51 |

186,33 |

-4,6839 |

4,6839 |

25 |

24 |

1 |

|

26 |

4,84 |

211,78 |

-7,0562 |

7,0562 |

26 |

25 |

1 |

|

27 |

8,97 |

249,72 |

-5,4641 |

5,4641 |

27 |

21 |

36 |

|

28 |

18,95 |

261,41 |

3,7339 |

3,7339 |

28 |

27 |

1 |

|

29 |

16 |

395,52 |

-8,1868 |

8,1868 |

29 |

33 |

16 |

|

30 |

29,95 |

534,97 |

-3,5647 |

3,5647 |

30 |

26 |

16 |

|

31 |

33,64 |

655,29 |

-7,9231 |

7,9231 |

31 |

31 |

0 |

|

32 |

38,67 |

815 |

-13,576 |

13,576 |

32 |

29 |

9 |

|

33 |

61,66 |

1040,45 |

-5,6668 |

5,6668 |

33 |

34 |

1 |

|

34 |

181,35 |

2586,4 |

10,6130 |

10,6130 |

34 |

32 |

4 |

|

Total |

489,91 |

1,39 |

0,00 |

9,3406 |

11,6212 |

12,6212 |

2676 |

3. Algoritmul testului Goldfeld-Quandt este valabil in cazul in care una din variabile este cauza heteroscedasticitatiisi numarul de observatii este important. Acest test poate fi aplicat numai in cazul dependentei liniare, si anume, cand dispersia variabilei aleatoare de perturbatie este proportionala patratului uneia din variabilele explicative. Algoritmul testului include 3 pasi:

a) Se ordoneaza observatiile in crestere pentru variabila explicativa xi, care se considera cauza heteroscedasticitatii(apoi acestor observatii li se atribuie valorile corespunzatoare variabilei dependente);

b) Se exclude C observatii centrate din datele ordonate, C=[n/4]=34/4=8,5(se va lua C=8)

c) Se stabilesc regresiile pentru ambele subesantioane (cu n1=n2=13), se calculeaza suma patratelor reziduurilor celor 2 regresii SPR1 si SPR2 si se verifica testul Fisher

Ipotezele statistice care permit detectarea heteroscedasticitatii :

H0: modelul este omoscedastic(nu exista dependenta dintre var.explicativa si cea reziduala)

H1: modelul este heteroscedastic

Pentru a se admite una din ipoteze, se compara valorile:

Si Ftab(n1-2;n-n/4-2). Daca Fcalc>Ftab,

atunci ipoteza H0 este

Si Ftab(n1-2;n-n/4-2). Daca Fcalc>Ftab,

atunci ipoteza H0 este

respinsa si modelul este heteroscedastic.

Tab.5 Tab.6

|

Nr.d/o |

yi |

xi |

|

1 |

0,39 |

5,67 |

|

2 |

0,27 |

10,13 |

|

3 |

0,37 |

11,34 |

|

4 |

1,28 |

18,88 |

|

5 |

1,86 |

20,94 |

|

6 |

1,07 |

22,16 |

|

7 |

1,32 |

23,83 |

|

8 |

1,12 |

24,67 |

|

9 |

0,72 |

27,56 |

|

10 |

1,30 |

27,57 |

|

11 |

0,8 |

40,15 |

|

12 |

2,85 |

51,62 |

|

13 |

4,95 |

57,71 |

|

Nr.d/o |

yi |

xi |

|

1 |

8,71 |

140,98 |

|

2 |

5,61 |

153,85 |

|

3 |

13,46 |

169,38 |

|

4 |

5,51 |

186,33 |

|

5 |

4,84 |

211,78 |

|

6 |

8,97 |

249,72 |

|

7 |

18,95 |

261,41 |

|

8 |

16 |

395,52 |

|

9 |

29,95 |

534,97 |

|

10 |

33,64 |

655,29 |

|

11 |

38,67 |

815 |

|

12 |

61,66 |

1040,45 |

|

13 |

181,35 |

2586,4 |

Calculam regresiile pentru ambele subesantioane si verificam testul F si sumele patratelor reziduurilor celor 2 regresii SPR1 si SPR2.

Pentru primele 13 observatii avem:

Tabelul 7.

|

Nr.d/o |

yi |

xi |

x2 |

xi*yi |

|

ui |

u2 |

|

1 |

0,39 |

5,67 |

32,1489 |

2,2113 |

0,1092 |

0,3908 |

0,1527 |

|

2 |

0,27 |

10,13 |

102,6169 |

2,7351 |

0,4133 |

-0,033 |

0,0011 |

|

3 |

0,37 |

11,34 |

128,5956 |

4,1958 |

0,4958 |

-0,0158 |

0,0003 |

|

4 |

1,28 |

18,88 |

356,4544 |

24,1664 |

1,0100 |

0,3800 |

0,1444 |

|

5 |

1,86 |

20,94 |

438,4836 |

38,9484 |

1,1505 |

0,8195 |

0,6717 |

|

6 |

1,07 |

22,16 |

491,0656 |

23,71112 |

1,2337 |

-0,0536 |

0,0029 |

|

7 |

1,32 |

23,83 |

567,8689 |

31,4556 |

1,3475 |

0,0825 |

0,0068 |

|

8 |

1,12 |

24,67 |

608,6089 |

27,6304 |

1,40487 |

-0,1748 |

0,0306 |

|

9 |

0,72 |

27,56 |

759,5536 |

19,8432 |

1,60194 |

-0,7719 |

0,5958 |

|

10 |

1,30 |

27,57 |

760,1049 |

35,841 |

1,6026 |

-0,1926 |

0,0371 |

|

11 |

0,8 |

40,15 |

1612,0225 |

32,12 |

2,46046 |

-1,5504 |

2,4038 |

|

12 |

2,85 |

51,62 |

2664,6244 |

147,117 |

3,25 |

-0,2826 |

0,0798 |

|

13 |

4,95 |

57,71 |

3330,4441 |

285,6645 |

3,6679 |

1,4021 |

1,9660 |

|

Total |

18,3 |

342,23 |

11852,59 |

675.6 |

19,86 |

0,00 |

6,0929 |

Estimarea parametrului b:

Estimarea parametrului a:

![]()

![]()

![]()

Verificam rezultatele cu ajutorul pachetului Eviews:

|

Dependent Variable: Y |

||||

|

Method: Least Squares |

||||

|

Date: 04 04/08 Time: 13:53 |

||||

|

Sample: 1901 1913 |

||||

|

Included observations: 13 |

||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

C |

-0.266470 |

0.408989 |

-0.658374 |

0.5238 |

|

X |

0.068191 |

0.013958 |

4.885626 |

0.0005 |

|

R-squared |

0.684537 |

Mean dependent var |

1.517692 |

|

|

Adjusted R-squared |

0.655858 |

S.D. dependent var |

1.268668 |

|

|

S.E. of regression |

0.744247 |

Akaike info criterion |

2.387750 |

|

|

Sum squared resid |

6.092933 |

Schwarz criterion |

2.474665 |

|

|

Log likelihood |

-13.52037 |

F-statistic |

23.86934 |

|

|

Durbin-Watson stat |

1.371885 |

Prob(F-statistic) |

0.000483 |

|

![]()

![]()

Pentru ultimele 13 observatii avem:

|

Nr.d/o |

xi |

yi |

x2 |

xi*yi |

|

ui |

u2 |

|

1 |

124,15 |

11,27 |

19875,36 |

1399,1705 |

2,753254 |

6,066746 |

36,80541 |

|

2 |

140,98 |

8,71 |

23669,82 |

1227,9358 |

3,661425 |

2,058575 |

4,23773 |

|

3 |

153,85 |

5,61 |

28689,58 |

863,0985 |

4,7573 |

8,8127 |

77,66369 |

|

4 |

169,38 |

13,46 |

34718,87 |

2279,8548 |

5,953376 |

-0,33338 |

0,11114 |

|

5 |

186,33 |

5,51 |

44850,77 |

1026,6783 |

7,749256 |

-2,79926 |

7,835832 |

|

6 |

211,78 |

4,84 |

62360,08 |

1025,0152 |

10,42649 |

-1,34649 |

1,81304 |

|

7 |

249,72 |

8,97 |

68335,19 |

2239,9884 |

11,2514 |

7,808603 |

60,97429 |

|

8 |

261,41 |

18,95 |

156436,1 |

4953,7195 |

20,71487 |

-4,60487 |

21,20482 |

|

9 |

395,52 |

16 |

286192,9 |

6328,32 |

30,55516 |

-0,49516 |

0,245181 |

|

10 |

534,97 |

29,95 |

429405 |

16022,351 |

39,04554 |

-5,29554 |

28,04273 |

|

11 |

655,29 |

33,64 |

664225 |

22043,955 |

50,31548 |

-11,5355 |

133,0672 |

|

12 |

815 |

38,67 |

1082536 |

31516,05 |

66,22435 |

-4,45435 |

19,84127 |

|

13 |

1040,45 |

61,66 |

6689465 |

64154,14 |

175,3143 |

6,145684 |

37,76943 |

|

Total |

7401,08 |

257,24 |

9590760 |

155080.4665 |

257,2222 |

0,0000 |

459,2017 |

Estimarea parametrului b:

Estimarea parametrului a:

![]()

![]()

Verificam rezultatele cu ajutorul pachetului Ewiews:

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

C |

6.195096 |

1,48611 |

-3.104933 |

0.0100 |

|

X |

0.070564 |

0.002698 |

26.15476 |

0.0000 |

|

R-squared |

0.984174 |

Mean dependent var |

32.97769 |

|

|

Adjusted R-squared |

0.982736 |

S.D. dependent var |

47.61377 |

|

|

S.E. of regression |

6.256169 |

Akaike info criterion |

6.645651 |

|

|

Sum squared resid |

260.5362 |

Schwarz criterion |

6.732567 |

|

|

Log likelihood |

-41.19673 |

F-statistic |

684.0715 |

|

|

Durbin-Watson stat |

1.472404 |

Prob(F-statistic) |

0.000000 |

|

Modelul estimat va avea forma: y=-6,195096+0,070564x

![]()

In cazul homoscedasticitatii si a distributiei normale a erorilor, raportul sumelor patratelor reziduurilor pentru fiecare din cele 2 regresii trebuie sa verifice repartitia Fisher:

Deoarece Fα,n1-2,n-n/4-2=F0,05;11;24=2,61 < Fcalc→ ipoteza H0 este respinsa si modelul este heteroscedastic.

4. Testul Gleisjer permite nu numai descoperirea unei eventuale eteroscedasticitati, dar si identificarea formei pe care o imbraca aceasta.Acest test este fondat pe relatia intre reziduu si estimatorul MCMMP efectuate asupra modelului de baza si variabilei explicative presupuse a fi cauza eteroscedasticitatii.

Algoritmul testului contine 4 pasi:

1) Regresionam cu ajutorul MCMMP yi in dependenta de xi si se determina vectorul reziduu ui

![]()

![]() 2) Se

regresioneaza valorile absolute │ui│in

raport cu xi dupa relatia: │ui│=α0

+ α1xi + νi, cu eteroscedasticitatea

de tipul

2) Se

regresioneaza valorile absolute │ui│in

raport cu xi dupa relatia: │ui│=α0

+ α1xi + νi, cu eteroscedasticitatea

de tipul

De determinat valorile ajustate: dupa care reziduu

|

Dependent Variable: U |

||||

|

Included observations: 34 |

||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

C |

1 574620 |

0.423067 |

5.612863 |

0.0000 |

|

X |

0.004423 |

0.000793 |

5.576471 |

0.0000 |

|

R-squared |

0.492845 |

Mean dependent var |

3.477401 |

|

|

Adjusted R-squared |

0.476996 |

S.D. dependent var |

3.015522 |

|

|

S.E. of regression |

2.180796 |

Akaike info criterion |

4.454279 |

|

|

Sum squared resid |

132.1879 |

Schwarz criterion |

4.544065 |

|

|

Log likelihood |

-73.72275 |

F-statistic |

31.09703 |

|

|

Durbin-Watson stat |

1.484313 |

Prob(F-statistic) |

0.000004 |

|

Obtinem │ui│= 3,274620+0,004423xt

Ipoteza omoscedasticitatii este respinsa daca coeficientul α1 este semnificativ diferit de 0, adica daca se verifica urmatoarea relatie:

Verificam aceasta relatie:

![]()

α0 este semnificativ diferit de 0 la pragul de semnificatie de 5%, rezulta ca heteroscedasticitatea este detectata.

![]() 3) Corectarea

heteroscedasticitatii: avand in vedere ca testul

Gleisjer a pus in evidenta o relatie de tipul pentru a

inlatura heteroscedasticitatea vom aplica regresia ponderata asupra

datelor brute divizandu-le la √xi :

3) Corectarea

heteroscedasticitatii: avand in vedere ca testul

Gleisjer a pus in evidenta o relatie de tipul pentru a

inlatura heteroscedasticitatea vom aplica regresia ponderata asupra

datelor brute divizandu-le la √xi :

![]()

Pentru facilitarea calculelor vom face urmatoarele notatii:

![]()

![]()

![]()

Astfel vom obtine urmatorul model: zi= α0x1i + α1x2i + ui , care il vom estima:

|

Nr.d/o |

x |

√x |

y |

Zi |

X1i |

X2i |

|

1 |

5,67 |

2,381176 |

0,39 |

0,16378 |

0,419961 |

2,381176 |

|

2 |

10,13 |

3,182766 |

0,27 |

0,08483 |

0,314192 |

3,182766 |

|

3 |

11,34 |

3,367492 |

0,37 |

0,10987 |

0,296957 |

3,367492 |

|

4 |

18,88 |

4,345112 |

1,28 |

0,29458 |

0,230144 |

4,345112 |

|

5 |

20,94 |

4,576024 |

1,86 |

0,40646 |

0,21853 |

4,576024 |

|

6 |

22,16 |

4,707441 |

1,07 |

0,22729 |

0,21243 |

4,707441 |

|

7 |

23,83 |

4,881598 |

1,32 |

0,27016 |

0,204851 |

4,881598 |

|

8 |

24,67 |

4,96689 |

1,12 |

0,22549 |

0,201333 |

4,96689 |

|

9 |

27,56 |

5,249762 |

0,72 |

0,13714 |

0,190485 |

5,249762 |

|

10 |

27,57 |

5,250714 |

1,30 |

0,24758 |

0,19045 |

5,250714 |

|

11 |

40,15 |

6,336403 |

0,8 |

0,12625 |

0,157818 |

6,336403 |

|

12 |

51,62 |

7,184706 |

2,85 |

0,396675 |

0,139185 |

7,184706 |

|

13 |

57,71 |

7,59671 |

4,95 |

0,65159 |

0,131636 |

7,59671 |

|

14 |

63,03 |

7,939144 |

3,55 |

0,44715 |

0,125958 |

7,939144 |

|

15 |

66,32 |

8,143709 |

4,5 |

0,55257 |

0,122794 |

8,143709 |

|

16 |

66,97 |

8,18352 |

1 65 |

0,20162 |

0,122197 |

8,18352 |

|

17 |

76,88 |

8,768124 |

4,31 |

0,49155 |

0,114049 |

8,768124 |

|

18 |

101,65 |

10,08216 |

5,36 |

0,53163 |

0,099185 |

10,08216 |

|

19 |

115,97 |

10,76894 |

6,45 |

0,59894 |

0,09286 |

10,76894 |

|

20 |

119,49 |

10,93115 |

7,2 |

0,65866 |

0,091482 |

10,93115 |

|

21 |

124,15 |

11,14226 |

11,27 |

1,01146 |

0,089748 |

11,14226 |

|

22 |

140,98 |

11,8735 |

8,71 |

0,73356 |

0,084221 |

11,8735 |

|

23 |

153,85 |

12,40363 |

5,61 |

0,45228 |

0,080622 |

12,40363 |

|

24 |

169,38 |

13,01461 |

13,46 |

1,034222 |

0,076837 |

13,01461 |

|

25 |

186,33 |

13,65027 |

5,51 |

0,40365 |

0,073259 |

13,65027 |

|

26 |

211,78 |

14,55266 |

4,84 |

0,33258 |

0,068716 |

14,55266 |

|

27 |

249,72 |

15,80253 |

8,97 |

0,56763 |

0,063281 |

15,80253 |

|

28 |

261,41 |

16,16818 |

18,95 |

1,17205 |

0,06185 |

16,16818 |

|

29 |

395,52 |

19,88768 |

16 |

0,80455 |

0,050282 |

19,88768 |

|

30 |

534,97 |

23,12942 |

29,95 |

1,29488 |

0,043235 |

23,12942 |

|

31 |

655,29 |

25,59863 |

33,64 |

1,31413 |

0,039065 |

25,59863 |

|

32 |

815 |

28,5482 |

38,67 |

1,35455 |

0,035028 |

28,5482 |

|

33 |

1040,45 |

32,25601 |

61,66 |

1,91158 |

0,031002 |

32,25601 |

|

34 |

2586,4 |

50,85666 |

181,35 |

3,56590 |

0,019663 |

50,85666 |

Obtinem urmatoarele rezultate:

|

Dependent Variable: ZI |

||||

|

Included observations: 34 |

||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

X1I |

-0.122371 |

0.271891 |

-0.450074 |

0.6557 |

|

X2I |

0.058720 |

0.002747 |

21.37493 |

0.0000 |

|

R-squared |

0.881476 |

Mean dependent var |

0.684455 |

|

|

Adjusted R-squared |

0.877772 |

S.D. dependent var |

0.664057 |

|

|

S.E. of regression |

0.232161 |

Akaike info criterion |

-0.025747 |

|

|

Sum squared resid |

1.724762 |

Schwarz criterion |

0.064039 |

|

|

Log likelihood |

2.437703 |

F-statistic |

237.9883 |

|

|

Durbin-Watson stat |

1.644765 |

Prob(F-statistic) |

0.000000 |

|

Zi=-0,122371X1i + 0,058720X2i

Observam ca coeficientul lui X1i nu este semnificativ diferit de 0 si deci putem sa-l eliminam din model. Vom obtine modelul: Zi= a0 + a1X2i + ui

Respectiv, rezultatele din eviews sunt:

|

Dependent Variable: ZI |

||||

|

Included observations: 34 |

||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

C |

-0.078431 |

0.062051 |

-1.263965 |

0.2154 |

|

X2I |

0.062093 |

0.003930 |

15.80141 |

0.0000 |

|

R-squared |

0.886398 |

Mean dependent var |

0.684455 |

|

|

Adjusted R-squared |

0.882848 |

S.D. dependent var |

0.664057 |

|

|

S.E. of regression |

0.227290 |

Akaike info criterion |

-0.068156 |

|

|

Sum squared resid |

1.653147 |

Schwarz criterion |

0.021630 |

|

|

Log likelihood |

3.158650 |

F-statistic |

249.6844 |

|

|

Durbin-Watson stat |

1.677843 |

Prob(F-statistic) |

0.000000 |

|

Zi=-0,078431 + 0,062093X2i

Acesta si va fi modelul obtinut in urma inlaturarii heteroscedasticitatii.

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2025 - Toate drepturile rezervate -| |

|

|

|||

|

|||

Proiecte pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||